NVIDIAが9.5%急落、時価総額2789億ドル消失で米国株式史上最大の減少に、一体何が起きたのか?

TechFlow厳選深潮セレクト

NVIDIAが9.5%急落、時価総額2789億ドル消失で米国株式史上最大の減少に、一体何が起きたのか?

一部の分析では、NVIDIAは「成長の痛みを消化している」ものの、将来の見通しは明るいとしている一方で、NVIDIAの決算発表を受けて、市場からはAIハードウェアへの巨額投資の持続可能性に疑問の声も上がっている。

執筆:杜玉、ウォールストリート見聞

9月3日火曜日、米国株式市場がロングウィークエンド明けに迎えた9月最初の取引日は、「惨憺たる」がふさわしい状況となり、「暴落」という言葉は特に英偉達(NVIDIA)をはじめとする半導体株の大幅下落を表すのに適していた。

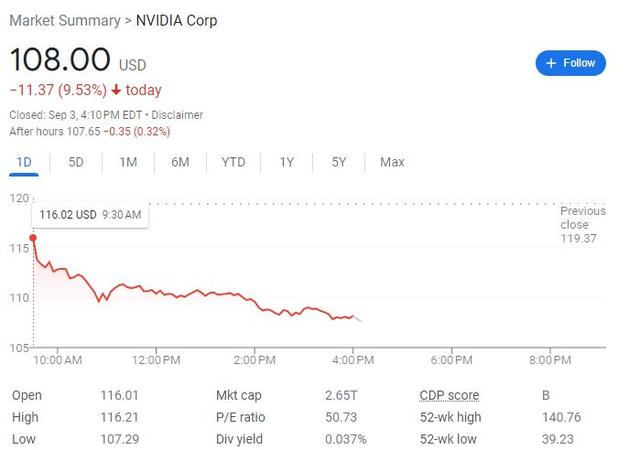

英偉達は2.8%のギャップダウンで始まり、その後も下げを広げ、終値は9.5%安。株価は108ドル台まで下押しされ、8月9日以来の3週間ぶり安値圏へ沈んだ。時価総額は2790億ドル消失し、3兆ドルへの回復はさらに遠のき、英偉達2倍レバレッジETFは約19%下落した。

業界ベンチマークであるフィラデルフィア半導体指数は7.8%急落し、5100から4800ポイントまでの複数の整数値を次々と割り込み、8月12日以来の3週間ぶり低水準に落ちた。この指数に連動するETF「SMH」も7.5%下落し、4年余りで最大の単日下落幅を記録した。

他の半導体株も軒並み下落した。英偉達と直接競合するインテルは9%近く下落し、1か月高値から離れた。AMDは約8%安で3週間ぶり安値。世界最大の半導体ファウンドリーTSMCの米国上場株は6.5%下落。もう一つの主要ウェハーファウンドリーGFSは8.6%下落した。半導体製造装置メーカーのKLAは9.5%安、アプライドマテリアルズは7%安、ASMLは6.5%安。クアルコムは6.9%安、木曜日に第3四半期決算を発表予定のブロードコムは6%以上下落、マイクロン・テクノロジーは約8%安となった。先週木曜日の英偉達下落時に逆に上昇したARMも、今回約7%下落した。

半導体株暴落の理由その一:製造業指標の低迷。重要雇用統計発表前、米国株全体の売りに追随

市場分析によれば、まず第一に、本日の半導体株の大幅下落は、米国株全体の下落に追随したものだ。

米国株主要指数はすべて8月5日以来の最大下げ幅を記録した。当時は7月の非農業部門雇用統計が米国経済の景気後退懸念を強め、今回は8月の米国製造業指標2件が引き続き収縮局面にあることが明らかになり、米国経済の減速懸念が再燃し、株式市場の売却が加速した。

ハイテク株中心のナスダック100指数は下げ幅を3%超に拡大し、ナスダック総合指数も3%以上下落し、8月12日以来の最安値を更新した。S&P 500指数は2%以上下落し、8月14日以来の最安値。ブルーオーシャン株中心のダウ工業平均株価指数は1.5%(620ポイント超)安で、4万1000ポイントを割り込み、8月22日以来の安値圏に沈んだ。「恐怖指数」と呼ばれるS&P短期ボラティリティ指数(VIX)は一時40%以上上昇し、22近辺まで迫った。

みずほ証券のトレーディングアナリスト、ジョーダン・クライン氏は、「『ハードランディング』リスクが高まる中、投資家は半導体株への投資を控えたいと考えている可能性がある」と指摘した。

バロンズ紙はダウジョーンズ市場データを引用し、「米国テック『セブンシスターズ』(7大テック株)は火曜日の取引時間中に一時7.6%下落し、4月19日以来の最大パーセンテージ下落を記録した」と報じた。

「今回の売りは、特定の半導体業界ニュースによるものではなく、業種ローテーションの一環のように見える。9月は株式市場にとって往々にして厳しい月であり、投資家は一連の経済指標発表を前に株式を手放しているように思える。」

第二に、英偉達は先週水曜日の決算発表後、連日下落しており、同社の過大評価、収益成長率ガイダンスの鈍化、そしてAIチップ投資ブームの持続可能性に対する懸念が重なり、半導体株およびAI関連株全体を押し下げている。

Wind Shift Capital創設者でベテラン戦略家のビル・ブレイン氏は、英偉達の株価下落が米国株投資家に強い「売り」シグナルを送っていると指摘。かつての急騰と巨大な評価額が、40年に及ぶ市場サイクルの頂点を示唆しているとも述べた。

「私はついに英偉達を売る最良の理由を見つけた。我々がまさに市場の頂点にいることを裏付けている。これから何が起こるか?戦略的資源を巡る各国の争いの中で、今後20年間はインフレ上昇、金利上昇、そしてグローバル商品スーパーサイクルが株式市場を圧迫するだろう。」

半導体株暴落の理由その二:半導体販売データの弱さが業界見通しを圧迫

半導体株の売りをさらに加速させた要因として、半導体産業協会(SIA)が当日発表した7月の半導体販売データが季節的傾向を下回ったことが挙げられる。これは業界の疲弊を示す兆候とされている。

UBSアナリストのティモシー・アルキュリ氏は、6~7月の半導体販売額が過去5年・10年の平均を下回る11.1%減少したと分析した。

アルキュリ氏は次のように指摘した。

「メモリが主な下方要因だが、MCU(マイコン)、DSP(デジタル信号プロセッサー)、アナログチップなど主要セグメントの下落幅は、過去5年・10年の季節性トレンドをいずれも下回っている。」

モルガン・スタンレーは、「ほぼすべての製品ラインがわれわれの予想を下回った」と報告し、こう述べた。

「全体市場は依然として弱い。なお、アナログチップ、ディスクリートデバイス、MCUなど一部分野では第2四半期に底打ちしたとみられるが、その後の回復は限定的になるだろう。」

英偉達がなぜ半導体株を押し下げたのか:決算内容がAIハードウェアへの巨額投資の持続可能性に疑問符

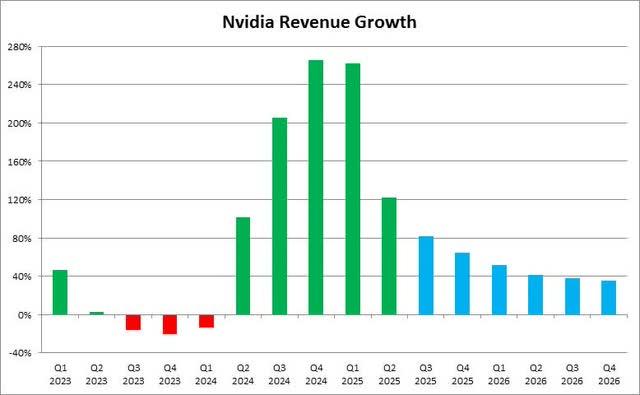

一方、英偉達は前年同期の高水準ベースにもかかわらず、7月末までの2025年度第2四半期において、売上高とEPS(一株利益)がいずれも前年比倍増し、売上高は過去最高を記録する堅調な業績を達成した。

しかし、次四半期の売上ガイダンスは325億ドルと発表された。これは、直近数四半期にわたって続いていた3桁成長から、約80%に急減速することを意味し、一部ではAIチップ需要の鈍化を示唆するものと受け止められ、決算後に英偉達向けメモリや部品を供給する半導体メーカーの株価も打撃を受けた。

過去1年間、英偉達を筆頭とする半導体株が強気に推移した主因は、人工知能(AI)の新潮流により企業がより多くの半導体やメモリを購入し、AIアプリケーションの膨張する計算需要に対応しなければならないという楽観論だった。

しかし、マーフィー&シルベスト・ウェルスマネジメントの市場戦略担当兼シニア資産運用責任者のポール・ノルト氏は、英偉達や人気AI株といった「マーケットのスターたち」が一時的に影に退くのは当然だと指摘する。

「これらの支出に対する投資収益率(ROI)は依然として大きな疑問だ。半導体株の下落は、AIコンピューティングハードウェアへの巨額投資の持続可能性に対する疑念を示している。」

「マイクロソフトやAlphabetなどが大規模に(AIおよびチップに)投資したことで、英偉達や他の半導体メーカーの収益は急増した。しかし、買い手側が(AI投資)から得られる収益成長は依然として小さい。このような状態がどれだけ続くのか、人々は疑問に思っているのだ。」

このため、木曜日のブロードコム決算には注目が集まっており、AIトレンドへの市場の熱意が弱まっているかどうかを測る材料となる。

英偉達の第2四半期決算は堅調なのに何故連日下落? 分析「成長 pains を消化中」

また、英偉達自身について言えば、8月28日の決算発表前の終値からわずか1週間足らずで14%下落している。理由は、決算内容が堅調ではあるものの、「目を見張るものではなかった」ためだ。少なくとも、極めて高い期待を抱いていたウォール街にとっては物足りない結果だった。

資産運用会社Mahoney Asset ManagementのCEO、ケン・マホニー氏は、英偉達決算に対する「怒りの反応」は、2023年初めからの株価上昇率が700%を超える中で、投資家が英偉達の決算が市場予想を「上回るだけでなく完全に粉砕する」ことを当たり前のように期待してきた結果だと指摘する。

そのため、英偉達株は「完璧に価格付けされており」、誤差の許容範囲が非常に狭くなっているという。

米国株式分析サイトSeeking Alphaのコラムニスト、ビル・モーラー氏は、英偉達の決算後の下落は「いくつかの成長 pains を消化している」段階だと分析する。過去1年間で株価が倍増したことで、投資家やアナリストの期待が極端に高まり、最新決算の売上・利益の市場予想上回り幅は5四半期ぶりに最小にとどまった。これは、ますます膨らむ期待に応える難しさを反映している。

さらに、英偉達の株価は現在、200日移動平均線を大きく上回っており、「長期的にはかなり高値圏にある」とされる。加えて、FEDが9月に予定通り利下げした場合、「噂で買う、事実で売る(buy the rumor, sell the fact)」のマーケットダイナミクスが生じることも、高評価株である英偉達にとっては不利な要因となる。

「今後数四半期で投資家やアナリストが注目すべきポイントの一つは営業利益率だ。第2四半期の非GAAP営業利益率は前四半期比3ポイント以上低下し、下半期もさらに低下すると予想される。現時点での利益率は、Blackwellチップの量産開始によるプレッシャーを受けている。

今後、英偉達の全体的な売上成長率はやや鈍化し始めるだろう。各四半期の前年同四半期比の比較対象が大きくなるため、100%以上の売上成長を長期にわたって維持することは極めて困難だ。

これらの目標を達成できるかどうかは、Blackwellチップの量産ペースにかかっている。このスーパーチップの量産開始は当初より1四半期遅れ、今年度第4四半期から始まり、2026年度まで継続する予定だ。

決算会見で経営陣は、第4四半期にBlackwell関連収益が数十億ドル規模になると予想しているが、来年には大幅に増加する見通しだ。しかし、アナリストが望んでいたほどの詳細情報が提供されなかったことも、株価にプレッシャーを与えた可能性がある。」

主流アナリストは依然として英偉達の長期見通しを支持。マスク氏もさらなるAIチップ大量購入を示唆

ただし、英偉達の株価が最近下落しているとはいえ、大多数のアナリストは依然として「買い」評価を維持しており、目標株価にはまだ上昇余地があると見ており、多くの人が英偉達の「長期的な好調な展望」を信じ続けている。

例えば、テスラCEOのマスク氏は今週、投資家の最近の不安を認めつつも、英偉達の既存製品ラインに対するチップ需要は依然として強いと注意喚起した。彼が率いるAIスタートアップ企業xAIは、わずか122日でColossus AI学習インフラを立ち上げ、10万個の英偉達H100 GPUで駆動する「世界最強のAI学習システム」を構築した。今後さらにH200チップを統合し、「数カ月以内に規模を倍増させる」と述べた。

米国投資メディアThe Motley Foolは、売り浴びせた投資家が見過ごしているのは、データセンター以外のすべての事業部門でも前年比成長を達成しており、かつて苦戦していたゲーム部門さえも成長していることだと指摘する。

対照的に、AMDの第2四半期ゲーム用チップ売上高は前年比でほぼ60%も急落しており、競合他社が苦境に立つ市場でも英偉達は強い需要を維持できていることを示している。

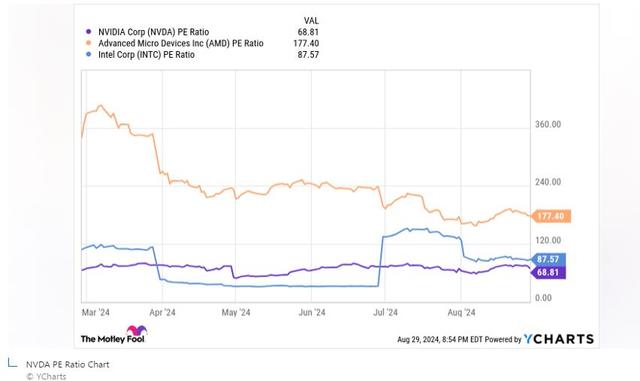

「さらに、PER(株価収益率)の面から見ても、主要競合のAMDやインテルと比べ、英偉達の評価額はそれほど高すぎるとも言い難い。

財務内容が示す事業の強さから、英偉達がAI用GPU市場の70~95%のシェアを占めると信じられている。AI産業規模は昨年の1360億ドルから2030年には8260億ドルに拡大すると予測されており、長期投資家はこの産業の長期間にわたる成長恩恵を享受し、英偉達株保有を通じてリターンを得られるだろう。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News