アーサー・ヘイズ新記事:FRBの利下げと円高がビットコインを「To The Moon」へ押し上げる

TechFlow厳選深潮セレクト

アーサー・ヘイズ新記事:FRBの利下げと円高がビットコインを「To The Moon」へ押し上げる

第3四半期の最終段階において、法定流動性条件はこれ以上ないほど良好であった。

著者:Arthur Hayes

翻訳:TechFlow

(ここに記載されている意見はすべて著者の個人的見解であり、投資判断の根拠となるものではなく、また投資取引への参加を推奨するものとして解釈されるべきではありません。)

私は北半球の夏休みを終え、南半球へスキー旅行に出かけ、2週間を過ごしました。そのほとんどはバックカントリースキーに費やされました。この活動を体験したことがない方のために説明すると、スキーパネルをスキー板の底面に貼り付けることで登坂が可能になります。高い地点に到達したらパネルを外し、ブーツとスキー板を滑降モードに切り替えて、ふわふわのパウダースノーを楽しむのです。私が訪れた山岳地帯の大部分は、まさにこのような方法でしかアクセスできません。

典型的な4〜5時間のスキー日は、上りが80%、下りが20%で構成されています。そのため、この活動には非常に大きなエネルギー消費が伴います。体はカロリーを燃焼させ、体温と体内平衡を維持しなければなりません。脚部は人体最大の筋肉群であり、登坂時も滑降時も常に働いています。私の基礎代謝量は約3,000kcalですが、脚の運動に必要なエネルギーを加えると、1日の総エネルギー消費量は4,000kcalを超えます。

この活動を遂行するための莫大なエネルギー需要から、私が一日を通して摂取する食事の組み合わせは極めて重要です。朝食には炭水化物、肉類、野菜を含むボリュームたっぷりの食事を取り、「本物の食べ物(real food)」と呼んでいます。この朝食により満腹感を得られますが、寒い森の中に入り登坂を始めると、初期のエネルギー源はすぐに消費されてしまいます。血糖値を管理するために、本来なら決して口にしないような加工食品も用意します。まるでSu ZhuやKylie DaviesがBVI破産裁判所指名の清算人を避けるようにです。空腹を感じなくても、平均して30分ごとにスニッカーズとシロップを摂取しています。血糖値が低下して調子を崩すことを避けたいのです。

砂糖を多く含む加工食品を食べるだけでは、私のエネルギー要求を長期的に満たすことはできません。私は「本物の食べ物」も必要としています。一ラウンドを終えるごとに、数分立ち止まり、バックパックを開けて自分で準備した食事を食べます。保存容器に入った鶏肉または牛肉、炒めた葉物野菜、そして大量の白米が好みです。

私は、周期的な糖分の急上昇と、より長く安定して燃焼するクリーンな「本物の食べ物」を組み合わせることで、一日を通じたパフォーマンスを維持しています。

このようなバックカントリースキーにおける食事準備の話を通じて、貨幣の価格と数量の相対的重要性について議論したいと思います。私にとって、貨幣の価格とはスニッカーズとシロップのようなもので、即時のグルコース上昇をもたらします。一方、貨幣の数量は、ゆっくりと持続的に燃焼する「本物の食べ物」と同じです。先週金曜日にジャクソンホールで開かれた中央銀行会議にて、パウエル議長は政策転換を発表し、連邦準備制度(Fed)がついに政策金利の引き下げを約束しました。さらに、イングランド銀行(BOE)や欧州中央銀行(ECB)の当局者たちも、今後政策金利を引き下げ続ける意向を示しています。

パウエル氏の発表はGMT-6時間で午前9時頃に行われ、これは赤色の楕円に対応しています。S&P 500指数(白色)、ゴールド(黄色)、ビットコイン(緑色)で表されるリスク資産は、いずれも貨幣価格の低下とともに上昇しました。米ドル(図示せず)もこの週末弱含みとなりました。

市場の初期の好反応は妥当です。投資家たちは、金利が下がれば、供給が固定された法定通貨で価格付けられた資産は上昇すると信じているからです。私もこの見解には同意します。しかし……連邦準備制度、イングランド銀行、欧州中央銀行が将来予想している金利引き下げは、これらの通貨と円との金利差を縮小させるということを忘れてはなりません。円キャリートレードのリスクが再燃し、派手な景気回復ムードを台無しにする可能性があります。このリスクを回避するには、中央銀行の貸借対照表の拡大、つまりマネー印刷による貨幣数量の増加が必要です。

この円キャリートレード現象について詳しく知るには、私の記事 Spirited Away を読んでください。この現象については、本稿でも繰り返し言及します。

米ドル/円は1.44%強含みとなりましたが、パウエル氏の政策転換発表直後にはUSDJPYが急落しました。これは予想通りです。米ドル金利の低下と円金利の据え置きあるいは上昇により、米ドル/円の金利差が縮小することが予想されるためです。

本稿の残りの部分ではこの点を深掘りし、無関心な米国民がトランプかバイデンを選出するまでの、今後の数ヶ月の重要な局面を見ていきます。

ブル市場の前提

今年8月に我々が目撃したように、急速な円高は世界金融市場にとって危険信号です。主要3経済圏が金利引き下げを行う結果、円がそれらの国内通貨に対して上昇すれば、市場は悪反応を示すでしょう。ここでは「積極的要因(金利引き下げ)」と「消極的要因(円高)」のせめぎ合いが生じます。円で資金調達されたグローバル金融資産が数十兆ドル規模に上ることを考えれば、急速な円高によるキャリートレードの解消が引き起こす悪影響は、米ドル、ポンド、ユーロの小幅な金利引き下げによって得られる恩恵をはるかに上回ると私は考えます。さらに、連邦準備制度(Fed)、イングランド銀行(BOE)、欧州中央銀行(ECB)の政策立案者は、円高の悪影響を相殺するために、金融緩和と貸借対照表の拡大を行う覚悟を持っていると私は信じています。

私のスキーの比喩に沿って言えば、FRBは「糖分の急上昇」を得るために、飢餓感が来る前に金利引き下げを狙っているのです。経済的観点から言えば、FRBはむしろ金利を引き上げるべきです。

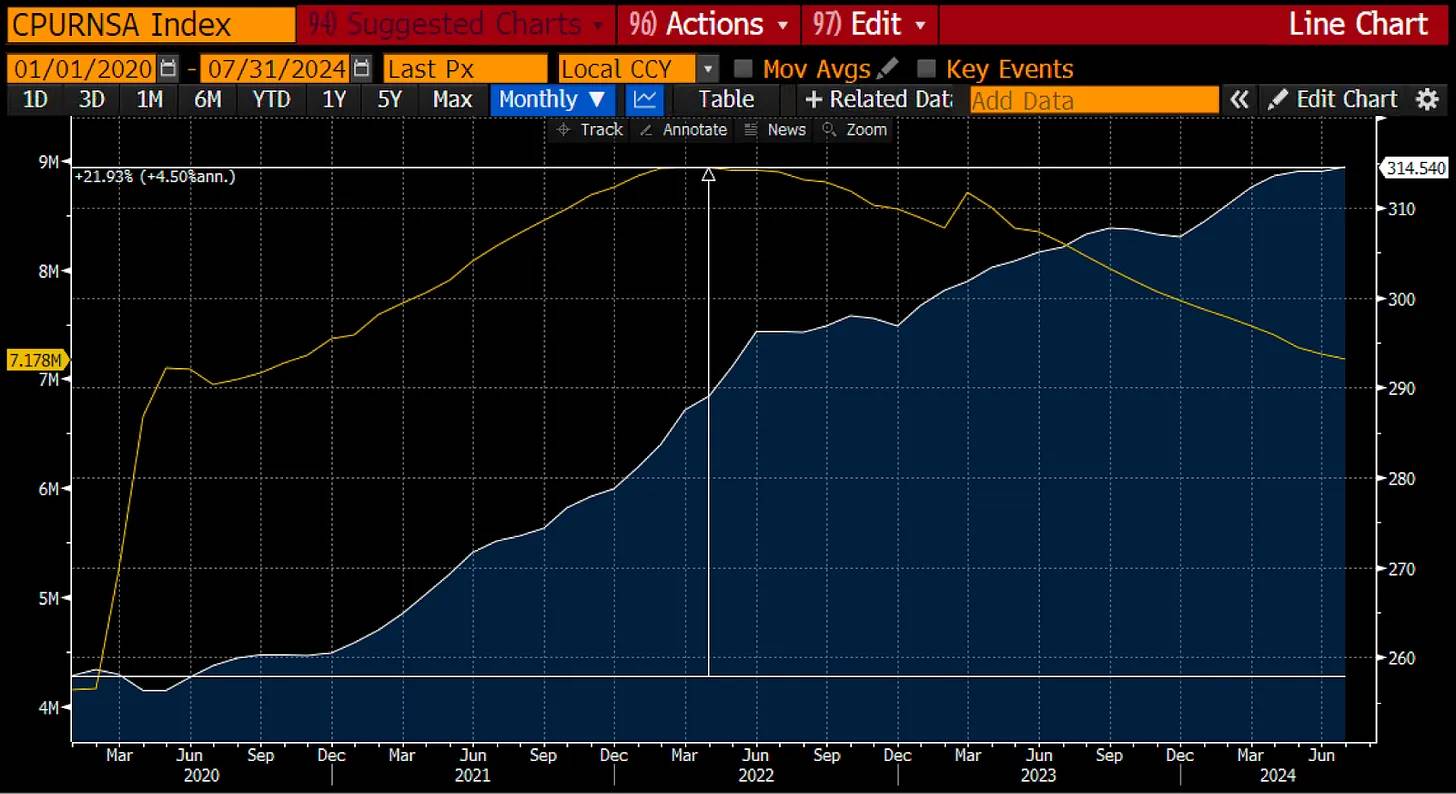

2020年以降、操作された米国消費者物価指数(白色)は22%上昇しています。一方、FRBの貸借対照表(黄色)は3兆ドル以上拡大しています。

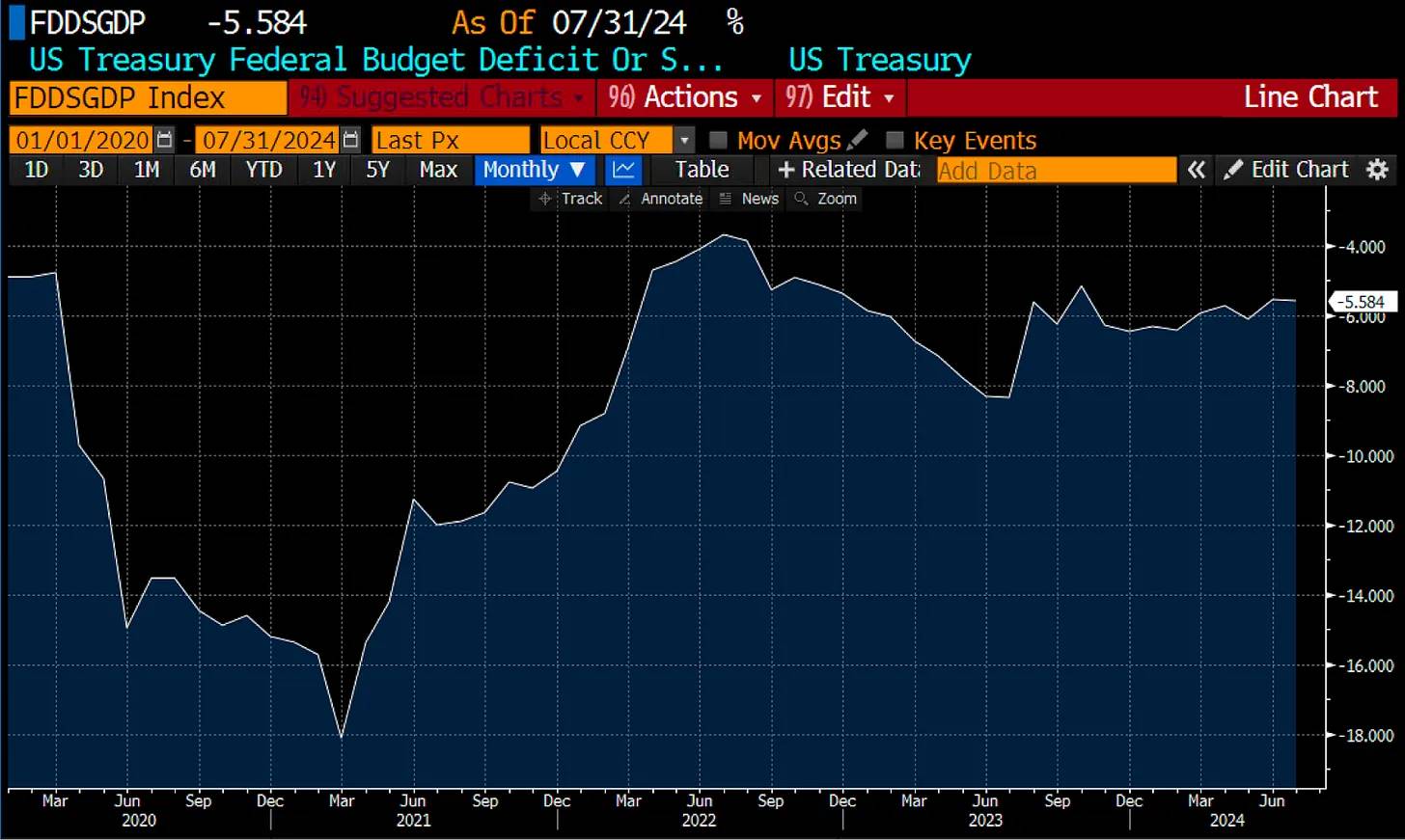

米国政府の財政赤字は記録的な水準に達しており、その一因は債務発行コストが政治家に税収増や補助金削減といった予算均衡策を取らせるほど高くなっていないことです。

もしFRBが本当に米ドルへの信頼を守りたいのであれば、経済活動を抑制するために金利を引き上げるべきです。これにより物価は下がりますが、一部の人々は職を失うでしょう。同時に、債務発行コストの上昇により政府の借り入れも抑制されます。

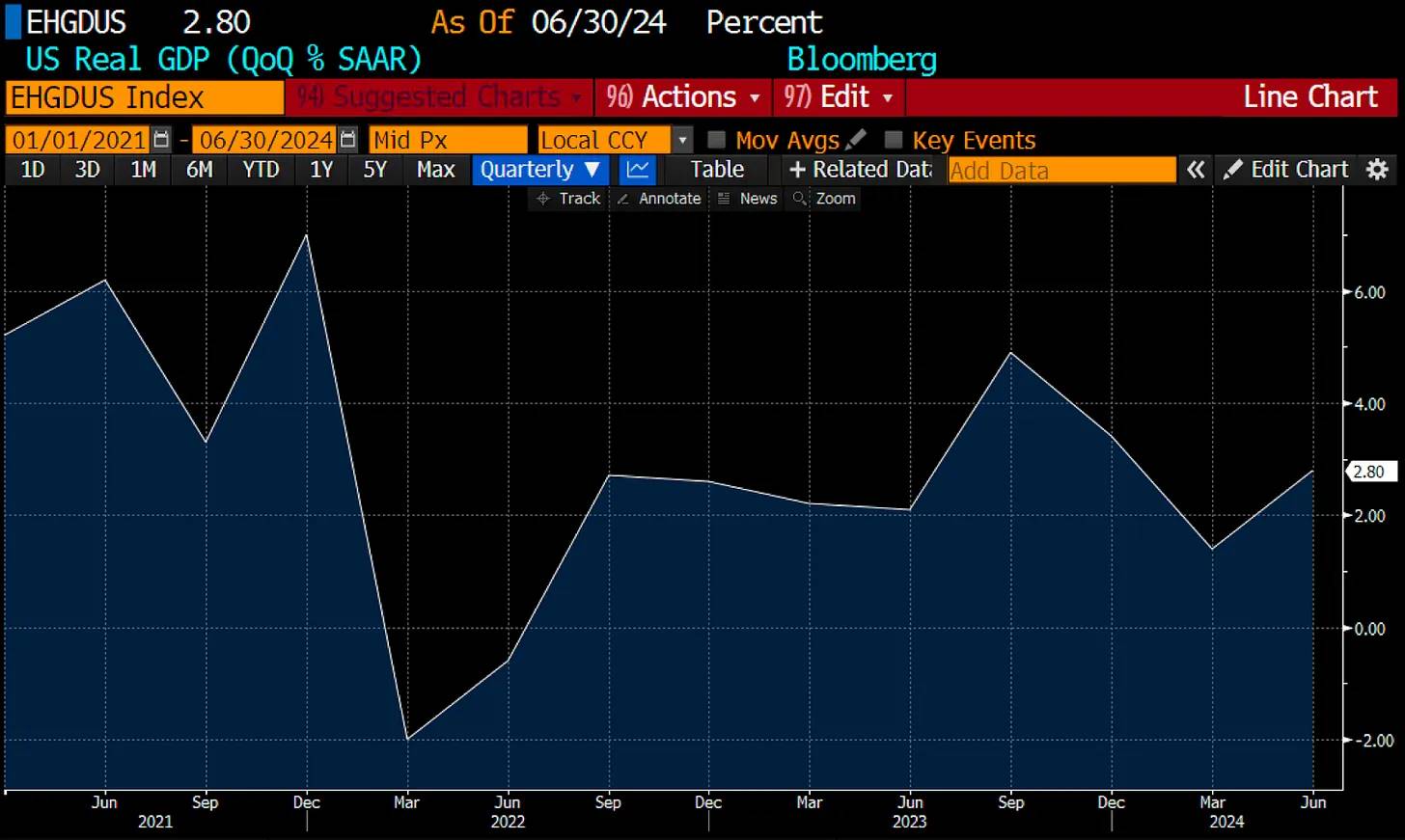

米国経済はCOVID後わずか2四半期しか実質GDPマイナス成長を経験していません。これは金利引き下げを必要とする弱体な経済ではありません。

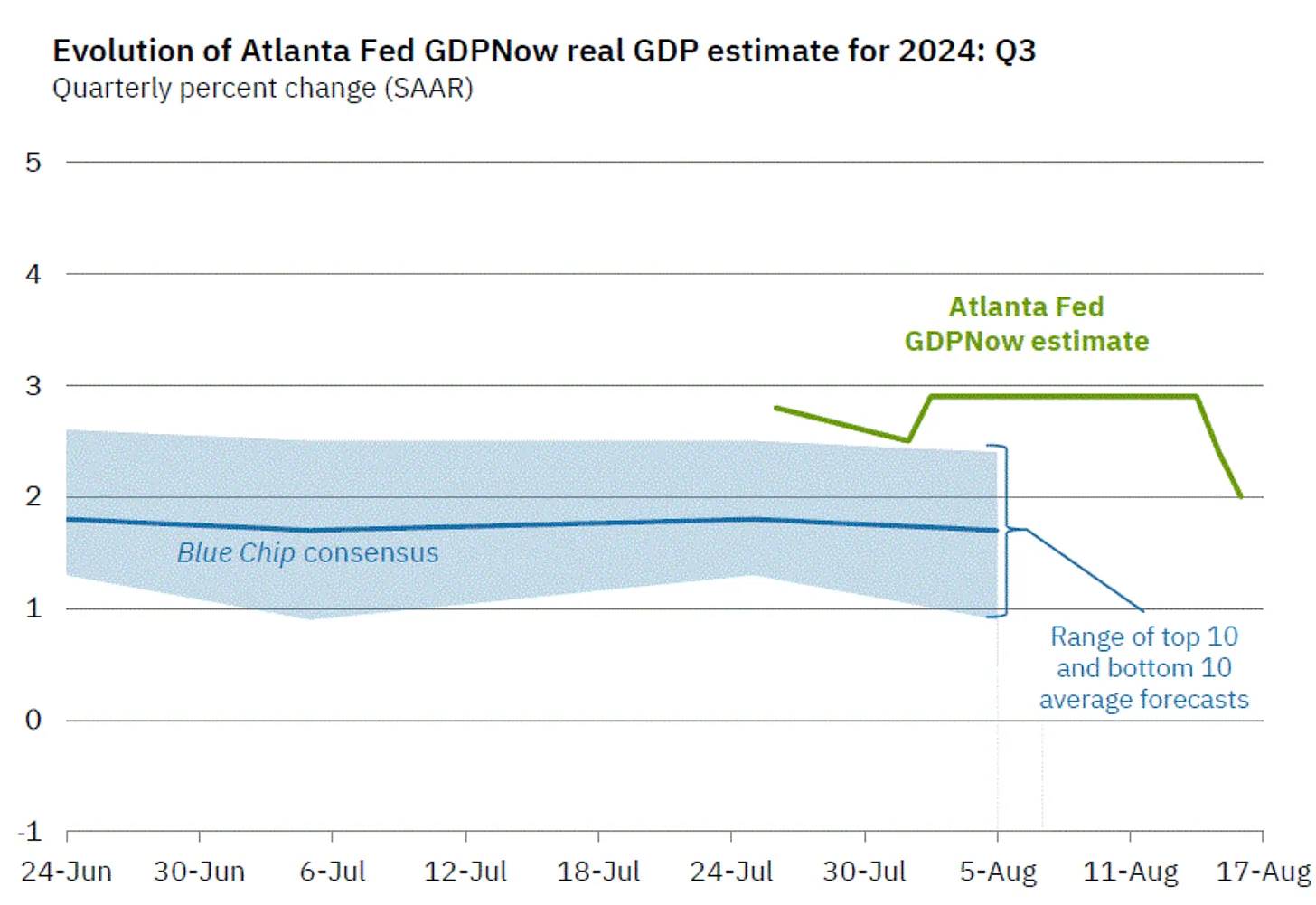

最近の2024年第3四半期の実質GDP予測値でさえ+2.0%となっています。これもまた、過度に制限的な金利政策の影響を受けている経済とは言えません。

空腹でないときに低血糖を防ぐためにキャンディーやシロップを食べるのと同じように、FRBは金融市場の停滞を絶対に許しません。米国は高度に金融化された経済であり、人々が裕福だと感じ続けるには、法定通貨建て資産価格の継続的上昇が必要です。実際には株価が横ばいか下落していても、多くの人は実質リターンを気にしません。名目価格が上昇するだけで、資本利得税収入も増えます。要するに、市場の下落はPax Americanaの金融的健康にとって有害なのです。そのため、イェレン長官は2022年9月からFRBの利上げサイクルを妨害し始めました。私は、パウエル氏がイェレン氏や民主党指導部の指示の下、本来なら利下げすべきではない時に利下げを選んでいると信じています。

以下のチャートは、イェレン氏の主導で米財務省が大量の短期国債(T-bills)を発行し、FRBの逆 Repository Program(RRP)から資金を引き出し、それを広範な金融市場に流し込んだとき、株式市場がどう反応したかを示しています。

上記の内容を理解するには、私の記事 Water, Water, Every Where を参照してください。

すべての価格は2022年9月30日を100として基準化しています。この日はRRPが約2.5兆ドルのピークに達した日です。RRP(緑色)は87%減少しました。S&P 500指数(金色)は名目上の法定通貨ベースで57%上昇しました。私は、米財務省の力がFRBを上回っていると考えます。FRBは2023年3月まで金利を引き上げ続けましたが、財務省は同時並行でマネーの量を増やす手法を見つけ出したのです。その結果、名目上の株式市場の好況が生まれました。最も古い実質通貨である金(他は信用通貨)で見ると、S&P 500指数(白色)はわずか4%上昇にとどまります。新興かつ最強の貨幣であるビットコインで見ると、S&P 500指数(マゼンタ色)は52%下落しています。

米国経済は利下げを求めていませんが、パウエル氏は「糖分」を与えるでしょう。通貨当局は法定通貨建て株価の下落に対して極めて敏感であるため、パウエル氏とイェレン氏は、円高の影響を打ち消すために、すぐに何らかの形で「本物の食べ物」=FRBの貸借対照表の拡大を提供するはずです。

円高について議論する前に、パウエル氏の利下げの誤った理由について簡単に触れておき、それがなぜリスク資産の上昇に対する私の確信をさらに強めるのかを述べたいと思います。

パウエル氏は、弱い雇用統計データを根拠に政策調整を行いました。バイデン大統領の労働省(BLS)は、パウエル氏がジャクソンホールで演説する数日前に、過去の雇用データを驚くべき修正発表し、雇用者数の推定値が約80万人上方修正されたと発表しました。

バイデン氏と彼の不誠実な経済学者支持者たちは、彼の政権下での労働市場の強さをずっと喧伝してきました。この「強固な労働市場」はパウエル氏にとってジレンマでした。上院民主党の有力議員、例えばエリザベス・"ポカホンタス"・ウォーレンらが、トランプが選挙に勝つことを防ぐために経済を刺激すべく利下げを求めていたからです。パウエル氏は立場に窮しました。インフレがFRBの2%目標を超えていたため、インフレ低下を理由に利下げすることはできませんでした。労働市場の弱さを理由に利下げすることもできなかったのです。そこで、この状況に少し政治的誤情報という煙幕を施して、私たちの「beta cuck towel bitch boy」(※注:弱々しく、男らしさがなく、他人に支配されやすい人物を揶揄する表現)を救ってあげましょう。

バイデン氏はトランプとの討論会で処方薬の影響で植物人間のように振る舞い、オバマ夫妻からも見捨てられました。その後任としてカマラ・ハリスが登場しますが、主流メディアの報道を信じるなら、彼女はバイデン/ハリス政権の過去4年間に実施された政策とは一切関係がないことになっています。そのため、労働統計局は誤りを認めても、ハリスには影響がありません。彼女は副大統領として実際に政府運営に関与したことがないからです。なんとも魔法のような政治トリックです。

パウエル氏は、労働市場の弱さを口実に利下げを行う機会を持っていましたが、それを行使しませんでした。現在、彼は9月から利下げを開始すると宣言しており、問題は最初の利下げ幅だけです。

政治が経済に優越するとき、私は自分の予測に対してより確信を持ちます。なぜなら、ニュートン的政治物理学――権力を握った政治家は権力を維持したい――が働くからです。彼らは経済状況に関わらず、再選のためならあらゆる手段を尽くします。つまり、何があろうと、現職の民主党は11月の選挙まで株式市場の上昇を維持するためにあらゆる金融政策ツールを動員するでしょう。経済は安価で豊富な法定通貨に乏しくなることはありません。

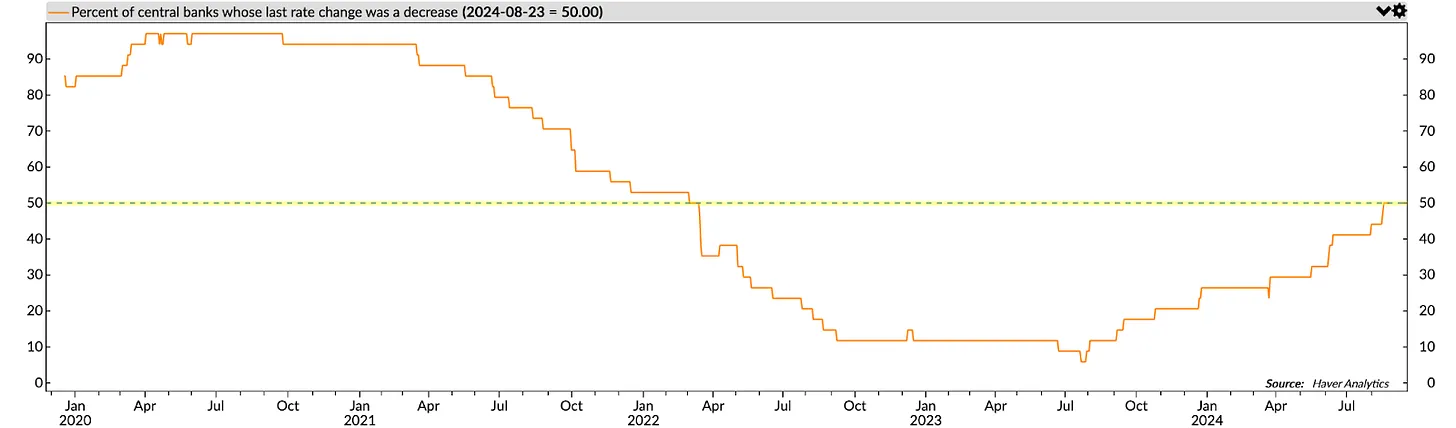

円の変動が与える影響

通貨間の為替レートは、主に金利差と将来の金利変動に対する期待に左右されます。

上のチャートは米ドル/円(黄色)と米ドル-円金利差(白色)を比較したものです。金利差とは、FRBのフェデラルファンド金利と日本銀行の翌日物預金金利の差を指します。米ドル/円が上昇すれば円安・ドル高、下落すればその逆です。FRBが2022年3月に金融引き締めを始めた際、円は大きく下落しました。今年7月、金利差が最大となった時点で、円安は歴史的最高水準に達しました。

日本銀行が7月下旬に政策金利を0.10%から0.25%に引き上げたことで、円は急速に強含みとなりました。日銀は明確に、将来的にさらなる利上げを開始する意向を示しています。ただし、市場はそれがいつ始まるのかを正確に予測できません。不安定な雪層のように、どの一粒の雪やどの一回のスキーのターンが雪崩を引き起こすのかは予測不能です。0.15%の金利差の縮小程度では本来無視できるはずですが、実際にはそうではありませんでした。円の強力な反発が始まってしまい、現在市場は米ドル-円金利差の将来の動きに極めて注目しています。予想通り、パウエル氏の政策転換後、金利差のさらなる縮小が見込まれ、円は強い支援を受けています。

これは先ほどの米ドル/円チャートです。改めて強調しますが、パウエル氏が9月の利下げを確認した後に、円は強い支援を受けています。

トレーダーが円の価値が急騰する中で、ドル/円キャリートレードのポジションを決済し始めれば、フェデラルファンド金利の引き下げによる短期的な刺激効果はすぐに消えてしまうかもしれません。金融市場の下落を防ぐためにさらなる利下げを行う措置は、ドル/円金利差の縮小を加速させ、それによって円をさらに強め、さらなるポジション解消を招きます。市場には、FRBの貸借対照表の上昇という形で、印刷されたマネーという「本物の食べ物」が必要です。損失を食い止めるためにです。

もし円高が加速すれば、第一歩として量的緩和(QE)に戻るわけではありません。まず、FRBが満期を迎えた債券の償還金を再投資し、米国国債や住宅ローン担保証券(MBS)を購入するようになるでしょう。これは、量的引き締め(QT)政策の停止と見なされます。

もし悪化する傾向が続くなら、FRBは中央銀行間の流動性スワップや、量的緩和(QE)の再開によるマネープリンティングを行うかもしれません。その文脈で、イェレン長官はさらに多くの国債を発行し、財政勘定残高を減らすことでドル流動性を高めるでしょう。この二大市場操作主体はいずれも、円キャリートレードの終焉が市場に与える破壊的影響を、積極的なマネープリンティングの正当化理由としては認めません。自由と民主主義のこの国に他国が影響を与えるなどと言えば、アメリカの価値観に反するからです!

もし米ドル/円が急速に140を下回るようであれば、彼らはためらうことなく、法定通貨金融市場が必要とする「本物の食べ物」を提供すると私は信じています。

トレード戦略

第3四半期の最後に向けて、法定通貨の流動性環境は最高潮に達しています。暗号資産保有者として、我々には以下の追い風があります:

1. 世界的な中央銀行、とりわけFRBが資金調達コストを引き下げています。インフレが目標を上回る中、米国経済が成長を続ける状況でもなお、FRBは利下げを進めています。イングランド銀行(BOE)や欧州中央銀行(ECB)も、今後の会合でさらなる利下げを行う可能性があります。

2. 「悪い娘」イェレン氏は、年末までに2710億ドルの短期国債を発行し、300億ドルのリポオペを実施すると約束しています。これにより金融市場に3010億ドルの流動性が注入されます。

3. 米財務省の一般勘定にはまだ約7400億ドルが残っており、この資金は市場を刺激し、ハリス氏の勝利に貢献するために使われるでしょう。

4. 日本銀行は、2024年7月31日の会合後に金利を0.15%引き上げた際の円高スピードに極めて懸念を示しました。そのため、今後の利上げについては市場状況を考慮すると公言しています。つまり「市場が下落すると判断すれば、利上げはしない」という婉曲的表現です。

私は暗号界の人間なので、株式には関心がありません。従って、株価が上がるかどうかは分かりません。ある人は、FRBの利下げ時に株価が下落した過去の例を挙げます。また、FRBの利下げが米国および先進諸国の景気後退の先行指標であることを懸念する人もいます。それは正しいかもしれませんが、考えてみてください。インフレが目標を上回り、経済成長が堅調な中でFRBが利下げするという異常事態において、彼らが次に取る行動は何でしょうか。彼らはマネープリンティングを強化し、貨幣供給を大幅に増加させるでしょう。これによりインフレが進行します。これは特定の企業にとっては不利かもしれませんが、供給が限定された資産、例えばビットコインにとっては「月へ飛ぶ」チャンスとなります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News