利下げ初期において連邦準備制度理事会(FRB)が注目すべき6つのリスクを一挙解説

TechFlow厳選深潮セレクト

利下げ初期において連邦準備制度理事会(FRB)が注目すべき6つのリスクを一挙解説

利下げサイクル初期に入ったからといって、すぐさま急騰が訪れるとは限らず、注意すべきリスクもある。

執筆:Web3Mario

概要:2024年8月23日、連邦準備制度理事会(FRB)議長のパウエル氏はジャクソンホールでの世界中央銀行会議において、「今こそ政策調整の時期である。進むべき方向は明確であり、利下げのタイミングとペースは今後発表される経済データや景気見通しの変化、リスクバランスに依存する」と正式に宣言した。これはほぼ3年にわたるFRBの引き締め政策に転換点が訪れたことを意味している。マクロ経済データに大きな異常がなければ、9月19日のFOMC会合で初の利下げが実施されると見られる。しかし、利下げサイクル初期に入ったからといって直ちに市場が急騰するとは限らず、警戒すべきリスクも存在する。そこで本稿では現在最も注目すべき課題を整理し、リスク回避の参考にしていただきたい。総じて、利下げ初期においては以下の6つの核心的問題に注目する必要がある:米国の景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、世界の中央銀行間の連動性、および米国政治リスク。

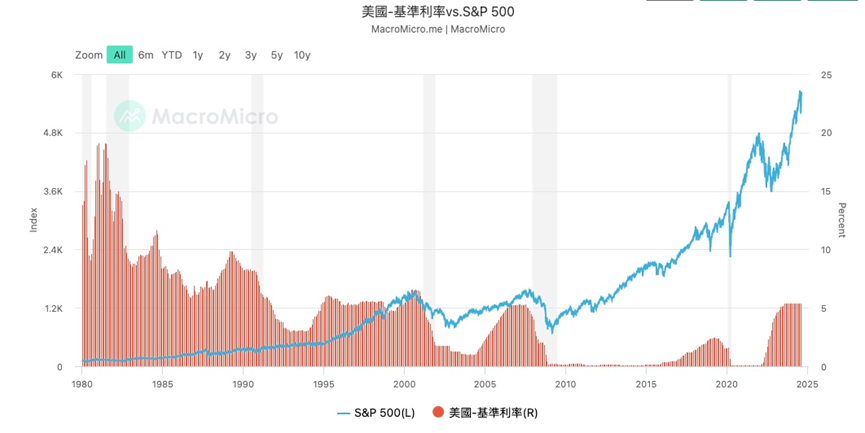

利下げ=リスク資産の即時上昇ではない。むしろ多くの場合、下落となる

FRBの金融政策の変更はグローバル金融市場に深い影響を与える。特に利下げの初期段階では、利下げが通常は経済刺激策と見なされるものの、一連の潜在的なリスクも伴うため、リスク市場が直ちに上昇するとは限らない。むしろ多くの場合、下落する。その理由は主に以下の通りに分類できる。

- 金融市場のボラティリティ増加

利下げは一般的に経済および市場を支援するシグナルとされるが、利下げ開始直後には不確実性や市場変動性の高まりが見られることがある。投資家はFRBの行動に対して異なる解釈を行う可能性があり、一部は利下げが景気減速への懸念を反映していると考えるだろう。このような不確実性により、株式市場や債券市場で大きな価格変動が生じる。例えば2001年、および2007〜2008年の金融危機期にFRBが利下げサイクルに入ったにもかかわらず、株式市場は大幅に下落した。これは投資家が景気減速の深刻さが利下げによる好影響を上回ると懸念したためである。

- インフレリスク

利下げは借入コストの低下を意味し、消費と投資を促進する。しかし、利下げが過度または長期にわたって継続すると、インフレ圧力が高まる可能性がある。経済に潤沢な流動性が供給され、限られた商品・サービスを巡って需要が集中すれば、物価水準は急速に上昇する可能性がある。特にサプライチェーンの制約がある場合や、経済が完全雇用に近づいている状況では顕著である。歴史的にも1970年代末にFRBの利下げがインフレ急上昇を招き、その後、インフレ抑制のためにより強硬な利上げ政策を採らざるを得ず、結果として景気後退を引き起こした。

- 資本流出と通貨安

FRBの利下げは通常、ドル金利の優位性を低下させ、資本を米国市場からより高いリターンを提供する他国の資産へと誘導する。この資本流出はドル為替レートに下押し圧力をかけ、ドル安を招く。ドル安は輸出を一定程度刺激する効果を持つ一方で、原材料やエネルギー価格が高い状況では輸入インフレのリスクを高める。また、資本流出は新興国市場の金融不安定を引き起こす可能性もあり、特にドル資金に依存している国にとっては重大なリスクとなる。

- 金融システムの不安定性

利下げは経済負担の軽減と金融システムの支援を目的とするが、同時にリスクテイキングの過剰を助長する可能性もある。低金利環境では金融機関や投資家がより高いリターンを得ようと高リスク投資に走りがちになり、資産価格バブルが形成される恐れがある。例えば2001年のITバブル崩壊後、FRBは経済回復を支えるために大幅な利下げを行ったが、この政策はその後の住宅市場バブルの一因となり、最終的に2008年の金融危機を引き起こした。

- 政策手段の有効性の限界

利下げ初期において、すでに経済がゼロ金利または低金利環境に近い場合、FRBの政策手段は制約を受ける。利下げに過度に依存しても、金利がゼロに近ければ経済を効果的に刺激できない可能性があり、その場合には量的緩和(QE)などの非伝統的金融政策が必要となる。2008年および2020年、FRBは利下げをゼロに近づけた後に他の政策手段を用いて景気後退に対応せざるを得なかった。これは極端な状況下では利下げの効果には限界があることを示している。

歴史データを見ればわかるように、1990年代以降、米ソ冷戦終結とともに世界は米国主導のグローバル化時代に入り、それ以来FRBの金融政策は一定程度の遅れを伴っている。現在は米中対立が激化する局面にあり、旧秩序の崩壊は政策の不確実性をさらに高めている。

現在の市場における主要リスクの整理

次に、現在の市場に潜む主要なリスクポイントを整理する。特に注目すべきは、米国の景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、および世界の中央銀行間の連携効率である。

リスク1:米国経済の景気後退リスク

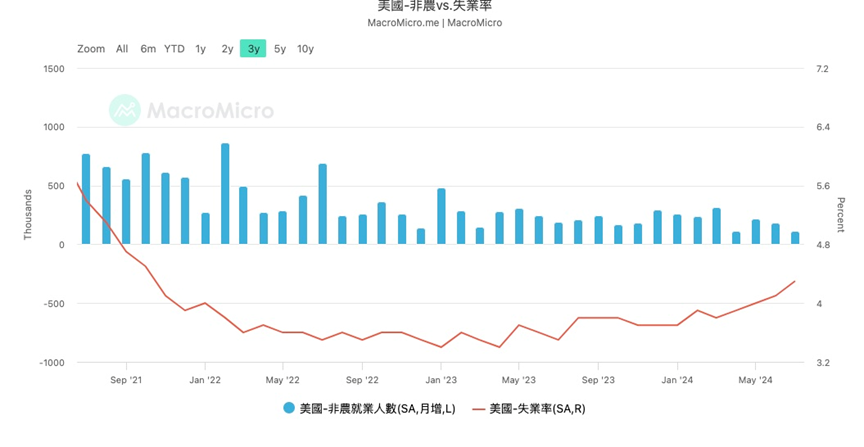

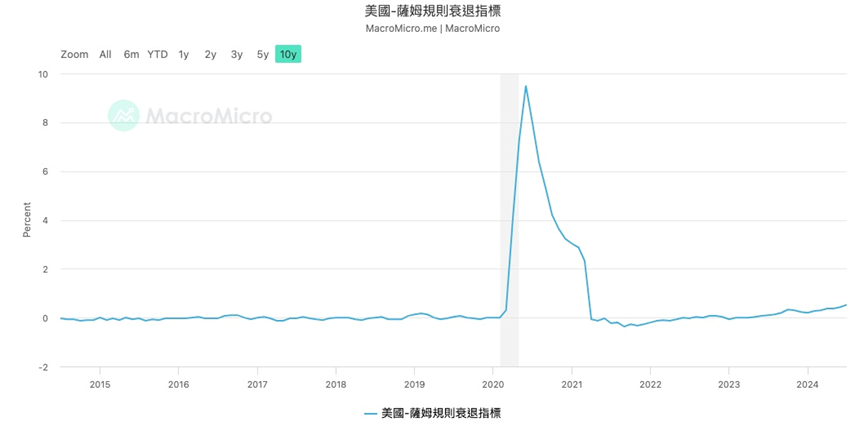

9月の利下げを「防衛的利下げ」と呼ぶ人も多い。「防衛的利下げ」とは、経済指標が明らかな悪化を示していない中で、潜在的な景気後退リスクを低下させるために行われる利下げを指す。以前の記事でも触れたが、米国の失業率はすでに「サム・ルール」による景気後退警告ラインを突破している。したがって、9月の利下げが上昇する失業率を抑制し、経済を安定させ景気後退を防げるかどうかは極めて重要な観察ポイントである。

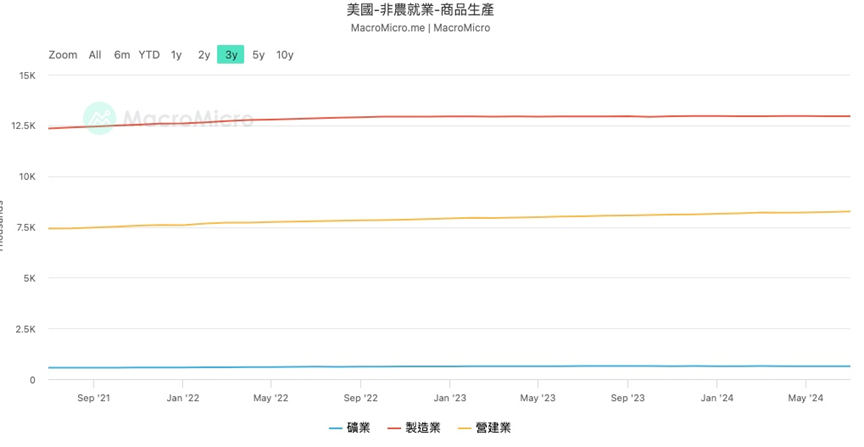

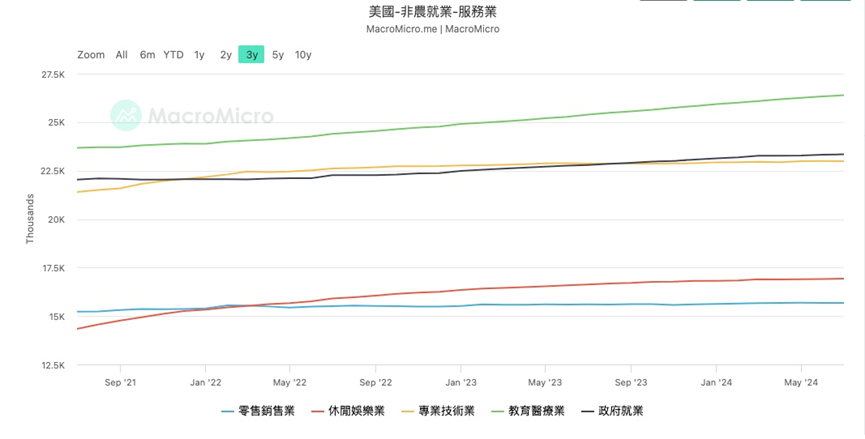

非農業部門雇用データの内訳を詳しく見てみよう。製造業の雇用は長い間小幅なレンジ内で推移しており、むしろ建設業の方がデータへの貢献が大きい。米国経済にとって主要な牽引役はハイエンド製造業と、それに付随する技術・金融サービス業である。つまり、これらの高所得層の収入が上昇すると、ウェルス効果によって消費が拡大し、中低所得層のサービス業にも波及する。そのため、この層の雇用状況は全雇用の先行指標と見なせる。製造業雇用の弱さは一定の引き金リスクを示唆している可能性がある。さらに、米国ISM製造業景気指数(PMI)を見ても、PMIは急速に低下しており、製造業の弱さを裏付けている。

続いてサービス業を見ると、専門技術業と小売業は同様に低迷している。指標にプラス寄与しているのは主に教育・医療、レジャー・娯楽部門である。理由としては二つ考えられる。第一に、最近の新型コロナの再流行やハリケーンの影響により、医療・救護人材に一定程度の不足が生じていること。第二に、7月は多くの米国人が休暇期間に入っており、旅行などレジャー関連の需要が一時的に伸びたが、休暇終了後にはその反動で打撃を受ける可能性が高い。

以上から、米国の景気後退リスクは依然として存在しており、読者の皆さんは引き続き非農業雇用、初請け失業保険件数、PMI、消費者信頼感指数(CCI)、住宅価格指数などのマクロデータを通じてリスクを注視すべきである。

リスク2:利下げのペース

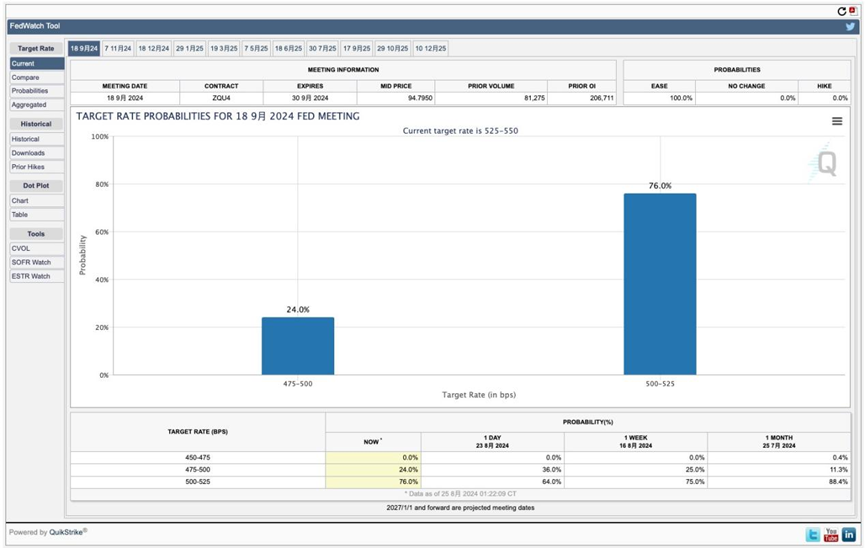

次に注目すべきは利下げのペースである。利下げ開始は確認されたが、そのスピードがリスク資産市場に与える影響は大きい。過去にFRBが緊急利下げを行うことは稀であったため、FOMC会合間の経済変動は市場自身の解釈によって価格に反映される。ある経済指標がFRBの利下げが遅れていることを示唆すれば、市場は先んじて反応する。そのため、適切な利下げペースを決定し、金利ガイダンスを通じて市場をFRBの目標通りに誘導することが極めて重要である。

現在の市場予想では、9月の利下げ幅について、75%の確率で25~50bp、25%の確率で50~75bpの利下げが見込まれている。市場の判断を注意深く追跡することで、市場センチメントをある程度把握できる。

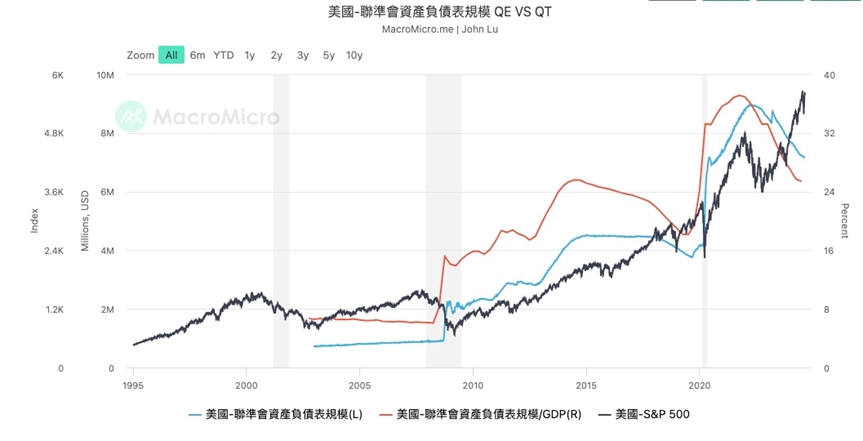

リスク3:QT計画

2008年の金融危機以降、FRBは金利を0まで急速に引き下げたが、それでも経済回復は見られず、当時の金融政策は無効となった。これ以上利下げができない状態では、さらなる流動性供給のためFRBは量的緩和(QE)という手段を創設した。これはFRBのバランスシートを拡大し、銀行システムの準備預金を増やすことで市場に流動性を注入する方法である。この手法は市場リスクをFRB自身が引き受ける形になるため、システミックリスクを低減するためにも、量的引き締め(QT)を通じてバランスシート規模を管理し、無秩序な緩和による自己リスクの肥大化を避ける必要がある。

パウエル氏の発言では現行のQT計画に関する判断や将来の見通しが言及されていないため、QTの進行状況およびそれが銀行準備預金に与える影響については引き続き注視が必要である。

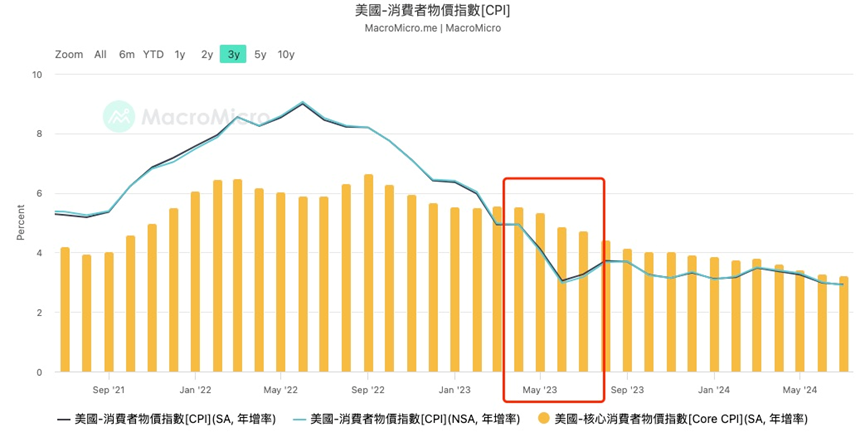

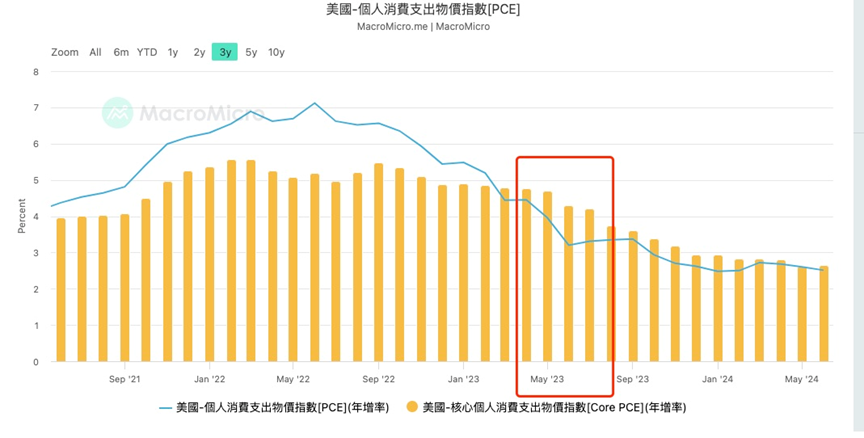

リスク4:インフレ再燃リスク

パウエル氏は金曜日の会議でインフレリスクに対して楽観的な姿勢を示した。目標の2%には達していないが、インフレ抑制にはある程度自信を持っているとの認識を示した。確かにデータ面でもその判断を裏付けるものがあり、既に多くの経済学者が、パンデミック後の世界において2%というインフレ目標は低すぎるのではないかと議論し始めている。

しかし、以下のようなリスクも残っている。

-

まずマクロの観点から、米国の再工業化はさまざまな要因により順調に進んでおらず、米中対立下の逆グローバル化政策により、供給側の問題は本質的に解決していない。地政学的リスクが生じれば、インフレ再燃の可能性は高まる。

-

次に、今回の利上げサイクルにおいて米国経済は実質的な景気後退に入らなかったことを踏まえると、利下げが始まればリスク資産市場は回復し、再びウェルス効果が生まれる。需要側が拡大すれば、サービス業のインフレも再燃する可能性がある。

-

最後に統計データの問題がある。季節要因による歪みを避けるため、CPIやPCEデータは通常、前年比(年率)で算出される。しかし今年5月以降、2023年の高いベースライン効果が剥落するため、今後のデータは成長率の影響を受けやすくなる。

リスク5:世界の中央銀行の連動性

8月上旬の日米金利差取引のリスクを記憶している読者も多いだろう。日本銀行はすぐさま市場を安定化させようとしたが、先日の植田和男氏の国会聴聞会での発言からは、依然としてタカ派的な姿勢がうかがえた。彼の発言中に円高が進行し、聴聞会後の当局による再度のフォローでようやく落ち着いた。実際、日本のマクロデータは確かに利上げを正当化する内容となっており、以前の記事でも詳細に分析している。しかし、長年にわたりグローバルなレバレッジ資金の主要供給源であった日本銀行の利上げは、リスク市場に大きな不確実性をもたらす。そのため、その政策動向に対する注視は不可欠である。

リスク6:米国大選リスク

最後に挙げたいのが米国大選リスクである。以前の記事ではトランプ氏とハリス氏の経済政策について詳しく分析している。大選が近づくにつれて、ますます多くの対立や不確実な出来事が発生するため、関連事項への注視を怠ってはならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News