DeFiは江河日下か?リーディングプロジェクトの価値回帰

TechFlow厳選深潮セレクト

DeFiは江河日下か?リーディングプロジェクトの価値回帰

DeFiは死んだわけではなく、むしろ絶好のポジショニングのタイミングである。

執筆:Alvis

DeFi(分散型金融)分野のOGトークンは、すでに死んでしまったのか?

これは8月5日に起きた注目すべき暗号資産市場のブラックスワン事件において、人々が議論の中心に据えたテーマだった。世界的な市場は景気後退への懸念から覆われ、その後、壮観な暴落と暗号資産市場全体の大規模なレバレッジ解消の衝撃が続いた。しかし、このストレステストの中、流動性の柱としての役割を担うDeFi分野は、重大な乖離や信用リスクを示すことなく、むしろこれまで以上に強固な耐圧能力を見せつけた。

これはつまり、DeFiの転換点が到来したということだろうか? この現象を改めて見直してみよう。

トークンパフォーマンス

データ元:CoinGecko

ビットコインが3月に過去最高値を更新したにもかかわらず、大多数のDeFiトークンはBTCどころかETHにも大きく水をあけられていることがわかる。DeFi Pulse Index(DPI)はETHに対して3年連続で下落しており、今回のサイクルではETH自体もBTCに比べて劣後している。DPIにはUNI、MKR、LDO、AAVE、SNX、PENDLEといったDeFi関連の主要トークンが含まれている。

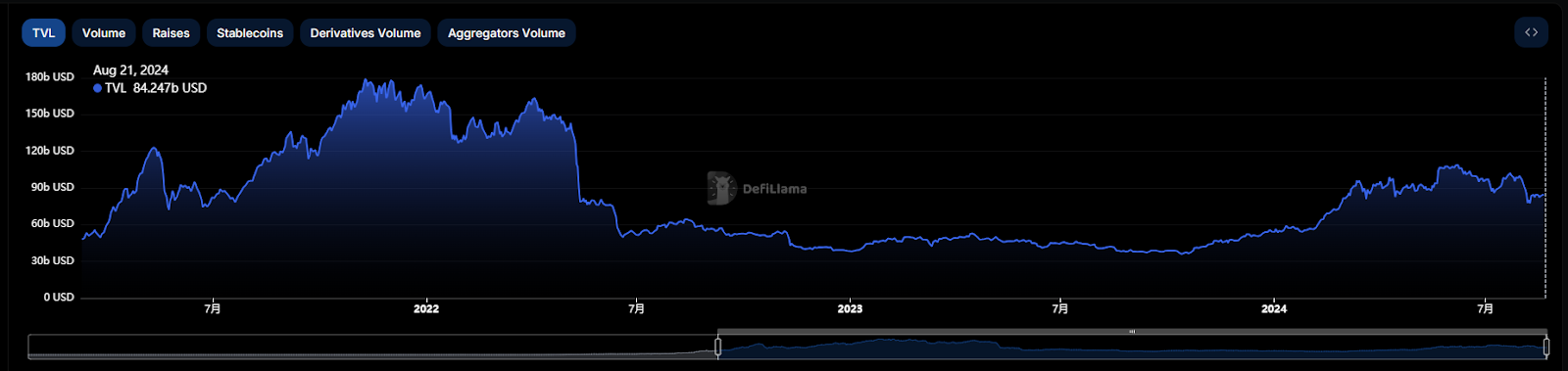

TVL(総ロック価値)

データ元:DeFiLlama

2024年8月21日時点で、マルチチェーンDeFiのTVL(総ロック価値)は84.6億ドルまで低下している。この数値は2021年12月の史上最高値186.8億ドルから54.7%減少したものであり、Lunaショック後の水準よりわずか61%高いだけである。この顕著な下降傾向は、イーサリアムやビットコインのラップド資産など、アセット統合の一般的な縮小に加え、資金流出による圧迫も一因となっている。

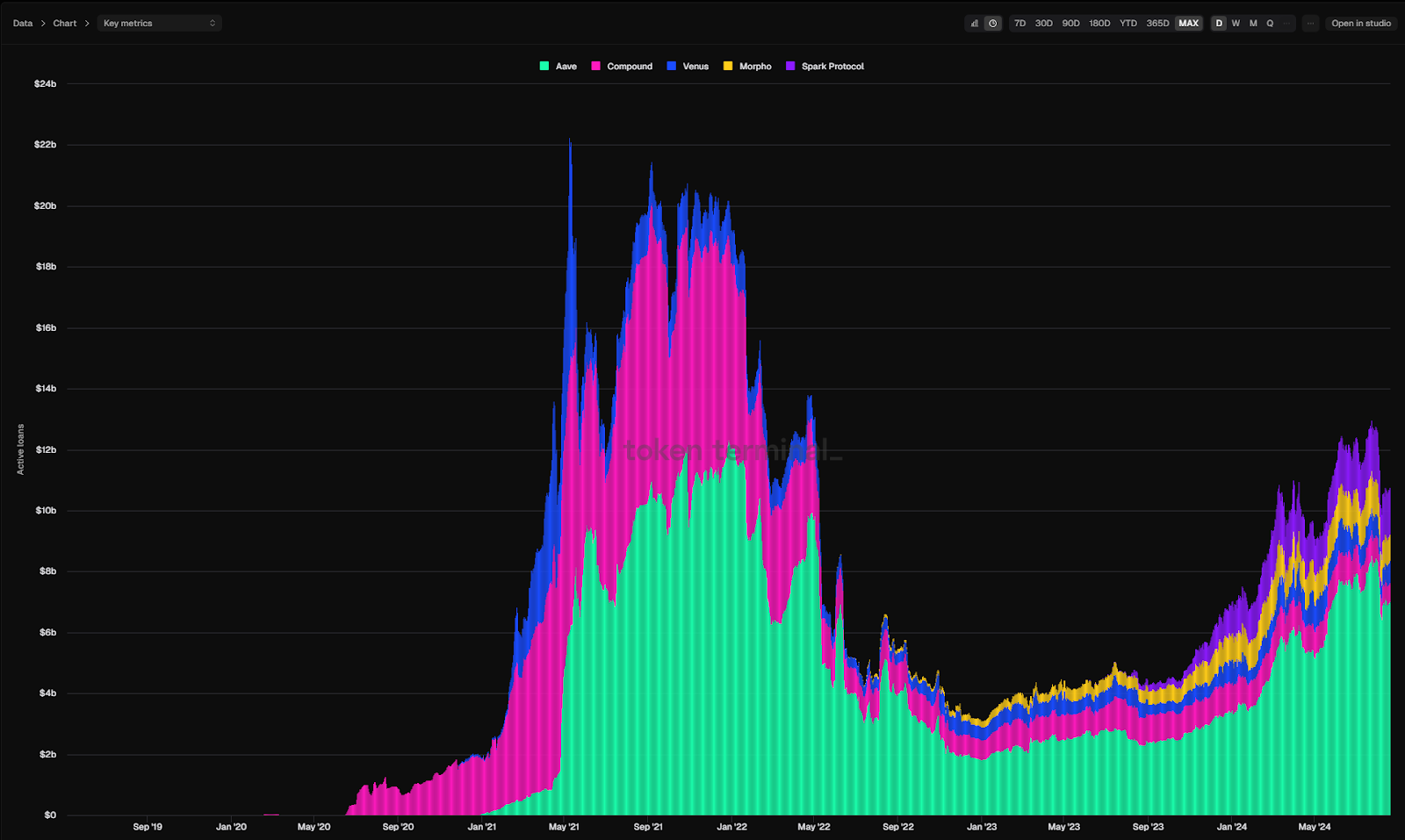

貸出量

データ元:Token Terminal

貸出プロトコルにおける未返済債務額を示す「貸出量」は現在106億ドル。これは2021年12月のピーク時211億ドルから49.7%の低下である。レバレッジ需要の減退は、直接的にDeFiエコシステムの低迷を招いている。

DeFi分野は暗号資産領域でもっとも古くからのセグメントの一つだが、今回のブルマーケットでのパフォーマンスは芳しくない。

上記の3点だけを見れば、我々は迷いなく「今回の相場でDeFiは明らかに期待に届いていない」と断言できるだろう。

多くのアルトコインと同様、「下げ止まらない」DeFiトークンの背景には、主に以下の3つの理由がある:

第一に、需要側の成長が弱いこと。市場には斬新で魅力的なビジネスモデルが不足しており、多くの分野で製品市場適合(PMF)がまだ遠い状態にある。

第二に、供給側の成長が急速すぎること。業界インフラの整備により創業ハードルが下がり、新規プロジェクトが大量に登場し、結果としてトークン発行量が市場の収容能力を超えてしまっている。

第三に、トークンのアンロック(解禁)ラッシュが続くこと。流動性が低く、完全希薄化時時価総額(FDV)が高いプロジェクトのトークンが次々と解放され、市場に大きな売り圧力を与えている。

アルトコインのバリュエーション中枢の低下は、実際には市場の自己調整であり、バブル崩壊の自然な過程であり、資金が市場選択を通じて自己救済を図っている姿でもある。

多くのベンチャーキャピタル支援のトークンは無価値ではない。単に過大評価されていただけであり、市場は最終的にそれらを妥当な価格帯に戻したのである。

山重ねて水復び路なし、柳暗きに花明けてまた一村。

DEX取引高

データ元:DeFiLlama

ここ数ヶ月でDEXの取引高は急増し、2021年11月21日のピーク$308.6Bの80%にまで達している。2022年6月の取引高は現在$190Bに到達する勢いだ。取引活動と価格上昇は強く相関しており、ETF資金による流動性流入を背景に、この上昇トレンドは今年末まで続く可能性がある。

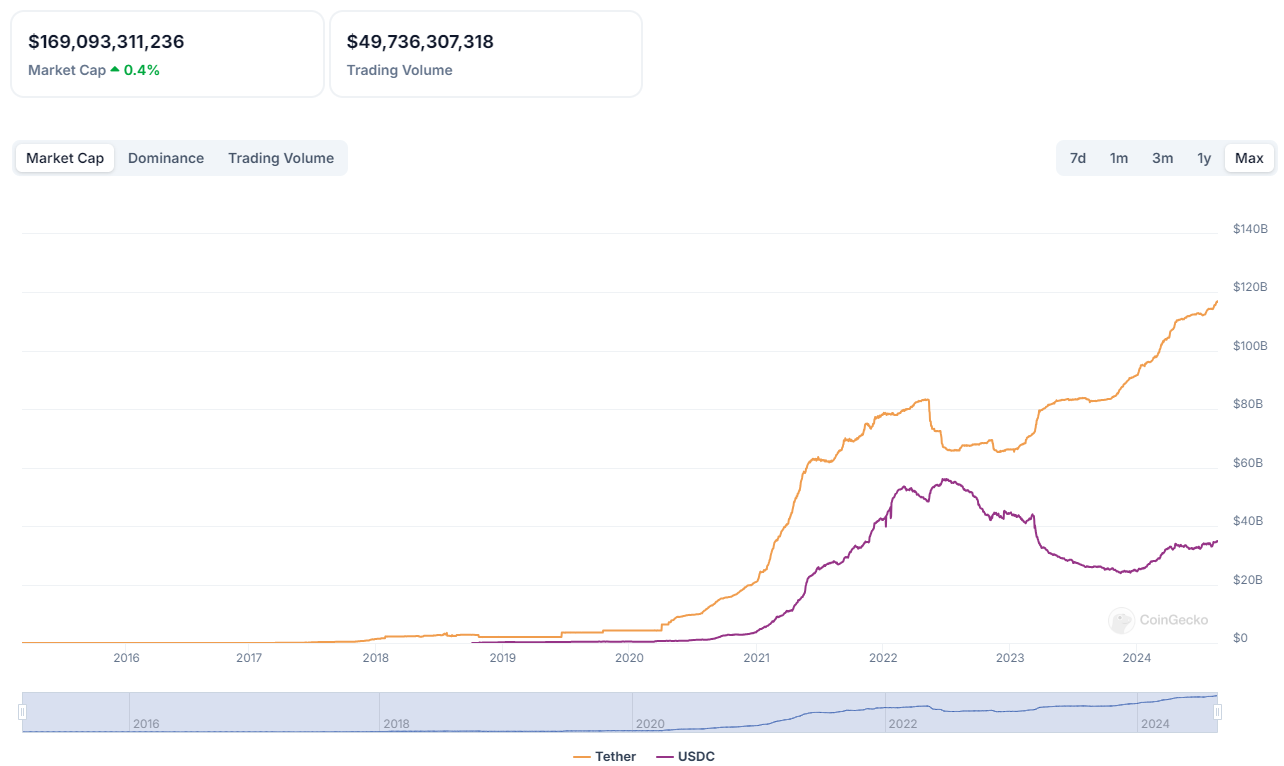

ステーブルコイン供給量

データ元:CoinGecko

現在のステーブルコイン時価総額は$169B。世界的に広範な注目と利用を得ており、暗号資産取引という狭義の用途から、グローバルな決済手段としての重要な選択肢へと拡大しつつある。

機関投資

DeFi分野へのベンチャーキャピタル投資は顕著な復活を見せている。Rootdataの最新データによると、2024年前半におけるDeFi分野への投資総額はすでに9億ドルに達している。この数字は2021年のピークには及ばないものの、2023年の低谷から明確に脱却しており、市場の回復兆しを示している。

上記3点から見ると、DeFiの現状はそれほど悲観的ではないこともわかる。果たして多くの人が語るように、DeFiのバリュー銘柄もLayer2と同様に、今なお過大評価ゾーンにあるのだろうか?

それでは、いくつかのDeFiトッププロジェクトが今何をしているかを見てみよう。

レンディング:Aave

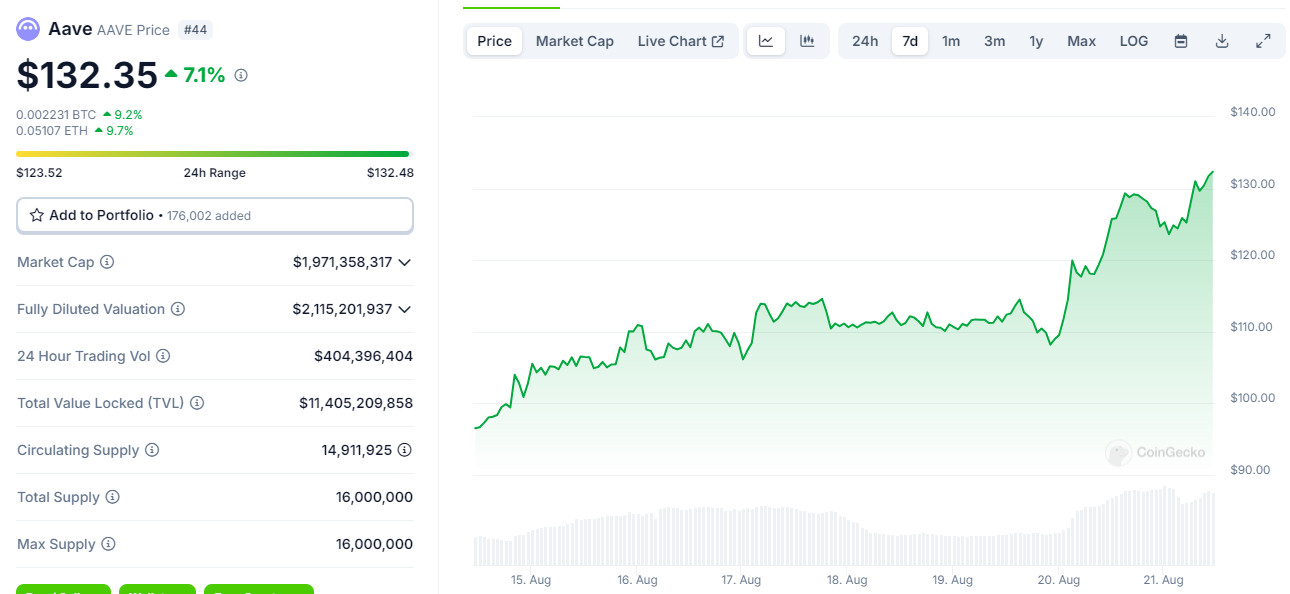

Aaveは最も歴史のあるDeFiプロジェクトの一つであり、2017年に資金調達を完了後、当初のP2Pレンディング(当時はLend)からプールベースのレンディングモデルへと進化した。前回のブルマーケットでは同ジャンルのトッププロジェクトCompoundを追い抜き、現在では市場シェア・時価総額ともにレンディング分野の首位を走っており、アクティブローン残高は75億ドルに達している。Aaveの収益はすでに前回のバブル期のピークを超えており、優れた収益品質を持っている。

データ元:CoinGecko

執筆時点でのAAVEトークン価格は132ドルを超え、過去7日間で50%以上の上昇を記録し、3月の高値水準まで回復している。AAVEがなぜ爆発的成長を遂げたかについては、火星財経の過去記事を参照:

DEX:Uniswap

データ元:Token Terminal

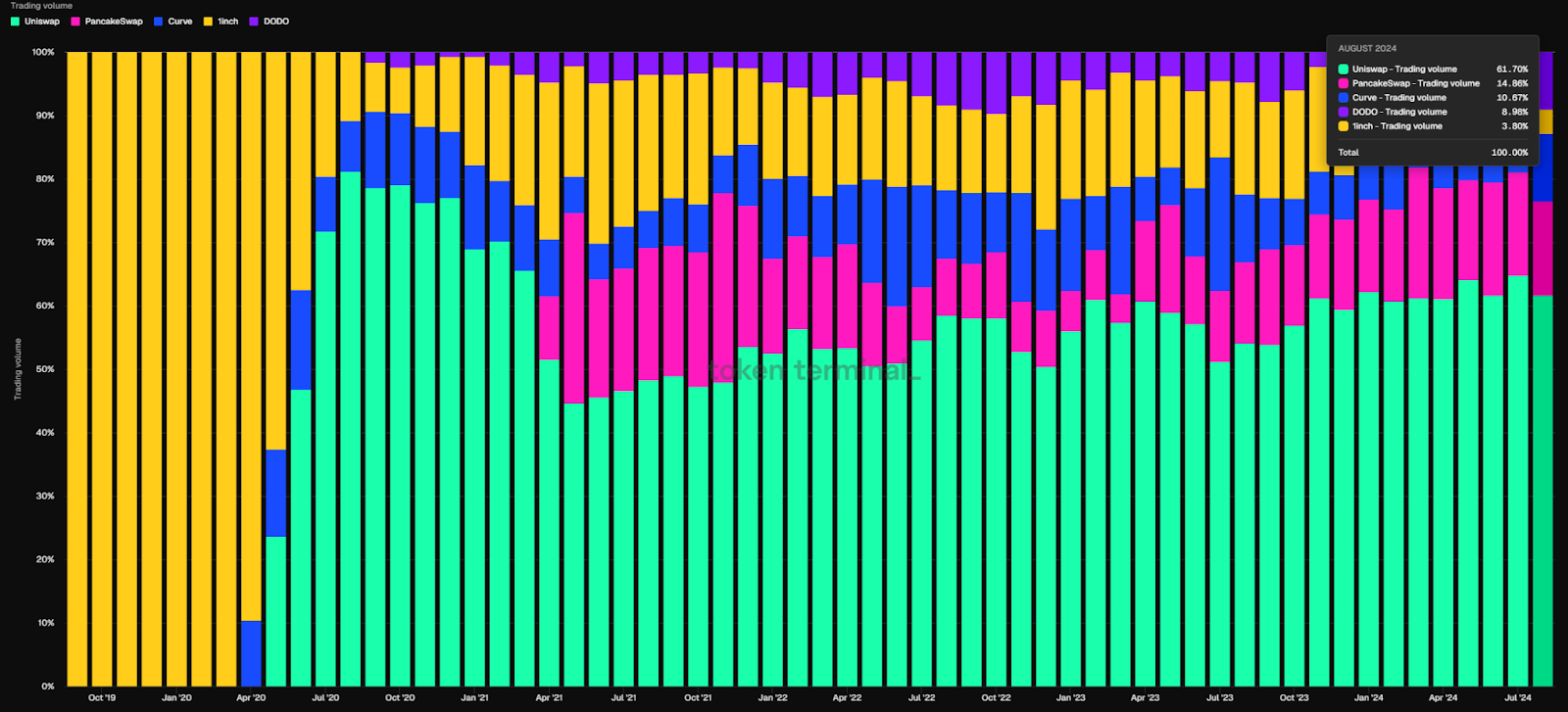

2020年5月のV2版リリース以来、UniswapのDEX市場におけるシェアは浮き沈みを繰り返してきた。2020年8月には約78.4%まで上昇した一方、2021年11月のDEX激戦の中で36.8%まで落ち込んだ。しかし、不死鳥のごとく立ち上がり、61.7%の市場シェアを獲得し、その強靭さを証明した。

多くのDeFiトークンの問題は、実用性に乏しく、単なるガバナンストークンに留まっていることにある。しかし、この状況に変化の兆しが見える。Uniswapの「フィー・スイッチ」は他のDeFiプロトコルが模倣する転換点となる可能性があり、この報道を受けてUNIは大幅に上昇した。

さらに、規制の明確化が収益共有のトレンドを加速させるかもしれない。2024年4月、UniswapはSECからウェルズノーティスを受け、当局による法的措置の可能性が示唆された。この通知は不確実性をもたらした一方で、FIT21法案の前向きな進展もあり、UniswapのようなDeFiプロジェクトにとって、より明確で予測可能な規制環境が描かれつつある。

Restaking(再ステーキング):EigenLayer

リステーキングとは、イーサリアムメインネットです already staked されたETHを再利用し、他のプロジェクトのセキュリティをサポートすることを指す。これにより、ユーザーは既存のステーキング報酬に加え、複数のプロジェクトを支援することで追加の潜在的リターンを得ることができる。

EigenLayerは2021年に設立され、リステーキング概念の先駆者であり、イーサリアムメインネットとアプリケーションの間に位置するミドルウェアプラットフォームである。このプラットフォームはメインネットのスマートコントラクトを展開し、ステーカーがETHおよびETHステーキング派生トークン(LST)をEigenLayerに再ステーキングすることを可能にする。

データ元:Token Terminal

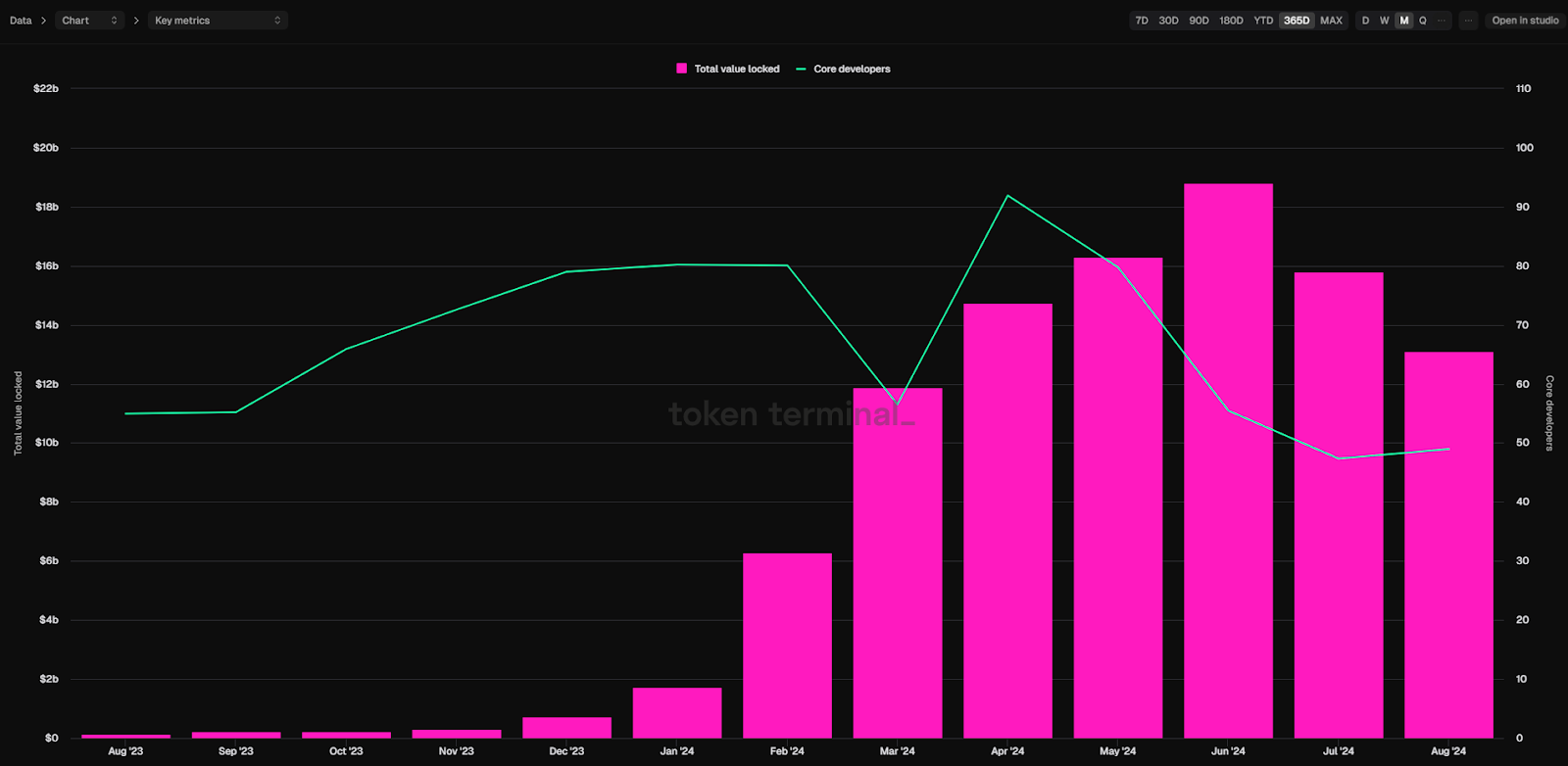

2023年6月のリリース以降、EigenLayerは急速に成長し、現在のステーキング総額は120億ドルを超え、市場最大級のブロックチェーンプロトコルの一つとなった。そのステーキング総額は、Aave、Rocket Pool、Uniswapといった主要DeFiプラットフォームをも上回る。

従って、現在のDeFiは決して死んでおらず、むしろ最適なポジショニングのタイミングである

DeFi分野はすでに成熟したビジネス構造と収益モデルを育んできており、AAVE、Uniswap、EigenLayerといったリーディングプロジェクトは堅牢なモート(護城河)を築き上げている。

供給面から見ると、トップDeFiプロジェクトは早期参入の利点により、多くがトークン発行のピークをすでに過ぎている。機関向けトークンの全面的なリリースが終了すれば、将来の市場における売り圧力は大幅に軽減される。

今回のブルマーケットにおいて、DeFiはMeme、AI、DePINなどの新興コンセプトに比べ、市場の注目度や価格パフォーマンスでは地味な存在に映るかもしれない。しかし、その中核となる業務データ――取引高、貸出規模、利益水準――は着実に上昇を続けている。AAVEの場合、四半期純収益が前回サイクルの高値を上回り、過去最高を記録した。これは、AAVEトークンの最近の価格補正が根拠のないものではないことを示している。

ベライダーなど伝統的金融機関が近年、暗号資産に対して積極的な姿勢を示していることに着目しよう。暗号ETFの推進に加え、イーサリアム上で国債資産を発行する動きもあり、DeFiは彼らにとって今後数年の重点投資分野となる可能性が高い。こうした金融巨人の参入に伴い、買収(M&A)が彼らが市場に迅速に参入するための手段となるかもしれない。買収の兆しなど、わずかな可能性のうわささえ、DeFiトッププロジェクトの価値再評価を引き起こす可能性がある。

暗号資産投資が徐々に理性を取り戻す中、非合理的な繁栄によって形成されたバブルは、市場の流動性収縮によって既に突き破られた。このような環境下において、堅実な経済的価値を持ち、製品市場適合が高く、強靭性を示す暗号アプリケーションこそが、新たな成長の機会を迎えるだろう。かつてヴィクトリア港が日の沈まぬ帝国の栄光を支え、ウォール街がアメリカの台頭を牽引したように。

金融の壮大な叙事詩の中で、DeFiは今まさに帆を揚げ、変革の火種を抱え、金融の自由な新時代へと航路を進めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News