ハードコア解説:ビットコイン価格に影響を与えるものとは一体何か?

TechFlow厳選深潮セレクト

ハードコア解説:ビットコイン価格に影響を与えるものとは一体何か?

トップ機関の重鎮たちの分析手法や見解は、一見の価値あり!

執筆:TechFlow

ビットコインの価格変動は、暗号資産市場全体の指標である。

価格が上昇すれば他の暗号資産も連動して上昇し、下落すれば同様に影響を受ける。

そのため、ビットコインの価格変動を予測し、価格に影響を与える要因を分析することは、暗号メディアにおける「月経記事」(毎月繰り返される定番トピック)と化している。的中しようが外れようが、多くの人々はこうした非公式な分析を真剣に受け止めてはいないかもしれない。

こうした分析が次第に「買い気分」の情緒的価値を提供するだけのものになりつつあるなかで、「ビットコイン価格に何が影響するのか」というテーマについて科学的かつ真剣な議論を行うことは、希少かつハードルの高い行為となっている。

しかし、大物たちがついに一歩を踏み出した。

ここ数日、『暗号資産価格を動かすものは何か』(What Drives Crypto Asset Prices)という長編論文が公開された。この論文では計量経済学モデルを用いてビットコイン価格への影響要因を科学的に分析しており、著者陣も非常に重みがある:

Austin Adams :UniswapおよびVariant Fundのリサーチャー;

Markus Ibert :元FRBエコノミスト、金融学教授;

Gordon Liao:Circleチーフエコノミスト、元FRBエコノミスト

一流機関の専門家による分析手法と見解は注目に値する。ただし、39ページに及ぶ長さと複雑な数式計算を考慮すると、一般読者には敷居が高い。そこでTechFlowはこの論文を精査・解説し、よりわかりやすい形でその核心的な見解を伝えることで、皆さんが市場の価格トレンドを把握する手助けとしたい。

TLDR、主要な結論

-

従来の要因が暗号市場に影響:ビットコイン価格は暗号市場内部の要因だけでなく、伝統的金融市場(金融政策やリスク感情など)からも明確な影響を受ける。

-

金融政策の二面性:2020年、FRBの緩和的金融政策がビットコインの上昇を後押しした一方、2022年の引き締め政策は価格の大幅な下落を招いた。価格下落の原因の中で金融引き締めの影響は約3分の2を占める。この政策変更がなければ、ビットコインのリターンはさらに高かった可能性がある。

-

リスクプレミアムの影響:2023年以降、暗号資産のリターンは主にリスクプレミアムの圧縮(投資家のBTCに対するリスク認識が低下し、求める追加リターンが減少)によって推進されており、市場の暗号資産に対するリスク評価が変化している。

-

日々の価格変動の複雑性:採用の進展やリスクプレミアムなどの要因が、ビットコインの日次リターン変動において主導的な役割を果たす。伝統的金融政策の影響は長期的スパンで顕在化しやすく、日々の変動への影響は限定的である。

-

特定イベントの影響:COVID-19の市場混乱、FTX崩壊、ベライダーの現物ETF申請といったケーススタディにより、特定の出来事がビットコインの短期価格に与える影響が確認された。

ビットコイン価格の影響要因:分析手法

新しい資産クラスの価格変動を分析する際、考えるべきは「どの程度が伝統的金融市場からの波及効果(spillovers)によるもので、どの程度がその資産固有の特殊リスク(idiosyncratic risks)によるものか」という点だ。

この問題を探るため、論文では以下の3つの資産の日次リターン系列を分析している:

ビットコイン:暗号通貨の代表。

2年国債ゼロクーポン債:伝統的セーフアセットの代表。

標準プアーズ500指数(S&P 500):米国株式市場全体のパフォーマンスを表す。

これら3資産の価格は時間とともに変化するが、研究の次のステップは明確だ――これらの資産の日次リターンの共変動(Co-movement)、つまり複数の資産のリターンが同じ期間に似たような上昇・下降トレンドを示すかどうかを比較する。

現実世界では、BTC価格が伝統的金融市場とある程度相関していることは直感的に理解できる。論文ではこれをより厳密かつ科学的に抽象化し、ビットコインと伝統的資産価格に影響を与える3つの特定要因を抽出した:

-

金融政策ショック:中央銀行(FRB)の政策変更がビットコイン価格に与える影響。例えば金利引き下げにより借り入れコストが下がれば、投資意欲が高まり、ビットコインなどの資産価格上昇を促す可能性がある。

-

伝統的リスクプレミアムショック:投資家のリスクに対する態度の変化に関連する影響。市場全体がリスクを警戒すれば、ビットコインを含む資産価格が一斉に下落する。

-

暗号特有の需要ショック:暗号市場に特有の需要変化が価格に与える影響。新技術の登場、規制変化、採用率の変化、マーケットセンチメントの変化など、暗号通貨市場のみに影響する要因を指す。

この枠組みに基づき、各ショック要因の影響度、およびそれがビットコイン価格にどのように作用するかを定量的に分析できる。

ここでは論文で使われた高度な回帰分析モデルの詳細は省略し、より理解しやすい結果に焦点を当てる。

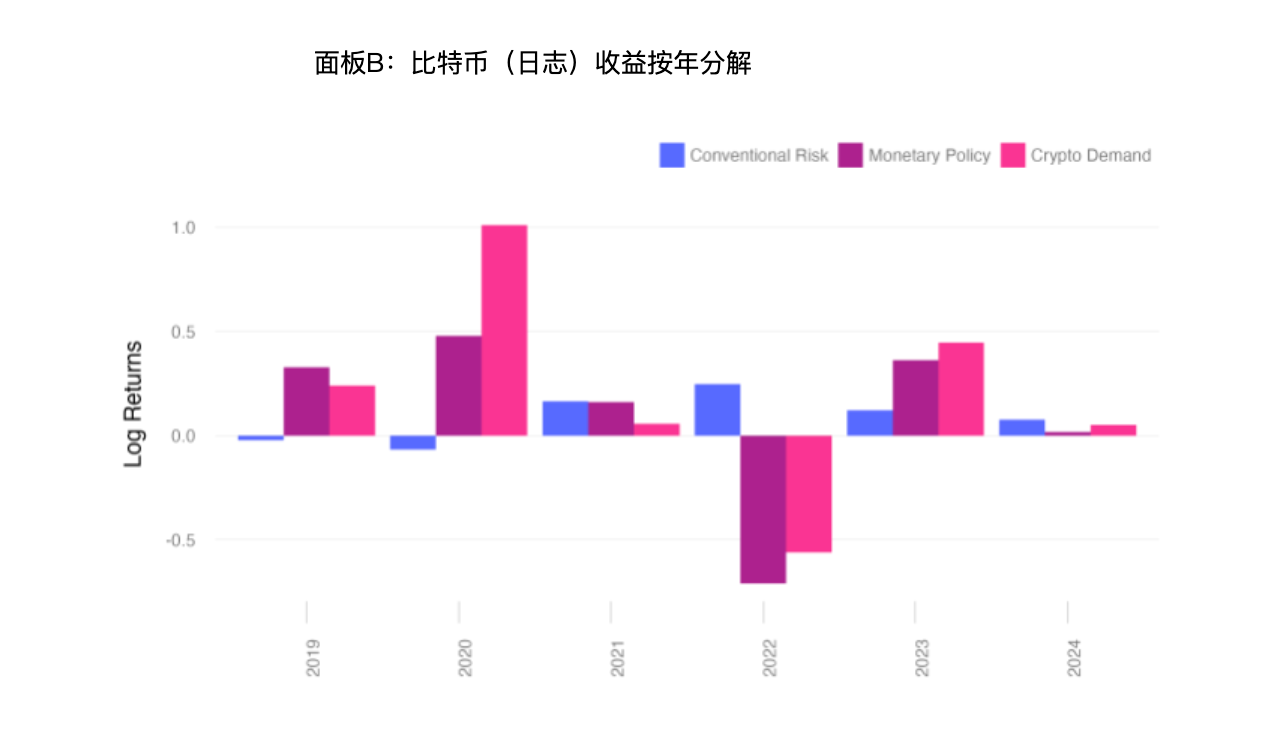

2022年のビットコイン下落、50%は金融引き締め(利上げ)が原因

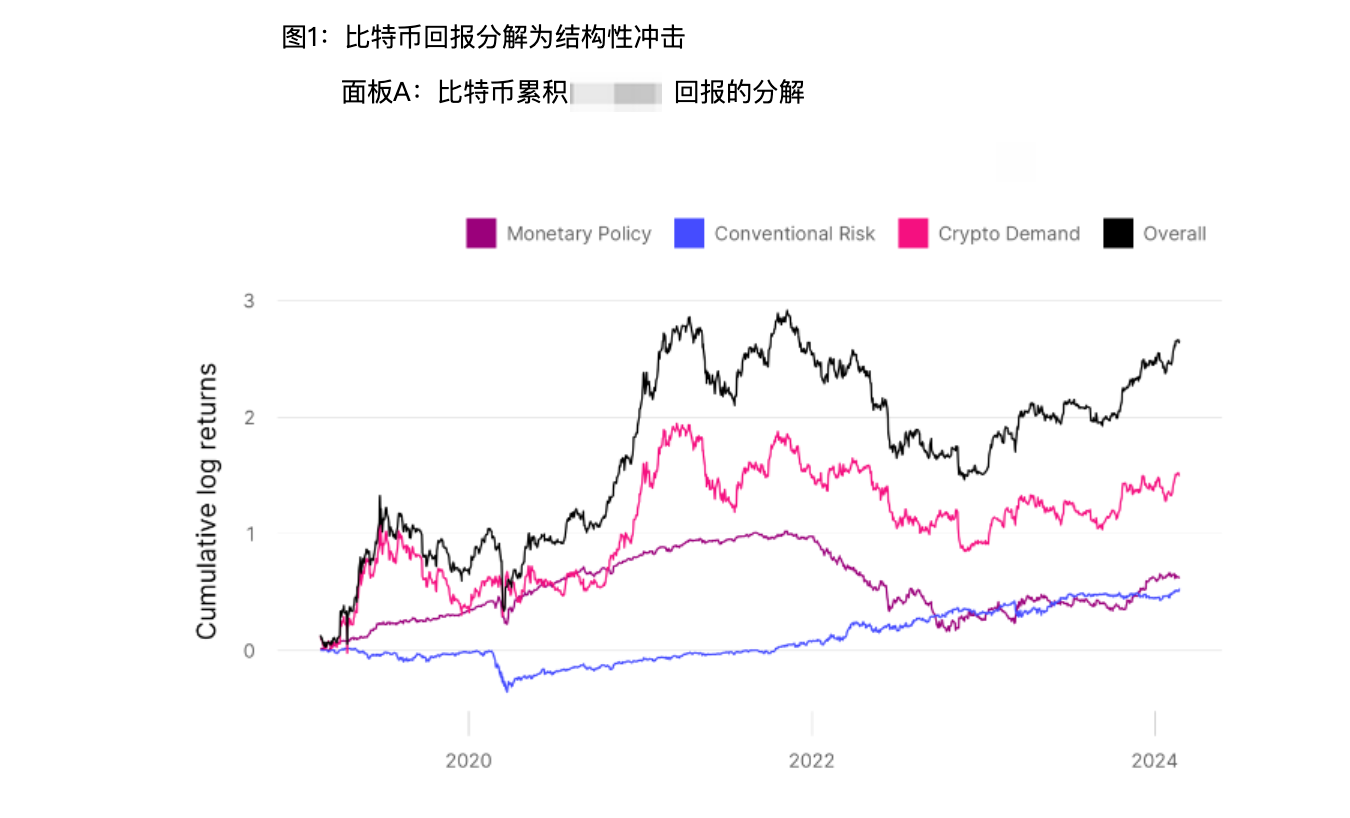

論文は2019年1月~2024年2月までのビットコイン日次価格の影響要因を分析した。

ビットコインのリターンは以下の3つの構造的ショックに分解できる:金融政策ショック、伝統的リスクプレミアムショック、暗号需要ショック。(注:「ショック」は「ある要因がビットコイン価格に与えた影響」とシンプルに理解可能)

これらのショックがビットコイン価格に与える影響は、時期によって異なる。

-

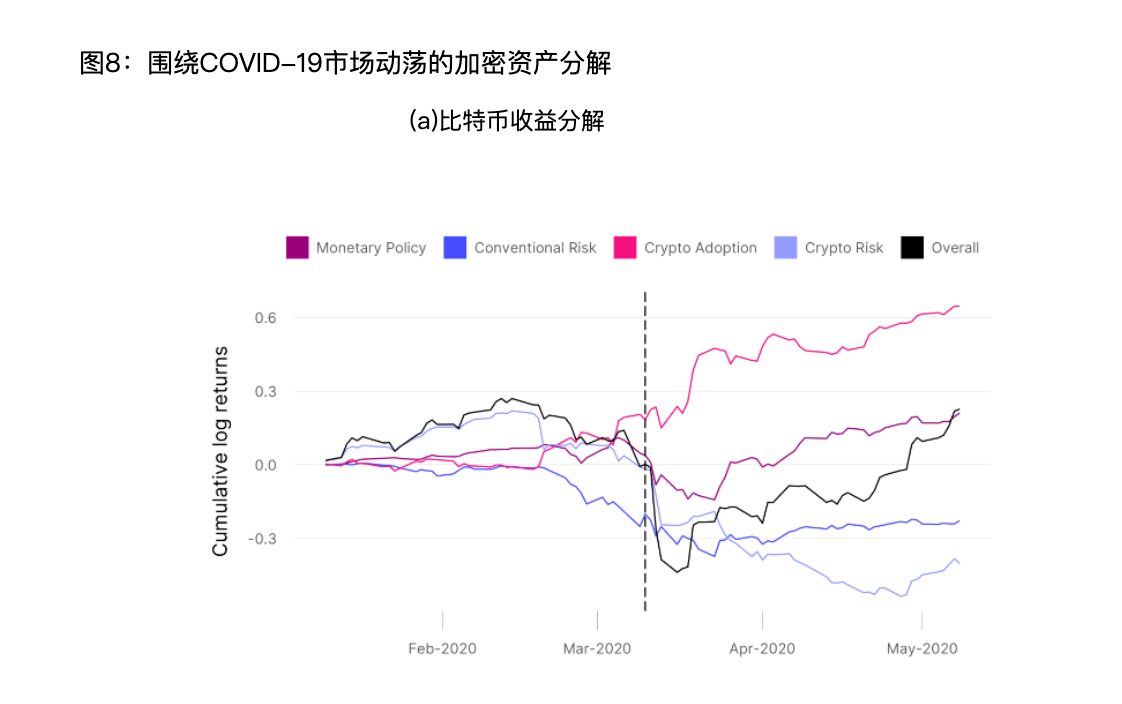

2020年3月の市場混乱:

-

COVID-19による市場混乱期に、ビットコイン価格下落の主因は伝統的リスクプレミアムショックであった。

-

ビットコイン価格は8600ドルから6500ドルに下落し、単純リターンで24.2%、対数リターンで27.7%の下落となった。

図:黒線は対数処理されたビットコインの日次リターン。他の色の線は、それぞれの要因がリターンに与えた寄与度を示す。

-

2020年の回復期:

-

その後のビットコイン価格上昇は、リスクプレミアムの低下と金融緩和の支援を受けたが、一部の上昇は伝統的要因では説明できず、大きな暗号需要ショックが存在したことを示している。

-

2022年の価格下落:

-

2022年、ビットコイン価格の下落は主にネガティブな金融政策ショックとネガティブな暗号需要ショックによって引き起こされ、一方で伝統的リスクプレミアムの低下は価格を支えていた。

-

2022年1月から2023年1月にかけて、ビットコイン価格の対数リターンは約1.02下落し、これは単純リターンで64%の下落に相当する。

-

金融引き締めショックの深刻な影響:

-

モデルによると、金融政策ショックはビットコイン価格下落の約50ポイントを占めた。もし金融引き締め(利上げなど)がなければ、ビットコイン価格の下落はわずか14%にとどまった可能性がある。

-

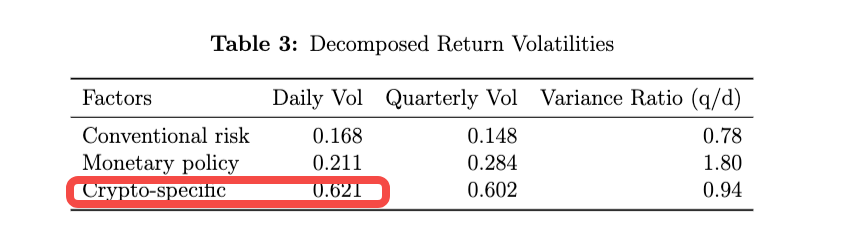

ボラティリティ分析:

-

ビットコインの日次リターン変動の大部分は、伝統的リスクプレミアムや金融政策ショックでは説明できず、暗号需要ショックが日常的ボラティリティの80%以上を占める。

-

金融政策の影響は長期的スパンでのみ顕著であり、ビットコインが極めて高ボラティリティな資産であることを示しており、その価格変動は伝統的要因だけで説明できない。

この内容は、さまざまな要因がビットコインリターンのボラティリティに与える影響を強調しており、特に金融政策の長期的意義と、暗号市場内部要因の大きな変動性を浮き彫りにしている。

したがって、論文の次章では暗号需要の具体的な源泉と、この変数がビットコイン価格にどう影響するかをさらに詳しく検討している。

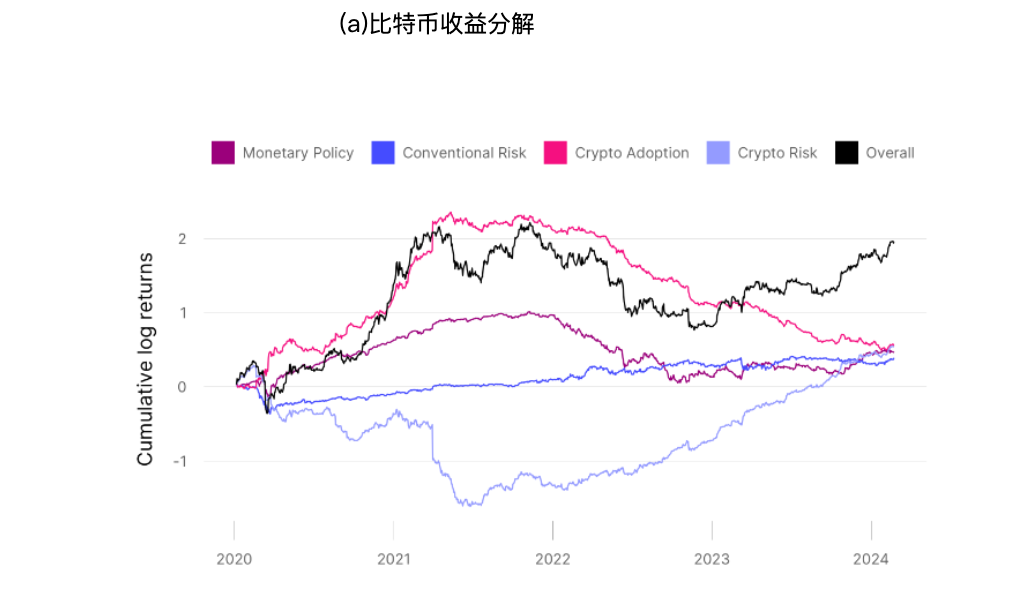

2021年の価格上昇は採用拡大が原動力、その後投資家はBTCに高リターンを要求しなくなった

著者らは暗号需要をさらに細分化して分析しており、その要因は以下2つに集約される:

暗号市場内の採用状況(新技術・ナラティブ、市場センチメント)と、暗号市場のリスクプレミアム(投資家が追加リスクを負うことで求める追加リターン)。

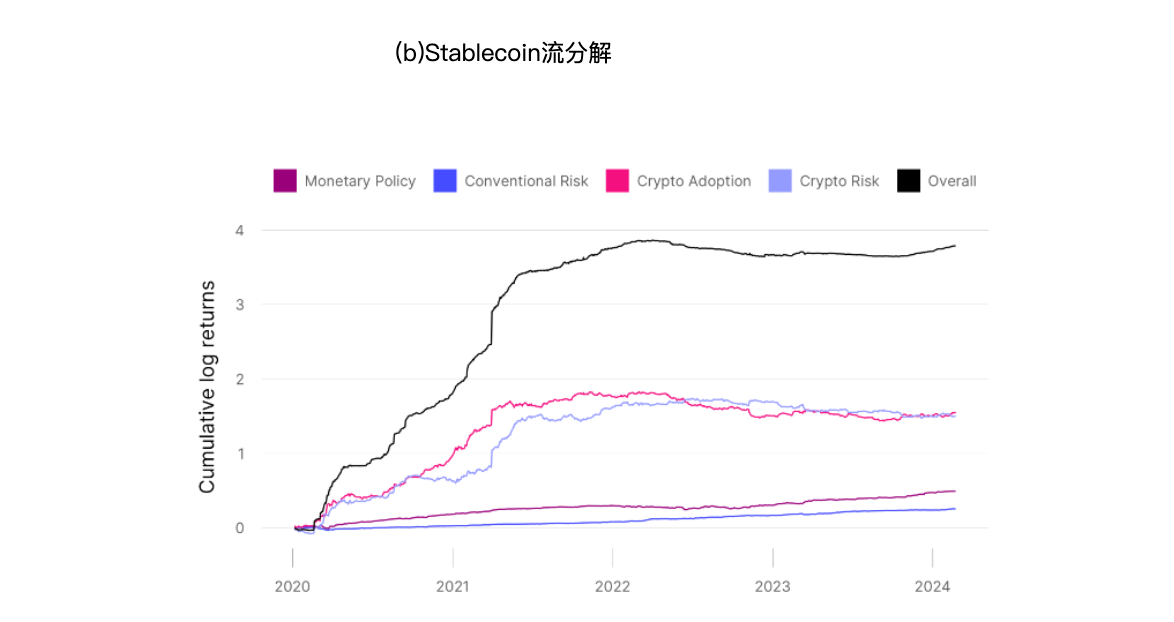

この2点は、ビットコインのリターン変化とステーブルコイン市場規模の変化にも共通して影響を与えている。

-

2020年~2021年中の成長期:

モデルによると、2020年から2021年半ばにかけてのビットコイン価格上昇は、主に暗号採用率の上昇によるものだった。この時期、ビットコインとステーブルコインの価格は大きく伸び、暗号通貨に対する市場の受容度が高まっていたことを反映している。

-

2022年の変化:

2022年末以降、ステーブルコインの成長は鈍化し、場合によっては減少した。これにより、ビットコイン価格の分解ではネガティブな暗号採用ショックが示され、ビットコインへの関心・需要が低下したことを意味する。ステーブルコインの需要も同様に減少した。

-

2021年以降、暗号リスクプレミアムの持続的圧縮が暗号資産リターンの継続的ドライバーとなってきた。

-

図aの薄青色の線が「暗号リスク」を表す:

-

2021年半ば、この線は急激に下落しており、リスクプレミアムが急増した(投資家の警戒感が高まった)ことを示す。

-

2021年末から、この線は緩やかだが安定的に上昇を始めた。この上昇トレンドこそが「リスクプレミアム圧縮」と呼ばれるものである。

-

線が上昇することはリスクが低下していることを意味し、投資家がBTCに対して求める追加リターンが減っている。

-

2020年~2022年のステーブルコイン成長:

-

この時期、ステーブルコインの成長は主に暗号市場の発展によって推進された。図からわかるように、ピンク色の線(「Crypto Adoption」=暗号採用)は2022年初頭まで比較的高い位置にあり、暗号採用がステーブルコイン成長の主因であった。

-

2022年以降、青色の線(「Conventional Risk」=伝統的リスク)が上昇し始め、他の要因を上回った。これは伝統的金融市場のリスク要因が、ステーブルコイン流入の主な原動力になったことを示す。

-

伝統的リスクには、株価の変動、経済の不確実性、インフレ圧力などが含まれる。こうしたリスクが高まると、投資家はステーブルコインをヘッジ資産として求めるようになる。

各種イベントを通じて、ビットコイン価格の影響要因が検証された

新型コロナウイルス(COVID-19):

-

市場混乱の背景:2020年1月~5月、COVID-19の影響により、ビットコインリターンは2020年3月に大きく下落した一方、ステーブルコイン市場規模は大幅に拡大した。この時期は「リスク回避」フェーズとされ、資産価格の下落幅はファンダメンタルズの変化だけでは説明しきれないほど大きかった。

-

ステーブルコインの避難港的役割:この時期のステーブルコインの成長は、暗号市場内で避難先として機能し、投資資金を引き寄せたことを示している。これは、研究者が提唱する「不確実性下でステーブルコインが比較的安全な選択肢となる」という仮説を裏付けている。

-

リスクプレミアムショック:投資家が伝統的資産(株式・債券など)に対するリスクを高く評価し、価格が下落した。同様に、暗号資産(ビットコインなど)に対してもリスク評価が高まり、価格が下落した。

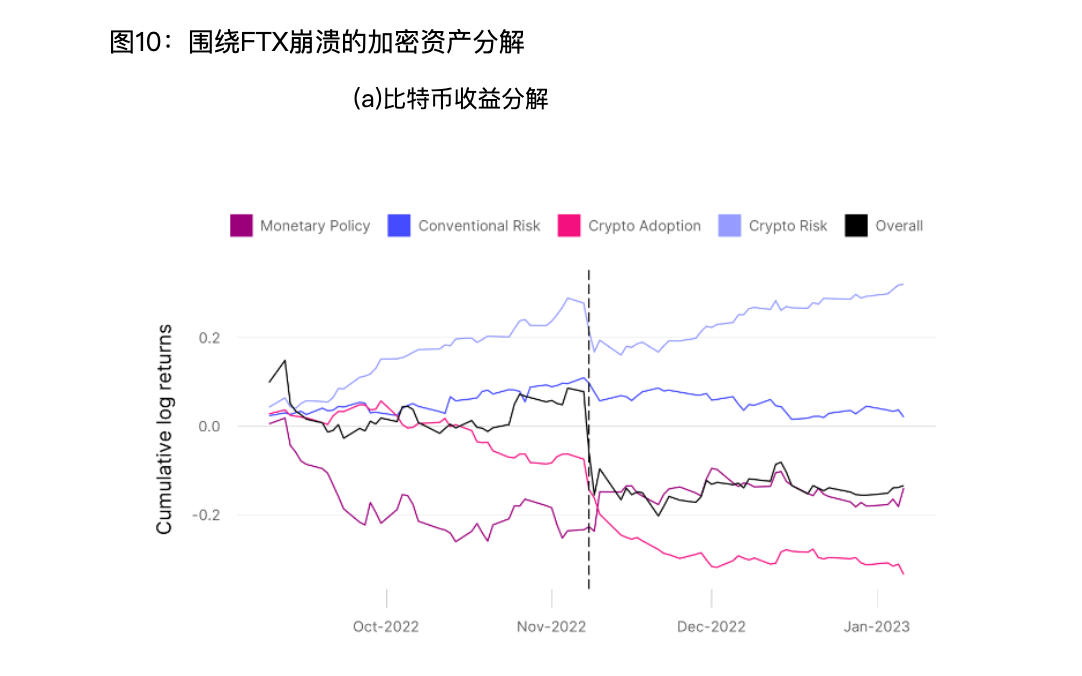

FTX崩壊:

-

市場混乱の背景:2022年11月のFTX崩壊時、ビットコイン価格は大きく下落した。ステーブルコイン市場規模はFTX崩壊中に一時的に上昇し、市場の混乱下でも依然として避難港と見なされていたことを示している。

-

市場反応の違い:FTX崩壊の直接的影響下で、暗号市場は大幅な変動を見せたが、伝統市場の価格変化は比較的小さかった。これは暗号市場がFTX事件に対してより敏感に反応したことを示す。

-

FTX崩壊期には、暗号市場のショックが支配的であり、特に正のリスクプレミアムショック(暗号資産リスクに対する要求が増加)と負の採用ショック(暗号資産への信頼低下)が目立った。これに対して、伝統市場のショックの影響は小さかった。

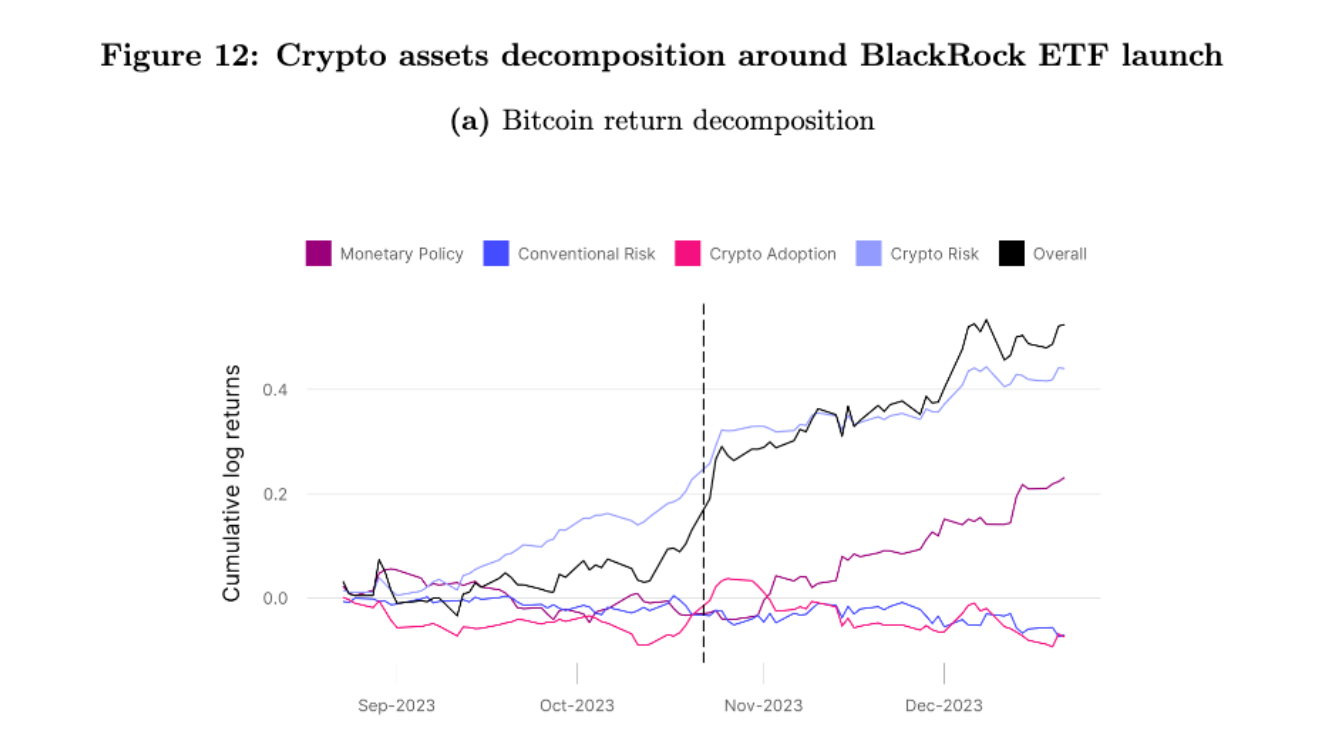

BlackRockのETF申請:

-

市場回復の背景:BlackRockがビットコイン現物ETFの申請を表明した後、ビットコインリターンは著しく上昇した。この出来事は投資家心理と市場ダイナミクスの大きな転換点を示している。

-

影響要因の分析:モデルは2つの主要因を特定した:

-

正の暗号採用ショック:BlackRockのような大手機関の参加による正当性の向上など、ビットコインへの受容度と投資関心の高まりを反映。

-

負の暗号リスクプレミアムショック:投資家のビットコインに対するリスク認識が低下し、求める追加リターンが減少した。つまり、BTC投資のリスクが軽減されたと感じられている。

-

ビットコイン価格上昇の理由:2023年9月から12月にかけての価格上昇は、主にリスクプレミアムの低下によるものだった。

-

以上の3つの事例から、大規模な市場イベント(特に大手機関の参入)が暗号市場に与える影響の深さ、特に採用動向とリスク評価の面での影響が明らかになった。

これは、市場心理と市場参加者の構成変化が、暗号資産の価値と投資行動に大きな影響を与えることを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News