1万字で解説するWeb3ペイメント分野:グローバル決済の未来

TechFlow厳選深潮セレクト

1万字で解説するWeb3ペイメント分野:グローバル決済の未来

本稿では、Web3決済業界におけるさまざまなビジネスシーンやプロジェクトを深く掘り下げます。

執筆:@Floraaa_upup

指導講師:@CryptoScott_ETH

支払いは暗号資産エコシステムにおける重要なシーンであり、毎日オンチェーンおよびオフチェーンで数万件の暗号資産取引が行われている。新しい暗号資産は通常、実際の支払い用途によって価値が上昇し、支払いはWeb2世界とWeb3世界をつなぐ重要な橋渡しとなる。

Web3の支払いビジネスにおいて、ある企業は支払いチャネルの提供で巨額の利益を得ており、他の企業はより安全なウォレット技術の開発に注力している。では、Web3の世界では資金はどのように移動しているのだろうか?本稿では、Web3支払い業界におけるさまざまなビジネスシーンやプロジェクトについて詳しく紹介する。

1. 伝統的決済業界のWeb3進出

昨年8月、PayPalは米ドルに連動したステーブルコイン「PayPal USD」を発表し、送金・支払いなどの業務に活用すると発表した。今年4月には、金融インフラプラットフォームStripeが、ステーブルコイン決済を数週間以内に自社の決済スイートに統合し、夏からUSDC決済をサポートすると表明した。6月には、マスターカードが点対点取引のためのインフラ機能「Mastercard Crypto Credential」を初公開し、ラテンアメリカとヨーロッパのユーザーがブロックチェーン上で複数通貨による国境を越えた支払いを可能にした。ここ2年間、伝統的な決済業界の大手企業が次々と高調にWeb3支払い市場に参入しているが、その背景にはどのような理由があるのだろうか?

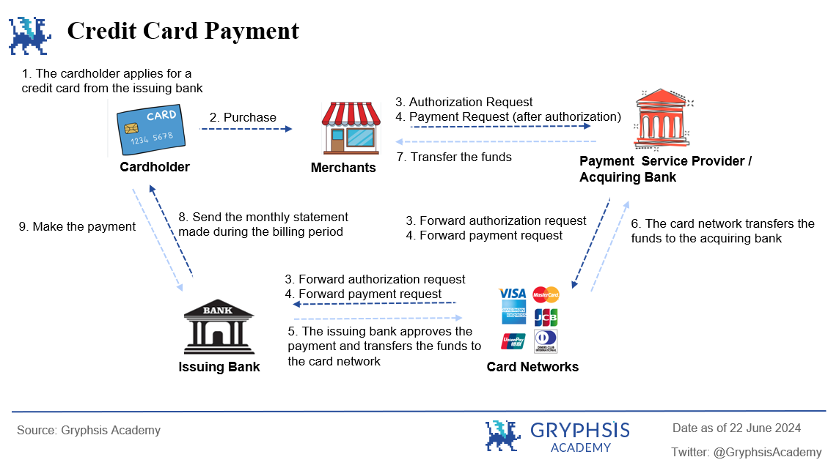

1.1 伝統的な支払いプロセスとは

その理由を明らかにする前に、まず支払いとは何かを理解しておこう。支払いの本質は資金の流れと移転である。伝統的な決済業界では、ユーザーは現金、カード/銀行振込、第三者決済などを通じて資金を移動させる。国際送金の完了には通常、複数の関係者の協力が必要になる。以下では、クレジットカードの支払い経路を例に、関係者と国際送金プロセスを簡単に紹介する。

-

カード保有者(ユーザー/買い手):ユーザーが店舗で商品/サービスを選択し、支払いを開始する。

-

加盟店:加盟店は決済サービスプロバイダーの決済ゲートウェイに接続し、統合されたゲートウェイを通じて支払いを受け取り、処理する必要がある。

-

決済サービスプロバイダー:決済ゲートウェイや決済処理などのサービスを提供する。ユーザーが入力した支払い情報をゲートウェイを通じて支払いリクエストを送信する。一部の決済サービスプロバイダーは収納サービスも提供している。

-

収納機関:加盟店と提携する銀行または金融機関。収納機関は支払いリクエストを受け取り、カードネットワークに転送し、承認後の清算および決済を担当する。

-

カードネットワーク(例:MasterCard、VISA):クレジットカード取引を処理するグローバルネットワーク。収納機関からの支払いリクエストを受け取り、発行銀行に承認要求を送信し、承認応答を収納機関に戻すことで、発行銀行による承認を得る。

-

発行銀行:発行銀行はカードネットワークから承認と請求要求を受け取り、ユーザーの身元と口座状態を確認し、取引を承認または拒否し、承認後は資金を振り出す。

-

決済:支払いプロセスの最終段階で、ユーザー口座から加盟店口座への資金移転を指す。決済は通常、収納機関と発行銀行が協調して行い、資金の実際の移転は銀行間の決済ネットワークを通じて行われる。

上記の支払いプロセスは、伝統的な国際送金における明確な役割分担、高い成熟度、高い受け入れ性、相対的な安全性、大量取引のメリットを示している。しかし、伝統的な国際送金にはいくつかの限界もある。

-

支払い処理時間の長さ:複数の関係者が関わるため、国際カードネットワークを通じた国際送金は通常T+1日以上かかる。つまり、少なくともT+1日後に加盟店口座に入金され、即時性に欠ける。

-

多層的な料金構造:一回の取引に関与する関係者が多いため、複数の料金が発生する。例えば、クレジットカード取引では収納機関、銀行、カードネットワークがそれぞれ異なる手数料を徴収する。

-

透明性の不足と追跡の時間消費:クレジットカードの不正利用が発生した場合、通常数営業日をかけて取引の遡及と照会を行う必要がある。

-

伝統的銀行への依存:技術進展が遅く、伝統的銀行システムは新興の支払いニーズに対応しきれていない。

-

これらの制約が技術革新を促し、我々をWeb3支払い時代へ導いている。

1.2 なぜ伝統業界はWeb3支払いに注力するのか

伝統的決済がすでに十分発達している今日、なぜ大手企業は徐々にWeb3に目を向け始めたのだろうか?

1.2.1 見込める業界利益

マスターカードの2023年の純利益は112億ドル(従業員約33,400人)だったのに対し、ステーブルコインUSDTを発行するTether社の2023年の純利益は62億ドルで、同社の従業員は昨年時点で約100人であった。比較すると、一人当たりが生み出す富は伝統的決済業界を大きく上回っており、リターンも同様である。

1.2.2 激しい競争と高コストが新事業の探索を促進

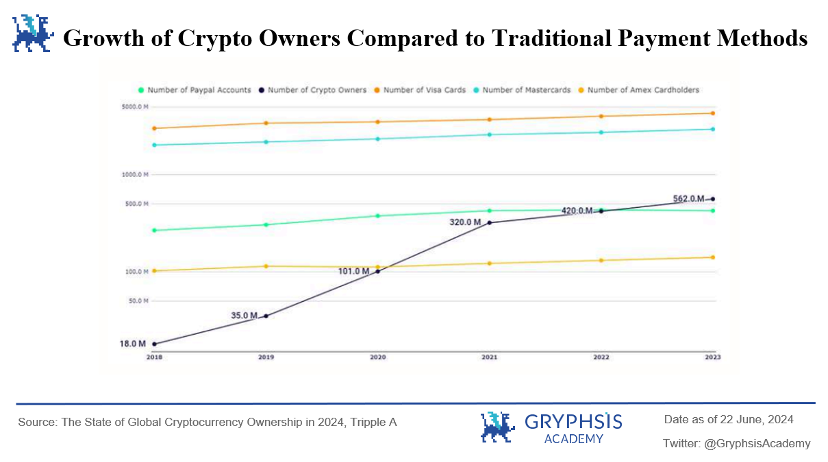

図からわかるように、2018年から2023年にかけて、暗号資産の市場占有率の年平均成長率(CAGR)は99%に達しており、伝統的決済方法の8%を大きく上回っている。同一期間、暗号資産の市場成長率は米国の主要決済企業を上回った。

2022年、PayPalは激しい業界競争と高い運営コスト(2022年には営業コストが粗利益の70.8%を占めた)に対応するため、暗号資産事業に注力し始めた。暗号資産事業はPayPal全体の収益における重要性が徐々に高まっている。

1年間で、暗号資産関連の運営費用は8億ドルから12億ドルに増加し、50%の増加となった。暗号資産関連の純利益は7億ドルから11億ドルに増え、57%の増加となった。暗号資産関連の新規事業の運営費用の増加は、PayPalがこの分野への継続的な投資と自信を持っていることを反映しており、技術アップグレード、セキュリティ強化、市場拡大などが含まれる。

純利益の顕著な増加は、暗号資産の収益性だけでなく、PayPalが暗号資産市場での効果的な運営戦略を実行できていること、そして暗号資産の将来成長可能性に期待していることを証明している。そのため、PayPalには新たな業界機会を追求する動機がある。

1.2.3 BTC半減期とBTC ETFの規制緩和が暗号業界にさらなる認知と支払い需要をもたらした

BTCの半減期とBTC ETFの規制適合により、暗号業界への認知と支払い需要がさらに高まった。ビットコインの半減期イベントは、新規ビットコインの生成速度を下げることで、その希少性と価値上昇の期待を高め、広範な市場の注目を集めた。ビットコインETFの登場は、従来の投資家にとって敷居が低く、利便性の高い投資手段を提供し、市場の信頼を高めた。イーサリアムETFの予想される承認は、イーサリアムエコシステムと革新的アプリケーションへの関心をさらに引き起こした。これらの要因が共同で、より多くの人々がWeb3支払いを理解し、参加することを促進した。

また、法定通貨と暗号資産間の両替需要(出入金)の増加も、法定通貨と暗号資産間の変換サービスの需要を押し上げている。これらのサービスの提供経路には、中央集権型取引所、独立系出入金決済機関、暗号ATM、暗号資産支払い対応POS端末などがある。これらの経路を通じて、ユーザーは容易に法定通貨と暗号資産の間で変換でき、暗号資産の幅広い普及と一般化を促進している。

1.2.4 ブロックチェーンネットワークに基づく支払いの利点と支払い多様性のニーズ

Microsoftは2014年からオンラインXboxストアでの支払いとしてビットコインを受け入れ始めた。Amazon傘下の主要ゲーム配信プラットフォームTwitchは、ビットコインとビットコインキャッシュをサービスの支払いとして受け入れている。海外トップEコマースプラットフォームShopifyは、BitPayなどの決済処理業者と連携することでビットコイン支払いをサポートしている。異なる業界のリーディングカンパニーが暗号資産の支払いを支持することは、Web3支払いが新たな可能性をもたらしていることを示している。

-

為替リスクの低減

クロスボーダーEコマースでは、複数通貨間の取引が多く、為替変動リスクがある。暗号資産を単位とした購入はこのリスクを減らすことができ、異なる通貨間の両替による為替損失が発生しない。

-

取引コストの削減

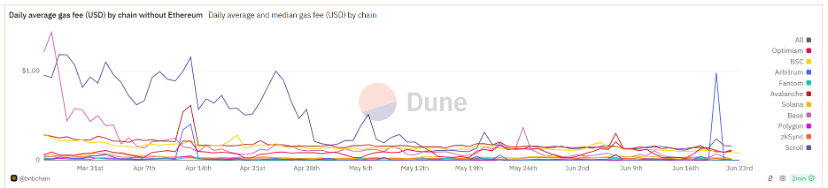

従来の国際送金は通常、高額の取引手数料と複数の機関の介入を伴う。一方、暗号資産取引の手数料は通常安価である。これは銀行や他の金融機関の中間段階を省くことができるためであり、オンチェーン支払いの場合ネットワーク手数料(Gas Fee)のみで済むことが多く、通常は低額である。もし取引がCoinbaseやBitPayなどの決済サービスプロバイダーを通じて行われれば、別途手数料が発生する。従来の決済機関の多重課金に比べ、取引量が多いクロスボーダーEコマースにとって手数料を大幅に削減できる。例えば、従来の方法による国際送金では3~5%の手数料が発生するが、暗号資産支払いでは1%未満に抑えられる。イーサリアムメインネットの取引手数料が高いため、より安価なネットワーク手数料を実現するための技術革新が多数のパブリックチェーンで進んでいる。以下の図のように、取引のネットワーク手数料は金額の大きさではなく、ネットワークの混雑度合いに関係するため、大規模なクロスボーダーのオンチェーン支払いでは0.5ドル未満の手数料で済み、支払いコストを劇的に削減できる。

出典:dune @bnbchain

-

支払いの安全性向上

ブロックチェーン技術の非中央集権的かつ分散型台帳の特性により、すべての取引が公開透明となり、一度記録されると改ざんできない。これにより詐欺やハッキングの可能性が減少する。ブロックチェーンの透明性により、商人と消費者の取引に対する信頼が高まる。消費者は自分の支払い情報が安全であることを知り、商人は詐欺や支払い拒否のリスクが減る。

-

グローバル市場の接続

暗号資産を用いた支払いは、国際銀行システムの制限を受けず、迅速に取引を完了できる。同時に、暗号資産取引は(24時間×365日)祝日や営業時間の影響を受けない。多くの国や地域の消費者はクロスボーダーEコマースプラットフォームで従来の支払い方法を使えないが、暗号資産で代替できる。

1.2.5 税回避のニーズ

暗号資産業界の企業や個人投資家はいずれも税優遇措置に惹かれる。例えば、ポルトガルは個人の暗号資産利益に課税しない。シンガポールは暗号資産に対して資本利得税を課していない。バミューダは、安全で透明な規制環境と「デジタル資産商業法」により、トークン発行企業、暗号資産カストディサービスプロバイダー、ブロックチェーン研究開発企業を惹きつけ、デジタル資産と革新的技術の重要なハブとなっている。

また、2019年以降、バミューダ政府はUSDC形式での税金、公共料金、その他の行政サービス料金の支払いを受け入れると発表している。さらに、非中央集権的なネットワークシステムに基づき、Web3の取引自体が多くの中央集権的機関や銀行を迂回し、従来の税務手続きを回避する。そのため、一部のデジタル資産企業の内部報酬はステーブルコインで支払われることもある。

1.2.6 本国通貨の下落がもたらす資金避難需要

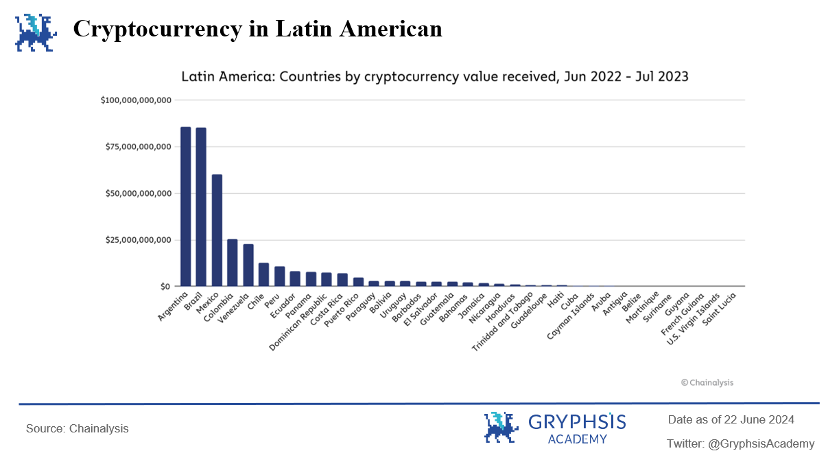

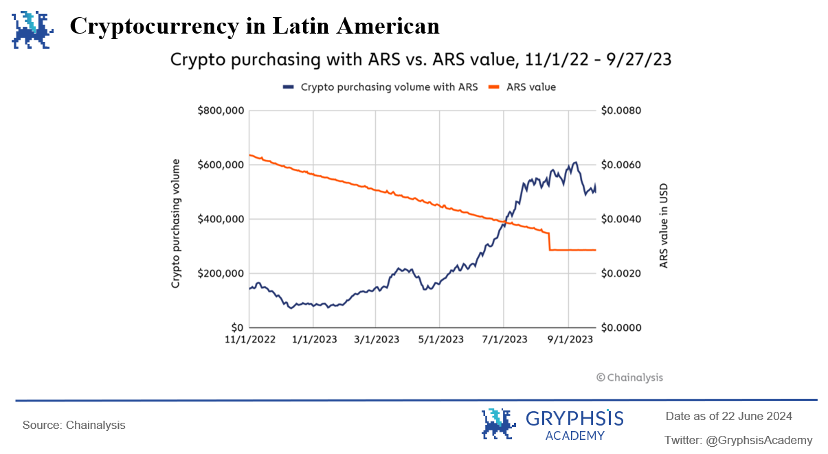

何十年にもわたり、アルゼンチンは経済的困難に直面しており、通貨の極端な下落が繰り返し貯蓄能力を損ね、日常の金融活動を困難にしてきたため、アルゼンチンはラテンアメリカで最も暗号資産が活発な地域でもある。2023年、アルゼンチンのインフレ率は211.4%に達し、Chainalysisのデータによると、アルゼンチンでは約10.9%(総人口4580万人中約500万人)が日常生活の支払いに暗号資産を使用している。

ペソの下落を防ぐため、アルゼンチン人はペソ建ての給料をすぐにUSDTやUSDCに交換し、誰もがドルとペソの為替レートをほぼ知っている。同様に、トルコも暗号資産が急速に発展している地域の一つである。このように、法的規制が許容される限り、通貨下落のニーズがある地域では暗号資産が「硬貨」となりやすく、暗号資産関連の支払いビジネスが展開されやすい。

1.2.7 政治的ニーズの実現手段

米国にとって、暗号資産は大統領選挙の票取りの武器である。トランプ氏は今回の米大統領選挙で、暗号資産への友好姿勢を高らかに宣言し、バイデン政権の敵対的姿勢を批判した。トランプ氏は支持者にCoinbase Commerceを通じて暗号資産で寄付することを奨励し、トランプ関連のミームコインが一時的に急騰した。6月末の大統領候補討論会前には、関連ミームコインに明らかな異常動きがあった。

一方、ベネズエラにとっては、暗号資産は独裁主義に反対する武器である。2020年の新型コロナパンデミック中、グアイド氏が率いる暫定政府は、マドゥロ政権の腐敗と銀行支配により国際援助が正常な方法で提供されにくいことを受け、医師や看護師に直接暗号資産で支援を提供することを決定した。この計画は当時月給5ドルの医師6万5000人に支援を届け、1人あたり100ドルを受け取れた。このように、非中央集権的な暗号支払い方式は、現地の民主運動を効果的に支援した。

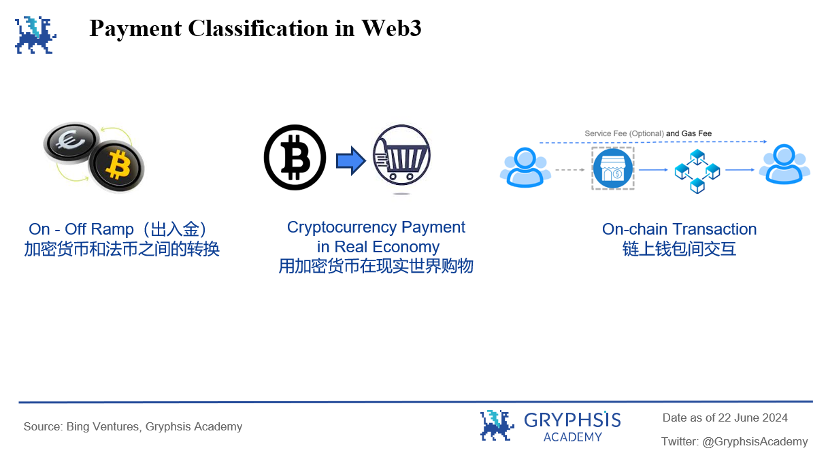

2. Web3支払いとは何か

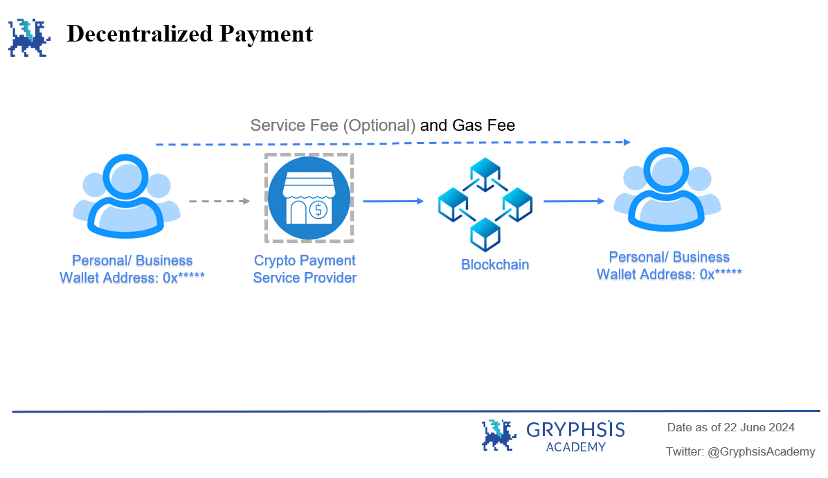

Web3支払いはブロックチェーン技術に基づき、相手の「ウォレットアドレス」さえあれば、ブロックチェーンネットワーク上で暗号資産を移動させることができ、即時に確認・追跡が可能になり、非中央集権的なP2P支払いが実現する。この仕組みは、従来の支払いにおける透明性の低さ、着金までの時間が長い、複数機関の介入によるコスト高等の問題を解決する。

2.1 市場規模

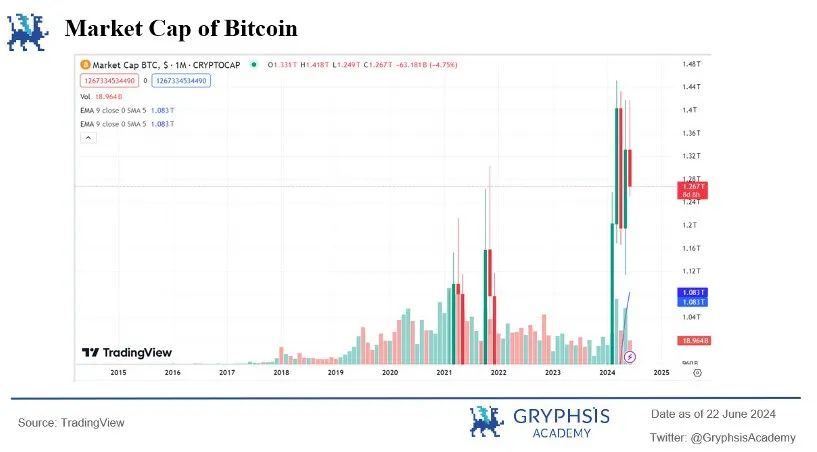

BTC ETFの承認、BTC半減期、ETH ETFの予定導入に伴い、ますます多くの国が暗号資産支払いを規制対象に含め始め、個人・機関の資金が暗号市場に流入している。6月23日現在、BTCの市場規模は1.27兆ドルに達し、イーサリアムは152億ドルに達した。

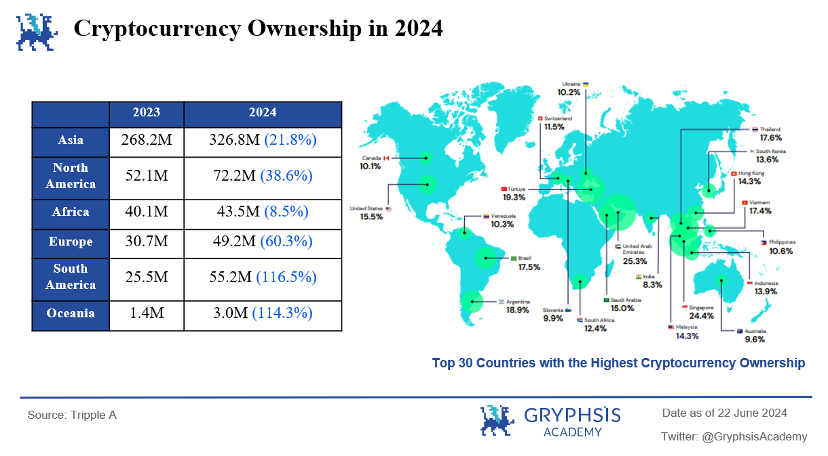

Triple Aの報告書によると、2024年時点で暗号資産の世界的浸透率は6.9%で、世界で約5.6億人が暗号資産を保有しており、昨年の4.2億人と比べて33%増加した。アジアが最も多くの暗号資産保有者を抱える大陸であり、南米とオセアニアが所有比率の伸び率が最も速い地域(116.5%)である。ドバイの人口浸透率は25.3%で、暗号資産保有者の割合が最も高い国であり、現地の金融自由地区、所得税および資本利得税の減免という有利な条件もあり、近年多くの取引所や暗号企業の本社がドバイに集中している理由を説明している。

したがって、B2Cで最も高い浸透率を持つ地域、あるいはB2Cの伸び率が最も速い地域の本質は、政策の緩和と現実の取引ニーズであり、これらが暗号支払いの探求と発展に好機を与える。

-

企業視点から見ると、既に伝統領域ではスターバックス、コカ・コーラ、テスラ、アマゾンといった実体ブランドが暗号資産を採用しており、主流市場での受容率と消費者の認知度が徐々に上昇している。今年、さらに多くの伝統企業が暗号資産支払いを受け入れ、支払い手段を拡大している。フェラーリはBitPayと提携し、米国でビットコイン、イーサリアム、USDCの支払いを受け入れており、2024年初頭には欧州や他の地域にもこのオプションを拡大する予定だ。シンガポールでは、Grabユーザーがビットコイン、イーサリアム、シンガポールドルステーブルコイン、USDC、USDTを使って日常の移動や食事の注文ができるようになった。B側の業界大手が暗号支払いを採用するのは、暗号業界自体への承認だけでなく、B側企業自身の信用力によって、C側ユーザーにとって暗号資産支払いの扉を開くことにもなる。

-

ユーザー視点では、2021年、世界最大の暗号資産取引所バイナンスの登録ユーザー数はわずか300万人だった。しかし、2024年6月には登録ユーザー数が2億人に急増し、1日の取引高は1890億ドルに達した。この顕著な成長は、ますます多くの人々が暗号資産の使用に参加していることを示しており、暗号支払いは徐々に広大なブルーオーシャン市場となりつつある。

-

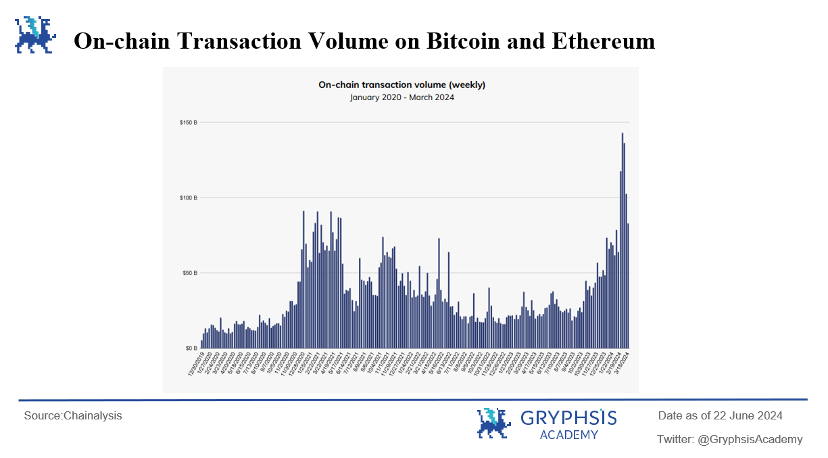

オンチェーンデータから見ると、2020年1月から2024年3月まで、オンチェーン取引量と取引活性は継続的に増加している。一連の好材料イベントの推進により、これらの指標は過去最高を何度も更新し、まもなく1500億ドルの大台を突破しようとしている。

Web3領域では、多くのプロジェクトチームや取引所が業界の上昇トレンドと暗号支払いの巨大な機会を見据え、各地域の支払いライセンス申請を加速し、発行カード事業やその他Web3支払いと実体経済を結びつける事業を拡大し、取引所やオンチェーンウォレットの整備も加速している。

最近、Coinbaseは自己管理型ウォレットプラットフォームを発表した。このプラットフォームは資産管理、ID管理、購入、送金、交換、NFT、取引履歴などの機能を統合し、ユーザーにさらに便利なオンチェーン取引手段を提供する。これはCoinbaseのユーザーベースにさらなる利便性を提供するだけでなく、「Onchain Summer」キャンペーンの重要な構成部分となり、Web3支払いの発展をさらに推進している。

3. Web3支払いシーンの分類

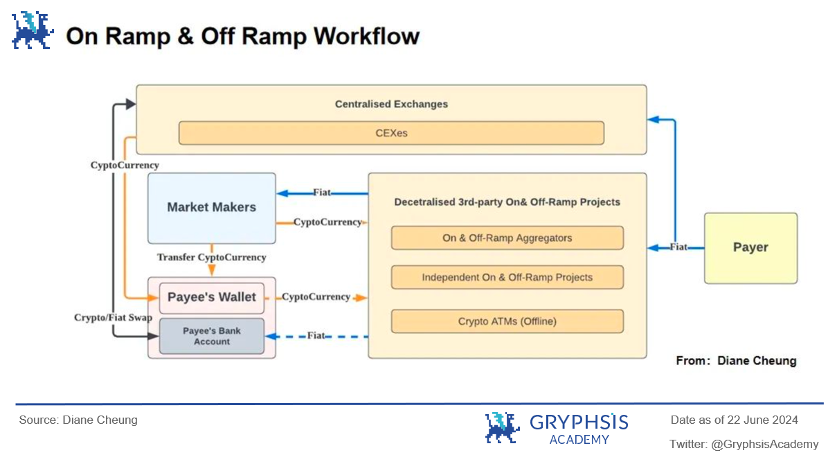

3.1 第一類:出入金

3.1.1 入金

定義:

法定通貨(米ドル、ユーロなど)を暗号資産に変換するプロセスを指す。このプロセスは暗号資産経済に入る入り口に相当する。送金者は中央集権型取引所または第三者の非中央集権型出入金プラットフォームに法定通貨を送金し、中央集権型取引所はそれを直接暗号資産に交換しオンチェーンウォレットに送金する。第三者の非中央集権型出入金プラットフォームはマーケットメーカーを通じて暗号資産を交換し、マーケットメーカーが法定通貨を受け取った後、等価の暗号資産を送金者のオンチェーンウォレットに送金する。

ここでいうマーケットメーカーは、暗号資産に友好的な銀行(倒産したSilvergate Bank、Silicon Valley Bank、Signature Bankなど)であるが、これらの銀行が倒産した後、より多くのステーブルコイン発行企業(Tether、Circle)、決済サービスプロバイダー(BCB Group)が流動性供給者の役割を担うようになった。

入金方法:

-

中央集権型取引所:ユーザーは中央集権型取引所でKYCを完了後アカウントを作成し、銀行口座、クレジットカード、電子ウォレットを通じて法定通貨で暗号資産を購入できる。

-

P2Pプラットフォーム:これらのプラットフォームは買い手と売り手を直接接続し、法定通貨と暗号資産の交換を実現する。取引は通常、第三者が資金を預かり、買売双方が合意した操作を完了するまで保持する。

-

場外取引カウンター(OTC):OTCカウンターは機関投資家や富裕層個人が大規模な暗号資産取引を行うために利用される。

-

非中央集権型暗号資産ウォレット:最も一般的な暗号資産ウォレットタイプは自己管理型ウォレットであり、第三者を介さないため、ユーザーが完全に自身の暗号資産を管理できる。

入金に関与する主体:

中央集権型取引所、第三者非中央集権型出入金プラットフォーム、銀行、流動性プロバイダー(暗号友好銀行、ステーブルコイン発行機関、決済サービスプロバイダー)

料金構造:

-

支払いチャネル手数料:クレジットカード発行会社、PayPal、Apple Payなどが徴収する手数料

-

法定通貨から暗号資産への為替手数料:USDとUSDTは通常1:1ではない(通常、仲介業者がこの差額で利益を得る)

-

ネットワーク手数料(自己管理ウォレットから他のウォレットアドレスへ送金する際にGas手数料が必要)

3.1.2 出金

定義:

入金とは逆に、出金とは暗号資産を法定通貨に戻すプロセスを指す。ユーザーは保有する暗号資産を売却し、法定通貨に交換した後、銀行口座や他の支払い方法に引き出すことができる。このプロセスは暗号資産経済から退出する出口に相当する。

出金に関与する主体:

中央集権型取引所、第三者出入金プラットフォーム、銀行/カード会社、流動性プロバイダー(暗号友好銀行、ステーブルコイン発行機関、決済サービスプロバイダー)

出金方法:

-

中央集権型取引所、P2Pプラットフォーム、OTC、暗号ウォレット

-

暗号デビットカード(バーチャルカード、実物カード):暗号資産ウォレットまたはプラットフォームと連携したデビットカードは、暗号資産を法定通貨に変換し、通常の買い物に使える。

料金構造:

-

取引手数料:出金操作を行う際、サービスプロバイダー(取引所または第三者出入金プラットフォーム)が一定の取引手数料を徴収することがある。

-

暗号資産から法定通貨への為替手数料:出金が通貨変換を伴う場合(例:米ドルをユーロに交換)、為替損失が発生する可能性がある。

-

銀行手数料:資金を受け取る銀行が入金に対して手数料を徴収する可能性がある。

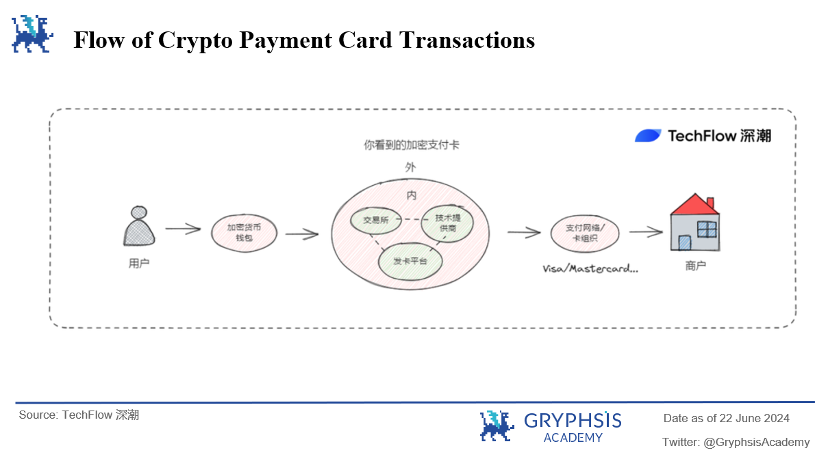

3.2 第二類:実体経済で暗号資産を使って商品やサービスを購入する(独立カード支払い、第三者決済プラットフォーム)

3.2.1 独立カード支払い(バーチャルカード/実物カード)

従来の決済カード会社またはWeb3ネイティブの決済カード会社が、実体経済での暗号資産消費をサポートしている。ここでは4つの主体が関与する:発行カード会社の技術サービスプロバイダー、発行会社(従来のカード会社、Web3ネイティブ発行会社)、カードネットワーク。

現在の市場環境では、実際に広く普及しているのは主に暗号プリペイドデビットカードである:既存の銀行口座と紐づける必要はなく、あらかじめ暗号資産を法定通貨に交換してカードにチャージするだけでよい。

主体1:バーチャルカード/実物カード技術サービスプロバイダー

クレジットカードやデビットカードの発行はWeb2世界では銀行の特権であり、このビジネスには高い技術的・資格的ハードルがある。しかし、暗号支払いカードの分野では必ずしもそうではない。

発行カード技術プロバイダーは「発行即サービス」のソリューションを提供している。ユーザーがVISAマーク付きの暗号カードを見るとき、その裏には発行会社と技術プロバイダーの協働モデルがある。技術プロバイダーのAPIはVisaやMasterCardなどの決済ネットワークと統合されており、発行銀行を含む業界の前後工程とも協力関係を築き、ユーザーにリアルタイムの取引承認と資金変換サービスなどを提供している。

発行ニーズのある企業は、規制遵守またはライセンス保有の条件下で、技術プロバイダーのAPIまたはSaaSソリューションを呼び出すだけで、暗号クレジットカード/デビットカードの発行と管理が可能になる。

* 技術プロバイダーはしばしば複数地域のライセンスを保有し、必要なセキュリティ技術、決済処理システム、ユーザーインターフェースなどを提供し、暗号カードの発行、通貨変換と支払い、取引監視、リスク管理などをサポートする。

主体2:従来の決済カード会社

VisaはWeb3インフラプロバイダーTransakと提携し、Visa Directソリューションを通じて暗号資産の引き出しと支払いを開始した。ユーザーはMetaMaskなどのウォレットから直接Visaデビットカードに暗号資産を引き出し、それを法定通貨に交換して、Visa加盟店1.3億店舗で支払いができる。従来の決済カード会社が暗号資産支払いカードを手掛ける絶対的優位点は、長年の蓄積による支払いライセンス、ブランド信用力、大規模なユーザーと加盟店へのアクセス、そして圧倒的な資金力である。

主体3:Web3決済カード会社

ハードウェアウォレットメーカーのOnekeyとDupayは昨年、バーチャルカードと実物カードを発売し、中国本土ユーザーがOpenAIのChatGPTを購入できるようにした。ビジネスモデルは主にカード発行手数料と取引手数料の獲得であり、異なるレベルのカードには異なる限度額と手数料体系がある。Web3ネイティブ決済カード会社以外にも、各取引所は自社のビジネス形態に合わせ、手数料や発行手数料以外のビジネスモデルを展開している。

例えば、バイナンスの暗号支払いカードは消費ごとに一定のBNBキャッシュバックを受けられ、現実世界の「キャッシュバック」のようなものである。Crypto.comの暗号支払いカードは、プラットフォームトークンCROを一定量ステーキングすることで、カード発行手数料の免除やその他の支払い特典を得られる。取引所は自社のユーザー流入とブランド信用

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News