ステーブルコインの本質は「銀行即サービス」(BaaS)であり、その用途はまだ真に探求されていない。

TechFlow厳選深潮セレクト

ステーブルコインの本質は「銀行即サービス」(BaaS)であり、その用途はまだ真に探求されていない。

安定通貨の形式はそれほど大きく変化しないかもしれないが、その効用はまだ十分に探求されていない。

著者:Jack Chong

翻訳:TechFlow

ステーブルコインは、インターネットネイティブな通貨債務の形態であり、新世代のバンキング・アズ・ア・サービス(BaaS)である。

ステーブルコインの形態(資産)は変わらない。我々はその効用を探求し始めたばかりだ。以下は、ステーブルコインの将来に関する予測を導くための思考モデルである。

ステーブルコインは新世代のバンキング・アズ・ア・サービス(BaaS)である

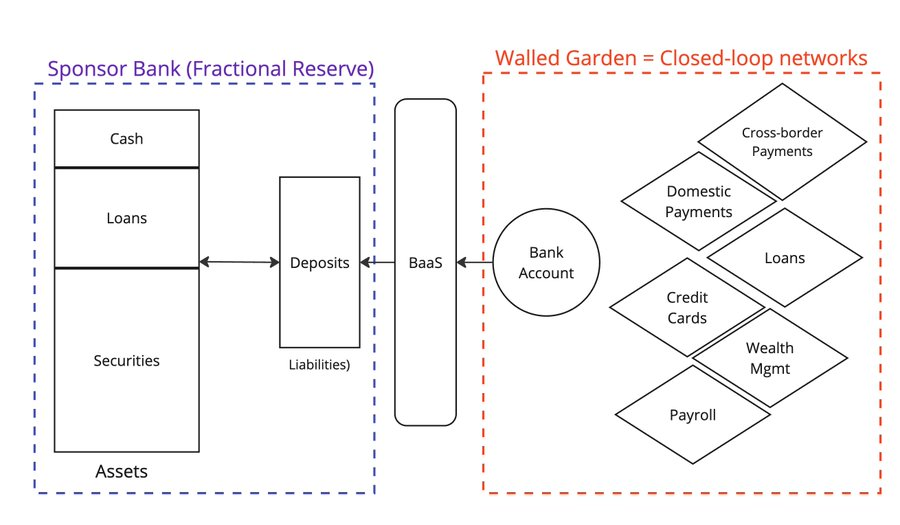

Web2 フィンテックにおいて、一連のスタートアップ企業がバンキング・アズ・ア・サービス(BaaS)を提供し、その上に新たなアプリケーションを構築できるようになった。

これらの BaaS 企業はミドルウェアとして機能し、従来の銀行とのやり取りの複雑さを簡素化した。@Venmo、@wise、@CashApp、@Affirmなどの企業はBaaSの恩恵を受け、P2P決済、後払い(BNPL)、クロスボーダー送金など、新しいタイプの製品を展開した。

すべての口座保有者は、資金を準備金比率が不完全な銀行に預け入れており、銀行が破綻しないというリスクを負っている。しかし、シリコンバレー銀行の破綻は、何も絶対ではないことを示している。

残念ながら、主要プレイヤーの一つであるSynapseが破産し、顧客やパートナーに大きな混乱をもたらした。

また、主要スポンサー銀行の一つであるEvolve Bankは、ロシアのハッカーによる攻撃により大規模なデータ漏洩を被った。

では、バンキング・アズ・ア・サービス(BaaS)の代替案とは何か? BaaSがフィンテック2.0を推進したなら、ステーブルコインはフィンテック3.0を可能にする。

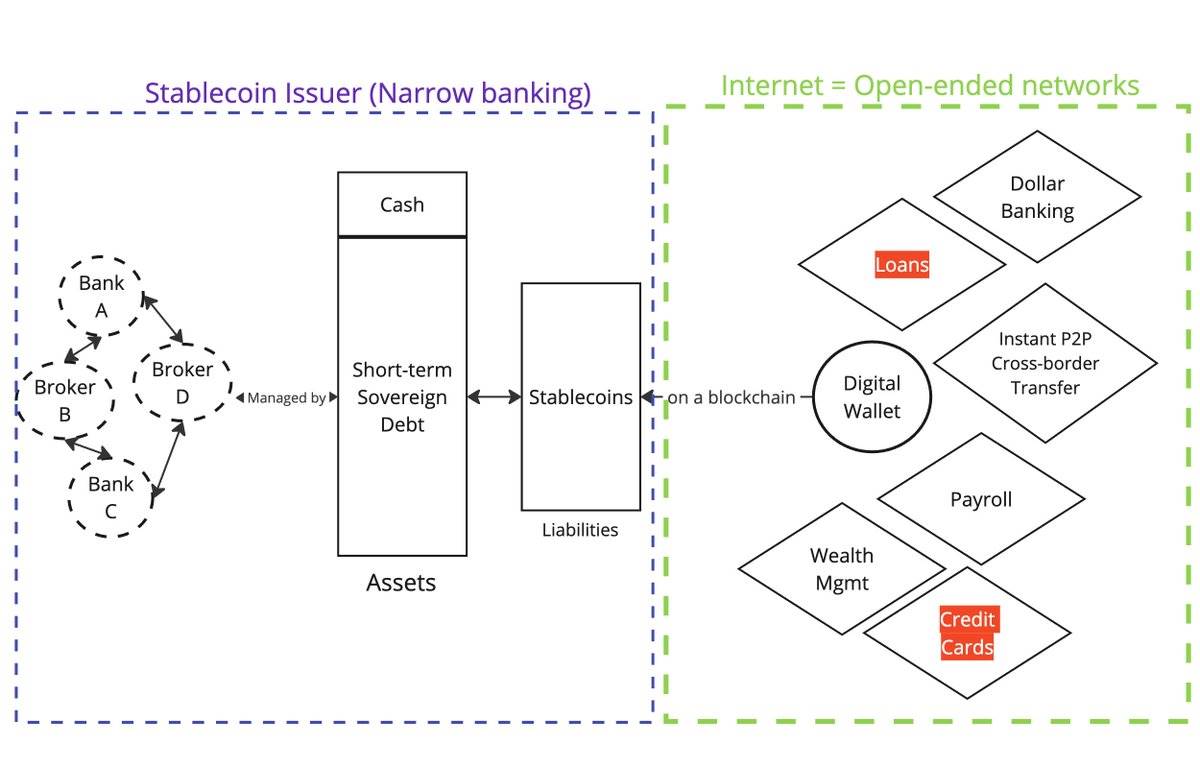

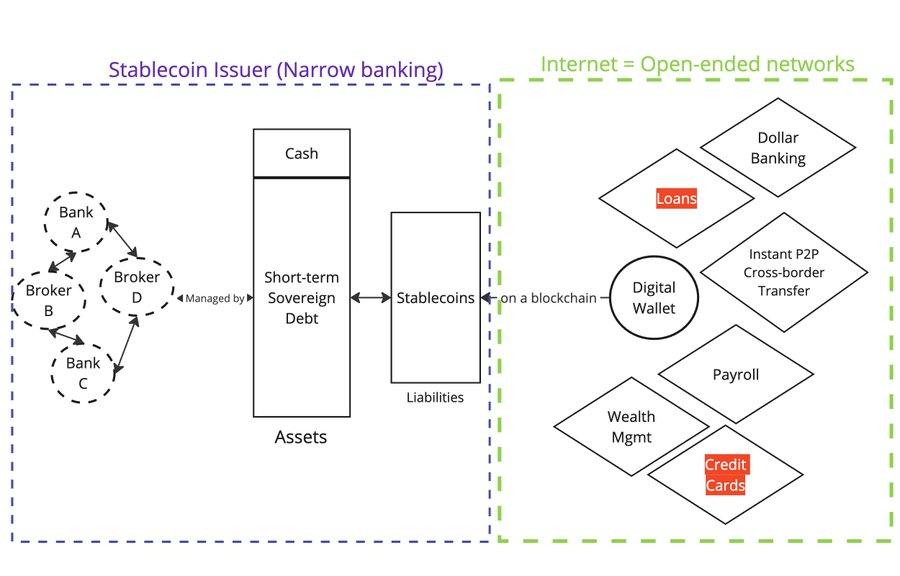

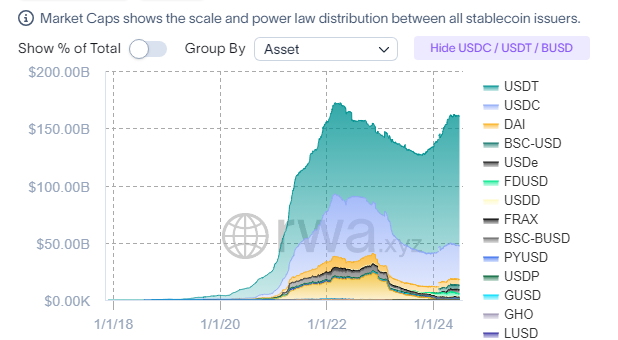

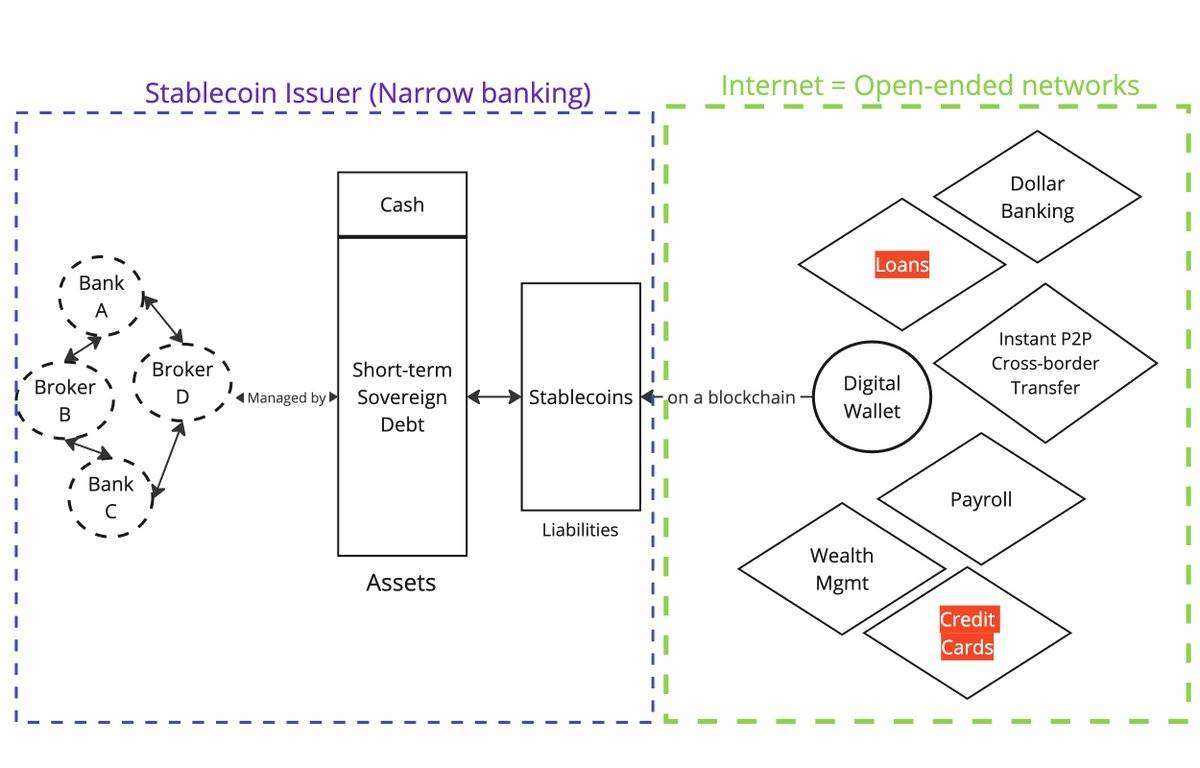

法定通貨担保型ステーブルコイン(例:@circle、@Tether_to、@Paxos)は、オンチェーンの債権を表す。これらのトークンは、何らかの法定通貨で裏付けられており、その担保はオンチェーン外のどこかに保管されている。

資産

発行体は融資を行わず、狭義銀行(narrow banks)である。

負債

トークンは現在、ブロックチェーン上で分配される。ウォレットを持ち、インターネットに接続できる人であれば誰でも、二次市場からこれらのトークンを購入・保有できる。

機能的には、ステーブルコインは消費者に対してBaaSと同等のサービスを提供する。

非米国ユーザーが$USDCを持つことは、@Wiseを通じて米ドル口座を持つことに相当する。

もし$USDCを保有していれば、発行者Circle、証券仲介業者BlackRock、およびCircleの提携銀行のリスクを負うことになる。

一方、@Wiseで米ドル口座を持っている場合、WiseのBaaSパートナーおよびその背後にあるスポンサー銀行(部分準備金制)のリスクを負う。

では、なぜステーブルコインはこれほど短時間でこれほど大きく成長したのか?

それはすべて負債の分配方法(Web2における預金 vs Web3におけるステーブルコイン)に帰着する。

Web2では、預金は閉鎖されたネットワーク内(例:国内決済ネットワークやSWIFT)に閉じ込められている。

Web3では、ステーブルコインは初めからパブリックブロックチェーン上に記録されており、オープンネットワークである。

これは、パブリックブロックチェーンがリンディ効果(Lindy Effect:ある事物が長く存在すればするほど、さらに存続する可能性が高いという現象)を実現しうることも説明している。なぜなら、それらはすべての市場参加者が調整するための焦点となるからだ。

(詳しくはこちらのツイート)

これが次の考えにつながる。

-

ステーブルコインの形態(つまり資産側)は将来変化しない

ステーブルコインは分配(つまり負債)に注力しなければならないため、発行体は自然と同様の資産構成に収束していく。

規制について

規制当局(米国、EU、香港など)は、ステーブルコインの規制を資産側に限定的に集中しており、資産の種類や管理方法を規定することは比較的容易である。

消費者保護の観点からは、資産側の規制も理にかなっている(例:Terra/Lunaのアルゴリズム担保型ステーブルコインの失敗)。

-

ステーブルコインの形態はあまり変化しないが、その効用(つまり負債の使い方)は未だ十分に探求されていない

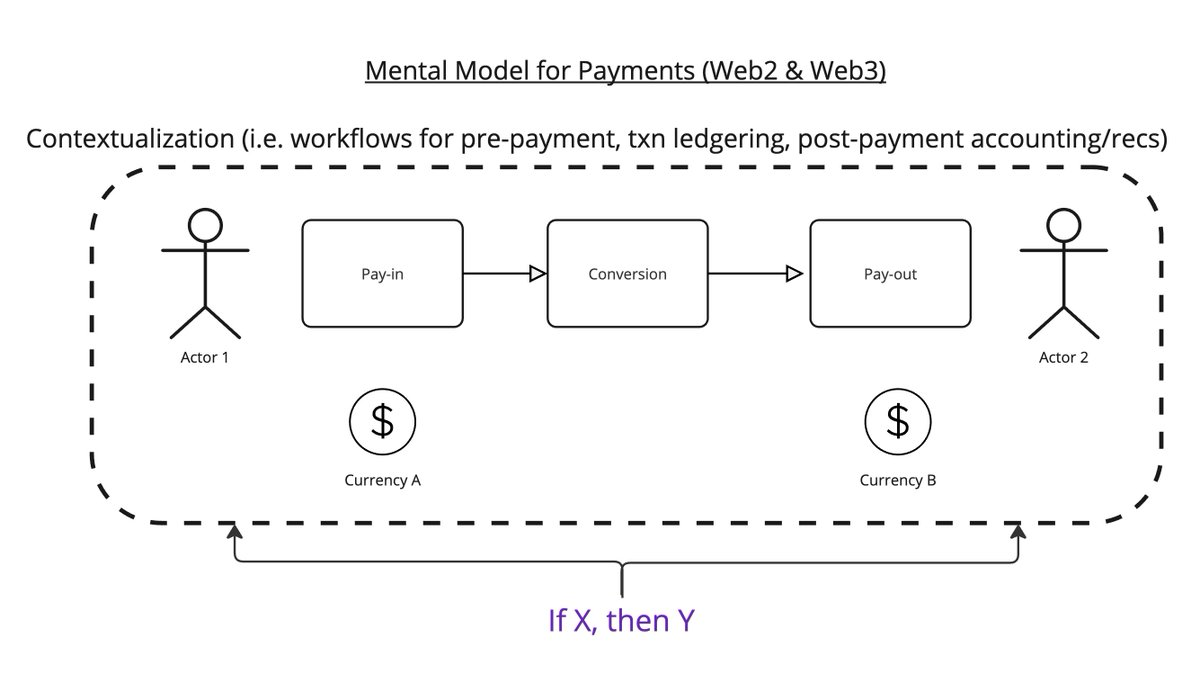

支払いの本質は、$xをある場所から$yへ、一定の条件のもとで移動させることだと想像してほしい。

これが私の思考モデルだ。

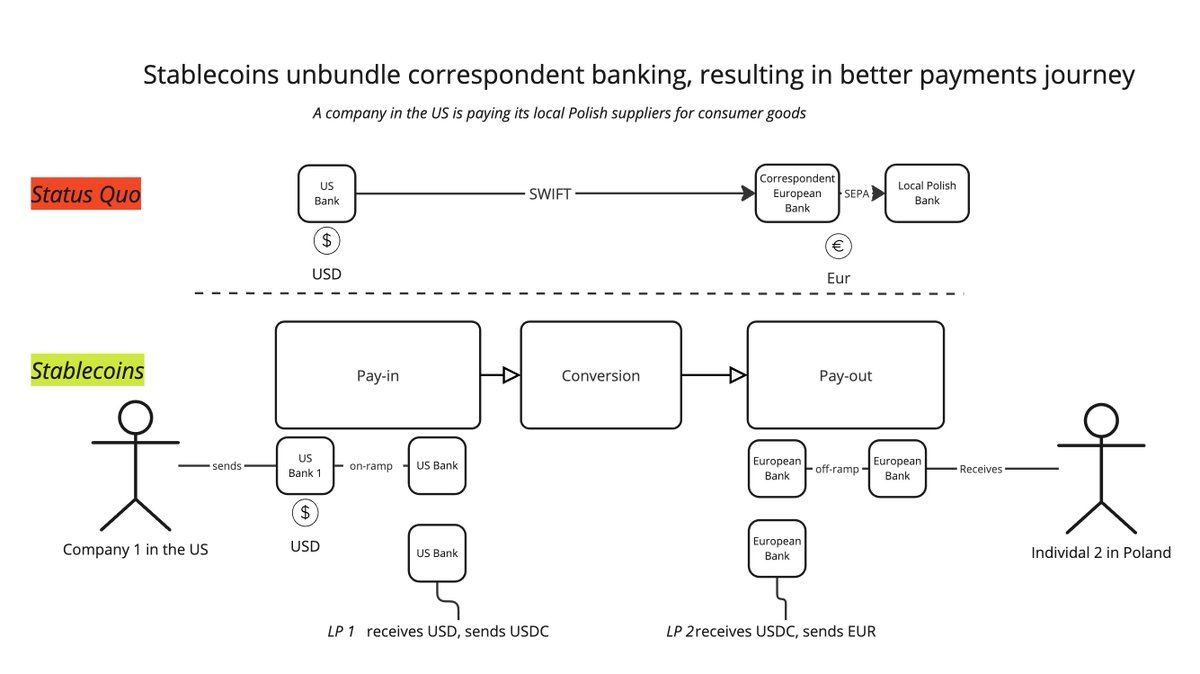

支払いプロセスは以下の3段階に分けられる。

-

入金(ペイメントイン)

-

変換(コンバージョン)

-

出金(ペイアウト)

このワークフローの中で考えるべきことは、たとえば「この支払いの目的は何か?」、「取引完了後、帳簿への記録が必要か?」、「受領後、請求書との照合が必要か?」といったことである。

現在、ステーブルコインには非常に明確な効用がある:従来の代理銀行ネットワークを、新たなサービスプロバイダー群によって分解すること。単一のSWIFT取引に頼らず、今では「入金 → BaaS → 流動性プロバイダー(LPs)による変換 → BaaS → 出金」という流れに分割できる。これにより各段階で最適なサービスを組み合わせ、より良いユーザーエクスペリエンスを提供できる。

実際、@mgiampapa1、@will_beeson、@bkohliが@rebankpodcastで説明した通りである。

(詳細はこちら)

しかし、ステーブルコインの用途はクロスボーダー送金だけなのか?

私はそうは思わない。

プログラマブルマネーには、まだ大量に未開拓の可能性がある。

「XならばY」という論理が支払い全体のワークフローに適用できるなら、機械同士の価値交換はどうなるだろうか?

(詳しくはこちらのツイート)

@sentient_agiのような企業が、LLMの推論呼び出しのたびにデータソースをマネタイズするにはどうすればよいのか?

(詳しくはこちらのツイート)

規制について

規制当局はステーブルコインの効用をどう見ているか?私の見解では、唯一重要なのは顧客確認(KYC)である。

私が見る限り、最も顕著な規制上の衝突は以下の通りだ。

-

ステーブルコインが本当にBaaSと類似しているなら、規制当局はBaaSと同じようにステーブルコインを規制すべきだろうか? これは機能的同等性の問題である。

-

ステーブルコインは現金のように匿名性を許容されるべきか?

前者が起これば、ステーブルコイン業界全体が崩壊し、時価総額と取引高は半減するだろう。そうなれば、米国は米国債(UST)需要の大きな源泉を失うことになる。

(詳しくはこちらのツイート)

後者の場合は可能だが、既存企業や現状から利益を得ているオフショア銀行からの強い反発が予想される。

(詳しくはこちらのツイート)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News