ケーキのキャンドルチャート1枚で、チェーン抽象化のキーポイントを素早く理解

TechFlow厳選深潮セレクト

ケーキのキャンドルチャート1枚で、チェーン抽象化のキーポイントを素早く理解

本稿は、チェーン抽象化のキーエレメント(CAKE)フレームワークについて紹介する。

著者:Favorite Mirror Reads Archive

翻訳:TechFlow

要点まとめ

-

現在の暗号資産におけるデフォルトのユーザーエクスペリエンスは、ユーザーが常にどのネットワークとやり取りしているかを認識することを求めている。しかし、インターネットユーザーは、自分がどのクラウドプロバイダーとやり取りしているかを知る必要がない。このアプローチをブロックチェーンに導入したものが「チェーン抽象化(Chain Abstraction)」である。

-

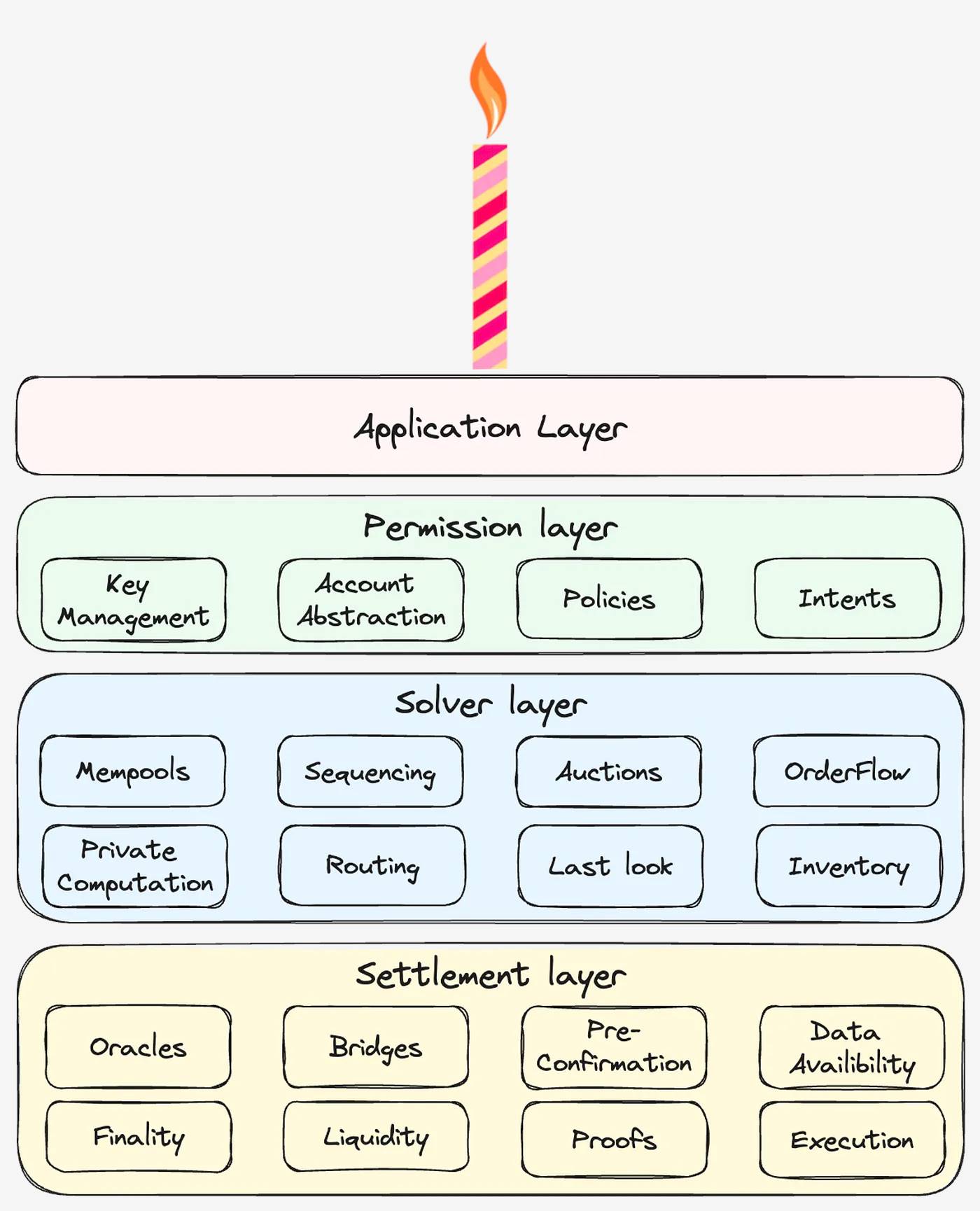

本稿では、チェーン抽象化のためのCAKEフレームワークを紹介する。このフレームワークはアプリケーション層、権限層、ソルバ層、決済層の4つの構成要素からなり、ユーザーにシームレスなクロスチェーン操作体験を提供することを目指す。

-

チェーン抽象化を実現するには、実行の信頼性、コスト効率、セキュリティ、速度、プライバシーを確保する複雑な技術群が必要となる。

-

我々はチェーン抽象化におけるクロスチェーンのトレードオフを三難問題として定義し、それぞれ独自の利点を持つ6つの設計案を提示する。

-

チェーン抽象化という未来への飛躍を業界全体で成功させるためには、CAKE各層間の情報伝達について共通の標準を定義・採用しなければならない。優れた標準はまさに錦上添花となるだろう。

はじめに

2020年、イーサリアムネットワークはロールアップ中心のスケーリングロードマップへ移行した。それから4年後、すでに50以上のロールアップ層(L2)が運用されている。ロールアップは必要な水平方向のスケーリングを提供する一方で、ユーザーエクスペリエンスを完全に損なっている。

ユーザーは、自分がどのロールアップとやり取りしているかを気にしたり、知ったりする必要はない。暗号資産ユーザーが使用しているロールアップ(OptimismやBaseなど)を意識することは、Web2ユーザーが使用しているクラウドプロバイダー(AWSやGCPなど)を意識することに相当する。チェーン抽象化(Chain Abstraction)のビジョンとは、チェーンに関する情報をユーザーの視界から抽象化することにある。ユーザーはdAppにウォレットを接続し、目的の操作に署名するだけでよく、目的のチェーン上で適切な残高を持ち、意図した操作が実行される詳細はすべてバックエンドで処理される。

本稿では、チェーン抽象化がアプリケーション層、権限層、ソルバ層、決済層の相互作用を含む真の多分野的課題であることを考察する。また、チェーン抽象化のキーコンポーネントであるCAKEフレームワークを紹介し、チェーン抽象化システムの設計上のトレードオフについて深掘りする。

CAKEフレームワークの紹介

チェーン抽象化の世界では、ユーザーはdAppのウェブサイトにアクセスし、ウォレットを接続して操作を署名し、最終的な決済を待つ。すべての複雑な処理はCAKEのインフラ層で完結する。CAKEの3つのインフラ層は以下の通りである。

-

権限層:ユーザーはウォレットをdAppに接続し、ユーザーの「意図」に対する見積もりをリクエストする。「意図」とは、取引終了時に得られる結果を指し、取引経路ではない。たとえば、「USDTをTronアドレスに送金する」「Arbitrum上の収益生成戦略にUSDCを預ける」などが該当する。ウォレットはユーザーの資産を読み取れる(状態の読み取り)だけでなく、目的のチェーン上で取引を実行できる(状態の更新)必要がある。

-

ソルバ層:ソルバ層は、ユーザーの初期残高と意図に基づき、費用と実行速度を算出する。クロスチェーン環境では、これを「ソルビング(solving)」と呼び、極めて重要である。なぜなら取引は非同期であり、サブトランザクションの一部が失敗する可能性があるためだ。非同期性により、費用、実行速度、実行保証という三つの要因の間でクロスチェーン三難問題が生じる。

-

決済層:ユーザーが秘密鍵で取引を承認すると、決済層はその実行を保証する。これは2つのステップからなる:ユーザーの資産を目的のチェーンに橋渡し(ブリッジ)し、その後取引を実行する。プロトコルが高度なソルバを使用して特定の操作を行う場合、流動性を自ら提供し、ユーザーに代わって操作を実行することが可能で、この場合はブリッジ不要となる。

チェーン抽象化を実現するとは、上記3つのインフラ層を1つの統一された製品に統合することを意味する。これらの層を統合する際の重要な洞察は、情報の伝達と価値の伝達の違いにある。チェーン間の情報伝達は無損失であるべきであり、最も安全な経路に依存する必要がある。例えば、あるチェーンから別のチェーンのガバナンス投票に「賛成」と投票したユーザーが、その投票が「不透明」になっては困る。一方で、価値の伝達は、ユーザーの好みに応じて損失があってもよい。成熟した第三者を利用して、より速く、より安く、あるいは確実な価値の伝達を提供できる。なお、バリデーターに支払われる手数料の観点から見ると、イーサリアムのブロック空間の95%は価値の伝達に使われていることに注意されたい。

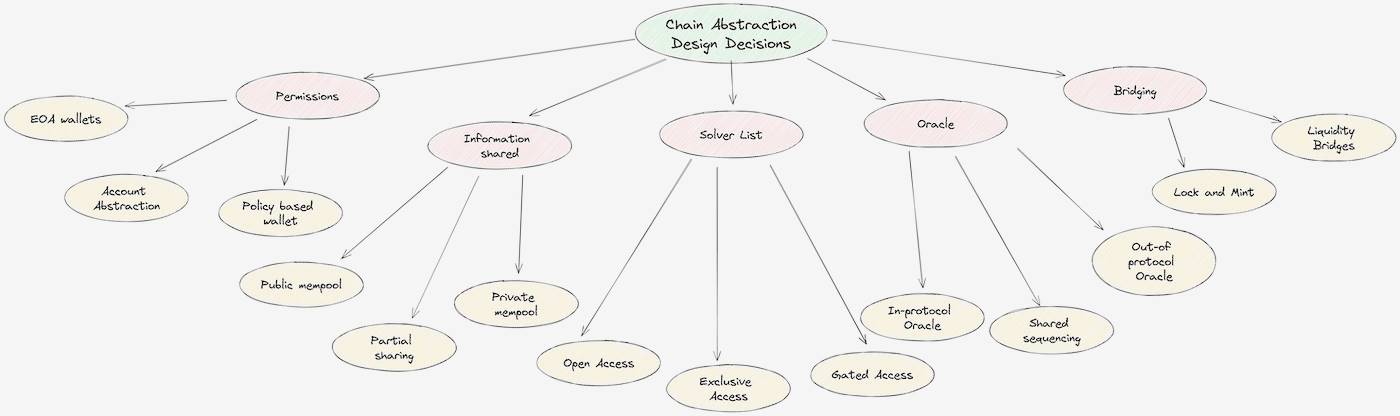

主要な設計上の意思決定

上記3つの層は、CAFが下すべき重要な設計上の意思決定を提起する。これらは、誰が意図の実行権を握るか、ソルバにどの情報を開示するか、ソルバが利用可能な決済経路は何であるか、に関わる。以下に各層の詳細を分析する。

権限層

権限層はユーザーの秘密鍵を保持し、ユーザーに代わってメッセージに署名し、それをオンチェーンで取引として実行する。CAFはすべてのターゲットチェーンの署名方式とトランザクションペイロードをサポートする必要がある。たとえば、ECDSA署名方式とEVMトランザクション標準をサポートするウォレットは、イーサリアムおよびそのL2、サイドチェーン(Metamaskなど)に限定される。一方、EVMとSVM(Solana VM)の両方をサポートするウォレットは、両エコシステムに対応できる(Phantomなど)。なお、同じニーモニックフレーズを使ってEVMおよびSVMチェーン上のウォレットを生成できる点に注意されたい。

マルチチェーン取引は、正しい順序で実行される必要のある複数のサブトランザクションから構成される。これらのサブトランザクションは複数のチェーン上で実行されなければならず、それぞれが独自の時間変動的な手数料とnonceを持つ。これらのサブトランザクションをどのように調整・決済するかは、権限層における重要な設計意思決定である。

-

EOAウォレットは、ユーザーの端末上で動作し、秘密鍵を保持するウォレットソフトウェアである。ブラウザ拡張(Metamask、Phantomなど)、モバイルアプリ(Coinbase Walletなど)、専用ハードウェア(Ledgerなど)の形態がある。EOAウォレットは、各サブトランザクションに対してユーザーが個別に署名する必要があり、現時点では多数のクリック操作を要する。また、ユーザーはターゲットチェーン上で手数料残高を保持する必要があり、これが大きな摩擦を生む。ただし、一度のクリックで複数のサブトランザクションに署名できるようにすることで、ユーザーからの摩擦を抽象化できる。

-

アカウント抽象化(AA)ウォレットでは、ユーザーは依然として自分の秘密鍵にアクセスできるが、トランザクションペイロードの署名者と実行者を分離している。これにより、複雑な当事者が原子的にユーザーのトランザクションをバンドル・実行できるようになる(Avocado、Pimlicoなど)。AAウォレットも現状では各サブトランザクションに個別署名を要求する(複数回のクリック)が、各チェーンに手数料残高を持つ必要はない。

-

ポリシーベースのプロキシは、独立した実行環境でユーザーの秘密鍵を保持し、ユーザーのポリシーに基づいて署名メッセージを自動生成する。Telegramボット、ネアアカウントアグリゲータ、SUAVE TEEなどがポリシーベースのウォレットであり、EntropyやCapsuleはポリシーベースのウォレット拡張である。ユーザーは一度だけ承認書に署名すればよく、その後のサブトランザクションや手数料管理の署名は、これらのプロキシが処理中に自動で実行できる。

ソルバ層

ユーザーが意図を投稿すると、ソルバ層は手数料と確認時間を返す。この問題は注文フローオークションの設計と密接に関連しており、詳細はこちらで議論されている。CAFはプロトコル内経路を利用してユーザーの意図を実行するか、あるいは複雑な第三者(=ソルバ)を利用し、一定のセキュリティ保証を犠牲にしてユーザー体験を改善することができる。CAFフレームワークにソルバを導入すると、次の2つの設計意思決定が発生し、いずれも情報に関係する。

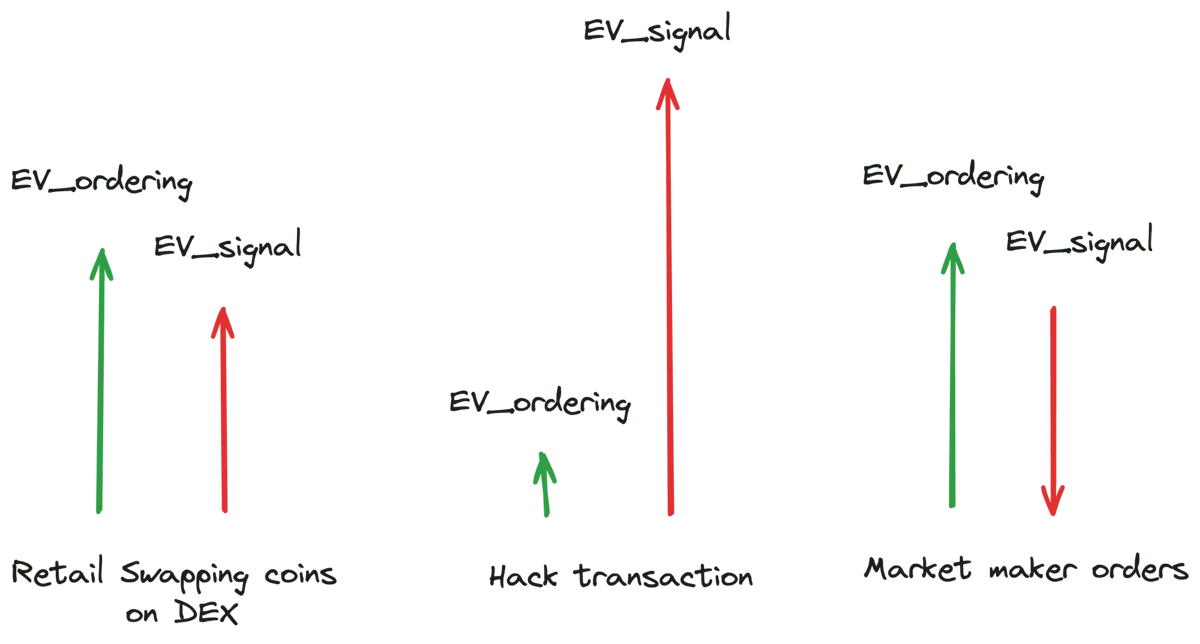

「意図」は2種類の抽出可能な価値(EV)から構成される:EV_ordering と EV_signal。

-

EV_ordering はブロックチェーン固有の価値であり、通常はユーザー注文を実行する主体(ブロック構築者やバリデーターなど)によって抽出される。

-

EV_signal は、正式にブロックチェーンに記録される前に注文を遵守する主体がアクセス可能な価値を表す。

異なるユーザーの意図は、EV_orderingとEV_signalの間で異なる分布を持つ。たとえば、DEXでの通貨交換の意図は通常、高いEV_orderingを持つが、EV_signalは低い。一方、ハッカーによる取引ではEV_signalの比重が高く、先行取引(フロントラン)が実行よりも多くの価値を獲得する。注目に値するのは、EV_signalが負になる場合もあり、例えばマーケットメーカーの取引では、マーケットメーカーが将来の市場状況をより正確に把握しているため、その注文を実行する主体が損失を被る可能性がある。

誰かがユーザーの意図を事前に観察できれば、先んじて取引を行い、価値漏れ(value leakage)が生じる。さらに、EV_signalが負になる可能性があることで、ソルバ間の競争環境が形成され、より低い入札額を提示するようになり、さらなる価値漏れ(逆選択)を引き起こす。最終的に、こうした漏れは手数料の増加やより好条件の価格提供を通じてユーザーに影響を与える。なお、低手数料または価格改善は表裏一体であり、以降の議論では交互に使用する。

情報共有

ソルバと情報共有する方法は3つある。

-

パブリックメモプール:ユーザーの意図がパブリックメモプールまたはデータ可用性層に公開され、最初にリクエストを満たせるソルバが注文を実行し、勝者となる。このシステムはユーザー情報の抽出が極めて高く、ユーザーはEV_orderingとEV_signalの両方を公開してしまう。例としては、イーサリアムのパブリックメモプールやさまざまなブロックチェーンブリッジがある。ブリッジの場合、悪意ある攻撃を防ぐために、ユーザーは資産をターゲットチェーンに転送する前にホルディングに置く必要があるが、この過程で意図が無意識に公開されてしまう。

-

部分共有:CAFは開示する情報を制限することで、入札者に開示される価値量を減らすことができる。しかし、この方法は直接的に価格最適性の損失を招き、スパム入札などの問題を引き起こす可能性がある。

-

プライベートメモプール:MPCやTEEの最新の進展により、完全にプライベートなメモプールが可能になった。実行環境外では一切情報が漏れない。ソルバは自身の好みをコード化し、各意図と照合する。プライベートメモプールはEV_orderingを捕捉できるが、EV_signalを完全には捕捉できない。たとえば、ハッカーの取引がメモプールに送られると、最初にその注文を見た者が先んじて取引を行い、EV_signalを獲得できる。プライベートメモプールでは、情報はブロック確定後にのみ解放されるため、取引を見た誰もがEV_signalを獲得できる。想像できるのは、ソルバが認証ノードを構築し、TEEで新しく生成されたブロックからEV_signalを捕捉しようとする状況であり、EV_signalの獲得競争が遅延競争に変わる。

ソルバリスト

CAFは、どれだけの数の、そしてどのような入札者がオークションに参加できるかを決定する必要もある。主な選択肢は以下の通り。

-

オープンアクセス:参加の敷居を可能な限り低くする。これはパブリックメモプールに類似し、EV_signalとEV_orderingの両方を漏らす。

-

リミテッドアクセス:ホワイトリスト、評判システム、手数料、席のオークションなどによって、注文実行能力を制限する。ゲートキーピング機構は、システム内のソルバがEV_signalを抽出しないように保証する必要がある。例としては1inch Auction、Cowswap Auctions、Uniswap Xオークションなどがある。注文の勝者の競争がユーザーのためにEV_orderingを捕捉し、ゲートキーピング機構が注文生成者(ウォレット、dApps)のためにEV_signalを捕捉できる。

-

エクスクルーシブアクセス:特別なオークション形式で、各期間に1人のみのソルバを選定する。他のソルバに情報が漏れることはないため、逆選択や先行割引もない。注文フロー発信者がEV_signalとEV_orderingの期待値を捕捉するが、競争がないため、ユーザーは実行は得られるが価格改善は得られない。RobinhoodやDFlowオークションが該当する。

決済層

一旦ウォレットが一連の取引に署名すれば、それらはブロックチェーン上で実行される必要がある。クロスチェーン取引では、決済プロセスが原子的操作から非同期操作に変わる。初期取引の実行と確認の間に、ターゲットチェーン上の状態が変化し、取引が失敗する可能性がある。本節では、安全性コスト、確認時間、実行保証の間のトレードオフについて考察する。

ターゲットチェーン上で意図した取引を実行できるかどうかは、ターゲットチェーンの取引包含メカニズム(取引の検閲可能性や手数料メカニズムなど)に依存する。ターゲットチェーンの選択はdAppの意思決定であり、本稿の範疇を超えると考える。

クロスチェーンオラクル

異なる状態と合意メカニズムを持つ2つのブロックチェーンは、情報の伝達を促進するために、オラクルのような仲介者を必要とする。オラクルはチェーン間の情報伝達の中継として機能し、ロック&ミント型ブリッジにおけるホルディングアカウントへの資金ロックの検証や、原チェーン上のトークン残高を確認してターゲットチェーン上のガバナンス投票に参加させるなどを行う。

オラクルは最も遅いチェーンの速度で情報を伝達する。これはリオーダー(再編成)リスクを管理するためであり、オラクルは原チェーンの合意を待つ必要がある。ユーザーが原チェーンからターゲットチェーンにUSDCをブリッジしたい場合、まず資金をホルディングにロックする。しかし、オラクルが十分な確認を待たずにターゲットチェーンでユーザーにトークンを鋳造した場合、問題が生じる。リオーダーが発生し、ユーザーがホルディング取引を上書きすれば、オラクルは二重支出を引き起こすことになる。

オラクルには2種類ある。

-

プロトコル外オラクル:チェーン間の情報伝達のために、合意形成を行う第三者のバリデーターとは別に運営される必要がある。追加のバリデーターはオラクルの運営コストを増加させる。LayerZero、Wormhole、ChainLink、Axelarネットワークがプロトコル外オラクルの例である。

-

プロトコル内オラクル:エコシステムの合意アルゴリズムに深く統合されており、合意形成を行うバリデーター集合を使って情報を伝達する。CosmosのIBCはCosmos SDKを実行するチェーン向け、PolygonエコシステムはAggLayerを開発中、OptimismはSuperchainを構築中である。各オラクルは専用のブロックスペースを使って、同一エコシステム内のチェーン間で情報を伝達する。

-

共有ソーターはプロトコル外の実体だが、プロトコル内でトランザクションの並べ替え権を持っている。つまり、チェーンをまたいでトランザクションをバンドルできる。まだ開発中だが、共有ソーターは特定のブロック確認を待たなくてもリオーダーリスクを低減できる。真のクロスチェーン原子性を実現するには、早期の取引が成功した場合に後続の取引を実行できる能力が必要であり、それによりチェーンを連結できる。

トークンブリッジ

マルチチェーン世界では、ユーザーのトークンと手数料残高がすべてのネットワークに分散している。各クロスチェーン操作の前に、ユーザーは資金を原チェーンからターゲットチェーンにブリッジする必要がある。現在、34のアクティブなクロスチェーンブリッジがあり、総TVLは77億ドル、過去30日間のブリッジ量は86億ドルである。

トークンブリッジは価値移転の一形態である。これにより、資本管理に長け、リオーダーリスクを引き受ける意思を持つ専門の第三者を利用できる機会が生まれ、ユーザー取引にかかるコストと時間を削減できる。

クロスチェーンブリッジには2種類ある。

-

ロック&ミントブリッジ:原チェーン上のトークン預入を検証し、ターゲットチェーンでトークンを鋳造する。このようなブリッジを立ち上げるのに必要な資本は少ないが、ロック情報の安全な転送には莫大な投資が必要となる。これらのブリッジのセキュリティ脆弱性により、トークン保有者は数十億ドルの損失を被った。

-

流動性ブリッジ:原チェーンとターゲットチェーン上の流動性プールを利用し、アルゴリズムで両トークン間の為替レートを決定する。初期コストは高いが、セキュリティ保証の要件は低い。セキュリティ脆弱性が発生しても、流動性プール内の資金のみがリスクに晒される。

いずれのクロスチェーンブリッジでも、ユーザーは流動性コストを支払う必要がある。ロック&ミントブリッジでは、ターゲットチェーン上でラップドトークンを希望のトークンに交換する際に(USDC.e → USDC)発生し、流動性ブリッジでは、原チェーン上のトークンをターゲットチェーン上のトークンに交換する際に発生する。

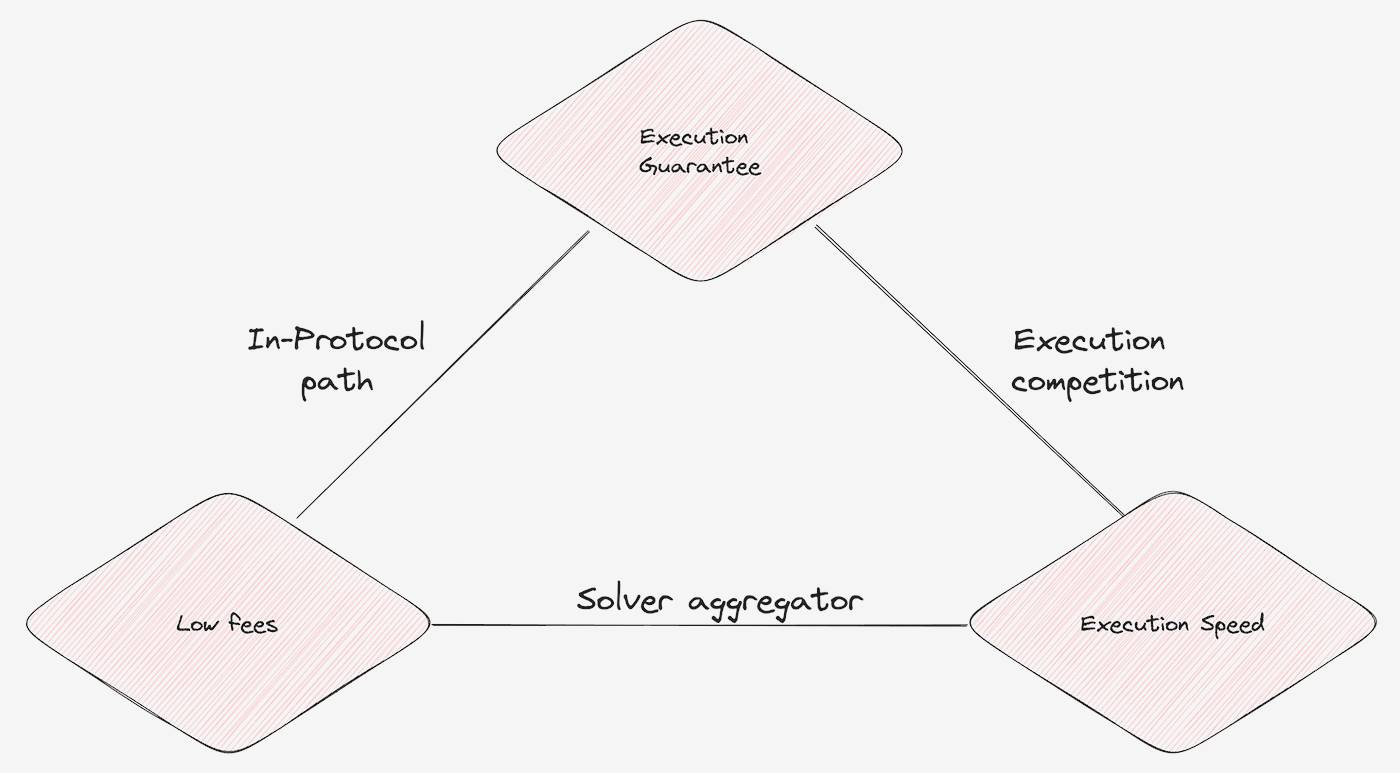

クロスチェーン三難問題

上記5つの設計意思決定は、クロスチェーン三難問題を引き起こす。CAFは実行保証、低コスト、実行速度のうち2つを選ばなければならない。

-

プロトコル内経路:指定されたクロスチェーン情報伝達経路。再編成リスクを考慮し、実行速度を犠牲にする代わりに、追加のバリデーター集合や流動性コストを排除することでコストを削減する。

-

ソルバ集約:複数のソルバから見積もりを収集し、ユーザーの意図を最も安価かつ迅速に実行できる経路を特定する。しかし、逆選択や先行取引のため、ソルバが意図を満たせないことがあり、実行率が低下する。

-

実行競争:ソルバが意図の実行を競うか、単一のソルバを選んで勝者とする。どちらの方法も、ソルバが価格改善ではなく実行を争うため、ユーザーの手数料が高くなる。

CAKEの6つの構成要素

本稿執筆にあたり、直接的・間接的にチェーン抽象化に取り組んでいる20以上のチームの設計を調査した。本節では、内在的な効率性と製品市場適合性を持つと考えられる6つの独立したCA実装について論じる。これらが正しく構築されれば、相互に統合される可能性を秘めている。

重要な結論の一つは、クロスチェーン意図表現のための統一標準が必要であることだ。各チームが独自の方法やプロトコルでユーザー意図を符号化しており、重複作業が生じている。統一標準があれば、ユーザーが署名するメッセージの理解が向上し、ソルバやオラクルが意図を解釈しやすくなり、ウォレットとの統合も簡素化される。

トークン指定ブリッジ

流動性コストを支払わないロック&ミントブリッジの特殊ケースがあり、バーン&ミントブリッジとも呼ばれる(例:USDC CCTP)。トークンチームは各チェーン上で正規のトークンアドレスを指定し、ブリッジはユーザーが必要とするトークンを鋳造する権限を持つ。

よく見ると、バーン&ミントブリッジは十分なブロック確認速度で行われるクロスチェーン送金に類似している。xERC20は、ターゲットチェーン上で正規のトークンとその承認されたブリッジを指定する標準である。トークン指定ブリッジはプロトコル内経路の一例であり、実行保証と低コストを優先して速度を犠牲にする。例えばCCTPは送金完了まで20分かかる。

エコシステム協調ブリッジ

エコシステム協調ブリッジは、同一エコシステム内のチェーン間で任意のメッセージを転送できる。このタイプのブリッジはプロトコル内経路に属し、速度よりも実行保証と低コストを優先する。例としてはCosmos IBC、Polygon AggLayer、Optimism Superchainがある。

3年前、Cosmosエコシステムは今日のイーサリアムが直面しているのと同様の課題に直面していた。流動性が各チェーンに分散し、各チェーンが独自の手数料トークンを持ち、マルチチェーンアカウントの管理が非常に煩雑だった。CosmosはIBCプロトコル内メッセージングブリッジを導入することで、これらの問題を解決し、シームレスなマルチチェーンアカウント管理とクロスチェーン送金を実現した。

Cosmosエコシステムは、主権的セキュリティと高速終局性を持つ独立チェーンから構成されており、プロトコル内のクロスチェーンメッセージングが非常に高速である。一方、ロールアップエコシステムは、チャレンジ期間の終了(オプティミスティックロールアップ)またはzk証明の提出(ゼロ知識ロールアップ)に依存して終局性を達成する。これらの終局性の制約により、エコシステム間のメッセージング速度は遅くなる。

ソルバ価格競争

ソルバ価格競争は、すべてのソルバと注文情報を共有することを伴う。ソルバは、注文意図から生じる期待価値(EV)を結合し、ユーザーに提供することを目指す。勝者となるソルバの選定は、ユーザーの価格改善を最大化する基準に基づく。しかし、この設計には未実行リスクがあり、注文の信頼性を確保するための追加メカニズムが必要となる。Uniswap X、Bungee、Jumperなどが該当する。

ウォレット協調メッセージ

ウォレット協調メッセージは、AAまたはポリシーベースのウォレットが提供する機能を活用し、あらゆるタイプの意図に対応したクロスチェーン体験を提供する。これは最終的なCAアグリゲータとして機能し、ユーザーの意図をさまざまなCA設計間でリダイレクトして特定の意図を解決する。Avocadoウォレット、Near Account Aggregator、Metamask Portfolioなどが例である。

注意すべきは、ここ10年間で暗号資産エコシステムが学んだこととして、ユーザーとそのウォレットの関係は非常に強いということだ。Metamaskから別のウォレットにニーモニックフレーズを移行しようとすると、私は極度の恐怖を感じる。そのため、Vitalik Buterin氏本人の支援にもかかわらず、EIP-4337は2.5年経っても採用率が非常に低いのだ。新しいウォレットプロトコルのバージョンがユーザーに優れた価格(アカウント抽象化)や使いやすさの改善(ポリシーベースのウォレット)を提供しても、現在のウォレットから移行させることは困難な課題である。

ソルバ速度競争

ソルバ速度競争は、ユーザーが特定のクロスチェーン変換の意図を表明し、高い実行保証を得ることを可能にする。これはユーザーの手数料最小化を助けず、複雑な取引を確実に含めるための信頼できるチャネルを提供する。ブロック構築者の手数料または包含速度に基づき、最初に意図を実行したソルバがその意図を獲得する。

この設計は、ソルバが捕捉するEVを最大化することで高い包含率を実現することを目指す。しかし、イーサリアムメインネットでの複雑な資本管理やL2上での低遅延実行に依存するため、中央集権化の代償を払う。

独占的バルクオークション

独占的バルクオークションは、一定時間枠内ですべての注文フローを実行する独占的権利をオークションで売る。他のソルバは注文を見ることができないため、予測される市場変動と平均的な実行品質に基づいて入札する。独占的バルクオークションはフォールバック価格に依存して良好なユーザー価格を保証するため、価格改善には利用できない。すべての注文フローを単一の入札者に送ることで、情報漏洩を排除し、実行保証を高める。

結論

チェーン抽象化フレームワーク(CAF)は、ユーザーにシームレスなクロスチェーンインタラクションを約束する。本稿では、明示的または暗黙的にチェーン抽象化の問題に取り組んでいる複数のチームの設計を調査した。我々は今年がCAFの年になると信じており、今後6〜12ヶ月の間に、異なる設計とその実装の間で顕著な競争が起きると予想する。

クロスチェーン価値移転は、トークンが承認したブリッジにより低コストを実現し、ソルバの速度または価格競争により高速実行を達成する。一方、情報伝達はエコシステムに合ったメッセージブリッジを通じてルーティングされ、ユーザーのコストを最小限に抑えつつ、ウォレットが制御するプラットフォームによって速度を最大化する。最終的に、この6つの異なる設計案は、それぞれ異なるニーズを満たし、トレードオフ行列の異なる領域における効率を活用することで、ひとつのクラスターを形成していくだろう。

このプロセスから得られた重要な教訓の一つは、クロスチェーン意図を表現するための共通標準が必要だということだ。現在、複数のチームがユーザー意図を符号化するための独自プロトコルを研究しており、重複作業が生じている。統一標準は、ユーザーが署名するメッセージの内容をよりよく理解できるようにし、ソルバやオラクルが意図を処理しやすくし、ウォレットとの統合を簡素化するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News