Huobi成長アカデミー|暗号資産市場マクロレポート:米イラン停戦——リスク資産の再評価の時

TechFlow厳選深潮セレクト

Huobi成長アカデミー|暗号資産市場マクロレポート:米イラン停戦——リスク資産の再評価の時

戦略的な観点から見ると、現在の暗号資産市場の反発は、保有ポジションを減らすか、あるいはポートフォリオを再調整するための貴重な機会を提供しています。

概要

2026年4月8日未明、トランプ米大統領が設定した「最終期限」まで残り1時間半に満たない状況で、米国とイランの両国は劇的な形で2週間の停戦合意に達し、約40日間に及んだ中東紛争に一時的な休止符を打った。これを受け、世界の金融市場は激しく揺れ動いた:WTI原油価格は15%以上急落し、1バレル91ドルまで下落、紛争開始以降の上昇分(40%超)をすべて失った;ナスダック先物指数は2.5%急騰し、市場のリスク・テイク志向が一気に高まった;現物金価格は4,811ドル/オンスまで跳ね上がり、3%以上上昇;ビットコインは7万2,000ドルを突破し、24時間で5.5%以上上昇、イーサリアムも2,200ドルを突破し、5.9%以上上昇した。

主要資産クラスのこうした分化した反応は、地政学的リスク期間におけるビットコインの重要なトレンド変化を示している:すなわち、「純粋なリスク資産」から「リスク資産とデジタル・ゴールドという二重属性を併せ持つ資産」としての移行が進行中である、という点だ。今回の停戦はあくまで「一時的な息継ぎの窓口」であり、恒久的な平和ではない。イランが提示した10項目の計画は、米軍の撤退、制裁解除、さらには戦争賠償の支払いを直接要求しており、両者の核心的主張の矛盾は解消されていない。暗号資産市場にとって、短期的にはリスク・テイク志向の回復に加え、『明確性法案(CLARITY Act)』などの規制面での進展が重なり、稀に見る反発の機会が到来しているが、2週間後の交渉の行方、原油価格下落が引き起こすインフレ予想への連鎖的影響、そしてマクロ流動性環境の変化といった要素は、依然として頭上にかざされた重大な不確実性要因である。

一、停戦を巡る駆け引き:最終期限直前の劇的転換

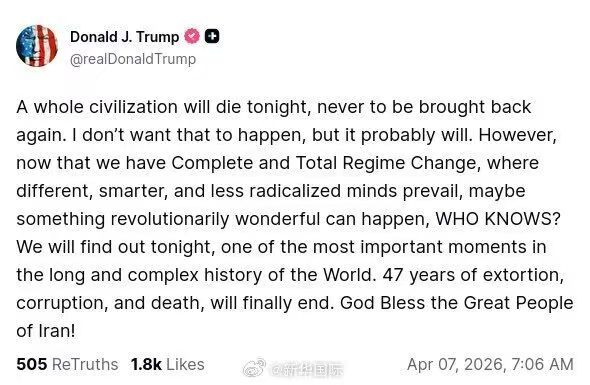

2026年4月8日未明、世界の金融市場は息を飲んで見守っていた。トランプ米大統領がイランに対し設定した「最終期限」——米東部時間4月7日20時——まで残り1時間半に満たないタイミングで、トランプ氏自身のソーシャルメディアを通じて投稿された1本のメッセージが市場を震撼させた。「私は、イランに対する爆撃および攻撃行動を2週間停止することに同意する」。

今回の停戦合意には、密集した外交努力が伴っていた。前日、パキスタンのシャバーズ首相がトランプ大統領およびイラン最高指導者ハメネイ師にそれぞれ電話をかけ、「最終期限」を2週間延長するよう要請するとともに、善意の証としてホルムズ海峡を2週間開放するようイランに求めた。トランプ氏の条件は、イランが「完全かつ即時、かつ安全に」ホルムズ海峡を開放することであり、これを停戦の見返りとした。イラン側は停戦提案を受諾したが、米国に対して「完全な不信感」を表明した。合意に基づき、イラン標準時4月8日未明3時30分(日本時間同日8時)より停戦が正式に発効し、イスラエルも交渉期間中の空爆を停止することに合意した。停戦期間は2週間で、交渉は4月10日にパキスタン・イスラマバードで開始される。両者の合意により延長も可能となっており、現時点では米軍がイラン国内における空爆を停止し、イラン武装勢力も防衛行動を中止している。ただし、この停戦は「双方向の活動停止」であり、恒久的な平和条約ではないことに留意が必要である。

一方、イラン側はパキスタンを通じて米国に提出した10項目の計画を同時に公表した。その中核的要求事項には、米軍作戦部隊の当該地域内すべての基地からの撤退、対イラン制裁の全面解除、イランによるウラン濃縮活動の容認、イランへの戦争賠償支払い、そして最終的に、これらの全条項を拘束力ある形で承認する国連安全保障理事会決議の採択が含まれている。イランは声明において「パキスタンはイランに対し、米国が上記原則を交渉の基礎として受け入れたと通知した」と述べているが、米国側はこの点について一切公式に言及していない。両者の核心的主張の間に存在する巨大な隔たりゆえに、2週間後の見通しは極めて不透明である。交渉は戦場の延長であり、戦場の終焉ではない。

二、市場全体像:4大資産クラスの極端な分化

停戦発表後、世界の主要資産クラスは、これまでに例を見ないほどの激しい分化を示し、市場が「和平期待」をいかに複雑なロジックで価格付けしているかを浮き彫りにした。

暗号資産市場:リスク・テイク志向が全面的に回復し、ビットコインが主導。ビットコインは一時的に7万2,000ドルを突破し、最高で72,760ドルに達し、24時間で5%以上上昇;イーサリアムは2,200ドルを突破し、最高で2,273ドルに達し、24時間で7%以上上昇;SOLなど他の主要アルトコインもいずれも程度の差こそあれ上昇した。過去24時間における全世界の清算総額は5億9,500万ドルで、うち空売りポジションの清算額は4億2,900万ドル(全体の72%)に上り、特にビットコインの空売り清算額は2億4,400万ドルに達した。ビットコインの強力な反発を支えた主な要因は2つある:第一に、停戦発表が、それまでに蓄積されていた空売りポジションの一斉清算を直接誘発したこと;第二に、米国上場のビットコイン現物ETFが月曜日に4億7,130万ドルの純流入を記録し、前週に続く資金流入傾向を維持したことにより、機関投資家資金の回帰が反発に基本的な支えを与えたことである。

原油:戦争プレミアムの全面的な剥離。今回の紛争のまさに中心的舞台となった原油市場の変動は最も激しかった。紛争期間中、ホルムズ海峡封鎖リスクによってWTI原油価格は約65ドルからほぼ118ドル/バレルまで押し上げられ、上昇率は約70%に達した。停戦発表直後、WTI原油先物価格は1日で15%以上急落し、一時91.3ドル/バレルまで下落、下落幅は19%に拡大した。世界の原油供給量の約5分の1がホルムズ海峡を経由しており、停戦合意が維持されれば、原油価格にはさらに下落圧力がかかる可能性がある。

金:避難資産としての属性が意外にも再燃。今回の出来事において最も注目すべきシグナルは金の動きである。従来の「良いニュースが出尽くせば下落」という法則に照らすと、地政学的緊張の緩和は金の避難需要を弱め、価格の下落を招くはずである。しかし、停戦発表後、現物金価格はむしろ逆に4,811ドル/オンスまで急騰し、3%以上上昇した。ニューヨーク金先物主力契約も4,840ドル/オンスを上回り、再び上昇基調に入った。こうした「地政学的リスクの緩和後に避難資産がむしろ大幅上昇する」という異常現象は、より深いロジックを示唆している:長期資金が賭けているのは短期的な停戦ではなく、ドル信用制度および米国の世界的リーダーシップに対する長期的な不信感である。金価格の上昇は、本質的に法定通貨の信用および地政学的安定性の長期的信頼性に対する深層的な懐疑を反映している。米イラン紛争期間中にドル指数は2%以上上昇したが、停戦発表直後にはドル指数が一時0.7%近く下落し、98.9まで調整した。これは上記の判断をさらに裏付けるものである。

米国株式市場:反発はあるものの潜在的な懸念は消えていない。ナスダック先物指数の上昇率は2.5%に拡大、S&P500先物指数は2%以上上昇、ダウ・ジョーンズ先物指数も1.8%上昇した。アジア太平洋市場もこれに呼応し、日経平均株価は4.7%、MSCIアジア太平洋指数は2.1%それぞれ上昇した。しかし、米国三大指数は火曜日の通常取引時間帯に入ると実際の動きは控えめで、S&P500は0.08%上昇、ナスダックは0.1%上昇、ダウ・ジョーンズは0.18%下落と、経済の基本的指標に対する投資家の慎重姿勢がうかがえた。

主要資産クラスの分化した価格付けは、停戦というニュースが各資産クラスに与えるロジックが全く異なることを示している:原油は戦争プレミアムの単純な剥離、米国株式はリスク・テイク志向の修復、金は長期的不確実性に対する先行的価格付け、そして暗号資産はリスク資産としての感情修復とデジタル資産としての避難物語の両方を同時に受け止めている。

三、暗号資産の地政学的新ロジック:リスクと避難の二面性

今回の米イラン紛争におけるビットコインの動きは、非常に重要な分析枠組みを提供している:それはもはや単純に「リスク資産」または「避難資産」と等号で結ばれるものではなく、独自の「二重属性」を備えているということである。

紛争激化段階(2月下旬~4月初旬)では、ビットコインの動きは伝統的なリスク資産とは明確に乖離していた。地政学的緊張の高まりにより原油価格が上昇し、インフレ予想が高まり、FRBの利下げ期待が後退した結果、伝統的なテクノロジー株は明確な圧力を受けていたが、ビットコインはそれに連動して大幅な下落を示さなかった。その理由として、紛争初期に既に大幅な調整を経験しており、市場に潜む潜在的な不本意な売却圧力が比較的限定的であったことが挙げられる。また、米国上場ビットコイン現物ETFの継続的な純流入が市場に流動性を提供していたことも寄与した。

停戦発表後の反発段階では、ビットコインの動きは2つのロジックを同時に含んでいる:一方では、米国株式やアジア太平洋株式市場と連動して反発し、グローバルな流動性に敏感なリスク資産としての性格を示している;他方では、その反発の規模と持続性が伝統的なリスク資産を上回っており、市場が「デジタル・ゴールド」という物語に対して価格付けを行っていることを示している。市場分析によれば、ビットコインは重大なグローバル危機発生後のパフォーマンスが、しばしば伝統的な避難資産を上回る傾向にあるという。Mercado Bitcoinの研究によると、新型コロナ禍の初期や米国による関税引き上げなど、過去の主要なグローバル危機後の60日間の市場パフォーマンスを分析したところ、ビットコインは多くの期間において、金およびS&P500指数を大きく上回る収益率を記録していた。

ビットコインの「二重属性」は、他の資産と一線を画すその本質的特徴である。すなわち、それはリスク資産であり、グローバルな流動性およびマクロ政策に極めて敏感であると同時に、主権通貨の信用が疑問視される状況において避難プレミアムを得る希少資産でもある。これら二つの属性は互いに排他的ではなく、異なるマクロ条件下で交互に支配的となる。地政学的リスクが高まる局面では避難物語が優勢となり、流動性が収縮する局面ではリスク資産としての側面がより顕著になる。

ただし、この枠組みが成立するためには一つの前提がある:機関投資家の参加度が継続的に高まることである。4月7日、米国上場のビットコイン現物ETFは4億7,130万ドルの純流入を記録しており、機関資金が市場の変動を利用して戦略的にポジションを構築していることが明らかになった。機関資金によるビットコインの価格決定権は著しく増大しており、これにより、ビットコインの地政学的イベントに対する反応パターンは、「個人投資家主導の感情駆動型」から「機関主導のマクロ価格付け型」へと変化しつつある。この変化は、今後ビットコインとマクロ変数(金利、ドル指数、グローバル流動性)との関連性がさらに強化される可能性を意味する一方で、単純な地政学的ニュースが価格に与える衝撃力は徐々に弱まっていく可能性も示唆している。

四、今後の展望:2週間の窓口と3つのマクロ変数

停戦合意の期間はわずか2週間であり、つまり現在の市場価格は、極めて脆弱な前提——4月10日のイスラマバード交渉が進展し、2週間後の停戦延長が実現する——に基づいている。もし交渉が膠着状態に陥れば、地政学的リスク・プレミアムは速やかに市場に戻ってくるだろう。以下に、今後注視すべき3つの主要な変数を挙げる:

変数①:イスラマバード交渉の行方(重要タイムライン:4月10日~4月24日)。イラン交渉チームは、米軍撤退、制裁解除などを含む10項目計画の核心的要求を堅持すると見られている。一方、トランプ政権の譲れない一線は「イランによる核放棄および核施設の完全撤去」である。両者の核心的要求のギャップは極めて大きく、2週間という短い期間で実質的な合意に至るかどうかは極めて不透明である。ゴールドマン・サックスは最新レポートで、2026年のブレント原油価格の平均値予測を85ドルと維持しており、年初の61ドルを大きく上回っている。これは市場が長期的地政学的リスクを依然として高く評価していることを示している。多くのアナリストは、2週間という期間では中東における根本的な矛盾を解決する構造的合意に達するのは不可能であり、原油などのエネルギー資産の急落は、むしろ多頭の利益確定や技術的な投機的売却に起因したものであり、基本的な供給リスクの完全解消を意味するものではないと指摘している。

変数②:インフレ予想とFRBの政策運営。過去1か月間、米イラン紛争による原油価格の急騰(40%超)は、世界的なインフレ予想を著しく高め、市場はFRBによる利下げ延期、あるいはさらには利上げを織り込む動きを見せていた。しかし、原油価格の急落により、インフレ圧力の緩和が予想されるようになり、市場はFRBの利下げ路線に関する期待を再調整している。もし停戦期間中に原油価格が100ドルを下回って推移し続けるならば、FRBにはより大きな政策的柔軟性が与えられ、ビットコインを含むグローバルなリスク資産にとってマクロ的に好材料となる。しかし、2週間後に交渉が決裂し、原油価格が再び急騰すれば、インフレ予想は急速に復活し、FRBの利下げ路線も再び不透明になるだろう。

変数③:『明確性法案(CLARITY Act)』の立法進捗。BTC Marketsのアナリスト、レイチェル・ルーカス氏は次のように指摘している。「ブルーム・シナリオの実現には2つの触媒が必要だ:第一に、米イラン停戦が確実かつ継続的に実施され、原油価格が100ドルを下回ること;第二に、4月下旬に可決される見込みの米国『明確性法案(Clarity Act)』である。機関投資家はこの法案を、規制面における“ロック解除”と位置づけ、注視している。」CLARITY法案が4月下旬に可決されれば、ステーブルコインおよびデジタル資産に対する規制枠組みをより明確に規定し、機関投資家の参入障壁をさらに低減させるものとなり、暗号資産市場にとって重要な中期的な触媒となるだろう。

さらに、チェーン上デリバティブ市場の動向にも注目が必要である。米イラン停戦予測市場では、4月15日満期の契約の確率が、停戦発表直後の数分以内に67%から90%へと急騰し、その後99.6%の「YES」に達した。これは市場が短期的な停戦に対して極めて高い確信を持っていることを示している。しかし、Chainalysisなどの機関の研究によると、予測市場の確率が単一の結果に過度に集中すると、往々にして市場がテール・リスク(極端な事象)を十分に価格付けできていないことを意味する——すなわち、誰もが停戦の継続を信じているときこそ、最も予期せぬ反転が起きやすい瞬間なのである。

五、リスク警告および戦略的提言

現在の市場の反発は、極めて脆弱な前提——2週間の停戦——の上に成り立っている。この前提が崩れれば、現在価格付けされている各種資産は、激しい再評価に直面することになる。

地政学的リスクの再燃が最も直接的なリスクである。もし4月10日のイスラマバード交渉で実質的な進展が得られず、あるいは2週間後の停戦延長が実現しなければ、市場は地政学的リスク・プレミアムを迅速に再評価することになる。その場合、原油価格は再び暴騰し、グローバルなインフレ予想が高まり、FRBの利下げ路線も再び不透明となり、リスク資産(ビットコインを含む)は新たな圧力にさらされることになる。

規制政策の不確実性も同様に注目に値する。CLARITY法案が4月下旬に順調に可決されれば、暗号資産市場にとって中期的な好材料となるが、審議過程で抵抗に遭えば、市場は再び規制リスクを価格付けすることになるだろう。

マクロ流動性の引き締めリスクが第3の変数である。停戦による原油価格の持続的な低下がインフレ圧力を緩和し、FRBに利下げの余地を広げれば、ビットコインなどのリスク資産にとってはマクロ的に好材料となる。しかし、逆に停戦が破綻して原油価格が再び暴騰すれば、FRBの利下げ期待は抑制され、ビットコインにとってはマクロ面での逆風となる。

戦略的観点からは、現時点の暗号資産市場の反発は、稀に見る減資やポジション調整の機会を提供している。4月14~15日に発表予定の米国CPI、PPI、小売売上高などの重要経済指標、および4月10日の交渉開始が、マクロ的な判断根拠をさらに提供するだろう。投資家には、柔軟なポジショニングを維持し、イスラマバード交渉の進展、原油価格の変化、FRB関係者の発言などを注視することを勧める。市場が「平和」を過剰に価格付けているときは理性的に、また「戦争」を過剰に恐れているときは冷静さを保つことが重要である。マクロと地政学の二重の駆け引きの中で、単一の方向性への賭けよりも、戦略の柔軟性と主要変数への鋭い感覚を保つことが、何よりも重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News