ユニコーン企業レポート:米国ベイエリアから車で1時間圏内に、世界のAI時価総額の90%が集中

TechFlow厳選深潮セレクト

ユニコーン企業レポート:米国ベイエリアから車で1時間圏内に、世界のAI時価総額の90%が集中

世界の起業エコシステムにおける権力の中心は、米国、特にシリコンバレーへと急速にシフトしています。

著者:Elad Gil(データ分析:Shreyan Jain)

翻訳・編集:TechFlow

TechFlow解説: Elad Gilチームは、過去6年にわたり世界のユニコーン企業の時価総額分布を追跡してきました。2025年のデータは明確な結論を示しています。サンフランシスコベイエリアが生成AIの「スーパーグループ」へと進化しており、車で1時間圏内に世界のAIユニコーン企業の時価総額の91%が集中しているのです。一方で、新たなユニコーン企業の誕生ペースは減速していますが、既存のユニコーン企業の平均評価額は過去6年で最高水準に達しています。本レポートは、硬いデータをもとに、世界のスタートアップエコシステムにおける権力の重心が米国、特にベイエリアへと急速に移行している実態を明らかにしています。

すべてのデータは対応する年次の12月31日時点のものであり、本文中の「2025」とは、2025年12月31日/2026年1月1日時点の時価総額を指します。

過去2年間、我々はゼロ金利時代終了後の市場調整、OpenAIやAnthropicといった最先端AIラボの爆発的台頭、および「AIバブル」を巡る継続的な議論を経験しました。データによれば、サンフランシスコベイエリアはすでにAIスーパーグループへと進化しており、世界のAI関連プライベート企業の時価総額の91%が車で1時間圏内の半径に集中しています。

過去の分析は以下から参照可能です:2019年、2020年、2021年、2023年。

主要な発見

- 生成AIによってベイエリアがスーパーグループに変貌。 ベイエリアは現在、世界のユニコーン企業時価総額の約39%を占めており、第2位の都市の4倍以上です。1年前にはまだ29%でした。生成AIユニコーン企業に限ると、そのシェアは驚異の91%に達します。

- 米国ユニコーン企業の絶対的支配。 米国は過去1年間に約1.2兆ドルのユニコーン時価総額を新たに創出し、世界全体に占める割合は約65%に達しました。欧州は時価総額シェアにおいて中国を上回りましたが、それでもわずか10%程度に過ぎません。

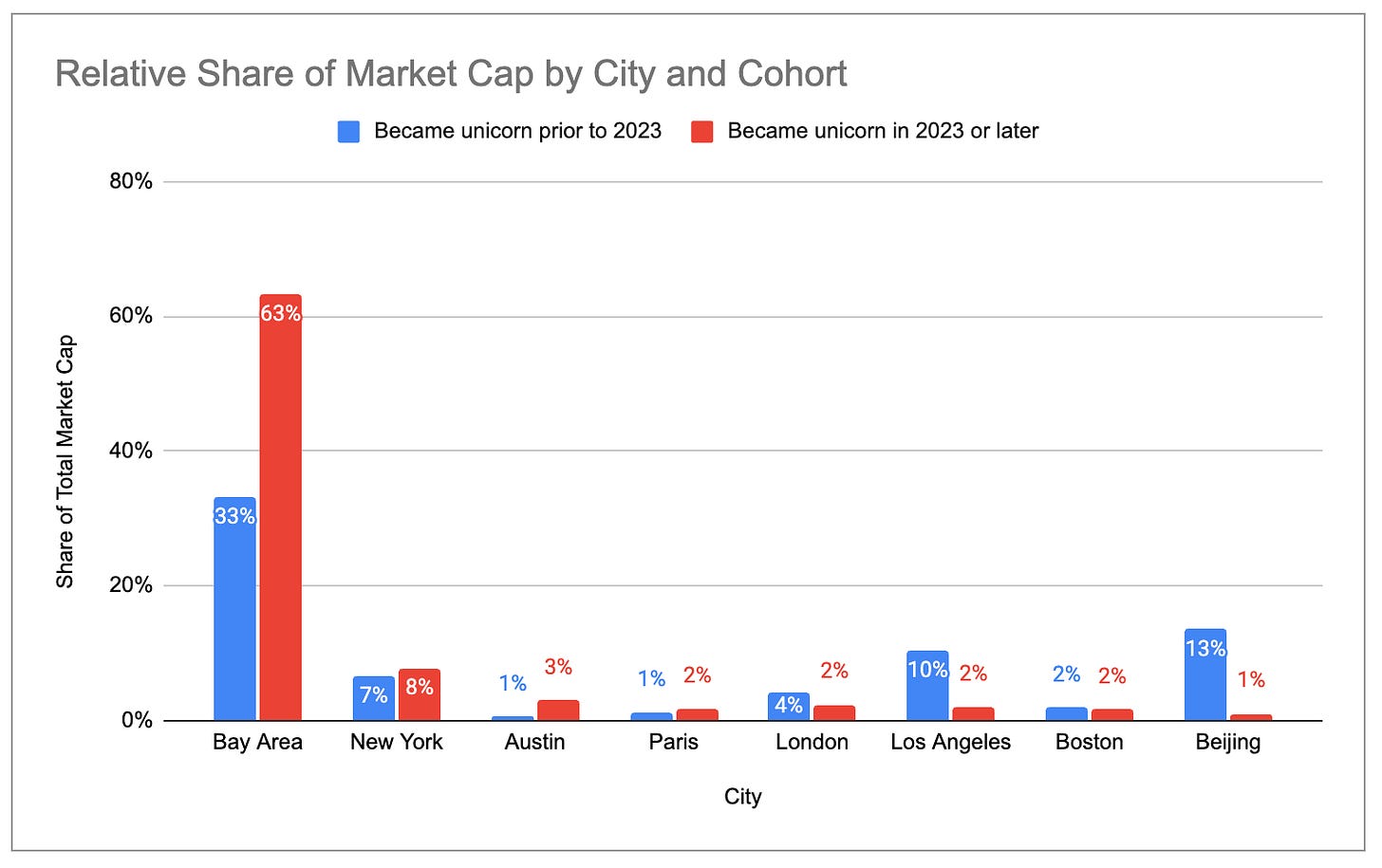

- 新世代ユニコーン企業はさらに米国およびベイエリアに集中。 2023年以降に誕生したユニコーン企業では、米国の時価総額シェアは83%に達していますが、2022年以前に誕生したグループでは60%に留まります。ベイエリアのシェアはさらに顕著で、新世代では63%、旧世代では33%です。

- 新規ユニコーン企業の誕生ペースが減速。 2022年から2025年の間に新たに登場したユニコーン企業は約300社にとどまり、それ以前の3年間には900社以上が誕生していました。

- しかし、現存するユニコーン企業は過去最大の価値を有しています。 ユニコーン企業の総数は前年比でわずか6%増加したにすぎない一方、時価総額は33%も増加しました。1社あたりの平均時価総額は、本分析を開始してから6年間で最高水準に達しました。

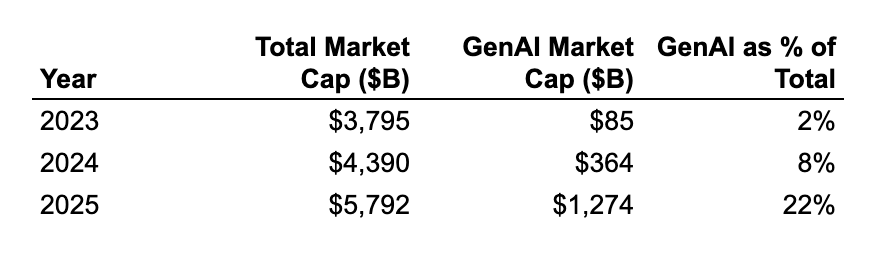

- 評価額の伸びは主にAI企業が牽引。 2025年、生成AIユニコーン企業の平均評価額は前年比で約22億ドル増加しましたが、非AIユニコーン企業は約4億ドルに留まりました。生成AI企業の世界のユニコーン時価総額に占める割合は、2024年の2%から2025年には22%へと急騰しました。ベイエリアの集中度は今後もさらに高まっていくでしょう。

- ユニコーン企業の中心は特定産業に集積。 ベイエリアのトップ10ユニコーン企業のうち6社がAI企業です。ニューヨークのトップ10では7社がフィンテック/暗号資産関連企業です。ロサンゼルスのトップ5には国防/宇宙関連企業が3社(SpaceX、Anduril、Relativity)あり、これら3社だけでロサンゼルスの総時価総額の83%を占めています。また、ロサンゼルスのトップ10には消費関連企業がさらに4社含まれます。

データに関する補足説明

すべての一次データはCB Insightsより取得しており、こちらでご確認いただけます。以下の点にご留意ください。

プライベート資金調達ラウンドに関する公開データセットの更新には遅延があり、一部のユニコーン企業の評価額は最新のものではない可能性があります。例えばAnduril、Stripe、SpaceXの最新資金調達ラウンドは、データに反映されていません。

ユニコーン企業の時価総額は、あくまで起業エコシステムの活発度を測る粗い・遅延した代理指標にすぎず、企業と評価額、都市、産業とのマッピングには必ず誤差が生じます。ただし、当該データは大まかな傾向に関しては正確であると考えます。

ユニコーン企業の集中度

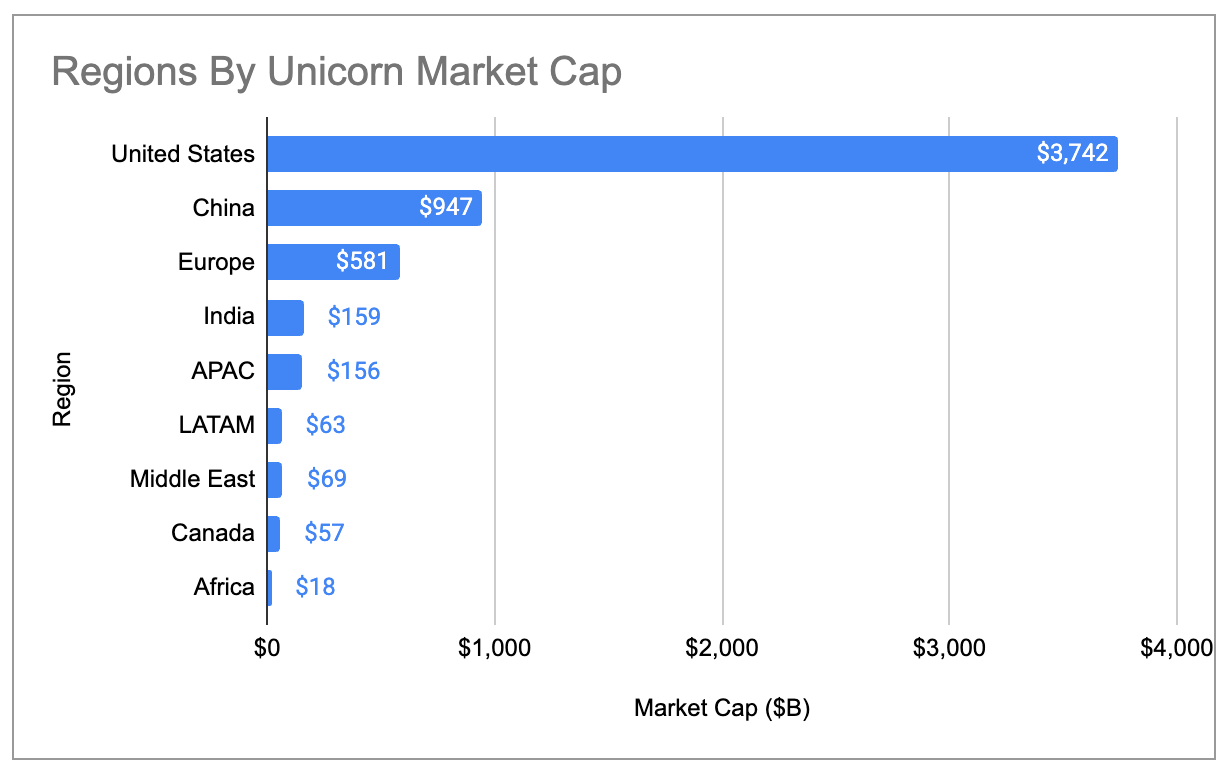

世界のユニコーン企業時価総額の地理的集中度は、過去最高水準に達しています。米国は全ユニコーン企業時価総額の65%を占めており、1年前の58%、2020年の44%からさらに上昇しています。米国のシェアは第2位の中国の約4倍です。

図解:各国のユニコーン企業時価総額の世界シェア(3つの極端な外れ値を含む)

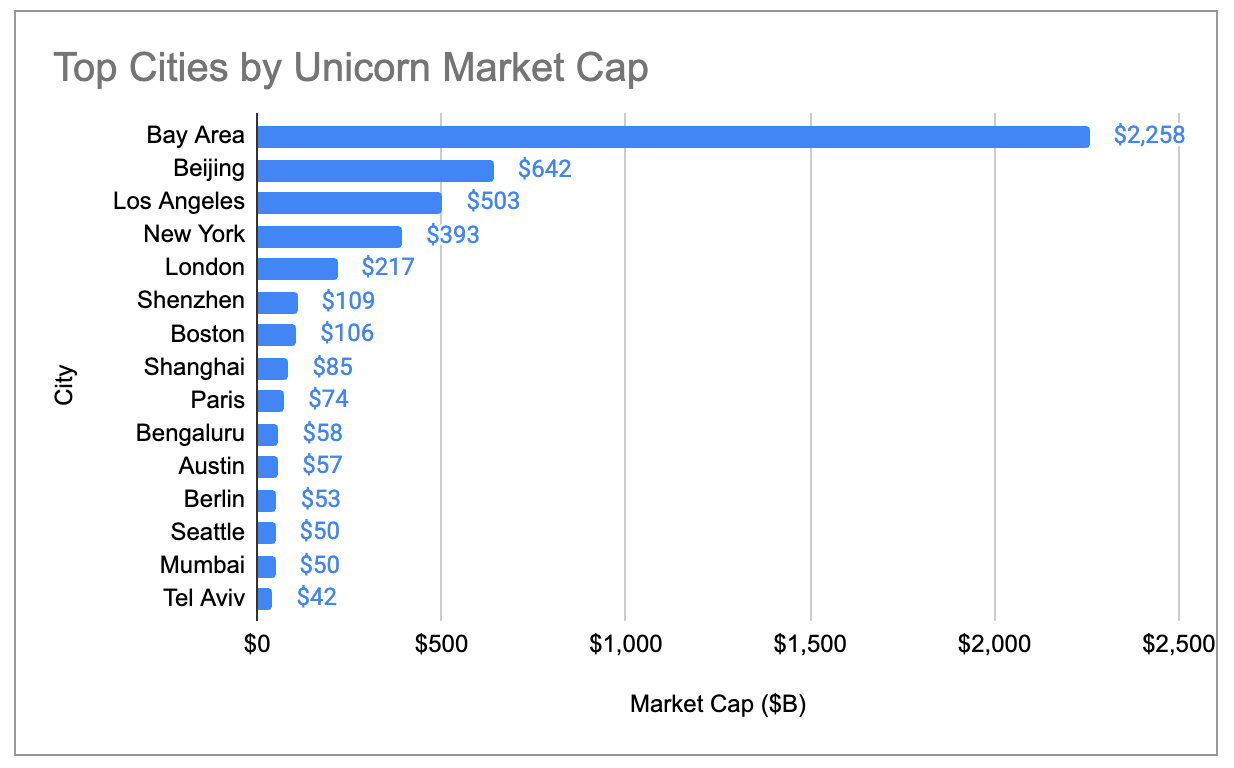

ベイエリアのユニコーン企業時価総額も第2位の都市の4倍以上であり、世界シェアは2024年の29%から39%へと増加しました。

図解:各都市のユニコーン企業時価総額の世界シェア(3つの極端な外れ値を含む)

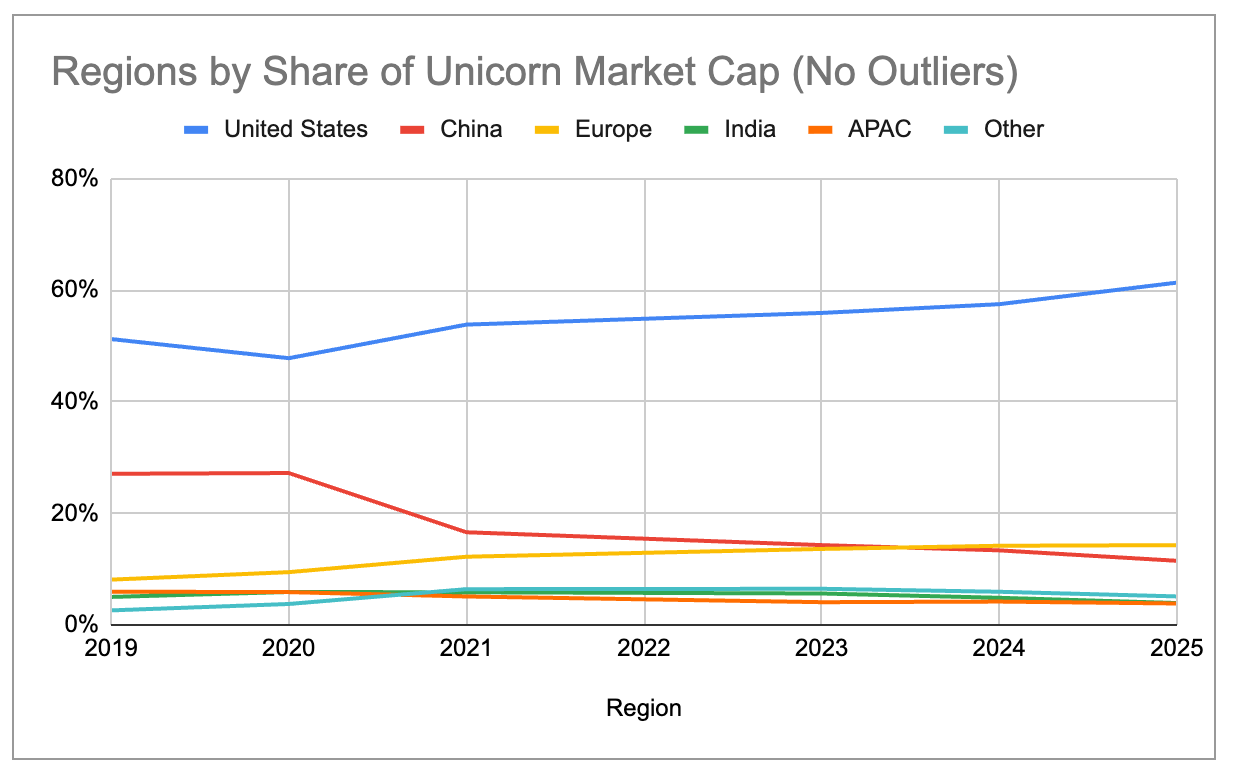

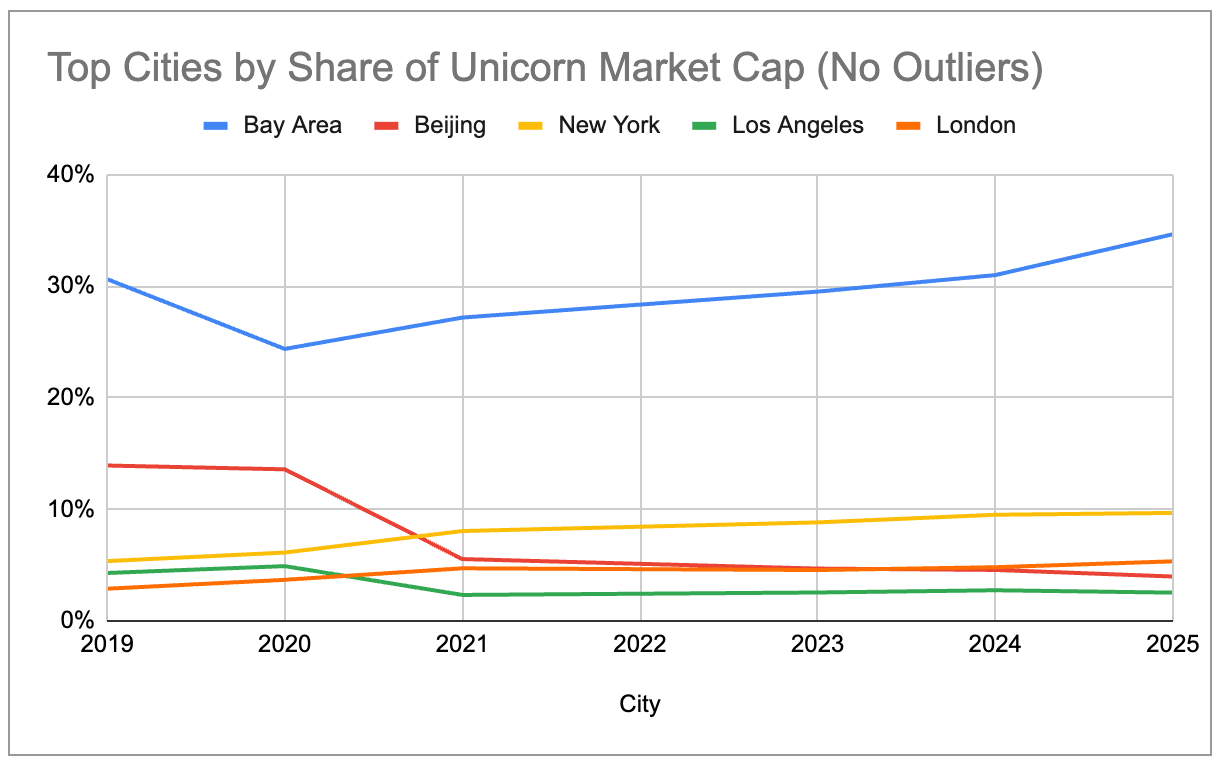

たとえ3つの最大の外れ値——OpenAI(5,000億ドル)、SpaceX(4,000億ドル)、ByteDance(3,000億ドル)——を除外しても、大きなエコシステムは2019年以降も一貫して集中化が進んでいます。米国のシェアは着実に増加し、中国のシェアは着実に減少しています。欧州は2024年のユニコーン企業総時価総額において中国を上回り、ニューヨークとロンドンも北京を上回っています。

図解:各国のユニコーン企業時価総額の世界シェア(3つの極端な外れ値を除外)

図解:各都市のユニコーン企業時価総額の世界シェア(3つの極端な外れ値を除外)

生成AIの超集中

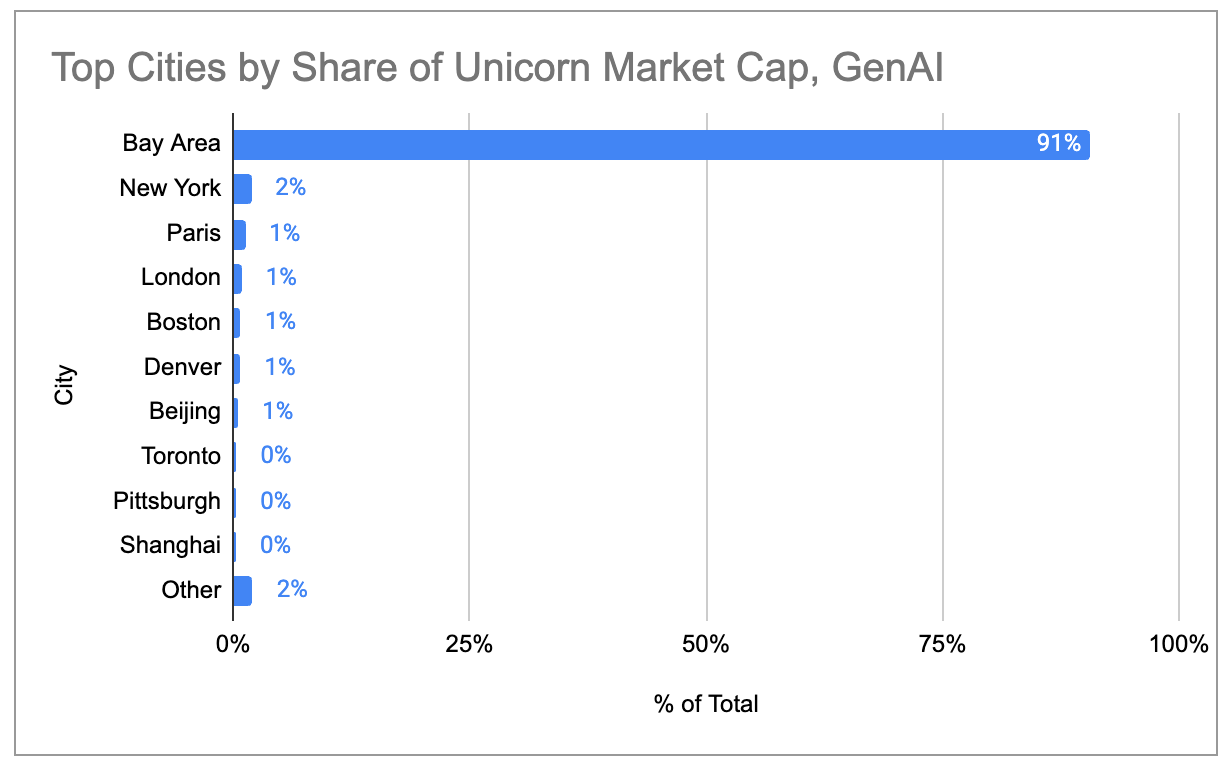

生成AI製品/サービスを主な収益源とする97社のユニコーン企業のみに注目すると、ベイエリアのクラスタリング効果はさらに極端になります。ベイエリアは世界のAIユニコーン企業時価総額の91%を占め、他のどの都市も2%を超えません。

図解:生成AIユニコーン企業時価総額の都市別分布

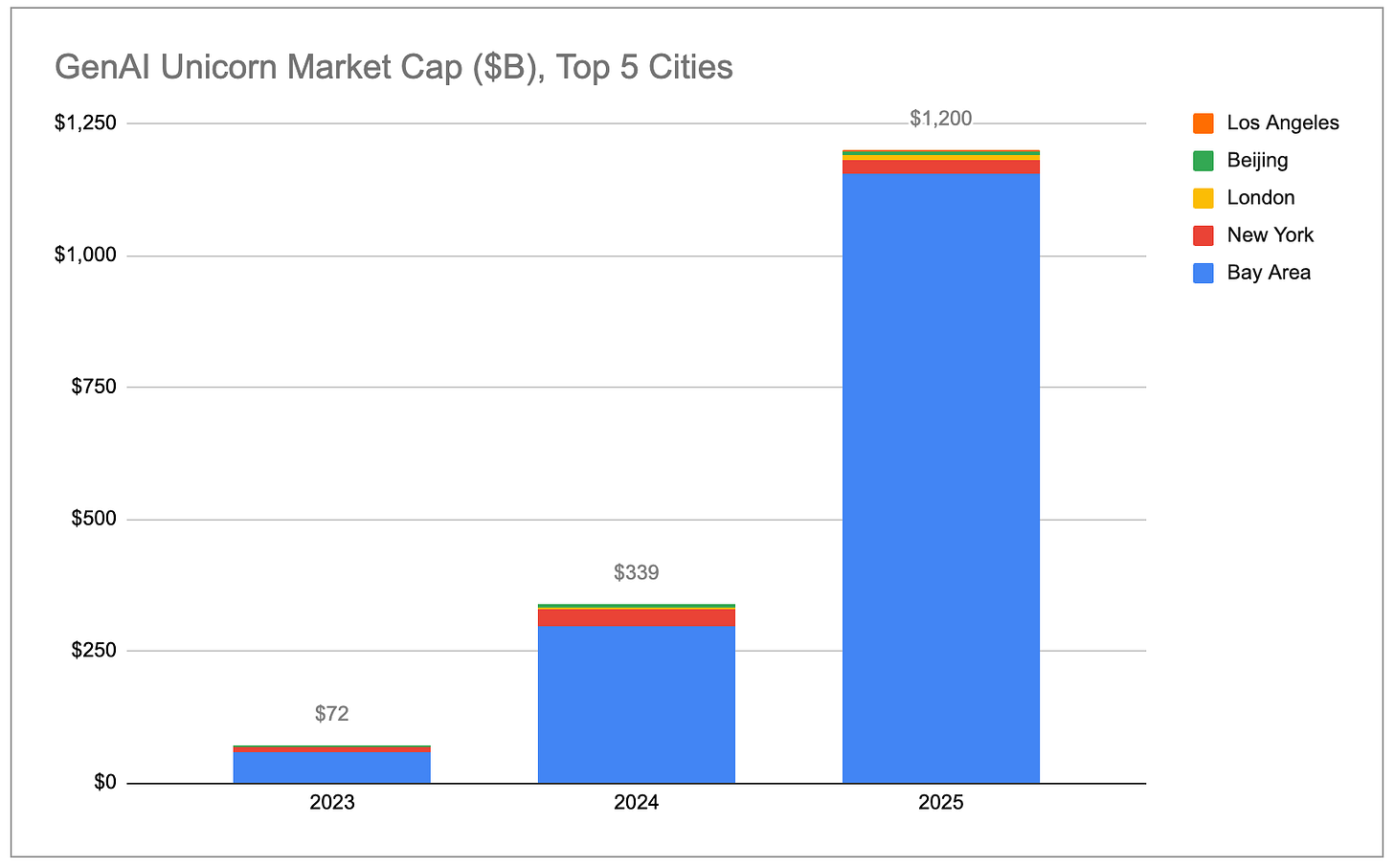

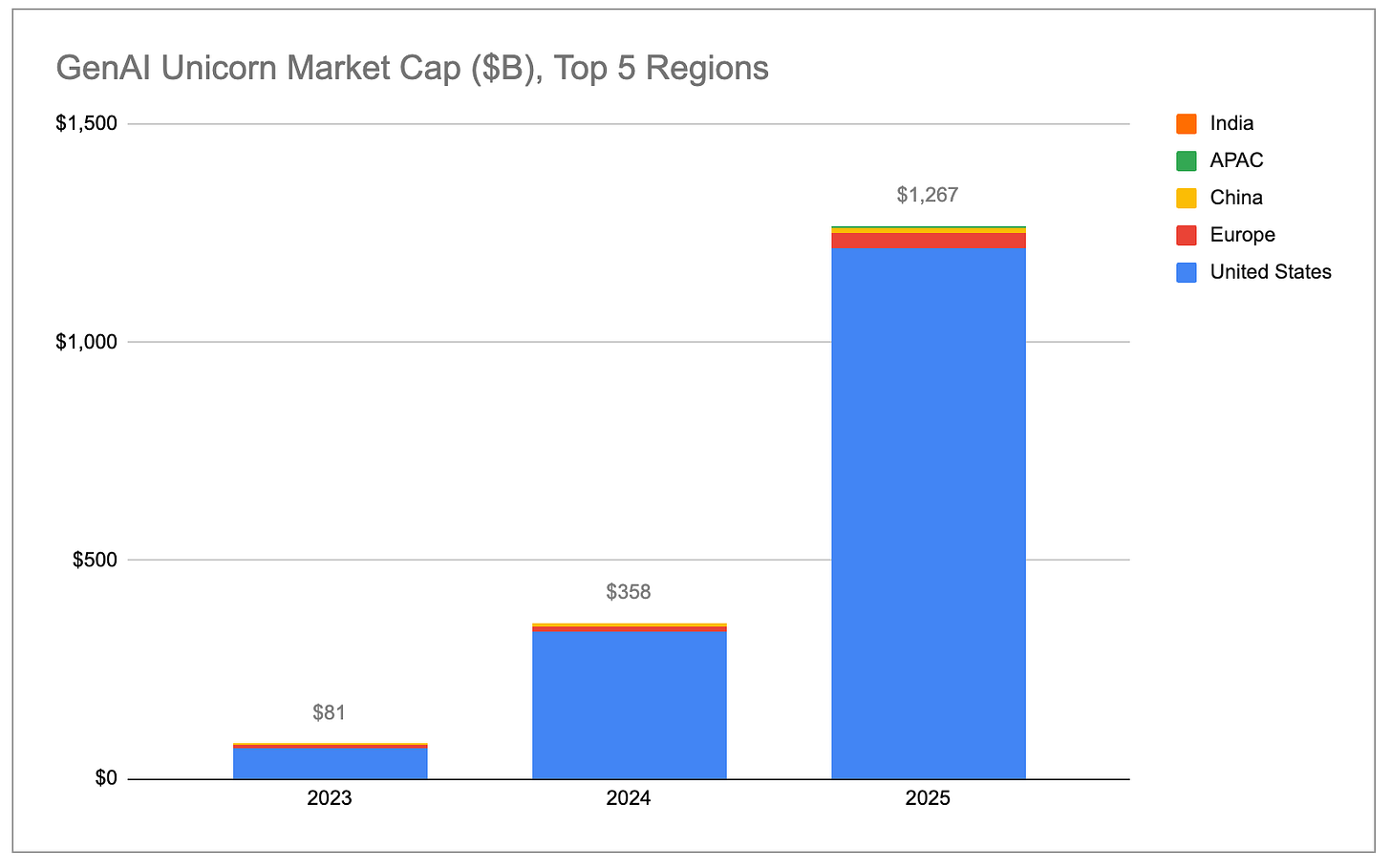

生成AIユニコーン企業の総時価総額は指数関数的に成長しており、そのほぼすべての増加分は米国、特にベイエリアから生じています。

図解:生成AIユニコーン企業の総時価総額(国別)

図解:生成AIユニコーン企業の総時価総額(都市別)

AIユニコーン企業の評価額成長率は、非AIユニコーン企業を大きく上回ります。2025年、ユニコーン企業としての地位を維持した48社のAI企業の総時価総額は、1年間で7,780億ドル増加しました。この金額は、残りの1,100社以上の非AIユニコーン企業の時価総額増加分の合計を上回ります。OpenAI(約3,430億ドル増)およびAnthropic(約3,340億ドル増)を除外しても、生成AIユニコーン企業の平均評価額は前年比で約22億ドル増加し、非AIユニコーン企業の平均増加額(約4.4億ドル)の5倍となります。

図解:AIユニコーン企業 vs 非AIユニコーン企業の時価総額増加比較

相対的なシェアでも、生成AI企業は2023年の世界のユニコーン時価総額に占める2%から、2025年には22%へと飛躍しました。このトレンドが続けば、ベイエリアはトップクラスのAI企業および人材に対する事実上の独占的地位を背景に、世界のユニコーン時価総額に占めるシェアをさらに拡大していくでしょう。

図解:生成AI企業が占めるユニコーン総時価総額の割合の推移

(補足:「生成AI」と分類したのは、主な収益が直接的に生成AIから得られる企業のみです。完全な企業リストはこちらをご覧ください。Cerebras、Tenstorrentなどのチップ/ハードウェア企業、CoreWeave、Crusoeなどのインフラ企業を含めましたが、DatabricksのようにAI/MLワークロードを広範にサポートするデータインフラ企業や、AndurilのようにAI/MLを自律システムに応用するロボティクス/防衛企業は除外しています。)

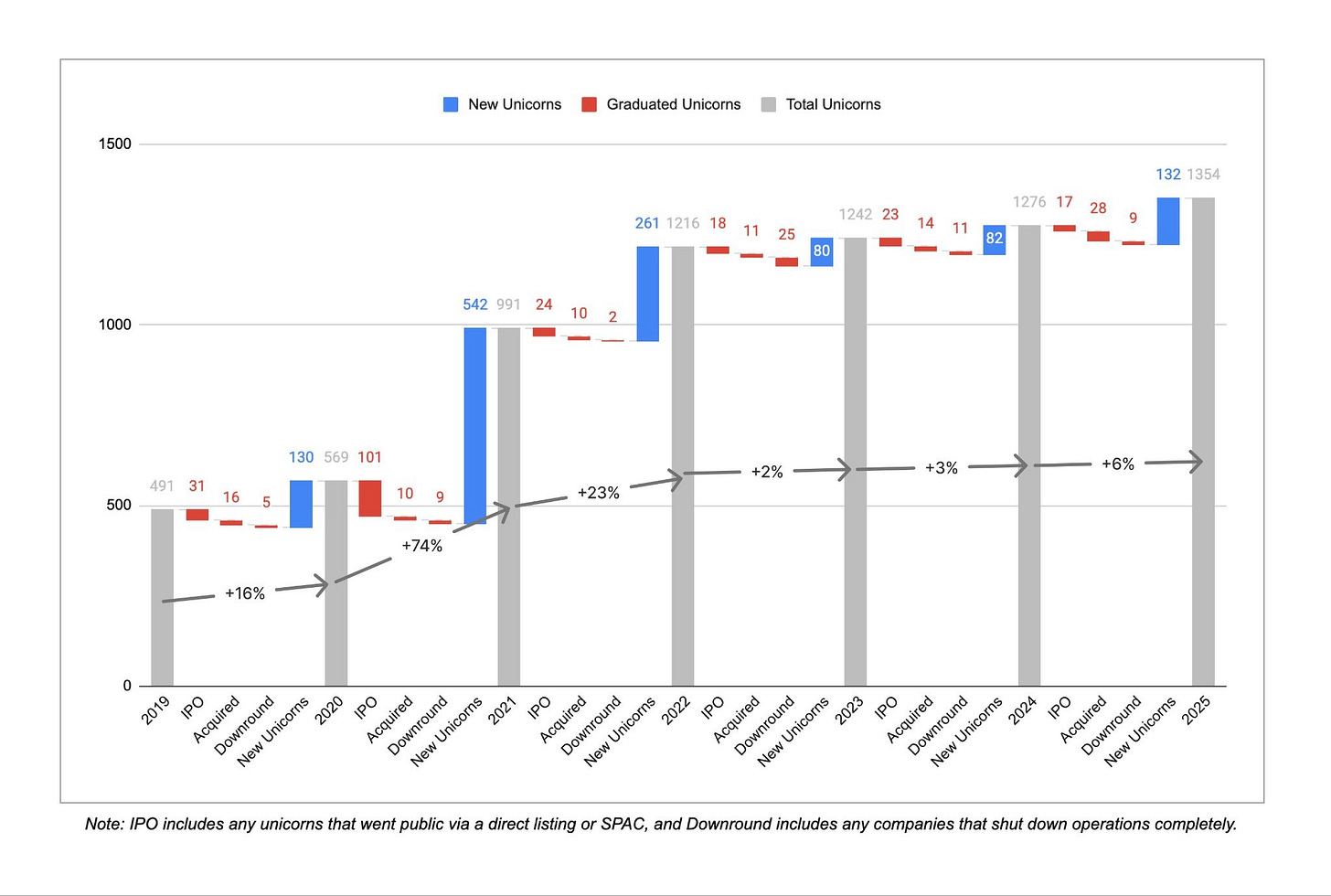

新規ユニコーン企業

図解:年次新規ユニコーン企業数

3年間の高成長の後、新規ユニコーン企業の誕生ペースは直近3年間で明確に減速しました。2019年12月から2022年12月までの間、年平均で300社以上が初めてユニコーン企業に仲間入りしました。しかし2022年12月から2025年12月にかけては、年平均約100社に減少しました(ただし2025年は前2年よりやや増加)。同時に、直近3年間で45社が評価額の下方修正や事業停止によりユニコーン企業の地位を失いましたが、その前の3年間ではわずか16社でした。これは、2021/2022年のゼロ金利時代に過大評価された状況の修正が今も進行中であることを示しています。

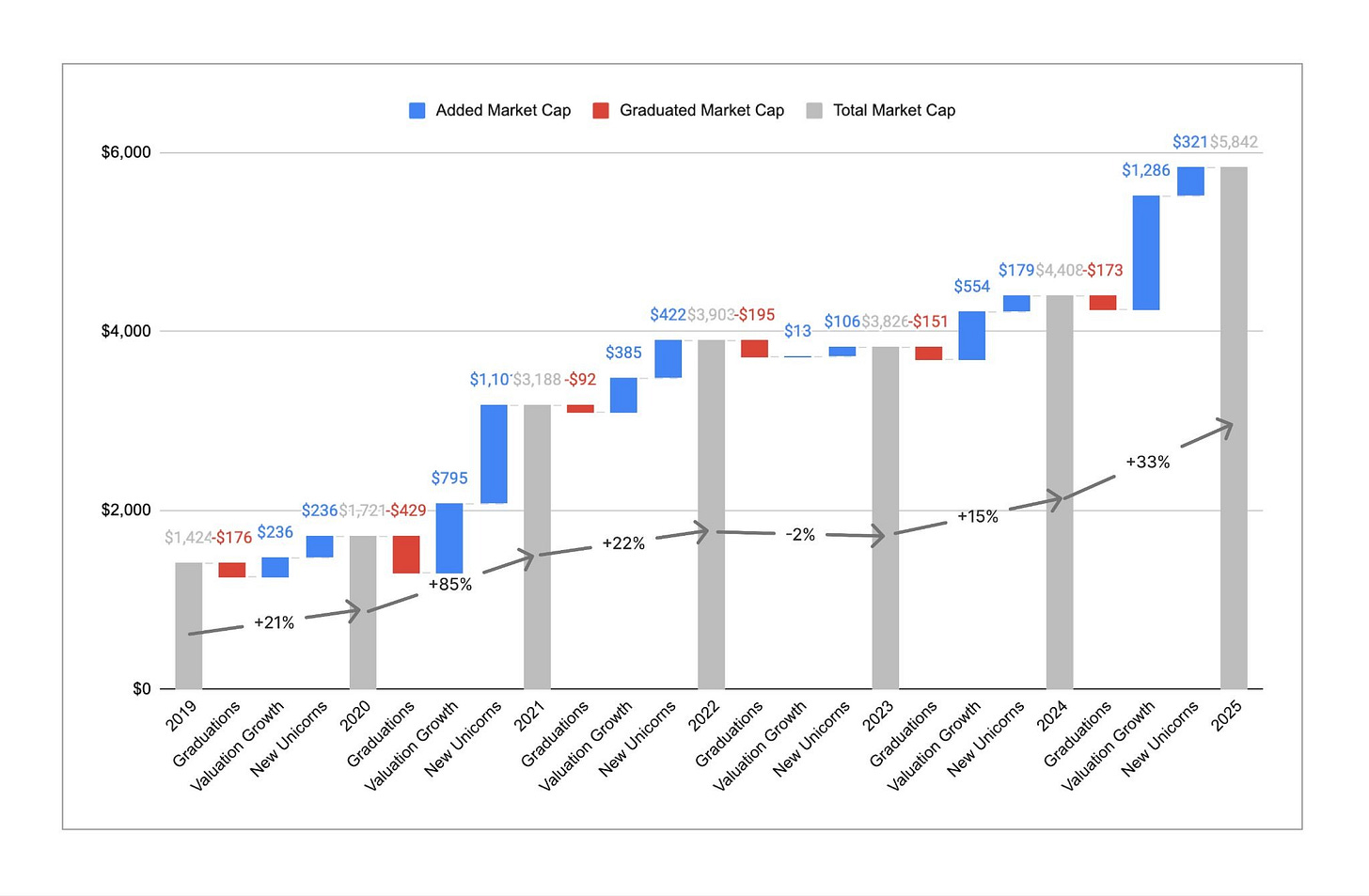

図解:ユニコーン企業数 vs 総時価総額の推移

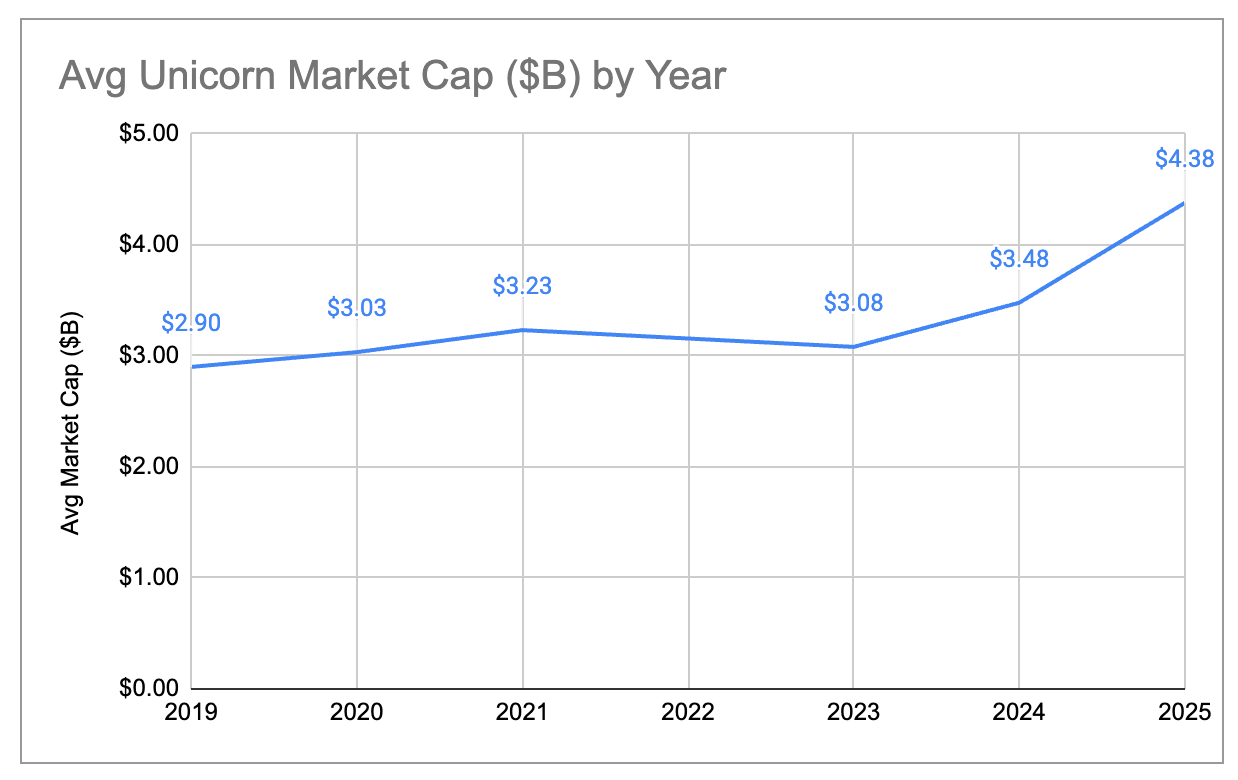

ユニコーン企業の数はほぼ横ばいですが、総時価総額は大幅に増加しました。過去1年間で、世界のユニコーン企業総時価総額は約4.4兆ドルから約5.8兆ドルへと33%増加しました。これは、2023年に実際の前年比で総時価総額が縮小していたことと比較すれば、強力な反発と言えます。歴史的には、時価総額の増加は主に新規企業のユニコーン入りによってもたらされてきましたが、2025年の時価総額増加の約80%は既存ユニコーン企業の評価額上昇によるものです。その結果、1社あたりの平均時価総額は約30億ドルから約44億ドルへと上昇し、本分析を開始してから6年間で最高水準に達しました。ユニコーン企業になるのは難しくなった一方で、一度10億ドルの壁を越えた企業は、平均してより高価になり、成長も加速しています。

図解:ユニコーン企業の平均時価総額の推移

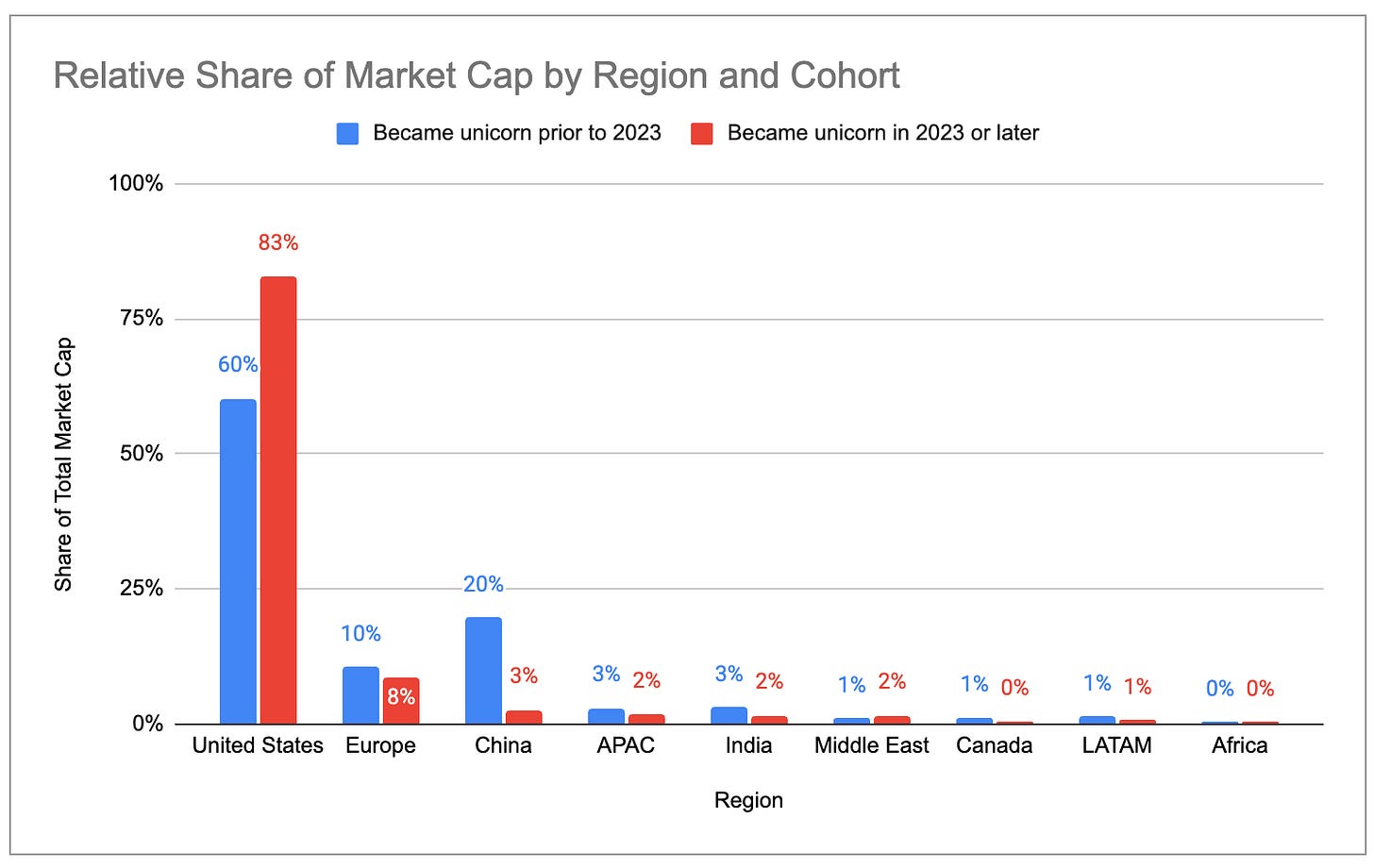

新世代ユニコーン企業 vs 旧世代ユニコーン企業

ゼロ金利時代の過大評価の影響を排除する方法の一つとして、2023年以降に誕生したユニコーン企業に焦点を当てます。以下は、2023年を境に生まれた2つのグループの時価総額分布の比較です。

図解:2023年以前に誕生したユニコーン企業の時価総額分布(国/都市別)

図解:2023年以降に誕生したユニコーン企業の時価総額分布(国/都市別)

新世代ユニコーン企業はさらに米国に集中しており、欧州および中国のシェアは低下しています。2023年以降に新規に登場したユニコーン企業では、ベイエリアが時価総額の63%を占めていますが、旧世代ユニコーン企業ではベイエリアのシェアは33%に留まります。

「ゾンビ」ユニコーン企業

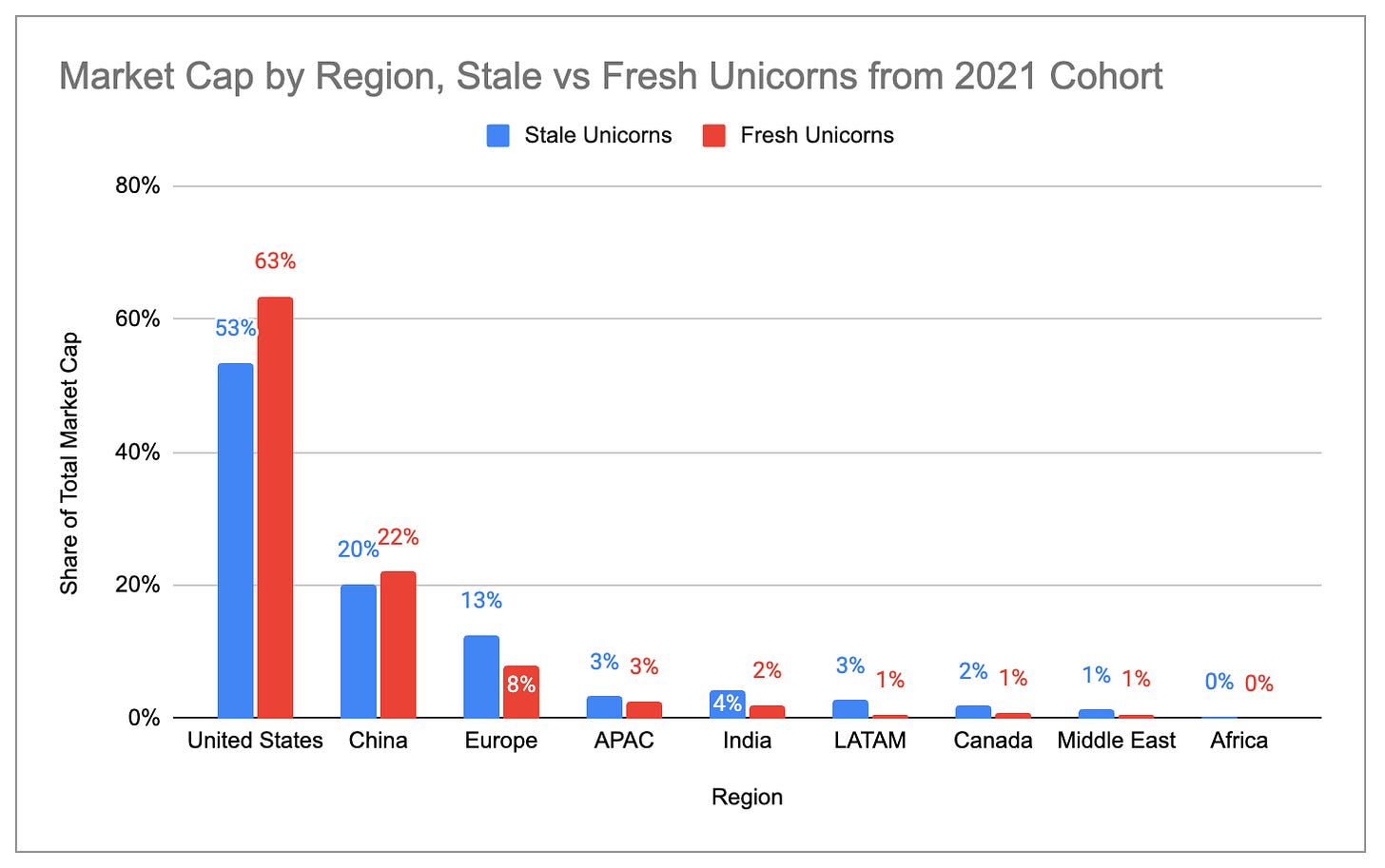

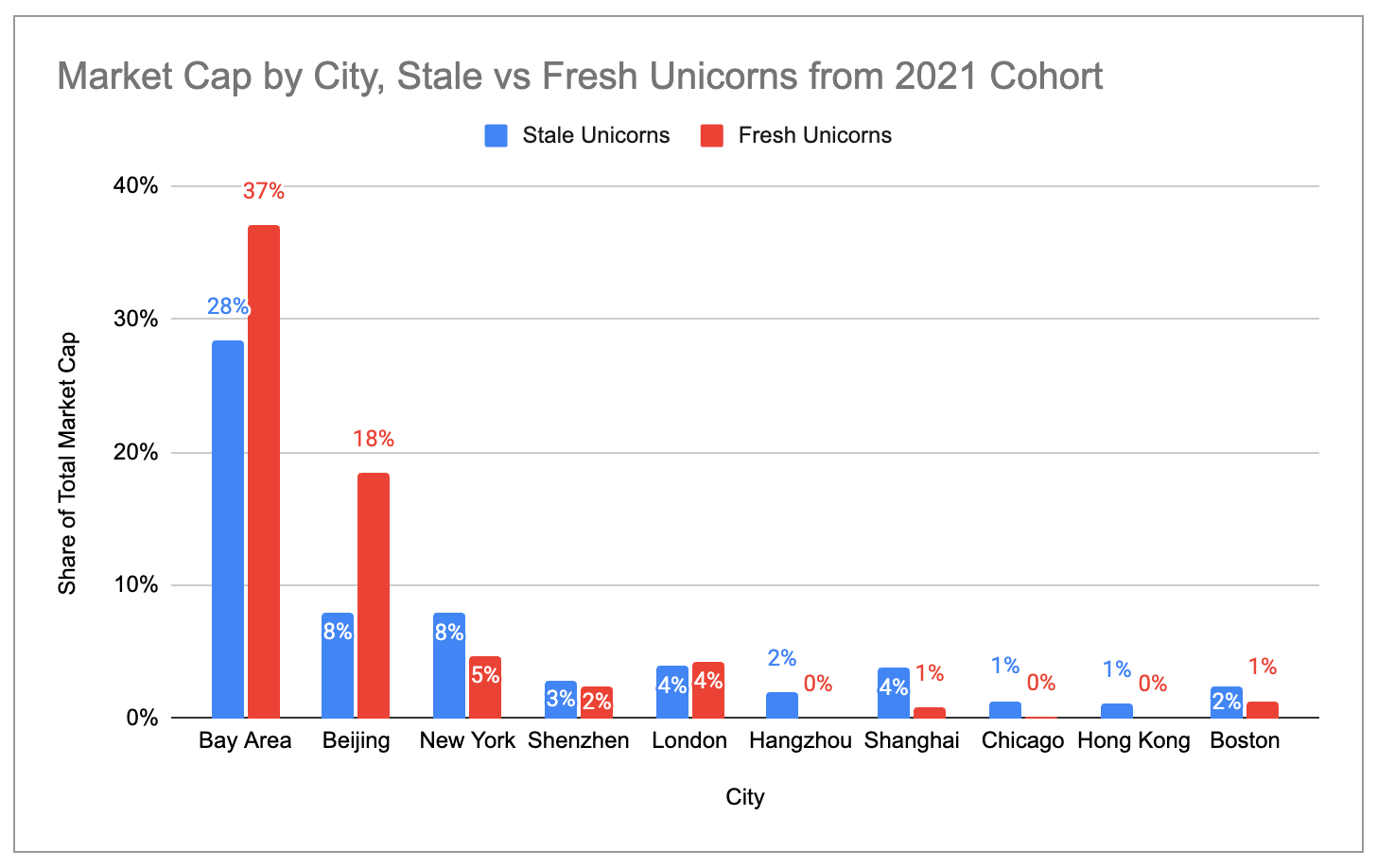

2021年12月時点で存在した約1,000社のユニコーン企業のうち、約60%が現在もユニコーン企業の地位を維持していますが、その後新たな資金調達ラウンドを完了していません。こうした「ゾンビ」ユニコーン企業は、ゼロ金利時代に十分な資金を調達し、現状維持を続けていますが、当時の評価額を上回る新たな資金調達には至っていません。これらの企業の時価総額合計は、現在の世界のユニコーン企業時価総額の約1.4兆ドル(全体の約25%)に相当します。

図解:2021年時点のユニコーン企業における「ゾンビ」と「アクティブ」の比率

米国およびベイエリアでは、「アクティブ」ユニコーン企業(2021年以降に新たな資金調達ラウンドを完了した企業)の比率が「ゾンビ」ユニコーン企業を大きく上回ります。一方で、欧州、インド、ラテンアメリカ、ニューヨークでは「ゾンビ」ユニコーン企業の濃度がより高くなっています。

図解:各国における「ゾンビ」vs「アクティブ」ユニコーン企業の時価総額分布

図解:各都市における「ゾンビ」vs「アクティブ」ユニコーン企業の時価総額分布

米国の4大ユニコーン企業クラスター

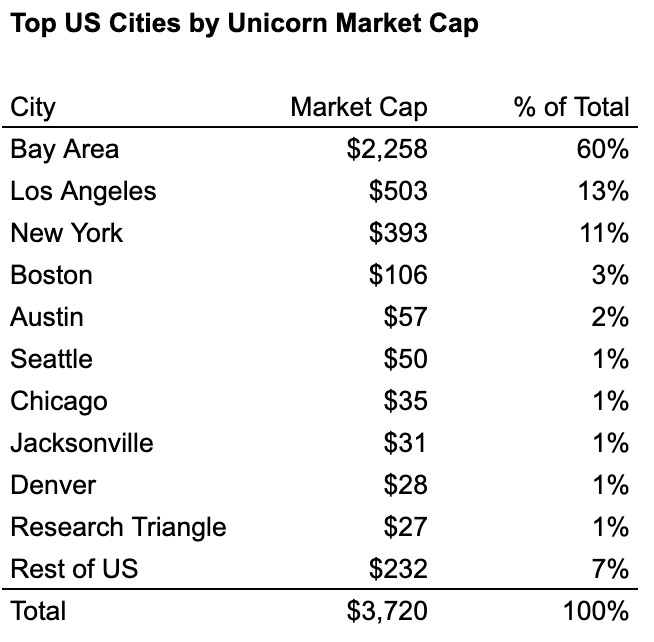

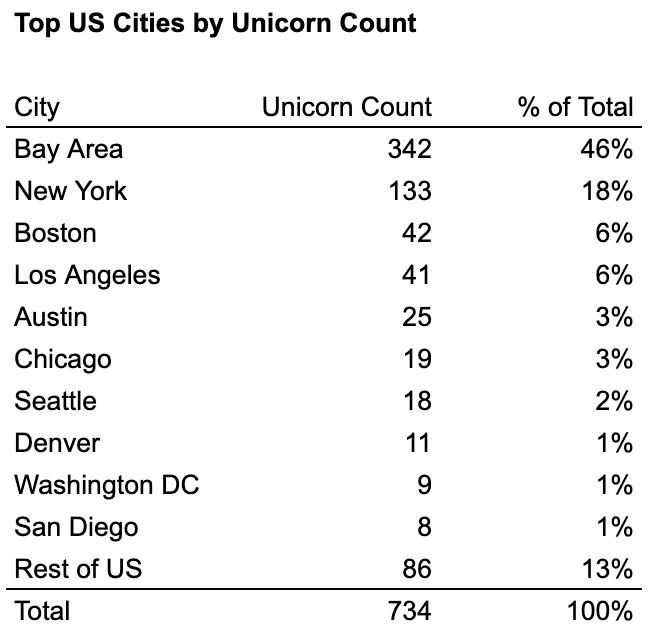

米国内では、4つの「産業都市」がユニコーン企業数の約76%および時価総額の約87%を占めています。すなわち、ベイエリア、ニューヨーク、ロサンゼルス、ボストンです。このうちベイエリアは断トツの首位であり、ユニコーン企業数は第2位の2倍以上、時価総額は第2位の4倍以上です。

図解:米国主要都市のユニコーン企業数

図解:米国主要都市のユニコーン企業時価総額

各都市のトップ10ユニコーン企業の産業分布を見ると、産業都市としての集積効果が明確に読み取れます。

- ベイエリア=AIクラスター(トップ10中6社が生成AI企業)

- ニューヨーク=フィンテック/暗号資産クラスター(トップ10中7社)

- ロサンゼルス=国防/宇宙+消費クラスター(トップ6中3社が国防/宇宙企業、トップ10中4社が消費関連企業)

- ボストン=比較的バランスよく分布、バイオテクノロジー/医療系にやや偏り(トップ10中3社)

図解:米国4大都市のトップ10ユニコーン企業の産業分布

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News