Bankless:ポイントの無効化、ロック解除の継続。市場相場はVCと個人投資家との駆け引きの中で維持しきれず

TechFlow厳選深潮セレクト

Bankless:ポイントの無効化、ロック解除の継続。市場相場はVCと個人投資家との駆け引きの中で維持しきれず

「ポイント」メタが継続不可能なほど明白になりすぎた。

翻訳:TechFlow

EIGENのエアドロップをきっかけに、プライベート市場とパブリック市場の乖離についての議論が巻き起こっている。ポイント制度に基づく大規模な私募や高FDVエアドロップのモデルは、暗号資産業界に構造的な問題を引き起こしている。

ポイントプログラムを数十億ドル規模で、流通量の低いトークンへと変換することは、安定した均衡状態にはなく、それでもなお我々は複数の要因が重なり合った結果として、リスク資本の過剰供給、新たな参加者の欠如、そして過剰な規制というこのモデルに縛られ続けている。

トークン発行の「メタ(流行)」は常に変化しており、これまでに以下の主要な時代を経てきた。

-

2013年:プルーフ・オブ・ワーク(PoW)フォークとフェアリリースのメタ

-

2017年:ICO(初回トークン販売)のメタ

-

2020年:流動性マイニング時代(DeFiの夏)

-

2021年:NFTミント

-

2024年:ポイントとエアドロップのメタバース

新しいトークン分配メカニズムにはそれぞれ長所もあれば短所もある。残念ながら、今回の特定のメタは構造的に小投資家に不利な出発点を持ち、これは業界が過酷な規制を受けることになった必然的な帰結である。

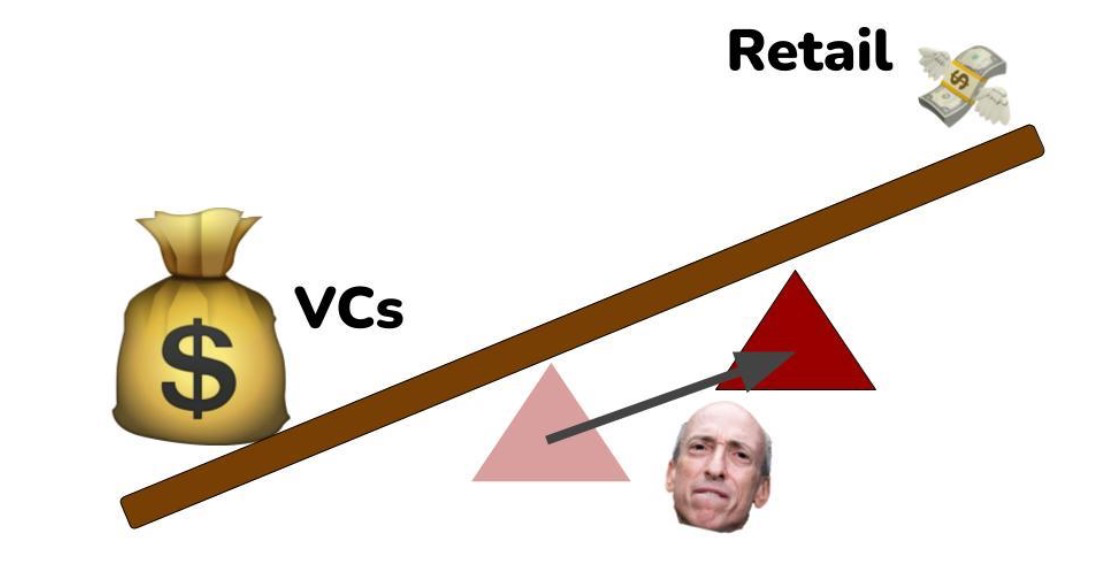

大量のリスク資本と小投資家

現在、暗号資産業界におけるリスク資本の供給は過剰である。2023年はリスク資本の資金調達にとって厳しい年だったが、2021年の調達ラウンドで集められた巨額の資金が依然として存在しており、全体として見れば、暗号分野におけるVCファンドの資金調達は持続的かつ恒常的な活動となっている。

多くの資金を持つVC企業は今なお、数十億ドルの評価額で主導的な役割を果たすことを厭わず、これにより暗号資産スタートアップ企業はますます長い期間、非公開状態を維持できるようになっている。合理的な理由もあり、トークンの現在の発行価格が前回の調達時より倍増する場合、後から参入するVC投資家であってもまだ有利な取引を見つけられるためだ。

問題は、あるスタートアップが10億〜100億ドルの規模で公開に近い形でトークンをリリースするとき、そのほとんどが早期参加者によってすでに吸収されているということだ――つまり、誰も100億ドルの価値を持つトークンを購入して富を得ることはない。

構造的な不均衡がパブリック市場への資金提供に対して不利に働き、暗号資産業界全体の雰囲気を悪化させている。人々はインターネット上の友人たちと一緒に富を築きたいと思っており、そのような活動を中心に強固なオンラインコミュニティや友情が形成される。それが暗号資産の約束だったが、現時点ではその約束は果たされていない。

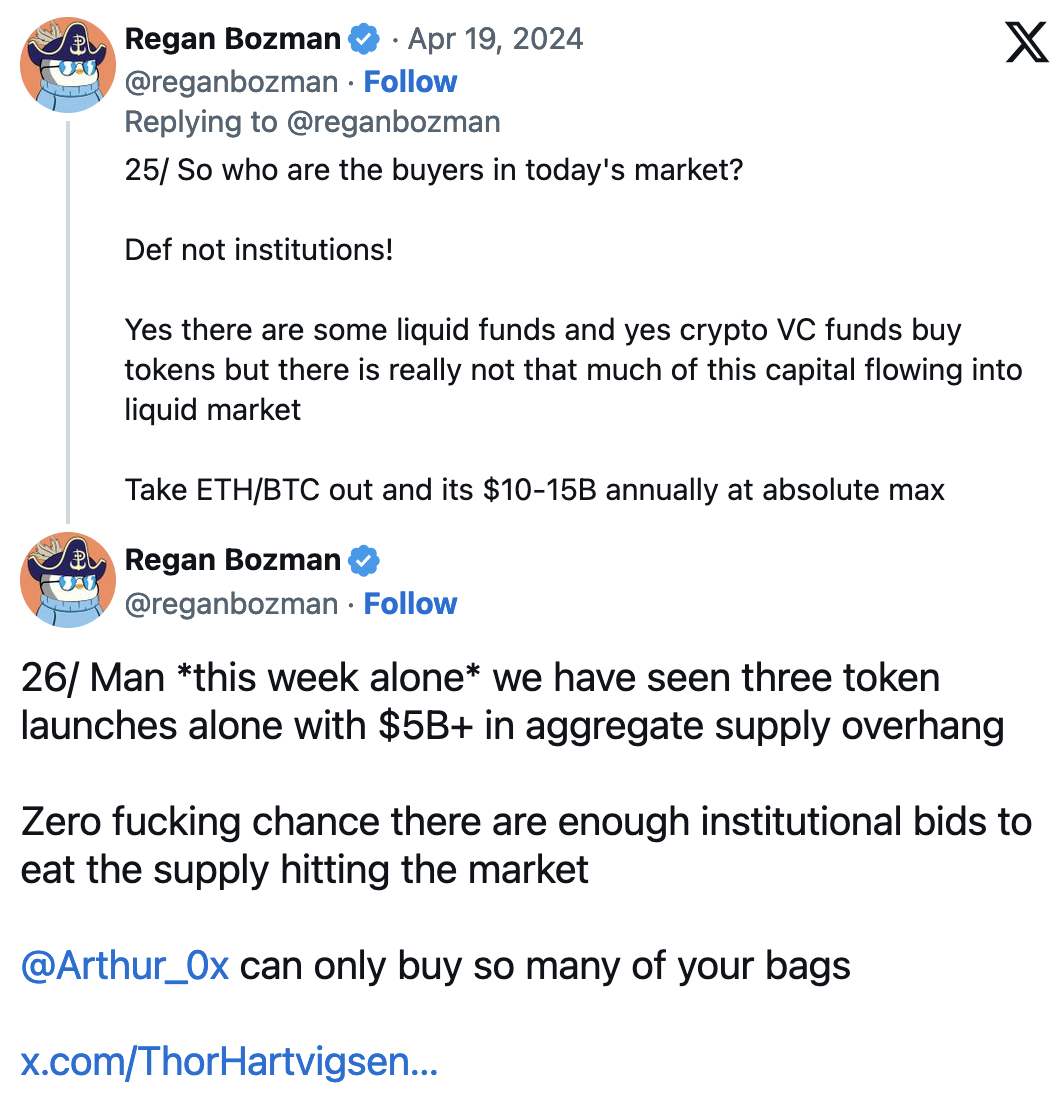

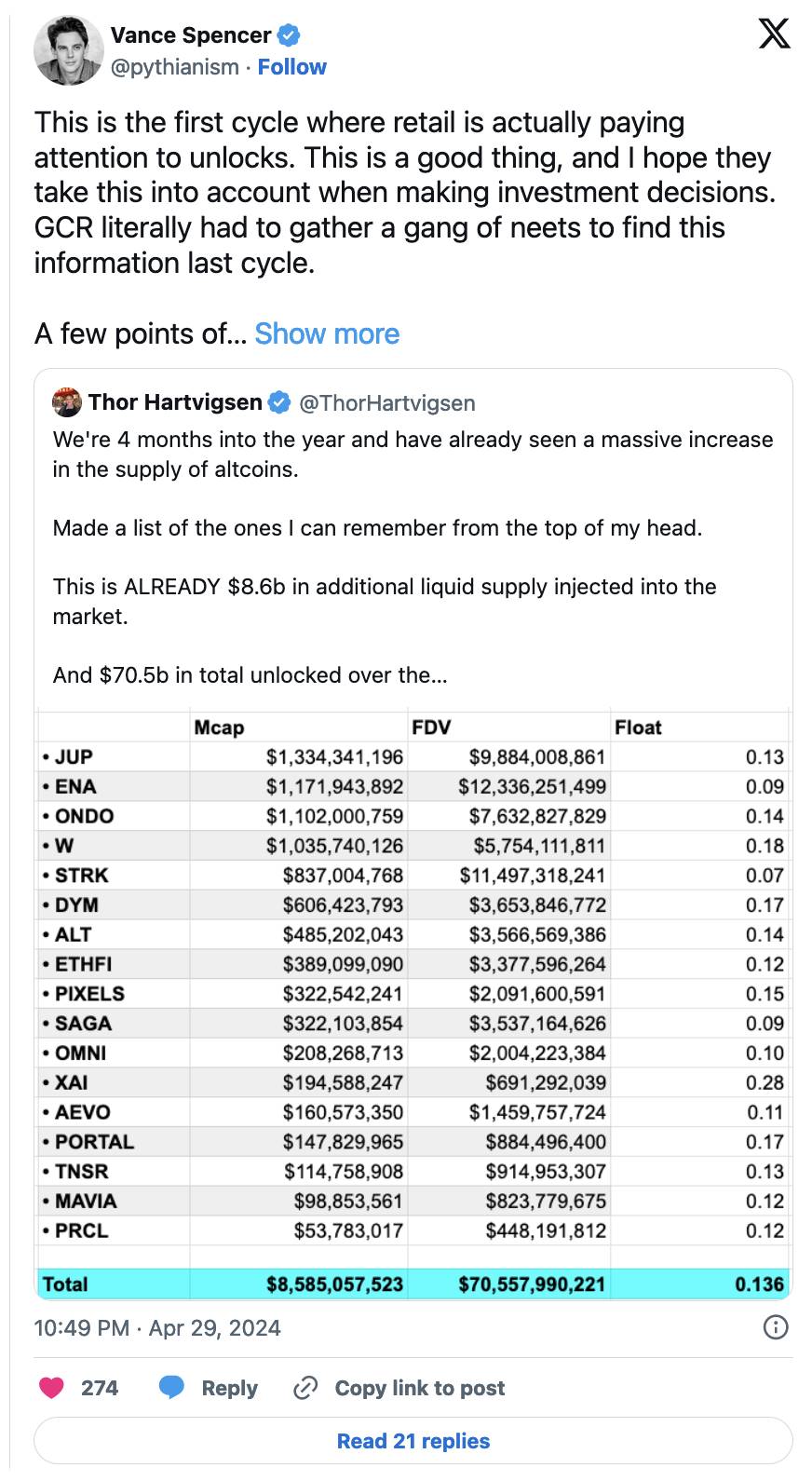

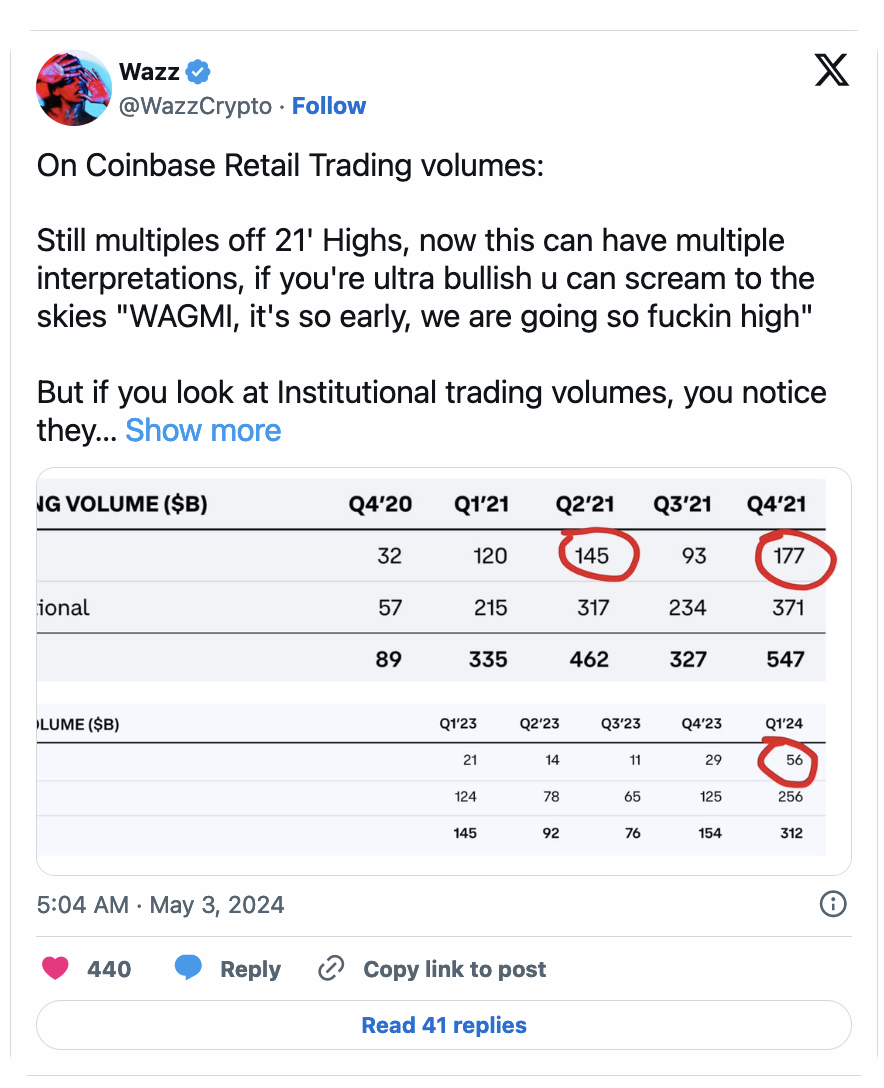

新たな参加者がいない中での数十億単位のアンロック

次のいくつかのデータは、あなたに考えさせることだろう。

個人投資家は主に暗号資産のロングテールを保有しているため、ビットコインETFを通じて流入する機関の流動性はこれらの市場には影響しない。暗号ネイティブのプレイヤーが14,000ドルで購入したBTCをLarry Finkに売却することで得られるキャピタルリサイクルは一時的にこれらの資産を支えるかもしれないが、それはすべてPVP能力を持つプレイヤー間の内部資本移動であり、アンロックの仕組みを理解し回避する方法を知っている者たちの間での出来事にすぎない。

米国証券取引委員会(SEC)の影響

SECは、スタートアップ企業がより自由に資金を調達し、トークンを配布することを制限することで、規制の少ないプライベート市場へと資本を誘導している。

SECによるトークン性質への腐敗的かつ行き過ぎた対応はパブリック市場の資本価値を低下させている。スタートアップ企業は、法務チームが大出血するのを避けるために、公開市場の資金と引き換えにトークンを発行できなくなっている。

暗号資産のコンプライアンス化

時間の経過とともに、暗号資産はますますコンプライアンス志向になってきた。私が2017年のICOバブル時にこの業界に入ったとき、ICOは投資と資金調達の民主化手段として喧伝されていた。もちろん、ICOは最終的には悪用された詐欺行為へと変質したが、それでもその物語は私や多くの人々に、暗号資産が世界にもたらしうる可能性を認識させるものだった。しかし、規制当局がこうした取引を明確な未登録の有価証券販売とみなしたことで、ICOのメタは終焉を迎えた。

その後、業界は流動性マイニングへとシフトし、同様のプロセスを繰り返した。

各サイクルごとに、暗号資産業界は一般ユーザーへのトークン分配方法を巧妙に隠蔽しようとするが、同時にその隠蔽はますます困難になりつつある――このプロセス自体がプロジェクトの分散化や業界の本質にとって極めて重要なのである。

今回のサイクルは、過去に例を見ないほど苛烈な規制の注目を浴びており、そのためVC支援のスタートアップの法務担当者たちは、業界史上最大のコンプライアンス課題に直面している:規制当局に訴えられない形で一般ユーザーにトークンを配布することである。

均衡の崩壊

規制コンプライアンスは、プライベート市場とパブリック市場のバランスを著しくプライベート市場側に傾けてしまう。なぜなら、スタートアップ企業は証券法に違反せずに済む方法として、直接VCからの資金調達を選択できるからである。

プライベート資本とパブリック資本の均衡を支える梃子の位置は、規制当局による暗号市場への支配力によって決まる。

-

投資家認定制度がなければ、この梃子はより均衡した位置になる。

-

トークン発行に関する明確な規制的道筋があれば、パブリック市場とプライベート市場の差は小さくなる。

-

SECが暗号通貨との戦争を辞めれば、我々はより公正で秩序ある市場を持つことができる。

SECが明確なルールを提示しないため、最終的に誰も満足できない複雑で混乱した「ポイント」メタが生まれてしまった。

ポイントは不公平で、市場秩序は混乱している

「ポイント」は、一般投資家が実際に受け取るものについて一切の透明性を提供しない。なぜなら、ポイントが何であるか(トークンへの債権)を明示すれば、チームは証券法違反のリスク(歪んだ過剰なSEC規制当局の視点から見れば)に晒されることになるからである。

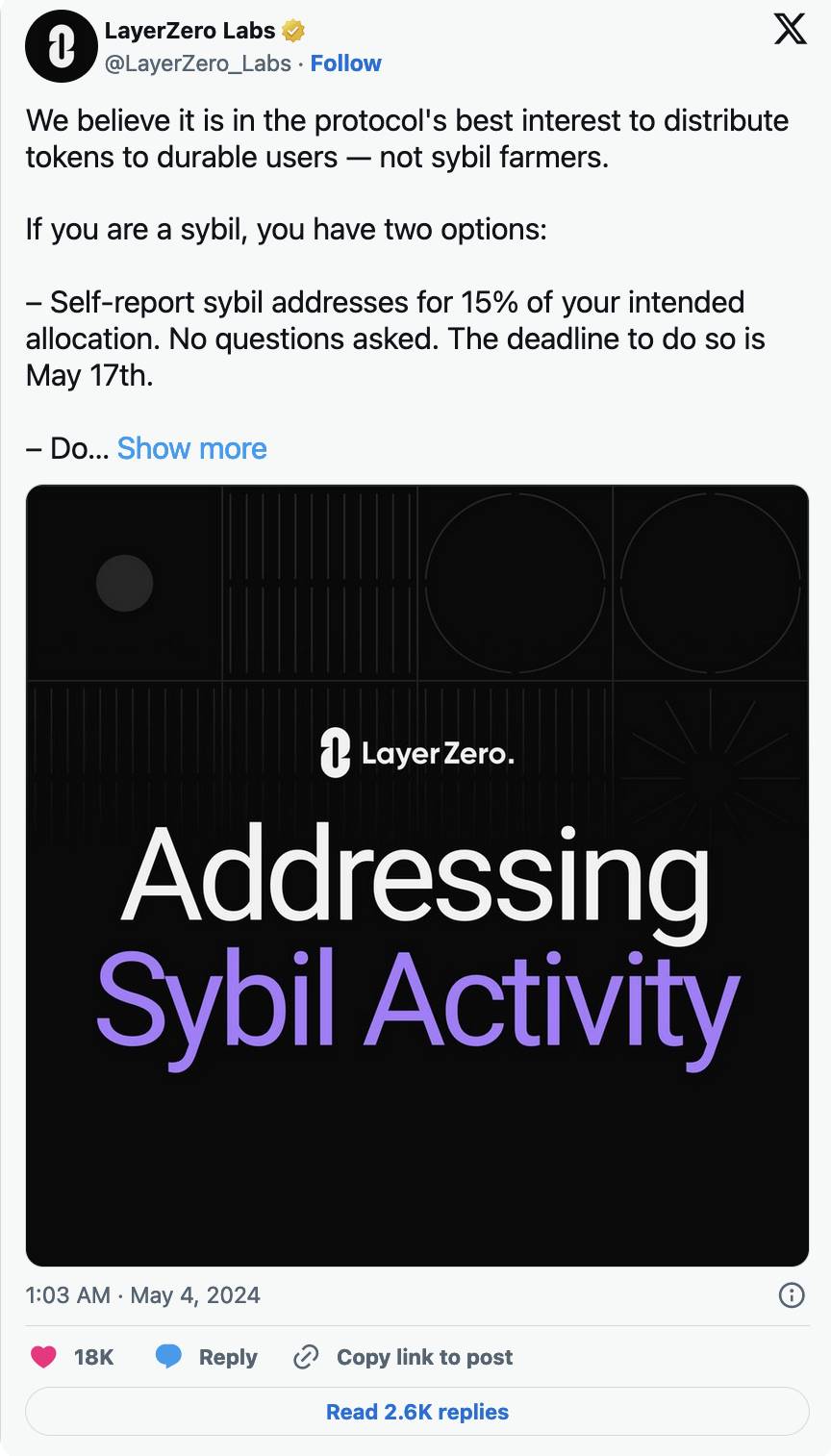

ポイントは投資家保護を提供しない。なぜなら、投資家保護を提供するには、まずそのプロセスに規制上の正当性を与える必要があるからだ。このような極めて悲惨な結末に陥った結果、我々はシビル(なりすまし)とコミュニティの議論を目にするようになった。例えばLayerZeroはジレンマに陥っている。

LayerZeroは最近、ユーザーが自己申告により、エアドロップにおけるシビル行為を報告できる仕組みを発表した。これに対しKain Warwick氏は、シビルが間接的にLayerZeroを支持し、市場での地位向上に寄与したという観点から、シビル擁護の投稿を行った。

実際には、コミュニティメンバーとシビルの間に明確な境界線は存在しない。一般の暗号参加者はプライベート市場にアクセスできないため、彼らが関心のあるプラットフォームで露出を得る唯一の手段は、そこにコミットメントを示し、意味のある活動を行うことである。

少額投資家が暗号プロジェクトの初期ラウンドに小さな金額を簡単に投資できないため、現在のトークン発行メカニズムは、ユーザーが有望だと考えるプロジェクトに対してシビル行為を行うことを強いている。そのため、今サイクルでは、2020年のLINKや2023年のSOLのように、コミュニティが結束して富を築くことはない。今のトークン発行方式では、コミュニティが低評価で早期に露出を得ることはできないのだ。

そのため、エアドロップを行うスタートアップ企業に対するTwitter上での攻撃がますます一般的になっている――これは、コミュニティがプロジェクトの有効なステークホルダーとして自身の願望を表現できないことの必然的帰結である。「代表なしに課税なし!」という趣旨がここにある。

さらにもう一つの潜在的問題も無視できない:利潤目的の資本が搾取的にトークンを取得し、放出してしまうことだ。小投資家がスタートアップの初期段階で投資する手段を持たない以上、こうした強い意思を持つ投資家は、毒性の高い雇われ農場労働者とエアドロップを巡って競わざるを得ず、両者の間に識別可能な違いはほとんどない。

不適切な均衡

「ポイント」メタは、あまりに露骨すぎて持続可能ではない。SECも詐欺師たちもそれを狙っており、双方が自らの利益のために利用しようとしている。

我々は別の戦略へと移行せざるを得なくなるだろう。その戦略が、多くの初期コミュニティのステークホルダーを富ませる一方で、SECを刺激しないことを願っている。残念ながら、トークン発行に関する規制規定がない限り、それは空想にすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News