モジュラー化が見過ごされている領域:実行、決済、集約レイヤー

TechFlow厳選深潮セレクト

モジュラー化が見過ごされている領域:実行、決済、集約レイヤー

モジュール型スタックにおいて注目すべきはDA層やソートレイヤーだけではない。

執筆:Bridget Harris

翻訳:Luffy,Foresight News

モジュラースタックの各構成要素は、注目度や革新性という点で同等というわけではない。データ可用性(DA)層やソートレイヤーではこれまで多くのプロジェクトが革新を遂げてきたが、実行層と決済層がモジュラースタックの一部として注目されるようになったのは最近のことだ。

共有ソーター分野は競争が激しく、Espresso、Astria、Radius、Rome、Madaraといった多数のプロジェクトが市場シェアを争っている。またCalderaやConduitのようなRaaSプロバイダーもおり、それらは自プラットフォーム上に構築されるRollup向けに共有ソーターを開発している。こうしたRaaSプロバイダーは、基盤となるビジネスモデルが完全にソート収益に依存していないため、Rollupに対してより有利な料金を提供できる。一方で、多くのRollupはソーターから得られる収益を確保するために、独自のソーターを運用することを選んでいる。

DA分野と比較して、ソーターマーケットは独特である。DA分野は事実上Celestia、Avail、EigenDAによる寡占状態にある。このため、この3大巨人以外の新規参入者にとっては、この分野で成功し、既存の秩序を覆すことは極めて難しい。プロジェクトは「既存」の選択肢(イーサリアム)を利用するか、自身の技術スタックのタイプや整合性に基づいて成熟したDAレイヤーのいずれかを選ぶことになる。DAレイヤーを利用することでコストを大幅に節約できるが、ソーター部分を外部委託することは(セキュリティではなく費用面での観点から)明らかに最適な選択とは言えない。なぜなら、ソーターからの収益放棄には機会費用が伴うからだ。また、多くの人々はDAがいずれ商品化されると考えているが、暗号資産業界においては、強力な流動性のモートガードと、ユニークで(複製困難な)基盤技術が組み合わさることで、スタック内の特定レイヤーを商品化することは極めて困難であることが示されている。これらの議論のいかんにかかわらず、現在も多くのDAおよびソーター製品が登場している。要するに、あるモジュラースタックにおいて「各サービスには数個の競合が存在する」という状況だ。

私は、実行層と決済層(および集約層)は相対的にまだ十分に探求されていないと考えるが、これらは新たな方法で反復進化を始め、モジュラースタックの他の部分とより良く整合する方向へと進んでいる。

実行層と決済層の関係

実行層と決済層は密接に統合されており、決済層は状態実行の最終結果を定義する場所となることができる。また、決済層は実行層の結果に追加機能を付与し、実行層をより強力かつ安全にすることができる。これは実際にはさまざまな機能を意味する可能性があり、たとえば決済層が実行層における詐欺紛争の解決、証明の検証、あるいは他の実行層との接続を行う環境として機能する場合がある。

注目に値するのは、Repyh Labsのように、自らのプロトコル内でカスタム実行環境の開発を直接サポートしているチームもあることだ。同社はDeltaという名のL1を構築している。これは本質的にモジュラースタックとは正反対の設計だが、一元的な環境の中で柔軟性を提供でき、技術的互換性のメリットもある。なぜなら、各モジュラースタックの部分を手動で統合する時間が必要ないためだ。もちろん、デメリットもあり、流動性の観点から見ると孤立しており、自分の設計に最適なモジュラー層を選べず、コストも高くなる。

他方で、特定のコア機能またはアプリケーションに特化したL1を構築するチームもある。Hyperliquidはその一例であり、同社はネイティブの主力アプリケーション(永続取引プラットフォーム)のために専用のL1を構築している。ユーザーはArbitrumからクロスチェーンする必要があるが、コアアーキテクチャはCosmos SDKやその他のフレームワークに依存していないため、主要ユースケースに合わせて反復的なカスタマイズと最適化が可能となっている。

実行層の進展

前回のサイクルでは、汎用alt-L1がイーサリアムに対して唯一優位だったのは高いスループットであった。つまり、プロジェクトがパフォーマンスを大幅に向上させたい場合、基本的に自前のL1をゼロから構築せざるを得なかった。これは主に、イーサリアム自体がまだその技術を持っていなかったためだ。歴史的には、効率性メカニズムを汎用プロトコルに直接埋め込むことを意味していた。今回のサイクルでは、こうしたパフォーマンス改善はモジュラー設計によって達成され、しかも最も重要なスマートコントラクトプラットフォームであるイーサリアム上で実現されている。これにより、既存のプロジェクトも新規プロジェクトも、イーサリアムの流動性、セキュリティ、コミュニティのモートガードを犠牲にすることなく、新しい実行層インフラを利用できるようになっている。

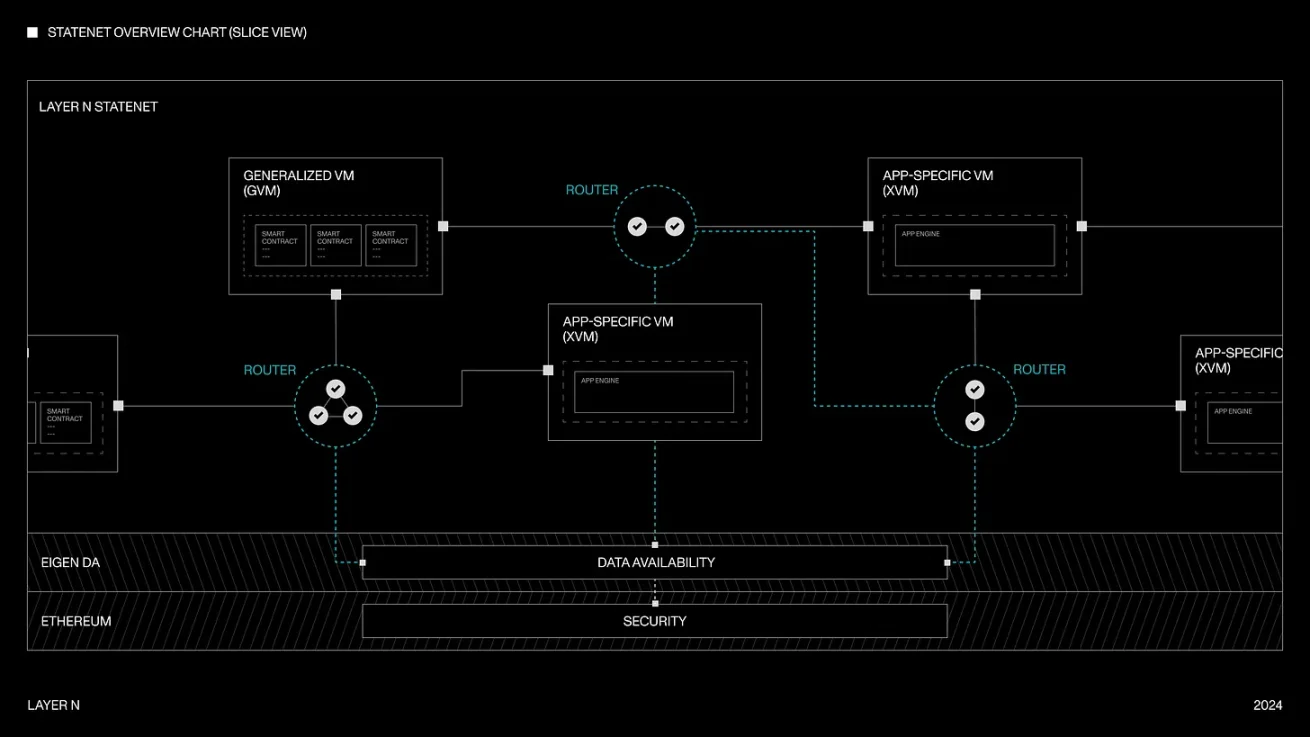

現在、共有ネットワークの一部として、異なるVM(実行環境)のミックス&マッチがますます進んでおり、開発者には柔軟性と実行層におけるより良いカスタマイズ性が提供されている。例えば、Layer Nは、開発者が共有ステートマシン上に汎用Rollupノード(SolanaVM、MoveVMなど実行環境として)やアプリケーション固有のRollupノード(永続DEX、オーダーブックDEXなど)を稼働させることを可能にしている。また、こうした異なるVMアーキテクチャ間で完全な相互運用性と共有流動性を実現しようとしている。これは歴史的に、大規模に実施することが困難なオンチェーンエンジニアリング課題だった。Layer N上の各アプリケーションは、コンセンサスの面で遅延なしに非同期メッセージを送信でき、これは通常、暗号資産における「通信オーバーヘッド」問題となる。各xVMは、RocksDB、LevelDB、あるいはカスタムの同期/非同期データベースを新たに作成するなど、異なるデータベースアーキテクチャを使用できる。相互運用性は「スナップショットシステム」(Chandy-Lamportアルゴリズムに類似したアルゴリズム)によって実現され、これによりチェーンはシステム停止なしに非同期的に新しいブロックへと移行できる。セキュリティ面では、状態遷移が正しくない場合、詐欺証明を提出できる。この設計により、実行時間を最小限に抑えつつ、ネットワーク全体のスループットを最大化することを目指している。

Layer N

カスタマイズをさらに推し進めようとしているMovement Labsは、AptosやSuiなどのネットワークで使用されているMove言語をVM/実行層に活用している。Moveは他のフレームワークと比べて、主にセキュリティと開発者の柔軟性という点で構造的な利点を持つ。これは歴史的に、既存技術を使ってオンチェーンアプリを構築する際の二大課題だった。重要なことに、開発者はSolidityのみを記述してMovement上にデプロイすることも可能だ。これを実現するために、MovementはMoveスタックとも併用可能な、バイトコード完全互換のEVMランタイムを作成した。彼らのRollupであるM2はBlockSTMの並列化を活用しており、これにより高いスループットを実現しつつ、イーサリアムの流動性モートガードへのアクセスも維持している(歴史的に、BlockSTMはAptosのようなalt L1でのみ使用されてきたが、Aptosは明らかにEVM互換性を欠いている)。

MegaETHも実行層分野の進歩を推進しており、特にその並列化エンジンとメモリデータベースを通じて、ソーターが全状態をメモリ内に保持できるようにしている。アーキテクチャ面では、以下を採用している:

-

ネイティブコードコンパイルにより、L2のパフォーマンスがさらに向上する(契約の計算負荷が高いほどプログラムは大幅に高速化され、負荷が高くなくても約2倍以上の加速が得られる)。

-

比較的中央集権的なブロック生成だが、分散型のブロック検証と確定処理。

-

効率的な状態同期により、フルノードは取引を再実行する必要はなく、状態の増分を把握すれば、それをローカルデータベースに適用できる。

-

Merkle木の更新構造(通常、木の更新は大量のストレージを消費するが)、彼らのアプローチはメモリとディスクの両方に効率的な新しいtrieデータ構造である。メモリ内計算により、チェーンの状態をメモリに圧縮できるため、取引実行時にディスクではなくメモリのみにアクセスすればよい。

モジュラースタックの一部として、最近探索・反復されたもう一つの設計は、証明集約(proof aggregation)である。これは複数の簡潔な証明を単一の簡潔な証明にまとめるプロバイダーを指す。まず、集約層とそれが暗号分野で持つ歴史および現在のトレンドについて全体的に考察しよう。

集約層の価値

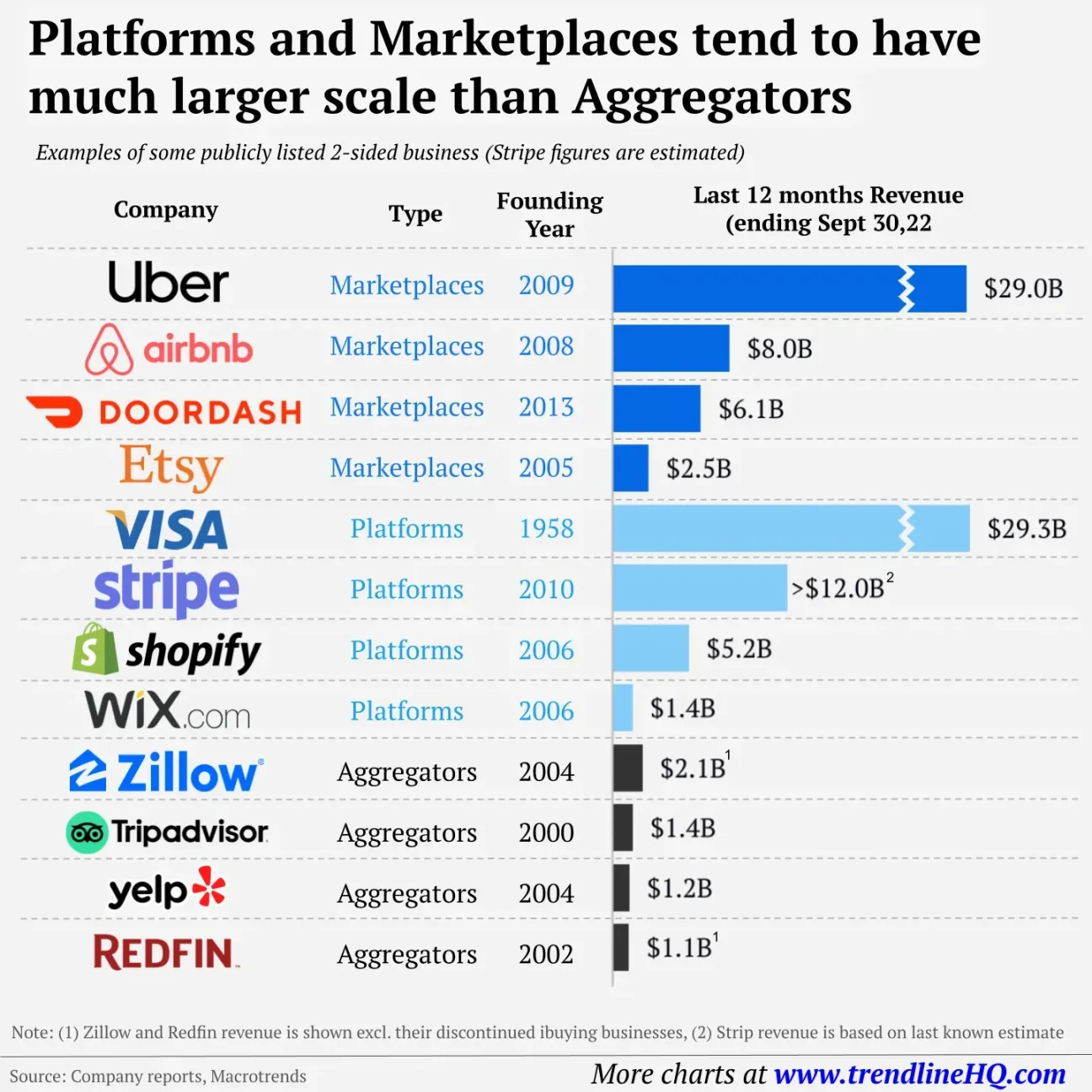

歴史的に、非暗号通貨市場では、アグリゲーターの市場シェアはプラットフォームよりも小さかった:

これが暗号通貨のすべてに当てはまるかどうかは不明だが、分散型取引所(DEX)、クロスチェーンブリッジ、貸借プロトコルに関しては、この結論は依然として妥当である。

たとえば、1inchと0x(主要なDEXアグリゲーター2社)の時価総額は合わせて約10億ドルで、Uniswapの約76億ドルに比べてごくわずかである。クロスチェーンブリッジでも同様で、Acrossなどのプラットフォームと比較すると、Li.FiやSocket/Bungeeなどのクロスチェーンブリッジアグリゲーターの市場シェアは小さい。Socketは15種類の異なるクロスチェーンブリッジをサポートしているが、その総クロスチェーン取引量は実際にはAcrossとほぼ同じ程度(Socket―22億ドル、Across―17億ドル)であり、AcrossはSocket/Bungeeの最近の取引量のごく一部にすぎない。

貸借分野では、Yearn Financeが最初の分散型貸借利回りアグリゲータープロトコルであり、現在の時価総額は約2.5億ドル。一方で、Aave(約14億ドル)やCompound(約5.6億ドル)などのプラットフォームはそれより高い評価を受けている。

伝統的金融市場でも同様の状況が見られる。例えば、ICE(インターコンチネンタル取引所)USとシカゴマーカンタイル取引所グループ(CME)の時価総額はそれぞれ約750億ドルだが、Charles SchwabやRobinhoodのような「アグリゲーター」はそれぞれ約1,320億ドル、約150億ドルの時価総額を持っている。Charles SchwabはICEやCMEなど多数の取引所に注文をルーティングしているが、それらを通じてルーティングされる取引量の割合は、時価総額のシェアに比例していない。Robinhoodは毎月約1.19億枚のオプションコントラクトを処理しているのに対し、ICEは約3,500万枚――しかもオプションコントラクトはRobinhoodのビジネスモデルの中核的部分ですらない。にもかかわらず、公開市場での評価額においてICEはRobinhoodより約5倍高い。つまり、アプリケーションレベルの集約インターフェースとして、Charles SchwabやRobinhoodは顧客の注文フローを各取引所にルーティングしているが、取引量が大きくても、ICEやCMEほどの評価は得られていない。

消費者としては、アグリゲーターにあまり価値を与えていない。

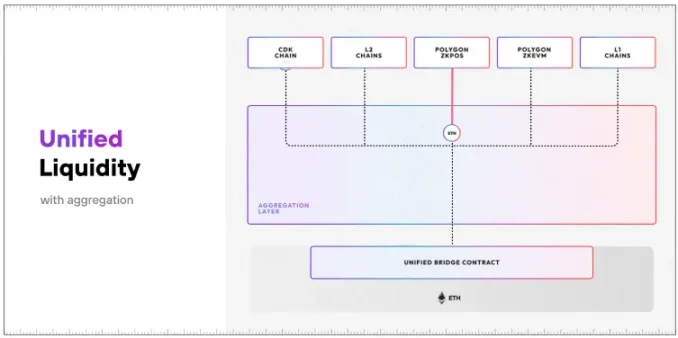

ただし、集約層が製品/プラットフォーム/チェーンに組み込まれる場合には、暗号通貨ではこの限りではないかもしれない。もしアグリゲーターがチェーンに直接かつ緊密に統合されるならば、明らかにそれは異なるアーキテクチャであり、それがどのように発展するか非常に興味深い。一例がPolygonのAggLayerであり、開発者は簡単に自らのL1やL2をネットワークに接続でき、証明を集約し、CDKを使用するチェーン間で統一された流動性レイヤーを実現できる。

AggLayer

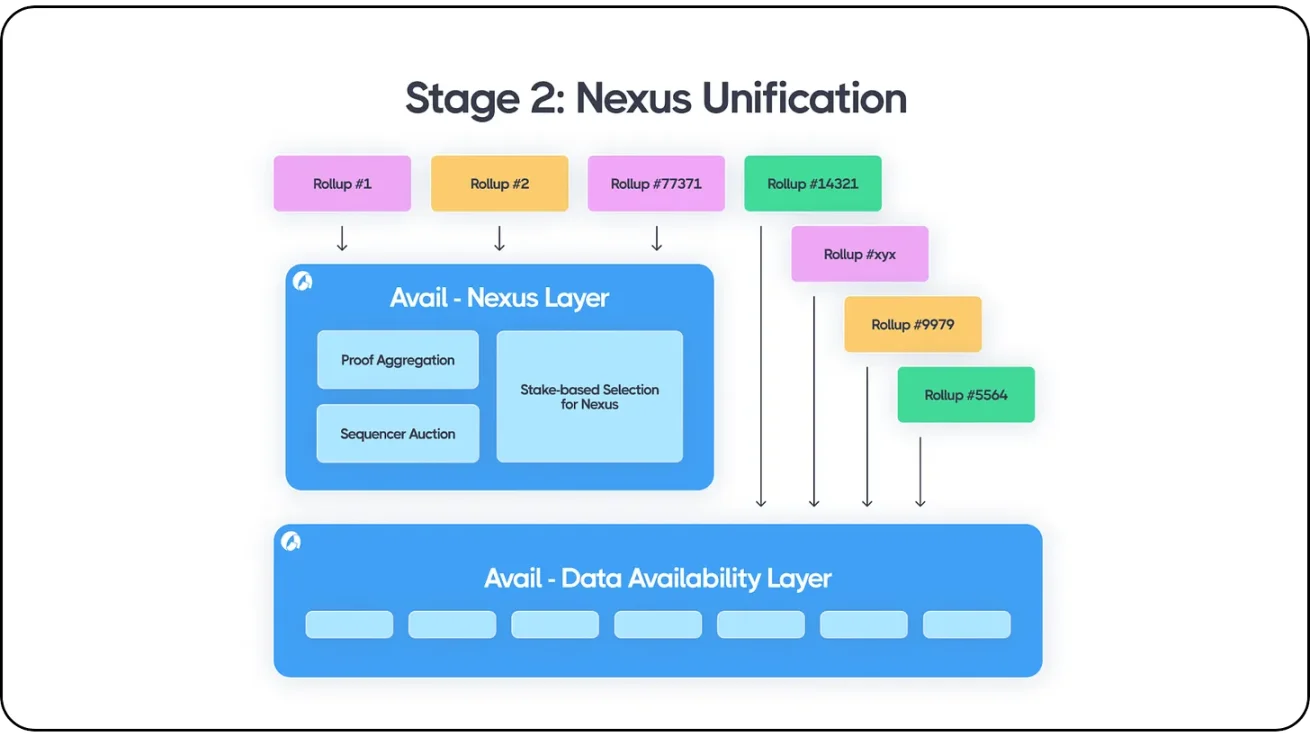

このモデルは、AvailのNexus相互運用性レイヤーと同様に動作する。Nexusには証明集約とソートオークションメカニズムが含まれており、これによりDA製品がさらに強力になる。PolygonのAggLayerと同様に、Availに統合された各チェーンやRollupは、Availの既存エコシステム内で相互にやり取りできる。さらに、Availはイーサリアム、すべてのイーサリアムRollup、Cosmosチェーン、Avail Rollup、Celestia Rollup、Validiums、Optimiums、Polkadotのパラレルチェーンなど、さまざまなブロックチェーンプラットフォームやRollupからの順序付けられた取引データをプールしている。どのエコシステムの開発者でも、AvailのDAレイヤー上に無許可で構築しながらAvail Nexusを利用でき、Nexusはエコシステム横断的な証明集約とメッセージ転送に使用できる。

Avail Nexus

Nebraは証明集約と決済に焦点を当てており、異なる証明システム間での集約が可能。たとえば、xyzシステムの証明とabcシステムの証明を集約し、agg_xyzabcという単一の証明を作成する(証明システム内での集約であれば、agg_xyzとagg_abcが別々に生成される)。このアーキテクチャはUniPlonKを採用しており、回路シリーズの検証者作業を標準化することで、異なるPlonK回路間での証明検証をより効率的かつ実現可能にする。本質的には、ゼロ知識証明自体(再帰的SNARK)を用いて、これらのシステムにおけるボトルネックとなる検証部分を拡張している。顧客にとって、「ラストマイル」の決済が容易になり、Nebraがすべてのバッチ集約と決済を処理するため、チームはAPIコントラクト呼び出しを変更するだけで済む。

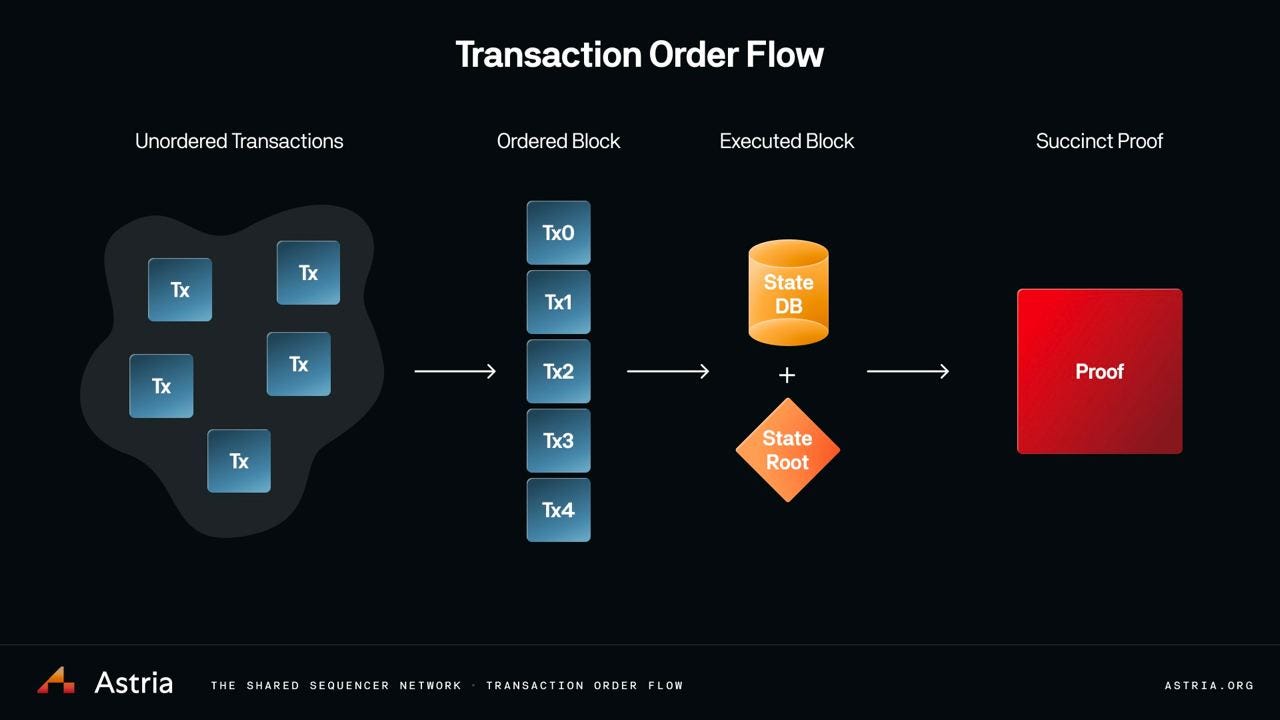

Astriaも、共有ソーターと証明集約がどのように連携するかに関する興味深い設計を研究している。実行部分はRollup自体に任せており、Rollupは共有ソーターの指定された名前空間上で実行層ソフトウェアを稼働させる。これは本質的に「実行API」であり、Rollupがソートレイヤーのデータを受け取る方法である。ここに有効性証明のサポートを簡単に追加でき、ブロックがEVMステートマシンのルールに違反していないことを保証できる。

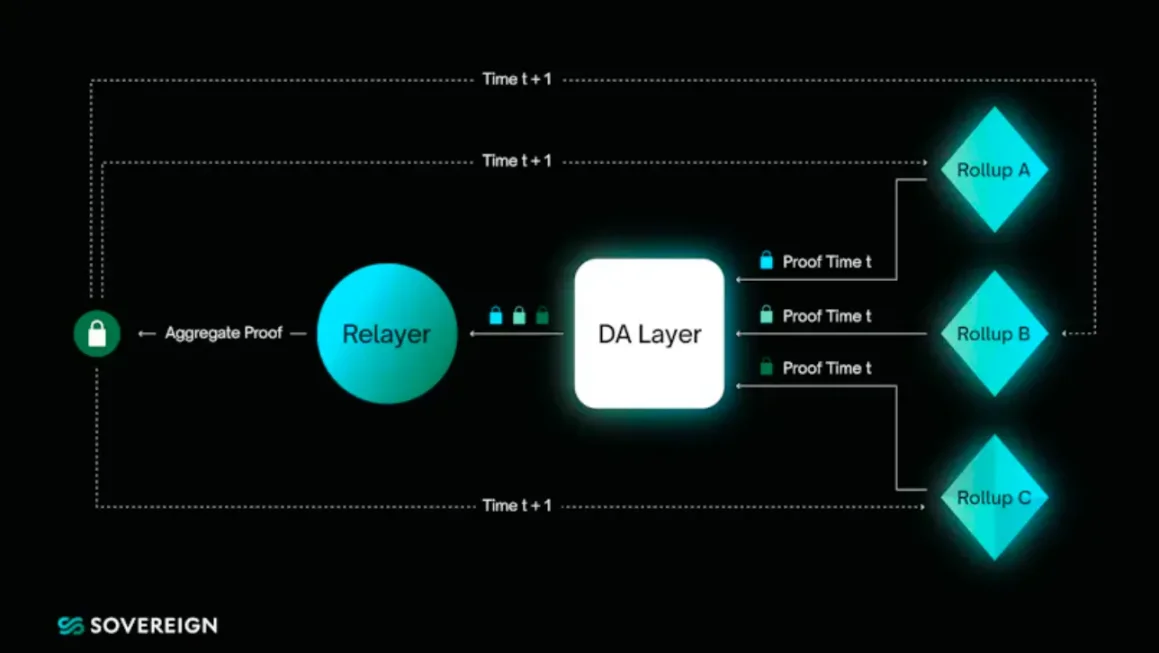

ここで、Astriaのような製品は#1 → #2プロセス(未整列取引 → 整列ブロック)を担当し、実行層/Rollupノードが#2 → #3を担い、Nebraのようなプロトコルがラストマイルの#3 → #4(実行済みブロック → 簡潔な証明)を担当する。理論上、Nebraは第五段階となり、証明を集約してから検証を行うことも可能だ。Sovereign Labsも最後のステップに類似した概念を研究しており、証明集約に基づくクロスチェーンブリッジがそのアーキテクチャの中核を成している。

全体として、一部のアプリケーション層は基盤インフラを持つようになってきている。これは、基盤スタックを制御しない場合、上位のアプリケーションだけを維持してもインセンティブの問題や高いユーザー採用コストが生じる可能性があるためだ。一方で、競争と技術進歩が継続的にインフラコストを押し下げており、アプリケーション/アプリチェーンがモジュラー部品と統合する費用も安くなっている。私はこのダイナミクスが今後さらに強化されると信じており、少なくとも現時点ではそうだと考えている。

こうしたすべての革新(実行層、決済層、集約層)により、より高い効率性、より簡単な統合、より強力な相互運用性、より低いコストが可能になる。これらすべては最終的に、ユーザーにより良いアプリケーションを、開発者により良い開発体験をもたらす。これは成功する組み合わせであり、さらなる革新と、より速い革新スピードを促進するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News