需要根据供需角度分析香港加密现货ETF的影响

TechFlow厳選深潮セレクト

需要根据供需角度分析香港加密现货ETF的影响

しかし、中長期的に見ると、香港の暗号資産ETFの実物による申込・換金メカニズムは、暗号資産が従来の金融資産に転換されるための経路を提供している。

著者:Tom Analysis、SoSoValue 入駐リサーチャー

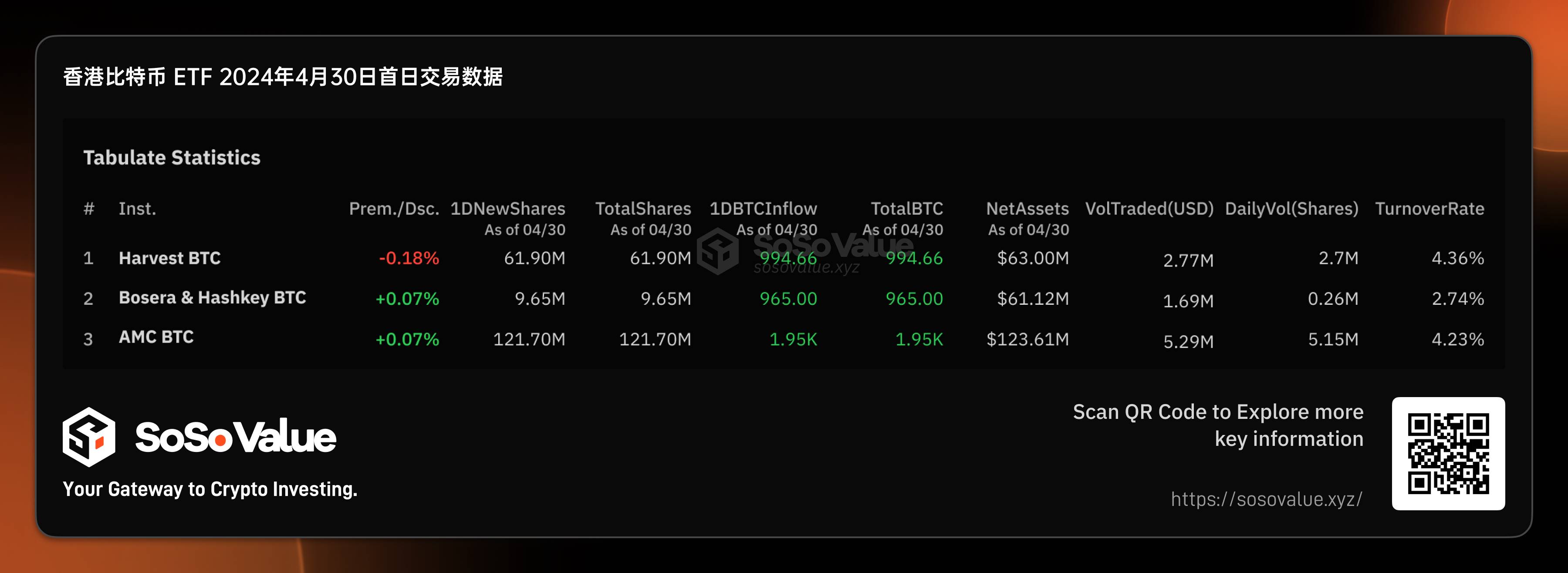

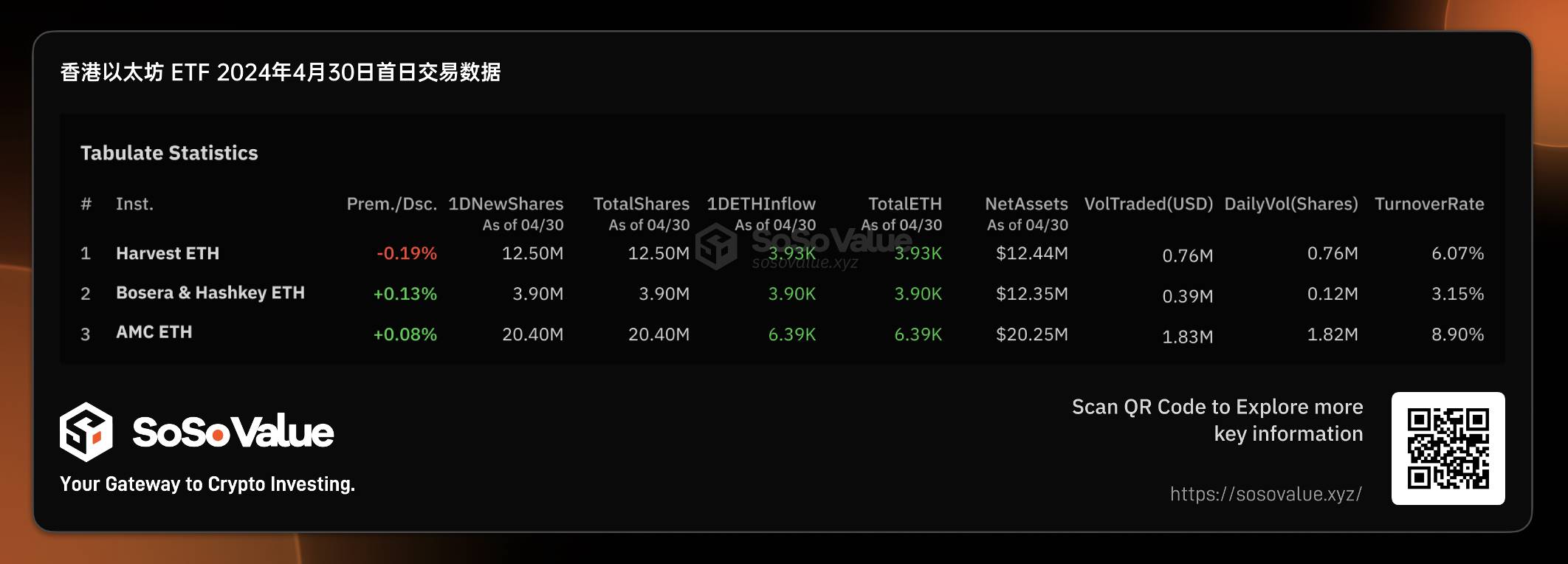

香港証券先物取引委員会(SFC)が正式にバーチャル資産現物ETFの承認リストを公表し、华夏(香港)、嘉実国際、博時国際が上場するビットコイン現物ETFおよびイーサリアム現物ETFが含まれた。この6本の現物ETFは4月25日から26日にかけて新規購入申込み(IPO)を開始し、4月30日に香港証券取引所(HKEX)に上場した。

IPOによる購入申し込みを通じて、6本の香港現物ETFは良好な初期規模を達成した。SoSo Valueのデータによると、3本のビットコインETFの純資産総額は2.48億米ドル、3本のイーサリアムETFは4500万米ドルで、合計約3億米ドルに達している。一方、米国のビットコイン現物ETFでは、信託からETFに移行したグレイスケール(GBTC)を除くと、初日の純資産総額はわずか1.3億米ドルであった。

しかし初日の取引高に関しては、香港の暗号資産ETFは米国に大きく及ばない。SoSo Valueのデータによると、6本の香港暗号資産ETFの4月30日の初日取引高はわずか1270万米ドルであり、米国ETFの上場初日取引高46.6億米ドルと比べて極めて低い。

我々は、香港の暗号資産ETFにおいて初期規模と初日取引高の間に著しい不均衡があることを確認した。香港の現物ETFは最終的にどの程度の規模に達するのか、暗号市場にどのような影響を与えるのか、また関連投資機会をどう捉えるべきかについて、筆者は香港ETFの需給関係に着目して分析を行う。

図1:香港暗号資産現物ETF概要(データ提供:SoSo Value)

需要側:中国本土の人民元投資家の購入不可により、追加資金流入の可能性が限定的で取引高が低調にとどまる

今回の香港暗号資産ETFは、投資家資格に対して依然として厳しい制限があり、中国本土の投資家は取引に参加できない。富途証券を例に挙げると、口座開設者が中国本土および米国の居住者でないことが条件となっており、その場合のみ取引が可能となる。市場が期待していた中国本土資金による「南向港股通」経由での取引は現時点では認められておらず、今後も長期間にわたり実現は難しい見込みである。

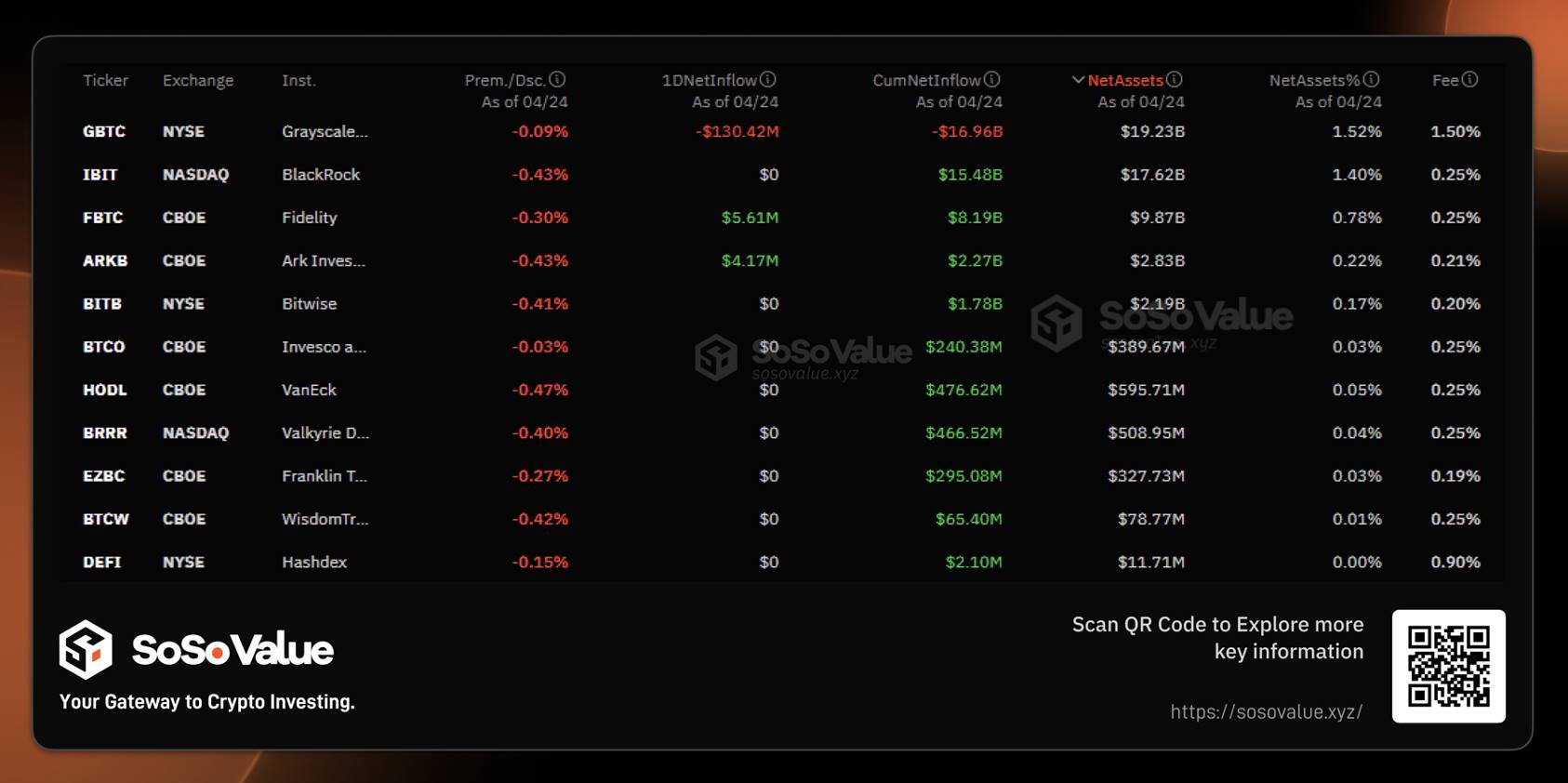

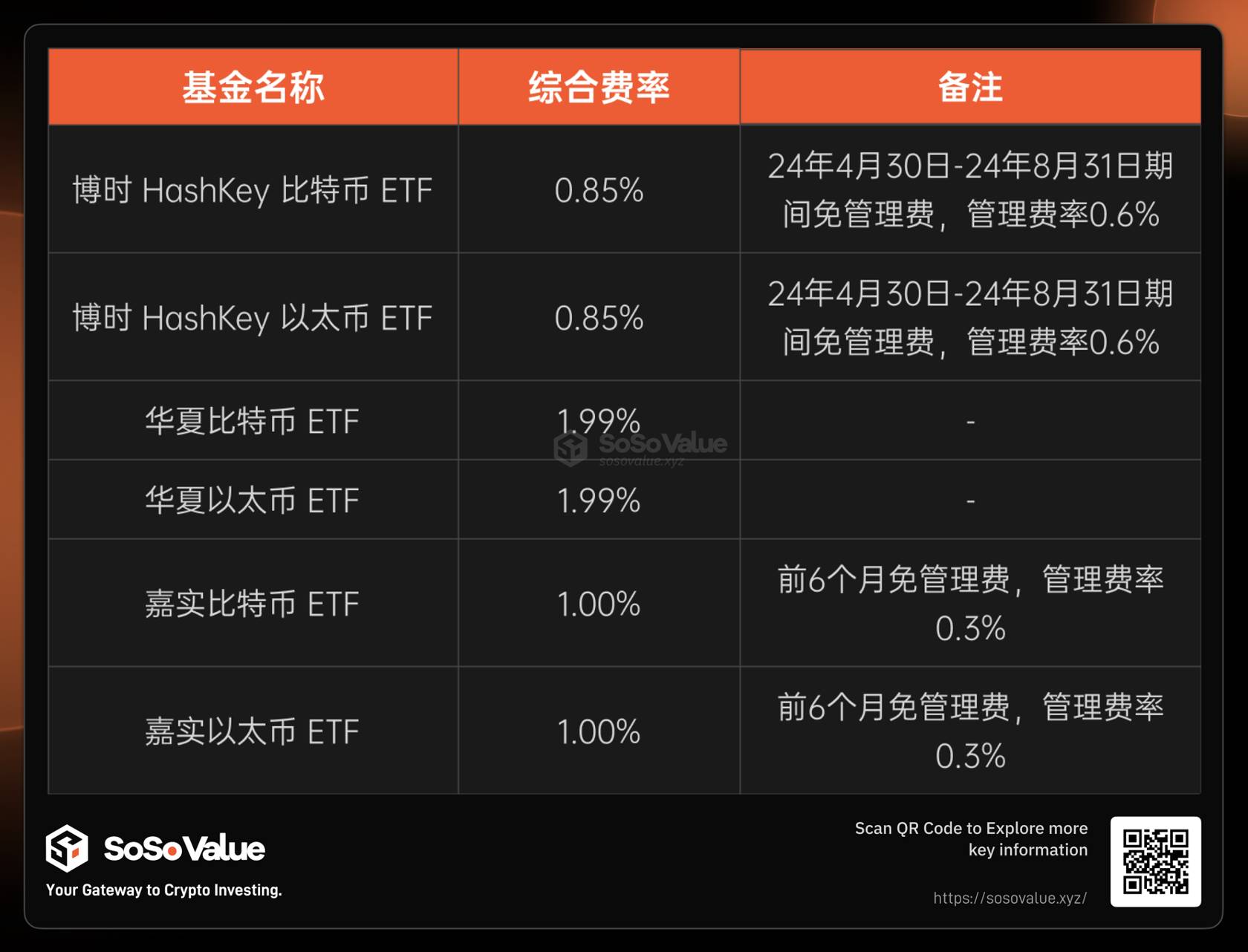

費用面でも、香港の暗号資産ETFは競争優位性に欠けるため、長期保有を目指す機関投資家にとっては魅力が薄い。SoSo Valueのデータによると、米国の11本のビットコイン現物ETFのうち、グレイスケールやHashdexを除き、IBIT、CBOEなど規模の大きいETFの管理手数料はいずれも約0.25%であるのに対し、香港の3本のビットコインETFは総合的な手数料が比較的高い。华夏が1.99%、嘉実が1.00%、最も低い博時でも0.85%となっている。短期間の管理手数料減免措置があったとしても、依然としてコスト面での優位性はない。この手数料の差異により、暗号市場の将来性を見込んで長期保有を検討する機関投資家にとっては、米国のビットコインETFの方が保有コストが低い。

今後の需要側の資金源としては主に以下の2つが考えられる:1)香港の個人投資家。香港身分証明書を持つ個人投資家にとっては、香港暗号資産ETFの購入ハードルが低い。例えば米国のビットコイン現物ETFを購入するには「プロフェッショナル投資家(PI)」資格が必要であり、その取得には800万香港ドルの投資ポートフォリオまたは4000万香港ドルの総資産額の証明が求められる。一方、今回香港のビットコイン現物ETFは個人投資家にも取引を許可しており、さらにアジア時間帯に適した取引時間が設定されており、これは重要な追加需要につながる。2)イーサリアムに興味を持つ従来型投資家。香港のイーサリアム現物ETFは世界初の上場であり、自ら暗号資産を保有することが実質的に困難ながらも、イーサリアムの将来性を評価する投資家にとって新たな投資手段となる可能性がある。

図2:米国ビットコイン現物ETFの手数料状況(データ提供:SoSo Value)

図3:香港暗号資産現物ETFの手数料状況(データ提供:SoSo Value整理)

供給側:実物による申込・換金(in-kind)方式がETFの供給量を増加させ、初期規模を拡大

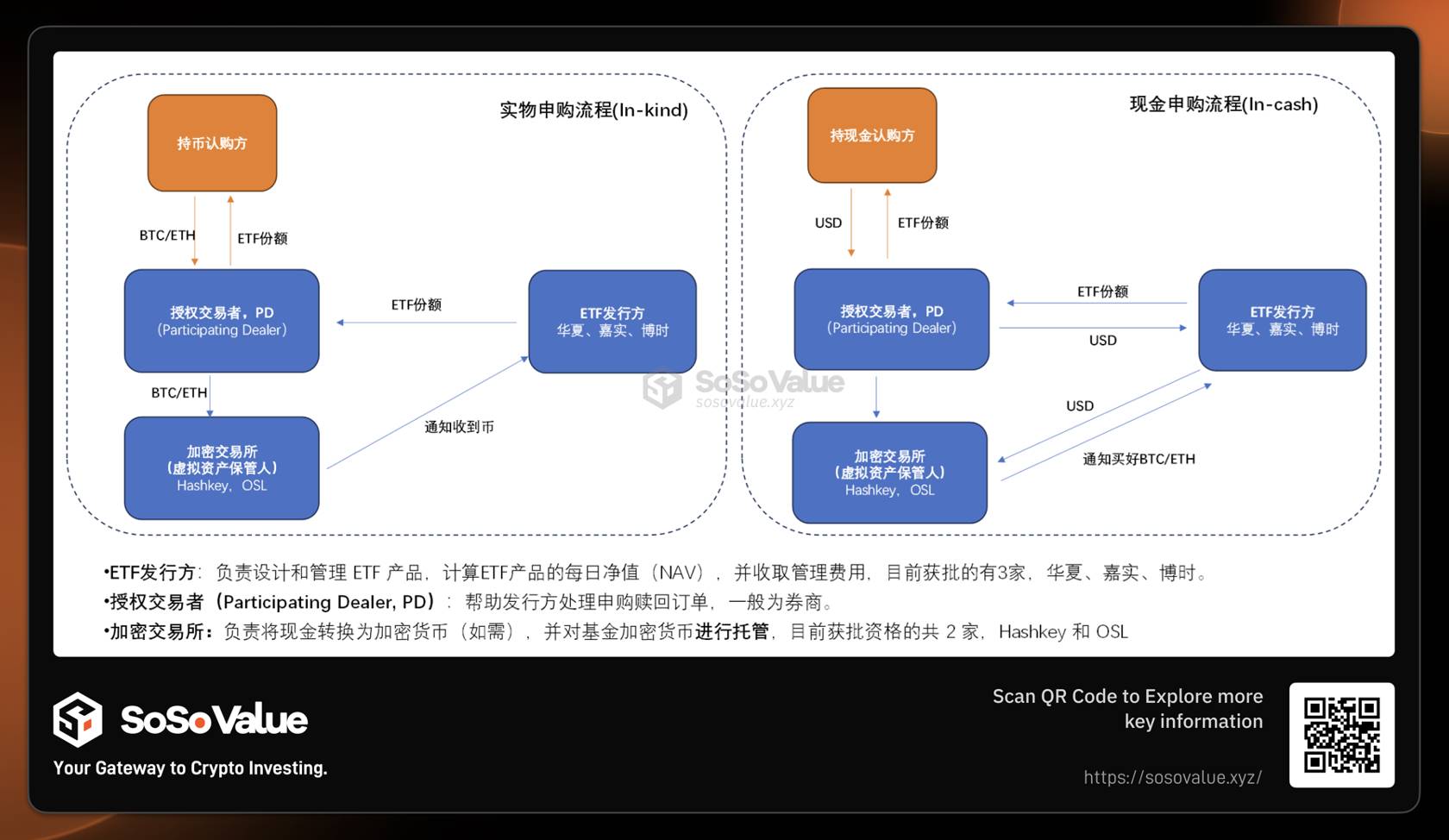

香港の暗号資産現物ETFと米国のビットコイン現物ETF最大の違いは、現金による申込・換金(in-cash)に加え、実物による申込・換金(in-kind)方式を新たに導入している点にある。この点が直接的に、ETFシェアの供給側における違いを生み出している。

実物による申込・換金とは、投資家がETFシェアの購入(新規作成)または換金を行う際に、現金ではなく暗号資産(ビットコインまたはイーサリアム)を使って交換できる仕組みを指す。購入時には、投資家が一定量の暗号資産をETF運用会社に提供し、対価としてETFシェアを受け取る。換金時には、ETFシェアを返却することで、対応する暗号資産を受け取ることができる。

図2に示す香港の暗号資産ETFにおける現金申込と実物申込のプロセスを比較すると、実物申込がもたらす2つの大きな違いが明らかになる:

1)保有者自身が保有する暗号資産で直接購入可能:マイナーなどの大口保有者にとって、保有するコインを容易にETFシェアに変換でき、その後の処理も柔軟である。ETFシェアは保有だけでなく、現金での換金や香港取引所での売却による現金化も可能であり、利便性が高い。

2)暗号市場全体に対する観点では、実物申込は市場への新たな資金流入をもたらさず、暗号資産の異なるアカウント間での移動にすぎない。一方、現金申込はブロックチェーン上の暗号資産に実際の買い需要を生じさせる。

したがって、香港の暗号資産ETFの購入者は、従来の現金購入者に加えて、暗号資産保有者も含まれることになる。各社が実物申込と現金申込の具体的割合を公表していないが、OSLが公開した情報によれば、初回の実物申込によるETFシェアの割合は50%を超える可能性がある。これが香港の暗号資産ETFの初期調達規模が約3億米ドルに達した理由であり、実物申込の貢献は非常に大きい。ただし一方で、これらの実物申込によって得られたETFシェアは、将来的な二次市場取引において売り圧力となる可能性もある。

図4:香港暗号資産現物ETFの実物申込 vs 現金申込プロセス比較

需給の統合分析から、割引・プレミアム率に注目し投資機会を捉える

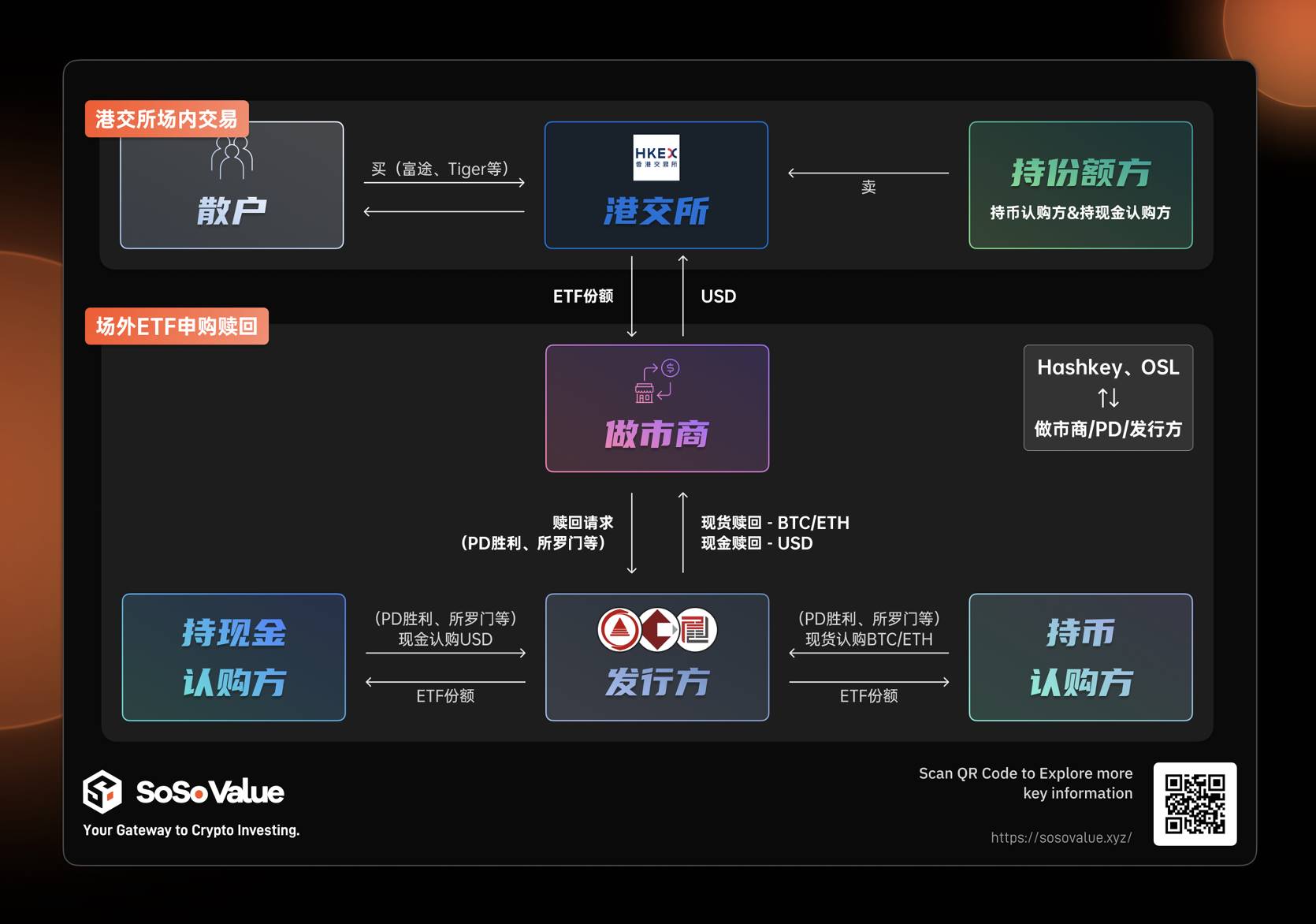

上記の需給両面の分析から、米国のビットコイン現物ETFとは異なり、Total Net Inflow(純資金流入額)を追跡することで、ETFがブロックチェーン上に与える新たな資金需要と暗号資産価格への影響を直感的に把握できる。一方、香港の暗号資産現物ETFは需給構造がより複雑であり、各ファンド会社が公表するデータからは実物申込と現金申込の量を明確に区別することはできない。このような状況下では、公開市場(HKEX)における割引・プレミアム率こそが、より有効な観察指標となる。

前述の分析通り、香港取引所における場内取引での割引・プレミアムは、需給双方の力関係を最もよく反映する。例えばETFに割引(ディスカウント)が生じた場合、売り意欲が強く供給過剰を示しており、マーケットメーカーは割引価格でETFシェアを購入し、その後ETF発行体に対して換金することで差益を得ようとする動機を持つ。結果としてETFの純資産額が縮小し、資金が流出し、暗号市場全体にネガティブな影響を与える。このプロセスは簡潔に次のようにまとめられる:ETF割引 → 売り圧力増 → 換金の可能性 → 暗号市場への悪影響。逆に、ETFにプレミアム(割高)が生じた場合は、買い需要が強く、新規申込が発生しやすくなり、暗号市場にポジティブな影響を与える。

SoSo Valueのデータによると、4月30日の終値時点で、嘉実のビットコイン現物ETF(3439.HK)とイーサリアム現物ETF(3179.HK)がそれぞれ-0.18%および-0.19%の負のプレミアムとなったものの、他の製品はすべて正のプレミアムを記録しており、取引中には最高で0.33%の正プレミアムも観測された。初日の売り圧力は抑え気味で、買い需要が相対的に強かった。ただし上場初日はマーケットメーカーの影響も大きいため、今後もこの割引・プレミアム率の推移を注視すべきである。もし正のプレミアムが継続すれば、投資家による新規申込、特にコイン保有者の参加が促進され、香港の暗号資産現物ETFの規模は5億米ドルの予想を上回る可能性がある。一方、負のプレミアムに転じた場合は、裁定取引によるETF換金や発行体による暗号資産売却が引き起こされ、暗号市場の下落リスクに注意が必要である。

図5:香港暗号資産現物ETFの需給影響メカニズム(データ提供:SoSo Value整理)

香港の暗号資産ETFが投資家にもたらすもう一つの重要な価値:暗号資産から取引可能な金融資産への変換・流通経路の拡充

香港の暗号資産現物ETFの迅速な承認は、短期的には米国現物ETFほどの市場インパクトを持たないかもしれない。しかし中長期的には、香港ETFの実物申込・換金メカニズムが、暗号資産を伝統的金融資産へと変換する新たなルートを提供している。実物申込を通じて暗号資産をETFシェアに変換でき、ETFシェアは伝統的金融市場における公正価値評価と流動性を持つため、暗号資産ETFの保有は伝統的金融市場における資産証明として機能する。これにより担保融資や構造化商品の構築など、さまざまなレバレッジ操作が可能となり、暗号資産と従来金融との接続がさらに強化され、暗号資産の価値がより適切に反映・実現される。

より広い視野と長期的観点から見ると、香港がビットコインおよびイーサリアムの現物ETFを承認したことは、グローバル暗号市場における重要な一歩であり、華人圏の金融構造に長期的に影響を与え、暗号資産が世界的な金融システムの中でさらに合法化される重要なプロセスとなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News