EigenLayerのローンチに際して、設計原理と将来の発展について包括的に理解する

TechFlow厳選深潮セレクト

EigenLayerのローンチに際して、設計原理と将来の発展について包括的に理解する

そのメインネットのリリースによるフルオペレーション開始に伴い、イーサリアムに一部の人々が期待する新たなDeFi Summerをもたらすかどうかについて、EigenLayerを注視する必要がある。

執筆:Despread

編集・翻訳:TechFlow

1. はじめに

2023年下半期以降、待望されていたビットコイン現物ETFが承認され、機関投資家の大量資金流入を引き起こした。その結果、ビットコイン価格は2021年11月以来、約4年ぶりの高値を更新した。この期間中、バイナンスやUpbitといった中心化取引所(CEX)の取引量は1兆ドルを超えたほか、CEXモバイルアプリの普及率も上昇し、個人投資家の市場参加度が高まっていることが示された。

さらに、投資家は資産をCEXから引き出し、DeFi(分散型金融)でデジタル資産の利子を得たりエアドロップを受け取ったりする活動も増加している。これにより、DeFi分野の総ロック価値(TVL)は昨年下半期と比較して2倍に増加した。

これらの動向の中で、イーサリアムネットワークを基盤とするEigenLayerは、2024年初頭から現在までにTVLが約10倍に拡大し、DeFiプロトコルのTVLランキングでも急速に第3位に躍り出た。このTVLの著しい成長は、DeFi全体のTVL上昇にも大きな影響を与えている。

EigenLayerは、「再ステーキング(restaking)」という新機能を提案し、イーサリアムネットワークの検証のためにステーキングされたETHを活用することで、他のプロトコルとセキュリティを共有しつつ、参加者に追加の利回りを提供している。この仕組みにより、資本およびセキュリティ効率を最大化しようとする構想が評価され、a16zを含む多くの暗号VCから合計1億6000万ドルの投資を獲得した。

また、各種ポイントシステムを活用したエアドロップが注目を集める中、投資家の期待値を高めている。さまざまな派生プロトコルを通じてポイントシステムを極限まで活用することで、EigenLayerのTVLは年初以来、直線的に上昇し続けている。

本稿では、EigenLayer全体像に加え、さまざまな派生プロトコルとの相乗効果について詳しく解説する。

2. EigenLayerとは何か

イーサリアムネットワークが作業量証明(PoW)からステークベースのプルーフ・オブ・ステーク(PoS)コンセンサスへ移行した後、約98万のイーサリアム検証ノードがビーコンチェーン上で32ETHずつステーキングし、ネットワーク検証に参加している。PoSでは、ネットワークにステーキングされた価値が直接セキュリティに結びつくため、現在約3100万ETHがイーサリアムネットワークの信頼性を担保している。イーサリアムのDapp(分散型アプリケーション)は、スマートコントラクトを展開することで、この信頼性とセキュリティを共有できる。

しかし、ブリッジ、ソーターやオラクルなど「アクティブ検証サービス(AVS)」と呼ばれるプロトコルは、イーサリアムネットワークの機能だけでは重大な課題に直面している。これらはチェーン間の中継役として機能したり、イーサリアムより高速な同期を必要とするため、自らの信頼ネットワークを非中央集権的な方法で構築しなければならず、そのためには独自のコンセンサス機構を持つ必要がある。

イーサリアムのPoS構造と同様の仕組みで自らの信頼ネットワークを構築したいAVSは、ネットワーク立ち上げ時に以下のような問題に直面する:

-

プロジェクトの普及やステーカーの獲得手段が不足している

-

ステーカーは通常、ボラティリティが高く入手困難なAVSネイティブトークンを購入する必要があり、ETHと比べてアクセシビリティが低い

-

ステーカーは他の資産運用機会を放棄するため、ETH以上の年利(APY)を提供しなければならない。つまり、資本コストが高くなる

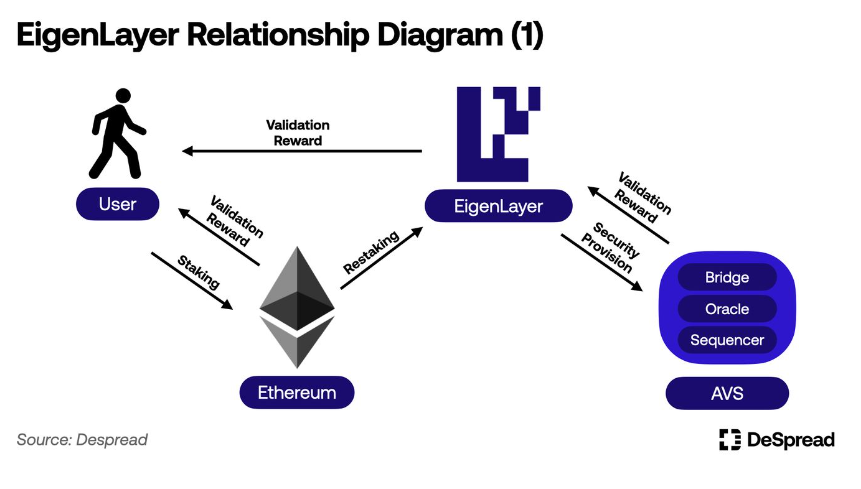

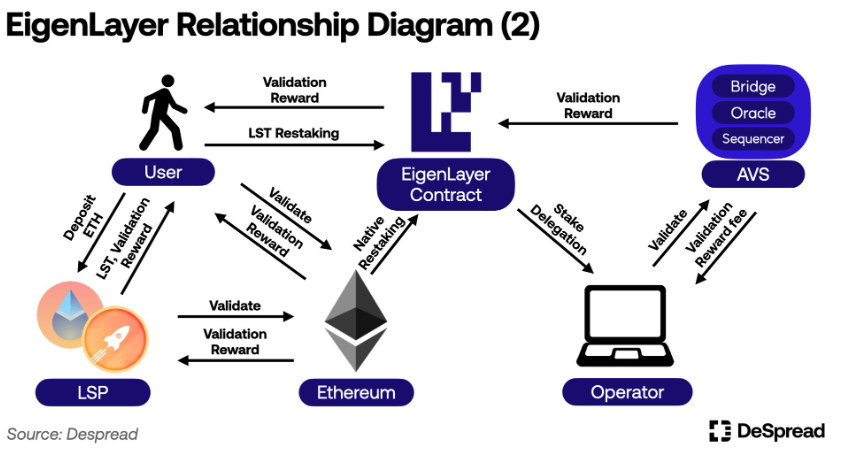

EigenLayerは「再ステーキング」という機能でこれらの問題を解決する。これは、イーサリアムのビーコンチェーンにステーキングされたETHを、AVSの検証にも再利用できるようにするものだ。再ステーキングにより、ステーカーは別のネットワークトークンを購入せず、ETHまたはLST(流動性ステークトークン)を使ってAVSの検証に参加し、追加報酬を得られる。一方、AVSにとっては、EigenLayerが集めた流動性に基づいて信頼ネットワークを構築できる環境を提供する。

2.1. 再ステーキングによるイーサリアムセキュリティの活用

現在、イーサリアムネットワークの検証者は、ネットワークセキュリティを損なう行為を行った場合、最大16ETHのスラッシングを受ける可能性がある(32ETHステークのうち)。ステーク済みETHが16ETH未満になると検証者資格を失う。つまり、ステークされた流動性を再利用する方法があれば、残高が16ETH以上あれば、最大16ETH分を他所で担保として活用しながら、引き続きイーサリアムの検証に参加できる可能性がある。

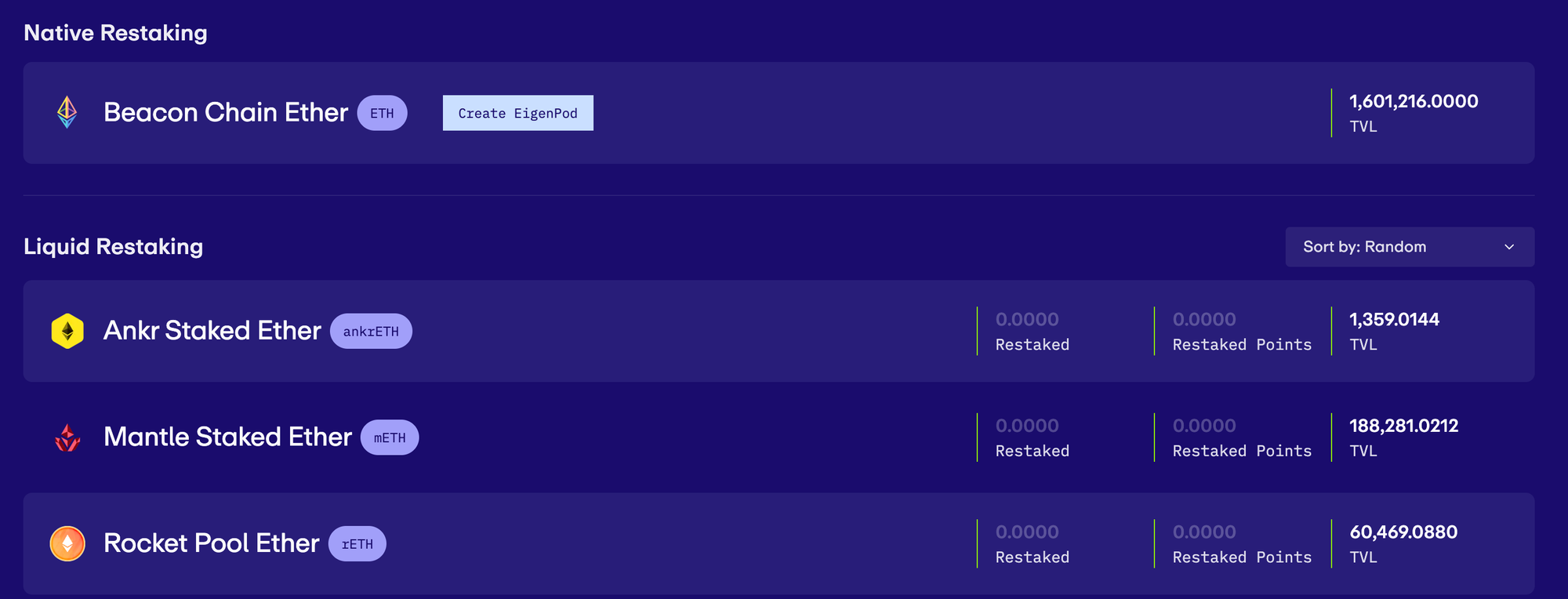

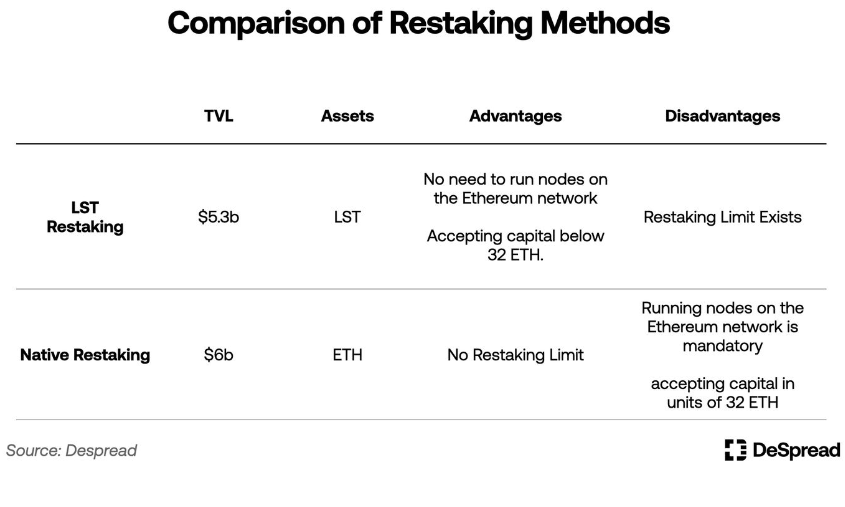

EigenLayerにおける再ステーキングとは、検証者のステーク済みETHの未使用部分を担保として、PoSアルゴリズムを使用するAVSのスラッシング条件に晒すことで、セキュリティを提供することを指す。現在、EigenLayerは2種類の再ステーキング方法をサポートしている:LST(流動性ステークトークン)の再ステーキングと、ネイティブ再ステーキングである。

LST再ステーキング:EigenLayer内では「流動的再ステーキング」と呼ばれているが、混同を避けるため、本稿では「LST再ステーキング」と呼称する。

2.1.1. LST再ステーキング

LST(流動性ステークトークン)は、LSP(流動性ステークプロトコル)が発行する預入証明書であり、ETH預入者とイーサリアムノードを運営する実体をつなぐ。LSPは、以下のイーサリアムネットワークのステーキング制限を解決する:

-

32ETH未満の資金でもイーサリアムネットワークの検証に参加し、報酬を得られる

-

LSTをDeFiプロトコルで使用して追加収益を得たり、アンステーク期間を待たずに市場で売却することで、事実上の流動性を確保できる

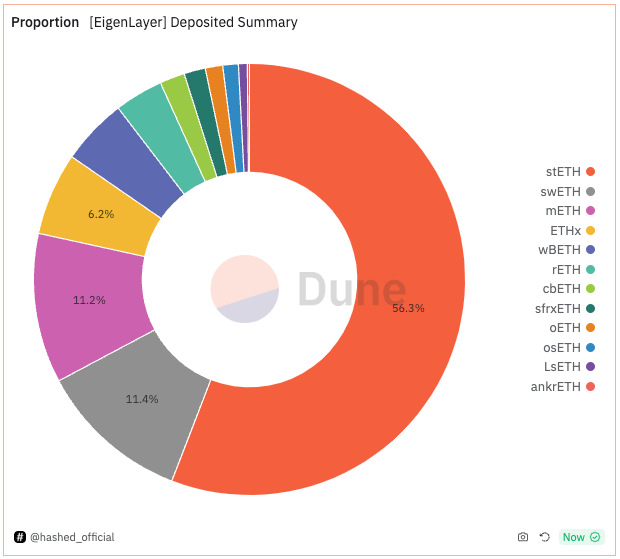

有名なLSPであるLido Financeは、現在約1000万ETHの預入がある。多くのDeFiプロトコルがLidoが発行するLST「stETH」を資産として採用しており、イーサリアムエコシステムのインフラとなっている。

EigenLayerは、イーサリアムネットワークの預入証明書であるLSTをEigenLayerのスマートコントラクトに預け、AVSの検証に参加し、AVSネットワークのペナルティ条件にさらされる仕組みを提供する。これをLST再ステーキングと呼ぶ。

2023年6月にメインネットをローンチして以来、EigenLayerはstETH、rETH、cbETHの再ステーキングをサポートし、現在では合計12種類のLST再ステーキングに対応している。

EigenLayer開発チームは、プロトコルの非中央集権性と中立性を確保するため、各LSTに対して制限を設けている。たとえば、特定期間のみLST再ステーキングの預入を受け付ける、あるいは単一のLSTがEigenLayerから得られるインセンティブやガバナンス参加権を最大33%に制限する措置などである。これまでにLST再ステーキングの上限は5回増加されており、本稿執筆時点ではさらなる預入上限の拡張予定はない。

2.1.2. ネイティブ再ステーキング

LST再ステーキングがLSTを担保としてAVS検証に参加するのに対し、ネイティブ再ステーキングは、イーサリアムPoSノードの検証者が、自らのステーク済みETHをEigenLayerに接続する、より直接的な方法である。

イーサリアムノード検証者は、ステーク済みETHを担保としてAVS検証に参加できる。具体的には、アンステーク時のETH受領アドレスを、EigenLayerによって生成されたEigenPodと呼ばれるコントラクトアドレスではなく、自身のウォレットアドレスに設定することで実現する。

つまり、イーサリアムネットワーク検証者は、自らの預入ETHの直接受領権を放棄し、代わりにAVS検証に参加するネイティブ再ステーキングを行う。これにより、彼らのステーク資産はイーサリアムネットワークだけでなく、AVSのペナルティ条件にも晒されることになるが、追加報酬を得られる可能性もある。

ネイティブ再ステーキングを実行するには、32ETHをステークし、イーサリアムノードを直接管理する必要があるため、LST再ステーキングと比べて参入障壁が高い。しかし、LST再ステーキングの制限は受けない。

2.2. オペレーター

EigenLayerで再ステーキングを行った後、再ステーカーには2つの選択肢がある:AVS検証ノードを自ら運営するか、オペレーターに自分の再ステーキング分を委任するかである。オペレーターは再ステーカーに代わってAVS検証に参加し、追加の検証報酬を得る。

オペレーターは、保有または委任されたAVSの担保品に対するペナルティ権限を付与され、AVS検証に必要なソフトウェアをインストールして検証プロセスに参加する。その見返りとして、再ステーカーから自分で設定した手数料を受け取ることができる。

ただし、AVSとのセキュリティ共有プロセスは現在テストネットでのみ動作している。そのため現時点では、EigenLayer内にオペレーターもAVSもなく、再ステーカーは追加の検証報酬を得られない。最近、EigenLayerは最初のAVS「EigenDA」のメインネット導入に向けて、第2フェーズでAVS検証を活性化する準備段階に入ったことを明らかにしている。

ここまでの関係図をまとめると次の通り:

2.3. EigenLayerポイント

EigenLayerは、各再ステーカーが預け入れたETHに対して毎時1ポイントのEigenLayerポイントを付与し、貢献度を測定している。チームはまだポイントの用途やEigenLayerトークンの詳細を正式に発表していないが、多くのユーザーは最終的なトークン発行時にポイントに基づくエアドロップを期待して再ステーキングを行っている。

本稿執筆時点で、すべての再ステーカーに約26億のEigenLayerポイントが配布されており、OTCプラットフォームWhales Marketでは、1ポイントあたり0.18米ドルで取引されている。

これにより、市場はEigenLayerトークンのエアドロップ期待価値を約4.4億ドルと推定している。Celestiaのエアドロップ当日価格(1.2億ドル)と比較しても、非常に高い市場期待と関心が示されている。

しかし、エアドロップポイント目的で再ステーキングを行うユーザーにはいくつかの不便がある:

-

LST再ステーキングには制限があり、希望する資金額を自由に預けられない

-

ネイティブ再ステーキングには32ETHの資金が必要で、イーサリアムノードを直接運営する必要がある

-

再ステーキングによりEigenLayer内の流動性が凍結され、他の収益機会を失う

-

EigenLayerで再ステーキングを解除して流動性を取り戻すには、7日間のロック期間が必要

こうした不利点を軽減し、再ステーキングをより効率化するために登場したのがLRP(流動的再ステーキングプロトコル)である。LRPを通じてEigenLayerポイントを得ることが、ユーザーにとってより魅力的な投資選択肢となっている。

3.LRP(流動的再ステーキングプロトコル)

LRPは、ユーザーのETHまたはLST預入を受け付け、EigenLayer上で代わりに再ステーキングを行う。さらに、LRPは預入資産の証明としてLRT(流動的再ステーキングトークン)を発行し、ユーザーがDeFiプロトコル内でLRTを利用して追加収益を得たり、市場で売却することで、EigenLayerの7日間ロック期間を待たずに預入金を取り戻せるようにする。資産をEigenLayerに預ける点以外は、構造的にはLSPと類似している。

-

LSP(流動性ステークプロトコル):イーサリアムネットワーク検証の代替プロトコル

-

LST(流動性ステークトークン):LSPが預入者に発行する元本証明

-

LRP(流動的再ステーキングプロトコル):EigenLayer上での再ステーキングの代替プロトコル

-

LRT(流動的再ステーキングトークン):LRPが預入者に発行する元本証明

さらに、ほとんどのLRPはEigenLayerポイントに加え、独自のプロトコルポイントも預入者に提供している。そのため、LRPを利用することは、EigenLayerで直接再ステーキングするよりも次のような利点がある:

-

LRTを使って追加価値を創出できる

-

LRTを売却して再ステーキングポジションをクローズできる

-

プロトコルポイントで追加のエアドロップを獲得できる

ただし、LRP経由で再ステーキングすると、EigenLayerポイントはユーザーのウォレットアドレスではなく、LRPの所有者アドレスに付与される。そのため、LRPは将来的に受け取るEigenLayerトークンのエアドロップを預入者に分配すると約束し、ユーザーが蓄積したEigenLayerポイントを確認できるダッシュボードを提供している。

以下では、LRPを2つの基準で分類し、詳しく解説していく。

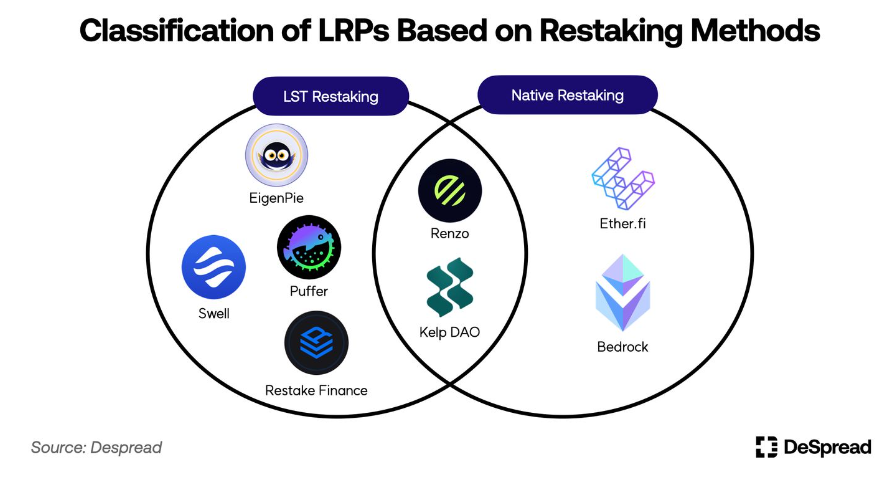

3.1. 再ステーキング方法によるLRPの分類

前述のように、EigenLayerにはLST再ステーキングとネイティブ再ステーキングの2つの方法がある。これらは預入資産の種類や、イーサリアムノードの運営が必要かどうかで異なる。

LST再ステーキング方式を採用するLRPは、比較的シンプルなメカニズムでプロトコルを構築できる。ユーザーからLSTを受け取り、EigenLayerコントラクトに預け、相当価値のLRTを発行する。しかし、LST再ステーキングの制限を直接受ける。つまり、EigenLayerが再びLST再ステーキングを開放しない限り、制限期間中に預けられたLSTはLRPプロトコル内に留まり、預入者はその資産が再ステーキングされるまでEigenLayerポイントを獲得できない。

一方、ネイティブ再ステーキング方式を採用するLRPは、ユーザーからETHを受け取るため、直接イーサリアムノードを管理・運営する必要がある。LST再ステーキング方式のLRPよりも、プロトコルの構築・運営・管理に労力がかかる。しかし、LST再ステーキングの制限はなく、預入後すぐにEigenLayerポイントの獲得を開始できる。

これらの特徴に基づき、LRPは自らのプロトコル理念に合った再ステーキング方式を提供しており、必ずしも1つの方法に限定されるわけではない。例えば、Kelp DAOは当初LST再ステーキングをサポートし、EigenLayerローンチ後のTVLを迅速に集積した後、ネイティブ再ステーキング機能を追加する戦略を取っている。

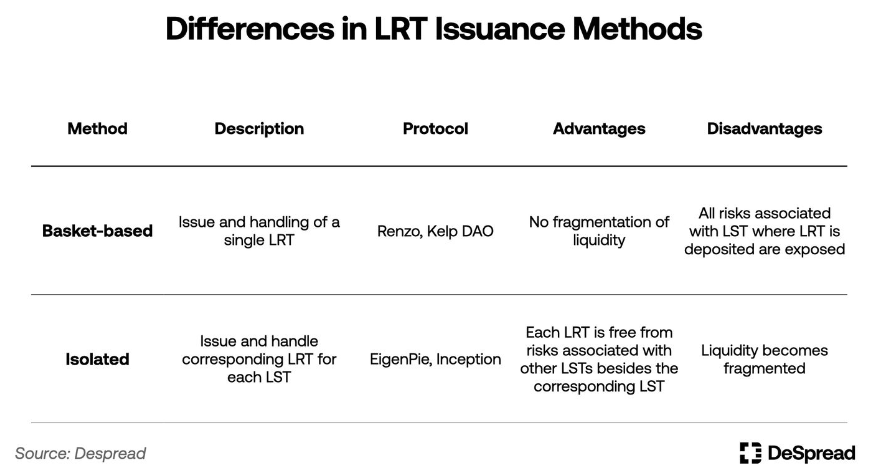

3.2. LRT発行方法によるLRPの分類

複数のLSTタイプまたはETHを預かり再投資を行うLRPにおいて、LRTの発行方法は「バスケット式」と「個別式」に分けられる。

バスケット式は、ユーザーが預け入れるLSTの種類に関わらず、1種類のLRTを発行・支払う。1種類のLRTしか扱わないため、ユーザーにとって直感的で分かりやすく、LRTの流動性が分散しないメリットがある。しかし、欠点として、LRP全体が預け入れられたLSTの個別リスクに晒され、リスク回避のためLRP内のLST預入比率を調整する必要がある。

一方、個別式は、LRPが扱う各LSTに対応した異なるLRTを発行・支払う。これにより、LRTの流動性が分散するという欠点はあるが、各LSTに関連するリスクが隔離され、預入比率の調整が不要になる。

個別式はリスクが少なく、比較的簡単に設定・運営できるが、大多数のLRPはバスケット式を採用している。これはユーザーにとってわかりやすく、DeFiプロトコルとの連携を促進するためである。

これらの基本的特徴に加え、LRPはさまざまな例を通じて独自機能や市場参入戦略を強調し、ユーザーを惹きつけている。以下で具体例を詳しく見ていく。

3.3. 注目のLRPを探る

3.3.1. Ether.fi

Ether.fiは当初LSPとしてスタートし、「預入されたETHを完全にユーザーがコントロールできる」ことを理念としていた。そして、EigenLayerローンチ後に最初にネイティブ再ステーキングをサポートしたLRPでもある。これにより、再ステーキング制限期間中でも、ネイティブ再ステーキングを通じて預入者にEigenLayerポイント農場を提供でき、TVLを着実に増加させることができた。

Ether.fiはeETHとweETHの2種類のLRTを発行する。eETHはETHを預け入れた際に得られる基本的なLRTで、リバランスメカニズムにより利回りがトークン数量に反映される。リバランス時は、保有者のウォレット残高が調整され、基礎資産と常に1:1の価値比を維持する。しかし、一部のDeFiプロトコルはこのメカニズムをサポートしていない。互換性を高めるため、Ether.fiはeETHをラップして利回りを反映する報酬型トークンweETHに変換する機能を提供している。

Ether.fiは、EigenLayerポイントに加え、独自のプロトコルポイント「ether.fiロイヤルティポイント」もLRT保有者に報酬として提供する。LRTの売却圧力を減らし、用途を拡大するため、さまざまなDeFiプロトコルと協力し、ユーザーがLRTをDeFiに預けても継続的にEigenLayerポイントを獲得できるようにしている。また、DeFi活動で自社LRTを使うユーザーのロイヤルティポイントをアップさせるキャンペーンも実施している。

ユーザーはeETHまたはweETHを使って、以下のような多様なDeFi活動に参加できる:

-

CurveやBalancerなどのDEXでweETH/WETHプールに流動性を提供

-

Morpho BlueやSiloなどの貸借プロトコルでweETHを担保として提供

-

GravitaなどのプロトコルでweETHを担保として過剰担保型ステーブルコインを発行

-

PendleやGearboxなどのデリバティブプロトコルでweETHを使用

これらの活動により、ユーザーはDeFiプロトコルで利回りを得たり、LRTを担保にして得たトークンを使いながら、同時にEigenLayerポイントとether.fiロイヤルティポイントを獲得できる。Ether.fiは最近、ArbitrumやMode NetworkなどイーサリアムL2へのLRT橋渡しをサポートし、ユーザーがDeFiでLRTを使う際のGas手数料を低く抑えることを可能にした。

3月18日、Ether.fiはガバナンストークン$ETHFIのTGEを発表し、ロイヤルティポイントに応じて供給量の6%をエアドロップした。第2四半期のエアドロップは6月30日を予定しており、$ETHFI総供給量の5%が分配される。

現在、Ether.fiはLRPの中で最も高いTVLを持ち、約30億ドルに達しており、EigenLayerの再ステーキング流動性全体の約4分の1を占めている。

3.3.2. Kelp DAO

Kelp DAOは当初、バスケット式のLRPとして、Lido FinanceのstETHとStader LabsのETHxの2資産に対してLST再ステーキングを提供し、単一のLRT「rsETH」を発行していた。

当初、EigenLayerのLST再ステーキング上限が引き上げられると、多数のユーザーが上限いっぱいまで資金を投入したが、高額なGas費やタイムゾーンの違いによる不便さがあった。これに対し、Kelp DAOはユーザーがLSTをプロトコルに預け、上限に達したら自動的に再ステーキングを行うというソリューションを提示した。預入者はKelp DAO独自のプロトコルポイント「Kelp Miles」を獲得でき、これが多くのユーザーを惹きつけた。他のLRPと同様に、特定のDeFiプロトコルでLRTを使うことでKelp Milesがアップする仕組みを設計し、再ステーキングとLRT使用を奨励している。

現在、Kelp DAOはネイティブ再ステーキングも製品に追加し、預入者が無制限にEigenLayerポイントを獲得できる環境を提供している。Ether.fiと同様に、Arbitrumネットワーク上で再ステーキングを提供することでユーザー利便性を高め、DeFiでLRTを保有・使用しやすくしている。

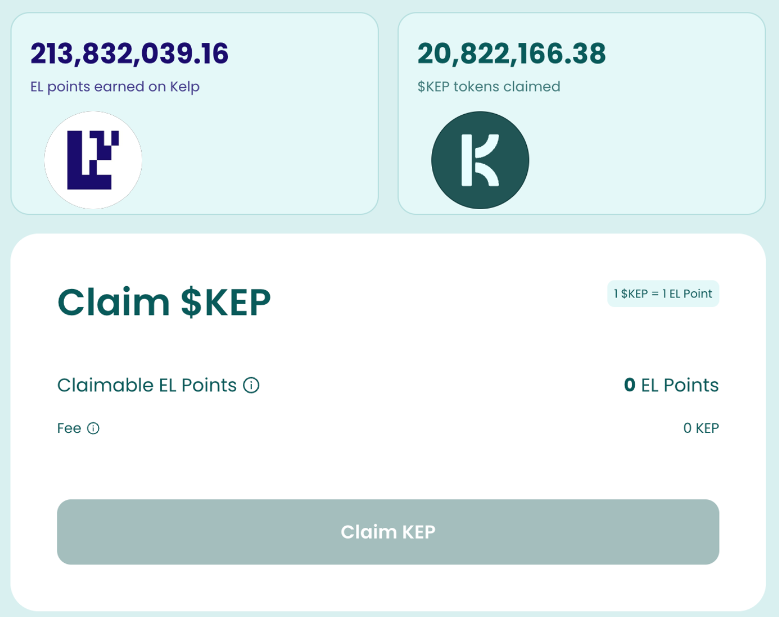

さらに、Kelp DAOは、ユーザーが農場で得たEigenLayerポイントを「$KEP」というトークンに交換できる点で他のLRPと差別化している。

ユーザーは0.5%の手数料を支払うことで、蓄積したEigenLayerポイントを$KEPトークンに変換できる。その後、市場で売却してポイントを貨幣化したり、BalancerなどのDEXで流動性を提供することで追加収益を得たり、Kelp Milesを獲得できる。また、Kelp DAOに資産を預けていないユーザーも市場で$KEPを購入することで、Kelp DAO経由でEigenLayerポイントを蓄積したのと同じ恩恵を得られる。

3.3.3. EigenPie

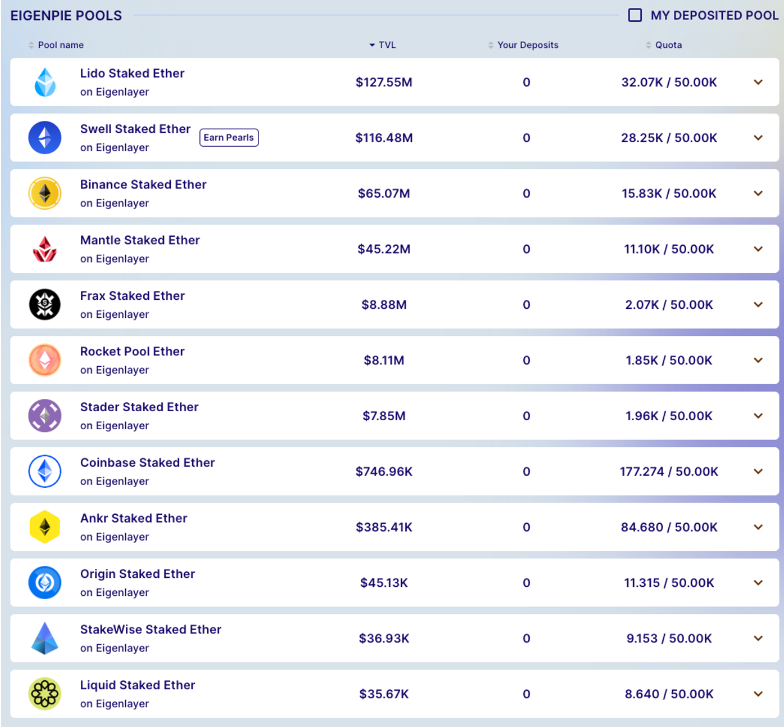

EigenPieはMagPieエコシステムが立ち上げたサブDAOで、ガバナンストークンを集中させ、特にEigenLayerを含むDeFiプロトコルの意思決定に大きな影響を与えることを目的としている。EigenLayerがサポートするすべてのLSTの再ステーキングをサポートしており、独立方式を採用し、預け入れられた各LSTに対して異なるLRTを発行・配布している。

各LSTのプールを分離することで、特定のLSTに集中したリスクから免れ、特定のLSTプロトコルとの提携やキャンペーンを展開しやすくなる。例えば、LSP Swell Networkは、自社のネイティブ再ステーキング機能をリリースする前に、EigenPieと提携し、EigenPieに自社のLST「swETH」を預けたユーザーにSwell専用ポイントを報酬として提供するキャンペーンを行った。

EigenPieの預入者は、EigenLayerポイントとEigenPieポイントを同時に蓄積できる。公式発表によれば、これらのポイントを獲得したユーザーは、今後リリース予定のガバナンストークン$EGPのエアドロップおよびIDOに参加できるチャンスがある。

しかし、EigenPieはネイティブ再ステーキングをサポートしておらず、EigenLayerのLST再ステーキング上限に制限される。また、12種類のLRTを発行しているため、他のLRPと比べて流動性がさらに断片化され、DeFiプロトコルとの協力が比較的少ない。

4. レバレッジポイント

LRPは再ステーキングの中継役として機能し、LRTを提供することで、ユーザーが簡単にEigenLayerポイントにアクセスできるようにしている。さらに、独自のプロトコルポイントシステムを導入し、キャンペーンを通じてこれらのポイントを増やすことで、多くのエアドロップハンターをEigenLayerエコシステムに引き寄せている。

しかし、LRPが登場した初期には、LRTを担保資産として使える貸借プロトコルが少なかった。そのため、プロトコルポイントを増やす活動に参加するユーザーは、保有するLRTの量に応じて忠実にEigenLayerポイントを農場するしかなかった。

Gravitaは、超過担保型ステーブルコイン発行プロトコルで、ユーザーがEther.fiのweETHを担保としてステーブルコインを発行できる。その後、ユーザーはいわゆる「ループ」プロセスにより、LRTを担保にしたステーブルコインでさらにLRTを購入・預け入れることで、より多くのEigenLayerポイントを獲得できる。しかし、イーサリアムネットワークの高額な燃料費とGravitaの最低利用要件(最低2000ステーブルコイン発行)が、多くのユーザーにとって高い参入障壁となっていた。

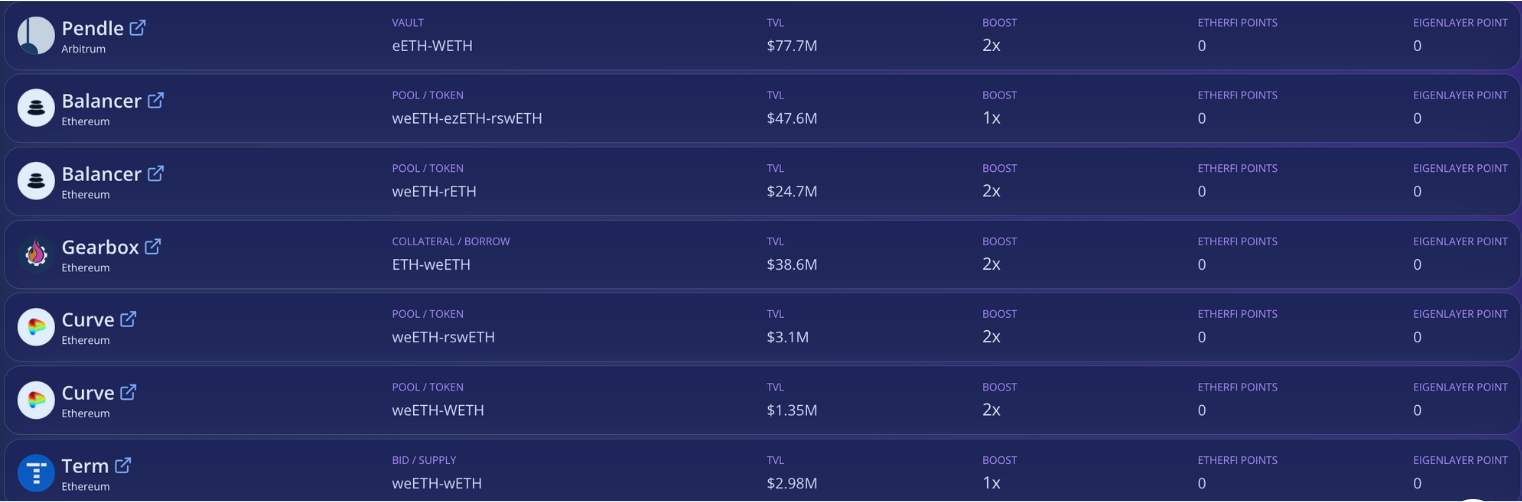

状況は2024年1月10日に変わり、Pendle FinanceがEther.fiのeETHをサポートし始めたことで、少量の資本でもレバレッジをかけてポイント農場ができるようになった。この動きは、Pendle Financeを使ってEigenLayerポイントを農場するエアドロップハンターの間で大きな関心を呼び、EigenLayerとLRPのTVLは顕著に増加した。

4.1. Pendle Finance

Pendle Financeは、LSTやLRTといった収益付きトークンを、具体的な満期日を設定して元本トークン(PT)と収益トークン(YT)に分割して取引できるDeFiプロトコルである。

YTとPTの合計価値は常に基礎資産の価値に等しく、YT保有者は保有期間中の累積利回りを請求できる。そのため、満期に近づくにつれてYTの価値はゼロに近づき、PTの市場価格はYTトークンの需要に応じて割引価格で取引される。

Pendle FinanceはEther.fiと協力し、eETHを同プラットフォームで利用可能な最初のLRTとして導入した。Ether.fiは、eETHのYTトークン(YT-eETH)保有者にEigenLayerポイントとether.fiロイヤルティポイントを分配する仕組みを設計した。これにより、ユーザーは満期に近い安価なYT-eETHを購入し、満期までの利回りとポイントを蓄積できるようになった。

以下に例を示す:

上記画像は、本稿執筆時点でのPendle Finance eETH商品の状態で、詳細は以下の通り:

-

商品は2024年6月27日に満期、執筆日から約103日後

-

eETHの7日間平均年利は3.13%、現在価格は3,872米ドル

-

YT-eETHの価格は196米ドル、この価格で購入した場合の年利は-99.8%

-

PT-eETHの価格は3,676米ドル、この価格で購入した場合の年利は20.02%

執筆時点でのeETHとYT-eETHの交換比率は約1:20。Ether.fiはYT-eETH保有者にロイヤルティポイントを2倍にするキャンペーンを実施中。そのため、1eETHをYT-eETHに交換し満期まで保有したユーザーは以下を得られる:

-

20eETH相当の利回り

-

20eETH相当のEigenLayerポイント

-

40eETH相当のether.fiロイヤルティポイント

ただし、YT-eETHの価値は満期に向かってゼロに近づくため、保有者が実際に回収できるのは20eETHから生じる基本利回りだけである。現在価格で約640米ドル、これは1eETH(3,872米ドル)の約6分の1。ユーザーはこのような損失を覚悟してでも、安価なYT-eETHを購入してポイント農場に参加している。

YT-eETHがポイント農場として高く評価されたことで、割引されたPT-eETHも割引率が増加し、魅力的な投資先となった。また、インセンティブを得たいユーザーが増えたことで、Pendle FinanceのeETH商品のLP提供需要も高まった。現在、発行されたすべてのLRTのうち、イーサリアム上で約3分の1がPendle Financeで使われている。

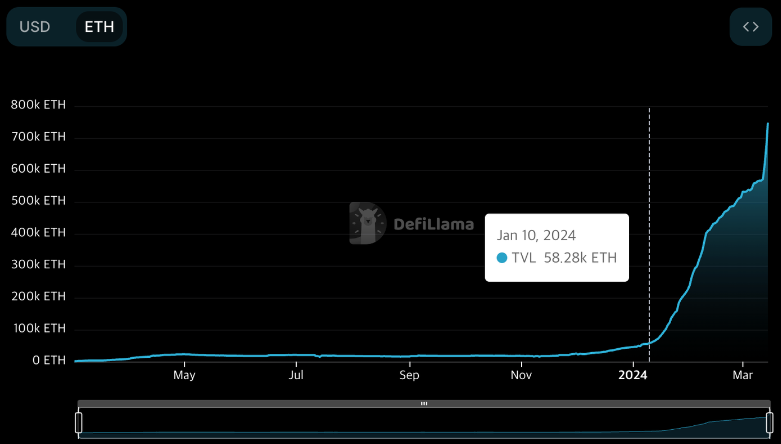

Ether.fiとの協力後も、Pendle Financeは他のLRPとも同様の協力を進め、対応LRTを増やし、Arbitrumネットワークを通じてEigenLayerとLRTにレバレッジポイント農場を提供している。最近では、Silo FinanceにPT-eETHを担保として使うデリバティブが登場し、Pendle FinanceはEigenLayerエコシステムから利益を得ており、年初からのTVLは約10倍に増加している。

4.2. Gearbox

Gearboxはレバレッジ収益プロトコルであり、Pendle Financeのような従来の貸借プロトコルとは異なり、ユーザーの注目を集めた。

Gearboxでは、借り手は資産を借りる前に「クレジットアカウント」と呼ばれるスマートコントラクトを作成する必要がある。その後、クレジットアカウントに担保資産と借り入れた資産を預け入れることでポジションをレバレッジできる。借り手は、このクレジットアカウントを使って、ギアボックスが提供するマージン取引や、Convex、Yearn FinanceなどのDeFi収益農場に参加できる。

この構造により、GearboxはLRPプロトコルと協力してレバレッジポイント戦略を展開した。クレジットアカウント内で蓄積されたEigenLayerポイントとLRP独自ポイントを借り手のウォレットに送信でき、最大9倍のレバレッジポイントが可能となる。

Gearbox レバレッジポイント農場、出典:Gearbox

GearboxはPendle Financeと比べて直感的なUI/UXを提供するため、DeFiに不慣れなユーザーでも簡単にレバレッジポイント農場にアクセスできる。レバレッジポイント農場機能がリリースされてわずか3週間で、GearboxはTVLを約5倍に増加させた。

5.リスク

イーサリアムネットワークに預けられたETHを担保として使う多くのプロトコルが相互に接続され、巨大なエコシステムを形成している。現在、LRP、LRT、EigenLayerポイントを活用する派生プロトコルが次々と登場しており、EigenLayerエコシステムの成長可能性について多くの議論がある。しかし、一方でEigenLayerの潜在的リスクを懸念する声も多い。

EigenLayerのホワイトペーパーでは、以下の基本的なリスクが言及されている:AVSのセキュリティを提供するオペレーター間の共謀によるAVS資金の横領、AVSのプログラミングミスなどによる偶発的スラッシング。共謀への対策としては、共謀可能性を監視するシステムの導入や、小規模AVSへの報酬を増やすことでオペレーターの多様化を促進する。偶発的スラッシングへの対策としては、徹底的なAVSセキュリティ監査やコミュニティによるスラッシング否決権などが挙げられている。

上記リスクが緩和されたとしても、賭けをEigenLayerオペレーターに委託することや、主なAVSセキュリティ提供機能がまだメインネットで稼働していないことから、まだ観察されていないリスクが存在する。また、LRTやその派生プロトコルを使用する場合、各プロトコルのコントラクトやオラクルの脆弱性が攻撃対象となる追加リスクもある。さらに、派生プロトコルでLRTを過剰に借り入れた場合、EigenLayerのわずかなスラッシングでも重大な連鎖清算を引き起こす可能性がある。

イーサリアムの創設者Vitalik Buterinも、『イーサリアムのコンセンサスを過負荷にしない』という記事を発表し、EigenLayer経由のステーキングにより検証者が社会的コンセンサス攻撃を行い、イーサリアムネットワークで自らの利益のためにハードフォークを試みる可能性を示唆している。

6.EigenLayerの未来

短期的には、EigenLayerは最初のAVSであるEigenDAのリリースを準備しており、まもなく第2フェーズのアップデートが行われ、AVS上でのセキュリティ共有と報酬再取得が可能になる予定だ。

EigenLayerチームEigenLabsが開発するEigenDAは、独自のコンセンサスアルゴリズムを持たない「可用性セキュリティサブレイヤー(AVS)」であり、EigenLayerのセキュリティを利用してデータ可用性層を提供する。現在、Celo、Mantle、Fluentsなど複数のレイヤー2チェーンが、EigenDAをデータ可用性層として採用すると発表している。

また、第2フェーズのメインネットリリース後には第3フェーズのテストが予定されており、EigenDA以外のAVSとのセキュリティ共有が可能になる。すでにEthos、Hyperlane、Espressoなど著名なプロジェクトが、第3フェーズのメインネットリリース後にEigenLayerからAVSセキュリティを取得する準備を進めている。

この旅の中で、EigenLayerがトークンを発行するかどうか、発行した場合にそれがどのような役割を果たすか、またポイントを蓄積したユーザーにどのようなインセンティブを提供するかは依然不明である。しかし、もしEigenLayerがエアドロップを続けるならば、筆者の見解に基づいて中長期的な未来を考察してみたい。

6.1. EigenLayerのトークンエコノミクス

EigenLayerに預けられた資産はAVSのセキュリティに使用される。したがって、EigenLayerのTVLは単に預けられた資産額を示すだけでなく、AVS全体のセキュリティ指数とも解釈できる。しかし、エアドロップ後には、エアドロップハンターが再ステーキング流動性を撤退させる可能性があり、TVLが減少する恐れがある。

そのため、EigenLayerがトークンエコノミクスを発表する場合、これまでに再ステーキングされた流動性を維持することを軸に設計し、その流動性を基にさらに多くのAVSを惹きつけ、ネットワーク効果を強化する方向になるだろう。

特に初期段階では、オペレーターの多様化を促進するための追加インセンティブとしてトークンを提供することが予想される。また、複数のAVSがEigenLayerに登録してセキュリティ保障を受ける際には、リスク分散のため、オペレーターやAVSのセキュリティを提供する再ステーカーにEigenLayerトークンを追加インセンティブとして分配することが予想される。

6.2. LRPとAVSの関係

AVSはより多くのセキュリティを確保するために、再ステーカーに自社トークンをエアドロップする可能性がある。EigenLayer上でAVSとなる予定のRaaS(Rollup as a Service)プロトコルAltLayerは、すでに自社トークン$ALTを発行し、EigenLayerの再ステーカーに一部をエアドロップしている。

2024年1月、DymensionやSAGAなどのプロトコルがCelestiaをデータ可用性層として採用すると発表し、投資家にネイティブトークン$TIAをエアドロップすると明かしたことで、ネットワーク内の$TIA保有数が倍増した。同様に、AltLayerのようなAVSの再ステーカーを対象としたエアドロップは、EigenLayerトークン発行後、再ステーキングを市場の主要ナラティブとして押し上げる可能性がある。

さらに、AVS側から見ると、不特定多数にエアドロップを約束して一方的に宣伝するよりも、再ステーカーとセキュリティ選択肢が多いLRPを通じてプロモーションを行う方が、低い資本コストでより大きな効果を得られる。そのため、LRPとAVSの間でさまざまな協力発表が増えると予想される。例えば、ロールアップ間メッセージ伝達機能を提供するOmni Networkは、Ether.fiと提携すると発表し、Ether.fiから約6億ドルのステーキング支援を受けたことを明らかにした。この発表は、Omni NetworkのトークンがEther.fiのステーカーにエアドロップされるのではないかとの期待を高めた。

また、LRPはトークンエコノミクスを通じて、AVSとの相互運用性を体系化しようとするだろう。例えば、LRPは再ステーカーにガバナンストークンを分配し、セキュリティを提供する

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News