RWAはビットコインETFの次のステップなのか、それともステーブルコインの改変版なのか

TechFlow厳選深潮セレクト

RWAはビットコインETFの次のステップなのか、それともステーブルコインの改変版なのか

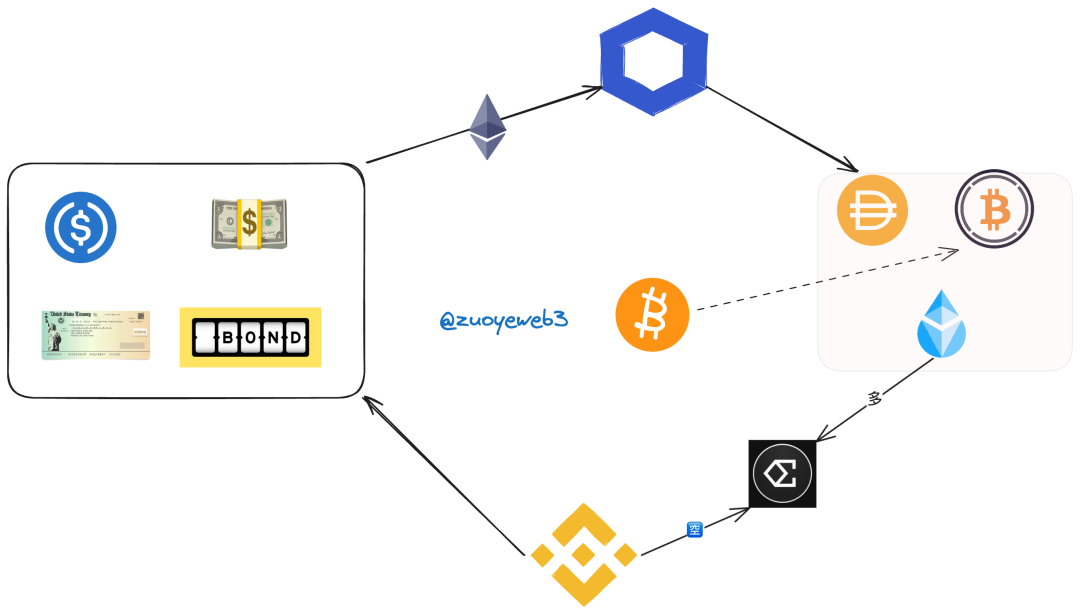

今回のRWAは、米ドル関連資産のブロックチェーン上での管理とBTC/ETHのオフチェーン化に分かれ、ステーブルコインを主な発行形態とし、貸借を通じた補完的な発展経路を取っている。

執筆:佐爺

RWAはビットコインETFの次の一手か、それともステーブルコインの改造版か

投資家が周期から学んだ唯一の教訓とは、歴史から何も学んでいないということだ。

Ethenaの高金利の前では、Luna-USTの悲劇的過去も昔話にすぎず、再び誰が早く逃げられるかというゲームに戻っている。

MakerDAOのDAIですら誘惑に抗えず、従来のUSDCをベースにした低リスクな入れ子構造から脱却し、積極的にUSDeの高リターンに乗り出している。

一方、Ondoが発行するUSDYはまだ3週間未満だが、TVL(総ロック価値)は1億ドルから2億ドルへと急上昇。ベライダー傘下のBUIDLファンドと協力してリスクを共有し、共にRWAエコシステムを拡大しようとしている。

上述の3例はいずれもステーブルコインでありながら、RWAの最新動向を示している――現実資産のブロックチェーン化、チェーン上のネイティブアービトラージ、そして最終的には現実資産への還元という、三つが連携しつつ独立して回る小さな世界である。

RWAの新形態

具体的には、現在のRWAはステーブルコインに集中しているわけではない。以下のような新たなトレンドがある。

-

現実世界のドル建て:現実資産は米国債、米ドル、債券、規制対応型ステーブルコインの4つのカテゴリーに集中しており、「現実資産のオンチェーン化」というより「ドル関連資産のオンチェーン化」と言ったほうが正確だ。

-

暗号資産界の二本柱:ビットコインとイーサリアムの地位は暗号資産界で広く認められており、イーサリアムは単なる発行プラットフォームではなく、ETH自体が「ビットコイン同様の準備資産」として機能するようになっている。

-

変革より融合:従来の金融機関や取引所が暗号資産のインフラとなり、RWAの資金源であり最終的な行き先でもある。それらの存在がもはや問題視されないほど、現実の重力が夢想を押し下げている。

ドル潮汐からETH「自通貨縮小→再流通」本位へ

各相場サイクルでは、ビットコインが起点となり、次いで取引所やDeFi、ステーブルコインなどの資金吸収装置が登場。その後、どこかのプロジェクトで流動性危機が発生し、最終的に全面崩壊となる。

しかし今回のサイクルは異なる。まず、オフチェーンからの資金が600億ドル規模のETFを通じて流入したことで、かつてドルの利下げ・利上げサイクルが世界中で引き起こしていた「潮汐」的なドル不足が緩和された。ビットコインはその調整池としての役割を果たしており、この調整池はさらに10倍以上に拡張できる余地がある。

要約ポイント1:ビットコインは二重性を持つ――現実資産でありながら暗号資産でもある。

この調整池には今後2つの展開が考えられる。一つはビットコインの容量をさらに増やすこと、もう一つはイーサリアムなど他のETF商品を増やすことだ。

他方、イーサリアムのステーキング体制は内部に「自通貨縮小→再流通」メカニズムを生み出した。ETHを価格基準資産とすることで、LSDfi(ステーキング派生品)やLRTfi(再ステーキング派生品)が崩壊しても、ETH自体のステーキングリターンは減少しない。むしろ好況期には使用量が急増し、通貨供給量が減って価値が上がる。

つまり、ETHをロングすればドル建てリターンが増え、ショートしてもETH建てリターンは下がらない。ただし前提として、ETHがビットコインのように暗号資産界の不死鳥と見なされる必要がある。

要約ポイント2:牛熊を越えられれば、多空両方で利益を得ることが可能になり、熊市での損失は好況期に補える。

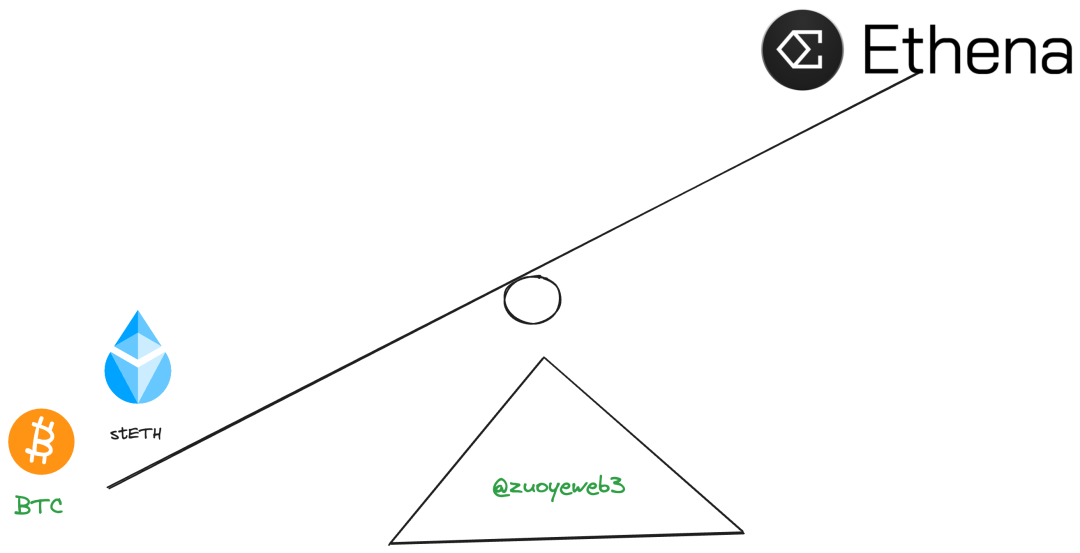

ここで発想を転換しよう。ある資産が米ドルと等価であり、常に1:1でドルにペッグされており、発行準備として金銀複本位(BTC+ETH)を使い、取引所とシームレスに統合されているとしたら、このようなRWAモデルのUSDeは牛熊を越えられるだろうか?

要約ポイント3:中央集権的取引所(CeFi)に抵抗するのではなく、それを利益源の一つとすべきだ。

未来は予測できない。過去の事象に基づき仮説を立て、意見を述べるしかない。USDeは大概の場合崩壊するだろうが、もし好況が長ければ緩やかに低下し、最後は他の多数のコインと同じ運命をたどる。しかしETH価格が急落すれば、USDeも即座に崩壊する。

以上の3点を踏まえ、なぜこのような結論になるのか、USDeを例に説明する。

USDeの仕組み

USDeの発行はETHのポジション(ロング/ショート)と連動している。ACの理論によれば、現物取引はレバレッジ0倍または1倍の永久契約に過ぎず、購入はロング、売却はショートである。

USDeのデルタニュートラルも同様に理解できる。担保としてstETHやBTCなどを預け入れることで「ロング」と見なし、同時に取引所で同等のショートポジションを保有することで、正負相殺、リスクヘッジを実現する。

ここには2つの収益源がある。1つはstETHが本来持つ約4%のリターン、もう1つはショートポジションにより、ロング側から支払われるフィー。この二つが組み合わさると、好況期にはETH価格が継続上昇し、USDe建てのリターンは異常に高くなる。

しかしリスクも伴う。ETH価格が下落すれば、前述のドル建てリターンは消滅するだけでなく、取引所でロング側にフィーを支払わなければならず、資産不足により瞬時に崩壊する。

ただし生き延びる可能性もある。ETH価格が下落しても、stETHのETH建てリターンは維持される。熊市を耐え抜き、好況期にETHを売却すれば利益を得られる。そのためには投資家が信じて撤退しないことが必要だ。

好況期には何でもうまくいく。BTC/ETHなどの資産に対して、取引所はある程度ショートポジションを必要としており、ネット切断やピン刺しなどの技術もすでに熟練しているため、あまり問題視しない。

しかし実際には、USDeがETHデリバティブに価格連動しているというより、むしろ取引所の運営に依存している。取引所自体がブラックボックスであり、これはオラクル接続では解決できない問題だ。また、フィー収入だけで自分たちのコミュニティを養えるUSDe勢力に対し、取引所がどう対応するかは未知数である。

USDeは非常に創造的で、思わず本文中に挿入してしまった。次に、Ondoの新ビジネスモデルと、MakerDAOのDAIの将来について推測する。

Ondoは依然として米国債などの資産をトークン化するものだが、RWAが連結する資産タイプが完全にドル化・「仮想化」していることを象徴している。不動産などの実物資産や他の通貨は、もはや将来の主要方向ではない。

脱実向虚、快楽昇天

一方、MakerDAOはチェーン上プロトコルの苦闘を象徴している。以前、米国債を直接購入する提案が記憶に新しいが、RWAへの道はますます不明瞭になっている。オンチェーン化すべきか、ネイティブ資産を下界に降ろすべきか、あるいは両者を融合すべきか。答えはまだ時間が必要だろう。

分岐の兆し、野蛮人とどう向き合うか

BTC/ETHの複合本位制について述べた後、大量のオフチェーン資金の参入は必ずしも良いニュースばかりではない。ベライダー、フランクリン・テンプルトンなどの巨大資産運用会社の資産総額はビットコイン時価総額の10倍以上。だが少なくとも彼らと提携すれば、SEC規制に対抗する裏付けと継続的な支援が得られる。三国志の様相がすでに形成されている。

-

伝統的金融巨人:新たな戦場を開拓。先物・現物ETFの段階にとどまらず、オンチェーン市場に進出し、より革新的なポートフォリオ実験を目指す。

-

RWAプロジェクト陣営:暗号資産の視点から出発し、伝統的金融巨人と協力して規制対応を実現し、主流金融投資選択肢として認知されることを目指す。当局との対立は表面的な姿勢にすぎず、本音は「招安」(公式承認)を求めている。

-

規制当局:全力で阻止し、阻止できなければ支配を図る。OFACがイーサリアムノードを管理、SECが「証券」の定義を握り、議会とFRBは主にステーブルコインと取引所を監視。マネーロンダリングや違法証券発行が最もよく使われる手段だ。

ビットコインとイーサリアムに関しては、事実上規制当局による黙認が既に始まっており、ETH現物ETFの承認は時間の問題だ。しかし中小プロジェクトにとっては、単独で規制と戦う能力はなく、伝統的金融巨人に身を寄せ、KYC/AMLなどを自主的に導入し、外部からの「金融破壊者」という固定観念を薄め、既存体制内の革新者としてのイメージを築こうとしている。

言い換えれば、現実資産に関わるものはすべて難しい。現実の重力はあまりにも重い。乱暴に言えば、RWAの進化経路を3段階に分けられる:

-

東方「チェーン改造ブーム」:すべてをオンチェーン化、追跡可能・記録可能が売り。例えば公信宝などが該当するが、結局は失敗に終わっている。

-

西方「トークン化(Tokenization)」:実物資産・デジタル資産をトークン化してオンチェーンへ。不動産プロジェクトRealTが代表例。他にMapleやCentrifugeなどの貸付プロダクトもある。

-

その後が現在の米国金融資産のオンチェーン化、およびBTC/ETHのネイティブ資産と既存金融システムの融合発展である。

以上は私の個人的見解である。RWA.XYZの分類では、貸付、米国債、ステーブルコイン、不動産の4カテゴリに分けられているが、私は依然として今回のRWAは「ドル関連資産のオンチェーン化」「BTC/ETHの下界降下」の二つに集約され、ステーブルコインが主な発行手段、貸付が補完的手段となると考える。

しかし、この道には三方の足枷がある。CeFiの支配欲、CEXの悪意、そして規制当局(SEC)の巨掌である。

Ondoを例にすると、米国債連動のOUSGと生息型ステーブルコインUSDYの2つの主要製品を発行している。今後も製品ラインナップを拡充していくが、その仕組みは基本的に同じだ。登録法人、四大監査、銀行/機関による託管、ドル資産への投資という流れで機能しており、詳細な説明は省く。

OUSGの構成

OUSGの主要資産はベライダーの短期国債ETF商品だが、Ondoはすでにベライダーと深く連携しており、今後もベライダーのRWA商品BUIDLとの協力を進めていく。これは双方向融合の典型的な模範である。

さらに進めば、富裕層の資産運用を直接請け負うことも可能だ。Compound創設者が立ち上げたSuperstateが米国債を直接購入し、それをトークン化して発行している。過程は退屈だが、重要なのは暗号資産界に「Old Money」が誕生したことを意味している。彼等は高リスク・高リターンの大航海時代を終え、奪ってきた金銀財宝を抱えて平和な岸へ上陸しようとしているのだ。

しかし、新たな勢力は簡単に諦めない。例えばMakerDAOのDAIはすでにUSDeの高リターンに目をつけ、初期に6億DAIを投入し、最大で10億ドルまで充填する計画だ。DeFiの入れ子構造は珍しくないが、まさかステーブルコインが別のステーブルコインの「子」になるとは。注意すべきは、USDeの本質はドルの等価物ではなく、ETHのボラティリティの等価物であるということだ。

暗号資産界は膨大な現実資産に直面し、まだやや未熟に見える。兆ドル規模の資産運用大手に比べ、数億~数十億ドルのTVLなど到底太刀打ちできない。さらに重要なのは、我々がRWAを将来の主要資産形態と見るか、少なくともETFと同等の主流になると信じるか。それとも暗号業界の片思いにすぎず、トークン炒作で一時的に盛り上がっても、最後にはただの瓦礫だけが残るのか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News