見解:暗号資産リスク投資において重要なのは、ナラティブの先取りをすることである

TechFlow厳選深潮セレクト

見解:暗号資産リスク投資において重要なのは、ナラティブの先取りをすることである

暗号資産市場はプロジェクトの注目度を重視し、キャッシュフローではなく、今後1〜3四半期で人気となる可能性のあるトピック分野を予測することが最適な投資戦略である。これは伝統的な定義での「逆張り投資」による停滞プロジェクトとは異なる。

執筆:@reganbozman

翻訳:白話ブロックチェーン

ベンチャーキャピタル業界では、一般的なコンセンサスと反対だが正しくあることによって利益を得ると広く信じられている。

しかし、暗号資産(クリプト)のベンチャーキャピタルにおいては、この考え方はまったくの誤りである――唯一重要なのは、市場の世論の動向をどれだけ早く予測できるかということだ。

以下は、いわゆる「ミーム経済(meme economy)」に関するいくつかの混沌とした考察である。

1. 逆張り投資

ベンチャーキャピタルでは、論理的に正しいというだけでは不十分である――多くの他の投資家が同じ見解を持っている場合、市場はすでにその価格に織り込んでいる。

これは実質的に、効率的市場仮説をプライベートマーケットに適用したものと言える。

B2B企業を例に深掘りしてみよう。これはVC投資で最大のカテゴリであり、評価も比較的容易である。

通常、VC支援を受けているB2B企業は:

(a) 大量の資産を持たず、

(b) 急速に成長している。

したがって、それらの企業の評価は将来のキャッシュフローに基づいていると仮定できる。

もちろん、これは常に正しいわけではない。好況期や注目される業界では、投資家は特定のキャッシュフローに対してより高い価格を支払う意欲を持つが、大まかな方向性としては正しいと考える。

「逆張り投資家」とは、一般的な意見に反対したり拒否したりする人のことを指す。したがって、VCの文脈では、逆張り投資とは、スタートアップの将来キャッシュフローに対する市場の期待値と実際の将来キャッシュフローとの差が最大になるポイントを見つけることに他ならない。

ポッドキャストで、有名なVC投資家が「100億ドル規模の企業を初期段階で発見した」と語るとき、その第一ラウンドの資金調達が当時あまり注目されていなかったというエピソードがよく登場する。

彼らは正しい逆張り投資を行ったのだ。実際には、逆張り型のVC投資にはいくつかの方法がある。

(a) 注目されていない地域や分野に投資する

(b) 他人が知らない情報を知っている

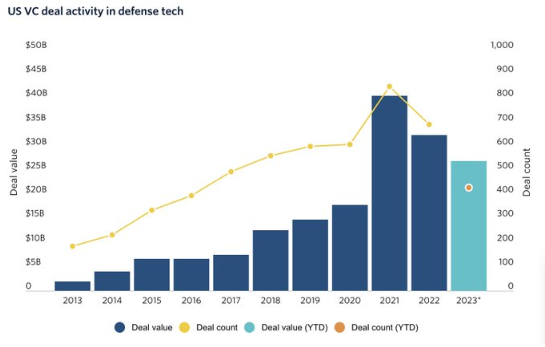

選択肢AはBよりもはるかに簡単であり、そのためより一般的だと思う。例えば、長年にわたり国防技術への投資は人気がなかった。

もし先見の明を持っており、この分野の成長を見通せていたなら、大きなリターンを得られたはずだ。人々がこの分野を敬遠する理由は多い――潜在顧客が限られ、販売サイクルが極めて厳しい。

この分野の可能性が明らかになるにつれ、ますます多くのプレイヤーが参入し、競争が激化した。Andurilがシードラウンドを獲得した2017年頃と比べて、今や利益を得るのはより難しくなっているかもしれない。

取引コストが高く、企業はより多くの競合に直面するなど。

VC投資における「正しさ」とは、通常、IPOや買収といった流動性イベントが発生することを意味する。

シードラウンドに投資する場合、通常(常にではないが)、その後に大手ファンドが参加する必要がある。なぜなら、企業を一定規模まで育てるには多額の資金が必要だからだ。

こうした市場関係者の多くは、いずれにせよ将来のキャッシュフローに注目している。

もちろん例外もある。

ある知的財産(IP)が現在収益化されていなくても、将来的に収益化される可能性はある。

買収は純粋な財務的判断ではなく、戦略的なものであることもある。

しかし全体として、「金がすべてを支配する(Cash Rules Everything Around Me、略してCREAM)」のである。

注目されていない分野で逆張りのシード投資を行い、結果的に正しかった場合、その分野が急上昇する可能性もある。

たとえば、Andurilは100億ドル企業になる可能性が高く、シード投資家も良いリターンを得られるだろう。

このため、そしてその他多くの理由から、国防技術はますますホットな分野になっている。しかし、分野がホットになることが利益を得るための必須条件ではない。

アイオワ州にある農機具向けSaaS企業に投資し、そのARR(年間再発生収益)が1億ドル規模に達すれば、誰かがその事業を買収し、あなたは良いリターンを得られる。

アイオワ州や農機具SaaSがトレンドになる必要はない。

カザフスタンのフィンテックアプリhttp://kaspi.kzは昨年上場し、時価総額200億ドルに達した。

初期投資家にとっては非常に良い結果だった。

カザフスタンはVCにとって依然として活発でない市場かもしれないが、Kaspiは年間数十億ドルの収益を上げているため、それは問題ではない。

2. 暗号市場と伝統的市場の違い

Sand Hill Roadやウォール街からRivianに乗って暗号市場にやってきた多くの人々は、完全に失敗している。なぜなら、これらの市場は異なるからだ。

-

異なる市場関係者

-

異なる価値観を持つ市場

スタートアップVCでシード投資を行う場合、以下の点に注目する。

-

あなたの株式価値を高める人(後期VC投資家)

-

潜在的な買収者(出口流動性)

-

公開時に株式を購入したいと思う人々

企業がキャッシュフローを生み出せるなら、それは大きなチャンスだ。一方、暗号VCでシード投資を行う場合、以下の点に注目する。

-

あなたの資産価値を高める人(後期VC投資家)

-

オープンマーケットでトークンを購入したいと思う人々(出口流動性)

後期投資家も存在するが、数は非常に少ない。

過去12ヶ月間で、1000万ドル以上の資金調達を主導または共同主導したファンドはわずか11件だった。

後期VC投資家は本当にほとんどいない。

これにより、トークンのパブリックマーケットでのパフォーマンスがさらに重要になる。なぜなら、暗号スタートアップは従来のVCのようにプライベートマーケットで10年間も存続できないからだ。

暗号分野における比較的小さな成長段階の資本市場を考えると、パブリックマーケットの参加者がより重要になる。

確かに一部の機関が暗号取引に参加しているが、ビットコイン(BTC)とイーサリアム(ETH)を除いた暗号市場で、小口投資家(リテール)が保有するトークンの割合はどれくらいだと思うか?

80%以上だ。

つまり、最終的な流動性の源泉は小口投資家である。

どのようなシード投資を行っても、小口投資家がオープンマーケットでそのトークンを購入することに興奮してくれるよう、ある程度は確保しなければならない。

この最終流動性の構造は、伝統的VCとはまったく異なる市場である。

ここから、暗号とベンチャーキャピタルの二つ目の重要な違いが浮かび上がる。暗号市場は何を重視しているのか?

ヒントをあげよう――それはキャッシュフローではない。

暗号市場が重視するのは「注目度(attention)」である。注目度とは何か?

それは、現在のナラティブの一部になっていること。

暗号コミュニティがあなたのことを話題にしていること。

小口投資家があなたのトークンを所有したいと思っていること。

あなたのコミュニティが面白いミームを作り出していること。

他のプロジェクトがあなたとの「提携」を望んでいること。

DEPINと$HNTを見てみればわかる。業界リーダーであることはナラティブに組み込まれる助けとなり、実際のキャッシュフローよりも重要かもしれない。これが永遠に続くわけではないが、今の市場はこう動いている。

DEPIN Ninjaを確認すればすぐにわかることだが、Coingeckoトップ100を振り返り、FDV(完全希薄化時価総額)とキャッシュフローの相関を探しても、それは存在しない。

以前述べたように、VCでは、注目されていないカテゴリーで成功するのに、そのカテゴリーがホットになる必要はない。

企業に安定したキャッシュフローがあれば、投資家は注目する。しかし、キャッシュフローを重視しない市場では、この考え方は通用しない。

注目度を基盤とする市場では、投資したカテゴリーがどこかの時点で確実にホットになる必要がある。

したがって、最良のVC戦略は、ナラティブの進展を予測しようとすることだ。「ナラティブを先取りする」とは、他の人より早くその領域に入ることを意味する。

これはある意味で逆張りだが、完全な逆張りではない。注目がまだ来ていない状態であり、注目されているのに拒否されているわけではない。

3. 結論

「逆張り投資家」の定義に戻ろう。「逆張り投資家とは、一般的な意見に反対または拒否する人」である。

現在の暗号市場において、真の逆張り投資とは、Polkadot、Tezos、ICPなど停滞しているエコシステムに投資することだろう。だが、それはおそらく損失を被る最善の方法だ。ほとんどの経験豊富な市場関係者はそうしない。なぜなら、それが悪い戦略だと知っているからだ。

暗号市場は注目を重視し、新しさを高く評価する。

したがって、1〜3四半期以内にコンセンサスが形成されると予想される分野に資本を投入すべきだ。

もちろん例外もある――FTX崩壊後にSOLを購入し、Solanaエコシステムを支援することは当時人気ではなかった。そうした人々に敬意を表する。

彼らは報われた。

しかし、リスク調整後のリターンという観点から言えば、第3四半期初頭にSOLやSolanaエコシステムに資本を投入していれば、VC投資として同程度の優れた成果を得られたかもしれない。なぜなら、その取引はVCの文脈ではより整合性があったからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News