Adobe:AIの恩恵を受ける銘柄か、それともSoraの犠牲者か?

TechFlow厳選深潮セレクト

Adobe:AIの恩恵を受ける銘柄か、それともSoraの犠牲者か?

SoraはDALL-Eのように「商品化」される可能性があるが、Adobeは生成から編集までの一連のコンテンツサプライチェーンをすでに持っている。

執筆:RockFlow

ポイント整理

① Adobeの最初の飛躍的成長は、一括購入ライセンスモデルからサブスクリプション制への移行に端を発している。短期的な財務データは移行期の低迷を迎えたものの、クラウド化戦略の効果が現れ始めると、その後5年間で収益が急増し、株価は7倍以上上昇した。

② 現在Adobeが直面している課題は、サブスクリプションユーザー数の急成長による収益拡大の黄金期がほぼ終焉を迎え、最も重要なDigital MediaおよびExperience Cloudの成長率がすでに10%台に鈍化していることである。そのため、次の重要な成長エンジンが急務となっている。

③ Adobeは重要なポイントを捉えている。すなわちAIGCと既存のワークフローとの統合である。Fireflyは製品マトリクスに内蔵されており、ユーザーはいつでも呼び出して利用できるため、プロのデザイナーがAIを活用して設計効率を高めるニーズに完全に応えることができ、AIGCがゼロ移行コストで日常業務に自然に組み込まれる。

④ SoraはDALL-Eのように「商品化」される可能性があるが、Adobeはコンテンツ生成から編集までの一貫したコンテンツサプライチェーンを保有している。このサプライチェーンは専門家や顧客層と緊密に結びついており、多くのマネタイズ機会はここに存在する。

Adobeは当初、AI変革のもっとも恩恵を受ける企業の一つと見なされていたが、競争の激化や市場がAIによる貢献が予想を下回ると懸念したことにより、最近の株価は一定程度の下落を見せている。

株価が2023年10月の安値圏まで後退した今、投資家はAIがAdobeにとって利益となるのか、それとも逆なのかを知りたがっている。

本稿では、Adobeの事業概要、現状、AIに関する取り組み、そして最近のSoraの脅威について分析を行う。RockFlowリサーチチームは、AIがクリエイティブデザインにおける時間消費型の作業を大幅に削減し、生産性を著しく向上させると信じており、関連企業は長期的にAIへの支出を続けるインセンティブを持つと考えている。Adobeが今後長期間にわたって価格設定能力を維持できる点を踏まえると、AIはオンプレミスからクラウドへの移行に続く、Adobe株価の新たな触媒となるだろう。

なお、RockFlowリサーチチームは以前、AI教育関連銘柄Duolingo(多隣国)、AIとFintechの融合の将来性、シリコンバレーのトップAIGC企業についても分析しており、興味のある読者は以下のリンクをご参照いただきたい:

2023年のFintech業界、AIによってどのような興味深い変化が生まれたか?

有名VCが解説:ジェネレーティブAI分野の有望新興企業19社

長期的には、クリエイティブ分野のAdobeと教育分野のDuolingo(多隣国)は、いずれもAIの恩恵を受ける優良銘柄といえる。

1. Adobeのクラウド化戦略がもたらした最初の黄金の5年

世界的なクリエイティブソフトウェア分野のトップ企業として、個別の競合(例えばFigmaなど)は存在するものの、Adobeほど広範な製品エコシステム(動画・画像編集、イラスト、3Dに加え、現在のAI画像生成・強化まで)を提供する企業はない。同社は自らのバリュープロポジションを次のように説明している。「当社の製品とサービスは、創造性の解放、オフィスでの生産性向上、デジタルビジネスの長期的発展を支援する。」

Adobeには三つの主要事業ラインがある:デジタルメディア(Digital Media;Creative CloudおよびDocument Cloudを含む)、デジタルエクスペリエンス(Digital Experience;Experience Cloudを含む)、出版・広告。前二者が重点領域であり、出版・広告はごくわずかな貢献しかしていない従来事業である。

具体的には、デジタルメディアには主にクリエイティブソフトウェア(Creative Cloud)と文書アプリケーション(Document Cloud)が含まれ、PDF閲覧・編集ツールAcrobat、Firefly、Photoshopなどが該当する。デジタルエクスペリエンスはBtoB向けにデータ収集、分析、マーケティング管理をワンストップで提供するサービスである。

これらの事業のキーデータはいずれもARR(年間継続収益)である。Adobeの各製品は現在すべてサブスクリプション制であり、予測可能で安定した収益をもたらす。これが2015年から2020年にかけて株価が70ドルから500ドルへと急騰した重要な理由である。

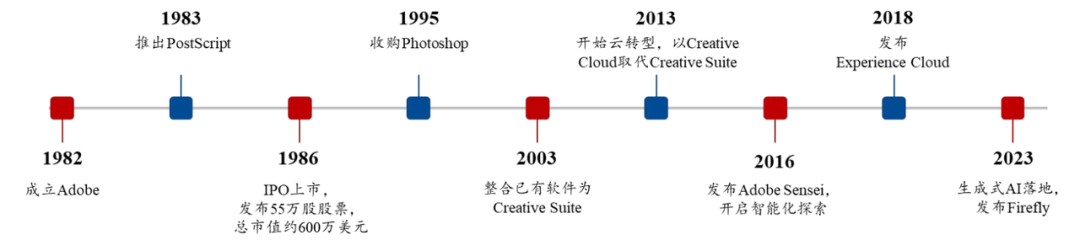

Adobeは印刷用プログラミング言語PostScriptからスタートし、その歴史には主に3つの転換点がある:

1)2003年:単一製品から製品マトリクスへの移行

Adobeは1983年に印刷用プログラミング言語PostScriptをリリースし、当時PCとプリンターの互換性という課題を解決したことで、印刷業界の標準となった。これを基盤に、Adobeは図版レイアウトからベクターグラフィック設計へ進出し、Illustratorをリリース。また、Photoshopを買収し付属ツールとして写真編集機能を提供した。

IllustratorとPhotoshopの市場シェアが急上昇すると、Adobeはコンテンツ生成ソフトウェアの市場ポテンシャルを見出し、動画編集ソフトPremiere、エフェクト合成ソフトAfter Effects、組版ソフトInDesignなどを相次いで開発。2003年にこれらすべてをバンドルし、Creative Suiteとして販売を開始した。

2)2013年:ライセンスモデルからSaaSへの移行

2008年の金融危機下で、Adobeの収益と利益は圧迫され、株価は同年に50%暴落した。経営陣はビジネスモデルの転換を模索するようになった。もともとの一括購入ライセンス方式は、販売コストが高く、顧客増加が遅く、収益の予測が困難といった欠点があった。

反省を経て、2013年Adobeはすべてのアプリをサブスクリプション制に切り替えることを正式に発表し、Creative Cloudを従来のCreative Suiteに代えて導入した。その後2年間は財務データが移行期の低谷に入ったが、2015年以降、クラウド化戦略の効果が顕在化し、その後5年間で収益が急成長した。

3)2016年:ユーザー数の増加から製品の高度化・スマート化へ

Adobeは2016年にインテリジェント化戦略を開始し、全製品に搭載される基盤AIツールAdobe Senseiを発表。現在では既存製品に数百ものAI機能を提供している。2023年3月には、AIコンテンツ生成モデルFireflyとカスタマーエクスペリエンス管理モデルSensei GenAIを発表した。

現在、同社はAIGCがクリエイティブ業界にもたらす便益を探求しており、これによって事業成長の余地をさらに広げようとしている。

前述の通り、Adobeは2013年度決算期にクラウド化への移行を開始。その後2年間は収益成長率が低迷したが、その後5年間で急増し、CAGRは21.8%に達した。2020年度決算期以降、サブスクリプション収益の比率は着実に上昇し90%を超えており、クラウド化移行が基本的に完了したことを示している。

現在、Adobeが直面する核心的な課題は、サブスクリプションユーザー数の急成長による収益拡大の黄金期が終わったことにある。全体の収益は増加を続けるものの、最も重要なDigital MediaおよびExperience Cloudの成長率はすでに10%台に鈍化している。したがって、次の重要な成長原動力が急務である。

2. AIコンテンツサプライチェーン戦略、初期成功

2023年3月、AdobeはAIテキスト-to-イメージモデルFireflyを発表した。これはさまざまなスキルレベルのユーザーが高品質な画像を生成できるものである。

Google検索指数によると、新機能リリース後もFireflyのトラフィックは安定しており、顕著な低下は見られない。同社のデータによれば、Fireflyは登場から6か月で累計20億枚以上の画像を生成し、7か月で30億枚、8か月で45億枚を超え、その規模とスピードは他のテキスト-to-イメージモデルを大きく上回っている。

当初、Fireflyの市場反応はまずまずであった。類似製品(DALL-EやMidjourneyなど)が価格競争を繰り広げ、一部の評論家はFireflyが特定の機能面で優位性を持たないと指摘した。しかし、AdobeのFirefly戦略は市場の注目を集めた。

Adobeは、Fireflyが差別化されたコンプライアンス路線を採用していると強調している。訓練データはすべて許可を得たAdobe Stockのコンテンツ、公にライセンスされたコンテンツ、著作権期限切れの公開コンテンツに基づいているため、生成物は商用利用可能。さらに、Fireflyによる知的財産侵害に対する賠償責任をAdobeが負うと約束し、顧客リスクをさらに低下させている。

一方、MidjourneyやStable Diffusionは複数の著作権訴訟に直面している。例えば2022年末に3人のアーティストがMJとSDに対し、自身の作品を無断使用してAIを訓練したとして提訴。2023年には画像ライセンス会社Grettyが、SDの訓練データに数百万件の無許可アート作品が含まれているとして訴訟を起こしている。

こうした背景のもと、ユーザー(特に企業ユーザー)は生成コンテンツの商用利用を試みる際、規制リスクが小さいFireflyを優先する傾向にある。また、Adobeが訓練に使えるクリエイティブリソースのデータセットは競合他社よりも遥かに大きい。

一方、Adobe経営陣は新たな概念「コンテンツサプライチェーン」という用語を作り出した。デジタルコンテンツの企画、制作、利用のプロセスを「サプライチェーン」として表現する。Adobeは重要なポイントを突いている。すなわち、AIGCと既存ワークフローの統合である。FireflyはPhotoshopやIllustratorなどの製品に内蔵されており、ユーザーはソフト内でFireflyを呼び出してコンテンツを生成し、さらに専門ツールで編集できる。これはプロのデザイナーがAIを活用して設計効率を高めるニーズに合致しており、AIGCがゼロ移行コストで日常業務に自然に組み込まれることを可能にする。

一方、MidjourneyやDALL-Eは独立したウェブサイトとして存在し、インターフェースには簡単な再編集ツールしか提供されておらず、他の編集ソフトと連携してもAdobeのような完成度あるエコシステムには到底及ばない。

2023年11月1日より、Fireflyは従量課金とサブスクリプション課金の併用方式を正式に導入。これによりCreative Cloud製品の価格引き上げ(平均9%)を効果的に支えることになった。今回の価格改定は2018年の8%値上げ、2022年の5%値上げと比べて変動幅が大きく、対象地域・製品も広く、近年まれに見る連続値上げでもある。これはAIGC技術の優れたマネタイズポテンシャルを示すだけでなく、Fireflyがもたらす収益成長の確実性を高めている。

こうして、AdobeのAIコンテンツサプライチェーン戦略は初期段階で成功を収めた。この戦略は投資家の熱烈な支持を受け、Adobeはマイクロソフトと同様にAI製品化の先駆者と見なされ、2023年だけで時価総額が1100億ドル以上上昇した。

3. Soraはどの程度の脅威になるのか?

OpenAIは2月15日にSoraを発表し、AI生成動画の品質は驚異的で、Adobeの株価は相次いで下落した。Adobeのフラッグシップ製品がフォトエディターとビデオエディターであることを考えると、投資家は拡散モデル(テキスト-to-イメージ、テキスト-to-ビデオの基礎モデル)がAdobeの競争優位性を大きく損なうのではないかと懸念している。

この論理は妥当である。AIがコンテンツ制作のハードルを大きく下げ、作業量そのものを削減しているように見える。もしAIが大部分の作業を代替できるなら、10年後、Adobeは依然としてクリエイティブ業界のリーダーであり続けられるのだろうか?

それどころか、Soraは明らかにAdobeの唯一の競争相手ではない。GoogleやAppleは多数のAI搭載スマート編集ツールを提供しており、継続的に最適化を進めている。MicrosoftもCopilotを通じて新たな競争機能を次々と投入している。

かつてAdobeは比較的小さな市場の中で静かに君臨するニッチ企業だったが、現在ではAIモデルの能力向上に伴い、他の大手企業が広範な類似製品やソリューションの開発に注目しており、クリエイティブ分野を直接狙わない形での競争がますます激しくなっている。言い換えれば、Adobeはかつてない挑戦に直面している。

この問題に対して、二つの視点を考慮する必要がある。

第一に、Soraの問題に戻ると、AIGCがクリエイティブ業界に必要な最終成果物を提供することは難しい。Sora(あるいは他のどんなモデルでも)はテキストから動画を生成できるが、それが最終的な完成品になることはほとんどない。このギャップは一般ユーザーにとっては許容できるかもしれないが、プロフェッショナルにとっては最終出力とは認めがたい。

この差異は、AIが「最初のステップ」しか解決できないことを意味しており、クリエイティブツールの代替は不可能である。これはすでにAIテキスト-to-イメージモデルで起きている現象であり、動画はさらに複雑であるため、この差はより顕著になるだろう。

したがって、SoraはDALL-Eのように「商品化」される可能性があるが、Adobeは生成から編集までの一貫したコンテンツサプライチェーンを持っている。このサプライチェーンは専門家や顧客層と緊密に結びついており、多くのマネタイズ機会はまさにここにある。

少なくとも現時点では、Adobeの目の前にいる大多数の競合企業は、自社のツールを付加価値として提供しているに過ぎない。AppleやGoogleはハードウェア、OS、関連ソフトの改善に注力しているが、クリエイティブツールを独立製品としてマネタイズしようとしているわけではない。

コンテンツサプライチェーン戦略およびAdobe Fireflyの商業的成功により、Adobeは今後の競争に不慣れというわけではない。

一方、Adobeは、AIが生産性と効率を大幅に向上させる一方で、より多くのコンテンツが生成されることで、より大きなユーザーグループがモデルを利用するたびに、より大きな価値を創出していると考えている。AIがサブスクリプションユーザー数の成長を鈍化させ(あるいは減少させ)る可能性はあるが、この「需要の減少」の一部はAIがもたらすより高い収益によって相殺されるとの見方だ。

それどころか、Adobeは積極的に挑戦にも対応している。2023年11月、AIスタートアップRephrase.aiの買収を成功させた。同社はAI技術を活用した動画プラットフォームを運営しており、テキストスクリプトとユーザーのアバターを組み合わせて、ユーザー自身の姿を映した動画を生成できる。これはマーケティング、顧客コミュニケーション、季節の挨拶などのビジネスシーンに利用される。Rephrase.aiの買収は、AdobeがAI分野で初めての買収を行ったことを意味し、潜在力を秘めた新ツールを積極的に探し、自社製品のパズルを完成させようとしている姿勢を示している。

4. Adobeの前四半期業績と今期見通し

Adobeの第3四半期業績はまずまずで、売上高と利益ともに予想を上回った。売上高は前年比11.6%増の50億ドル、純利益は15億ドル、営業利益率は前年比3.4%、前四半期比0.7%上昇した。

成長率はわずかに加速したものの、目立つ水準には程遠い。当時、2024年の見通しについて経営陣はあまり積極的な目標を掲げず、年間売上成長率10.2%、利益率横ばいと予想した。これは明らかに、2022年以前のAdobe投資家が慣れ親しんでいた成長スピードを大きく下回っている。

対照的に、もう一つのAI大手マイクロソフトは、12月までの四半期で売上成長率が17.6%まで加速し、AI製品が収益に定量的かつ実質的な貢献をしている。

市場予想では、Adobeの第4四半期売上高は51.45億ドル(前年比10.53%増)、1株利益は3.37ドル(前年比24.52%増)と見込まれている。

今回は、市場の注目はAdobeの成長勢いと、AIGCが製品群に統合されている状況に集中している。AdobeはCreative CloudのFireflyモデルやExperience CloudのAIサービスなど、すでにAIを製品マトリクスに導入しているが、Fireflyを意味のある形でマネタイズできるかどうかはまだ未知数である。市場は、これらのAIサービスがどのように顧客の関与と財務業績に実際に結びつくのかを注視している。

一方、AdobeはFigma買収の中止を正式に発表している。これは200億ドルの支出を回避できた一方で、将来的な成長期待を損なう可能性があり、Figmaに対抗できる製品を開発してその勢いを食い止める必要がある。これがAdobeにとってプラスに働くかどうかは、現時点では判断がつかない。

5. 結論

長期的に見ると、AIの波はAdobeの事業にとって利益となるのか、それとも損害となるのか。DALL-Eが最初の試金石だとすれば、短期的には市場が脅威を過大評価していたのは明らかである。実際、DALL-E登場後、AdobeはすぐにFireflyを投入し、バリューチェーン全体を維持した。

RockFlowチームは依然として、Adobeの価格設定能力と、時間が経つにつれてFireflyがもたらす価値を評価している。我々は、Adobeが今後もAIの恩恵を受け、長期的な市場地位を確固たるものにしていくと信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News