14のトッププロジェクトのゼロからの展開を振り返る――彼らが到底正しかったこととは何か?

TechFlow厳選深潮セレクト

14のトッププロジェクトのゼロからの展開を振り返る――彼らが到底正しかったこととは何か?

ほとんどすべてのプロジェクトのチームは良好なバックグラウンドを持っており、草の根レベルのチームは存在しない。

著者: Zixi.eth

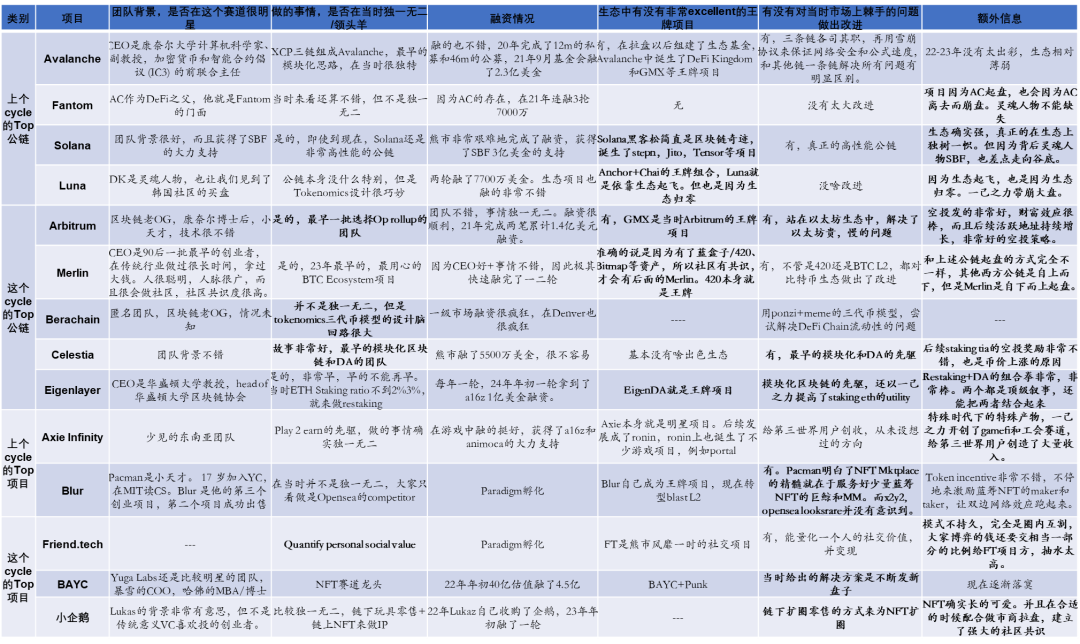

1週間が経ち、ツイッターユーザーの皆様からのご意見に感謝し、0から1を達成した以下の14プロジェクトについて、当時彼らが何をしていたのかをまとめました。この分析には@DGZbro、@JimsYoung_の2名のご協力をいただきました。内容の一部は彼らが寄稿してくれたものです。Avalanche、Fantom、Solana、Luna、Arbitrum、Merlin、Berachain、Celestia、Eigenlayer、Axie Infinity、Blur、FT、BAYC、そして小企鹅(Pudgy Penguins)を取り上げました。前回のサイクルと今回のサイクルをまたぐ、代表的なブロックチェーンおよび製品です。

まとめ

1.【優秀なチーム】:ほとんどのプロジェクトのチーム背景は非常に良く、草の根的なチームは存在しない。博士号取得者、大学教員、または連続起業家が中心であり、特に西洋人チームが圧倒的に多い。

2.【市場の先読み能力】:現在あるいは将来のトッププロジェクトが当初取り組んでいたことは、おそらく他に類を見ないものであり、多くの人々が理解できず、受け入れられない可能性が高い。

3.【信頼できる機関の支援】:主要な投資機関からの資金調達は、成功への必須条件である。資金を得ても必ず成功するわけではないが、得られなければ、成長の天井が低いのはほぼ確実だ。

4.【エコシステムは中後期における最重要競争力】:インフラプロジェクトにとって、サイクルを越えて生き残るための核心的競争力とは、そのブロックチェーン上に1つか2つの「エースプロジェクト」を持てるかどうかである。初期段階ではエコシステムに依存せず立ち上がるが、波が引いた後に生き残るのは、真にエコシステムを持つチェーンだけだ。インフラ開発者はエコシステム構築を最重視すべきである。エースプロジェクトこそが、チェーンが周期を超える真の競争力なのである。一方、プロダクト型プロジェクトは、規模が大きくなれば自らチェーンへと進化させることも可能だ。

5.【革新性】:プロダクトであろうとブロックチェーンであろうと、市場の特定の課題を解決し、その手段が独自で、決して模倣ではないことが不可欠。

1. Avalanche:強力なチーム + 独特の技術アプローチ → 強い資金調達力 → 優れたエコシステム

2021年は疑いなく「アルトシーズン」であり、特に下半期は顕著だった。当時のイーサリアム価格は4000ドル以上に達し、メインネットのガス代が極端に高騰。L2がまだ整備されていなかったため、ユーザーと資本が次第に他のL1に流出し始めた。その中でも最も勢いよく価格を押し上げたのがSolanaだったが、相場全体が上昇トレンドにある中、徐々に市場の注目がAvaxにも集まり始めた。理由は以下。

1)Avalancheのチームは優秀。CEOのEmin Gǔn Sirerは、コンピュータ科学者・元コーネル大学准教授。Avalancheコンセンサスプロトコルの開発者であり、Ava LabsのCEO兼共同設立者。かつてはIC3(暗号通貨・スマートコントラクト研究グループ)の共同ディレクターも務め、P2Pシステム、オペレーティングシステム、ネットワーク分野での貢献で知られる。

2)技術面で独創的。いわば最初期の「モジュラー化」思想で、XCP三チェーン構造を採用。Xチェーンは資産の作成・取引、Cチェーンはスマートコントラクト、Pチェーンはバリデータとサブネットの調整に使用。合意形成にはgossipベースの「雪崩(avalanche)」方式を導入。当時としては斬新で、非常に優れたアイデアだった。

3)1+2の結果、資金調達力が極めて強かった。2020年に1200万ドルの私募と4600万ドルの公開募集を完了。2021年9月には財団が2億3000万ドルを調達し、11月にはエコシステムアクセラレーターが1850万ドルを調達。強力な資金力にマーケットメーカーによる価格操作が加わり、一般投資家もチームの信頼性を認識し、強い買い支えが生まれた。

4)当時のAvalancheエコシステムには、DeFi Kingdomsというエースプロジェクトがあった。これは当時非常に創造的なDeFi+GameFiプロジェクトで、洗練されたゲーム画面を通じてDeFiの概念を表現。その後DFKは単なるエコシステムプロジェクトからAvalancheのAppchainへと進化し、Avalancheの知名度を一気に高めた。その他にもGMX、TraderJoeといった優良プロジェクトが多数存在した。

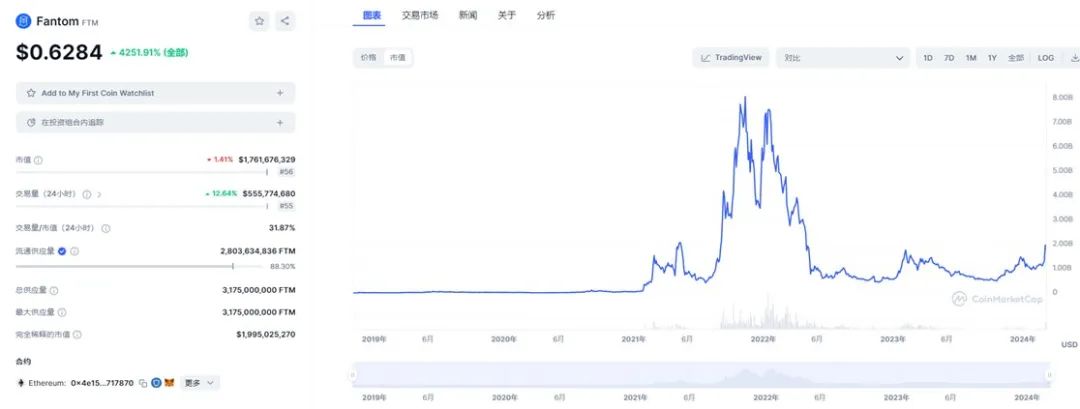

2. Fantom:キーパーソンによって頂点に登り、同じく彼の不在により没落

Fantomの魂はAC(Andre Cronje)にあり。ACはDeFi界の古参OGで、Yearn FinanceやPhantomなどの創設者。「YFI」はバブル期に千倍の神話を生み出し、コミュニティからは「DeFiの父」とまで称されていた。

1)チーム面において、ACそのものがFantomの看板。

2)Fantomは2018年のICOで4000万ドルを調達。

2021年のバブル期にはAlameda(3500万)、Blocktower(2000万)、Hyperchain(1500万)などから3ラウンドにわたり資金調達。5月の大幅調整後も

Ftmが急騰した理由:

1)ACが常に宣伝を行い、コミュニティはACを信じていた。

2)大量の資金を調達したため、3.7億枚(約2億ドル相当)のトークンをエコシステム奨励に投入。これによりDeFiが急速に発展。

なぜ2022年以降Ftmが暴落したか:

1)FtmはACが共同設立者だからこそ立ち上がったが、彼の離脱により崩壊した。キーパーソンの不在がコミュニティの信頼を失墜させた。

2)エコシステムが平凡で、一切の革新がなく、すべてがDeFi、しかも完全な模倣(copycat)だった。暗号業界の大成功プロジェクトは、必ず独自性を持っている。美しくもあれば醜くもあるが、「模倣」はない。

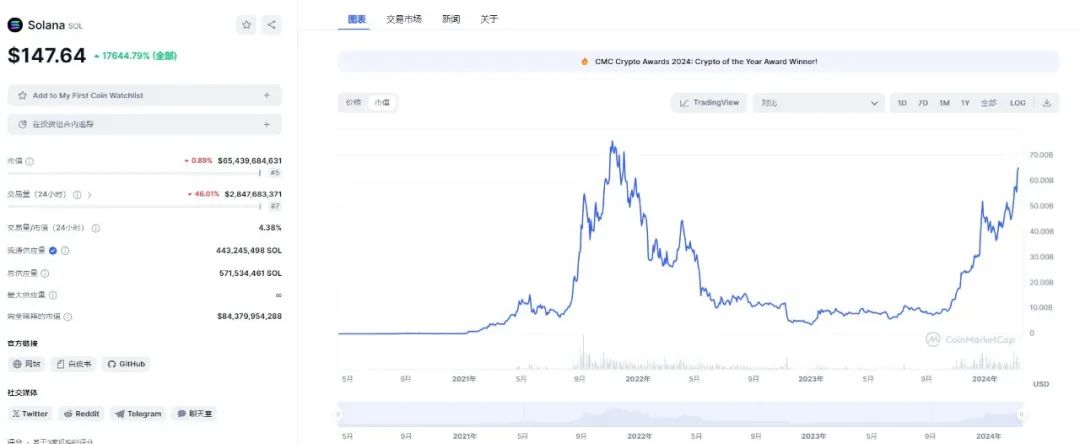

3. Solana:浮き沈み激しく、ハッカソンが奇跡を生み、熊市で蘇生、エコシステムは独自路線

Solanaの初期資金調達は非常に困難だった。チームのバックグラウンドは優れていたが、2018〜2019年の高性能L1に対する市場の懐疑的態度の中、Solanaは他のプロジェクトと競合せざるを得ず、広く知られていなかった。しかし製品への執念と現実的な姿勢により、次第に投資家の注目を集めるようになった。

Solanaの発展過程では、Multicoinと創業者の戦略的分岐点があった。Multicoinは早期上場でブランドとコミュニティ共識を築くべきだと主張したが、Solana創業者は安定したメインネットをまずリリースすべきだと考えた。この判断が正しかったことが証明され、SBFとの協力基盤を築くことに成功した。

0→1までの鍵となった要因:

1)SBFの参加がSolanaの台頭を決定づけた。SBFは投資だけでなく、SerumというSolanaベースのプロジェクトを開発し、Solanaの可視性と正当性を飛躍的に向上させた。後に「SolanaのTVLの70%はSBFチームが支えていた」とさえ言われた。

2)ハッカソンが数々の奇跡を生んだ。ハッカソンと各種インセンティブにより、活発な開発者コミュニティを育成。Magic Eden、Stepn、jitoなどトップクラスのプロジェクトが続出。

3)SBFが価格操作による富の効果を生み出し、これが最強のマーケティング手段となった。

4)その後のFTX崩壊や価格の激しい変動にもかかわらず、Solanaは開発者エコシステムとコミュニティ活動を維持。継続的なインセンティブとハッカソンにより、インフラ整備を進め、新たなイノベーションアプリケーションの開発を促進し、エコシステムの繁栄を推進。その「回復力」こそが熊市を乗り切った鍵だった。また、Solanaのエコシステムは徐々にイーサリアムコミュニティとは異なる方向に進化しており、特にDePIN系プロジェクトが集中している。

優れた支援+富の効果+SBFの存在が、多数の開発者とエコシステムプロジェクトを引き寄せた。また、Solana自身の高性能が、独自性のあるプロジェクトを惹きつけた。

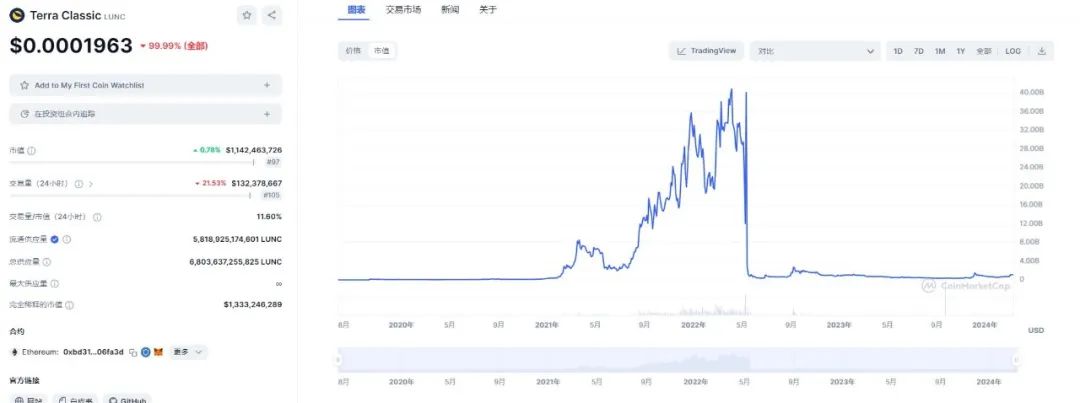

4. Terra:二重トークンの螺旋構造+高利回りで急成長、同じ構造で死亡螺旋へ

Terraが0→1を達成した要因:

1)Do Kwon氏はスタンフォード卒で、チーム背景は良好。本人もツイッターで積極的に発信し、話題作りが得意だった。

2)韓国国内チェーンとして、韓国で極度のFOMO状態に。韓国のVC、3ACなどはTerraで大儲けし、また破産した。資金調達も順調で、2ラウンドで7700万ドルを調達。

3)エコシステム面では、Luna+USTが裁定取引と需給バランスで価格を調整・安定化。LUNAはUSTの安定化装置として機能し、当時市場で最も注目されたアルゴリズムステーブルコインシステムとなった。その後Anchorという重要なDeFiプロジェクトをリリース。流動金利19~20%という超高利回りを提供し、「クリプトの受動収入のゴールドスタンダード」と称賛されたが、同時に崩壊の伏線ともなった。誰もが「Terraの利息はあと何日払えるか」を計算していた。バブル期にはUSTは第3位のステーブルコインとなり、時価総額180億ドル。LUNAも最高410億ドルに達した。また、決済プロジェクトChaiも成功し、ソフトバンクから4500万ドルの投資を受けた。

相場反転時に、好循環は悪循環へと変わる:

4)2022年、暗号市場全体が下落。投資家が他の仮想通貨からUSTに資金を移動し、高利回りを得ようとしたため、Anchorの預金が貸出を大きく上回り、大きな損益差が生じた。2022年5月8日未明、LFGがUST-3Crvプールから1.5億ドルのUST流動性を撤退させ、4Crvプール構築の準備に入った。この直後、あるアドレスが8400万ドルのUSTを売り、3Crvプールの均衡を崩した。複数のホエールがバイナンスでUSTを売却し始め、USTの一時的なアンカー外れが発生。

準備金が徐々に枯渇し、USTへの信頼が揺らぎ、大量のUSTが売却され、価格がさらに下落。UST価格を安定させるため、大量のLUNAが新規発行され、価格が暴落。悪循環(Death Spiral)が発生。LunaとUSTの暴落を防ぐため、LFGは国庫のBTCや他のトークンを売却。これが市場全体の下落を招き、LunaとUSTが市場全体を引きずり下げた。

優れたトークノミクス(実態はバブル期のポンジスキーム)+独自のエコシステムがTerraを築いた。しかし、そのトークノミクスが崩壊を招いた。もしエコシステムが追いついていれば、Terraは崩壊しなかったのか?

5. Arbitrum:OPL2の先駆者+バブル期の巨額調達=優れたエコシステム

Arbitrumが0→1に至った要因:

1)Offchain Labsチームは2018年からL2に着手。19年にアングルラウンドを完了し、最早のL2チームの一つ。技術的先発優位が極めて大きい。その後2021年4月と8月に計1.4億ドルを調達。

2)最早期にOP L2メインネットをローンチ。2021年9月はバブル期で、ユーザーやエコシステムの蓄積が容易だったため、早期のエコシステム優位を築きやすかった。

3)多額の資金を調達したため、エコシステム構築や開発者誘致に資金を投じられた。

4)エアドロップが非常にうまく機能。2022年3月の熊市入り直前に巨大な富の効果を生み出した。Starkwareのようにエアドロップ後にDAUが90%急減したのに対し、Arbitrumはエアドロップ後もDAUの流出がほとんどなかった。

5)エコシステムにエースプロジェクトGMXを有していた。GMXの優秀さは繰り返さないが、スポットDEXのアイデアでパーペチュアルDEXを実現。熊市中にもかかわらず100%上昇。初期にArbitrumに大量のユーザーと取引量をもたらした。

優れたチーム+ストーリーの先導者 → 容易な資金調達 → 「適切な時期」にメインネットをリリース → 多額の資金で開発者に報酬 → エースプロジェクトが登場し、チェーンを支える。

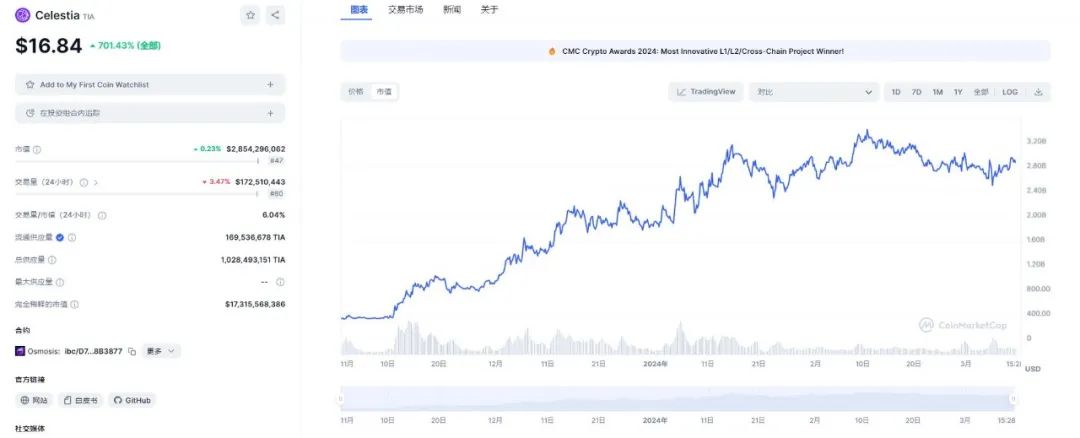

6. Celestia:明確なポジショニングだが、エコシステム弱し

Celestiaが0→1に至った要因:

1)Celestiaのストーリーが優れている。モジュラー型ブロックチェーンネットワークを最初に提唱したプロジェクトで、合意と実行を分離し、DA(データ可用性)サービスを提供。設立当初、モジュラー型ブロックチェーンやDA専門のソリューションは極めて少なく、Celestiaは事実上の競争相手がいなかった。これにより独自の市場ポジションを獲得。

2)Celestiaの設立は、市場がより高い拡張性と効率性を求める時期と一致。データ可用性に特化したソリューションを提供することで、高性能L2ソリューションへの需要に対応。Rollupにとって理想的なDA層として位置付けられ、Rollupが実行をオンチェーン外に委ね、Celestiaに合意とデータ可用性を依存することで、全体のスケーラビリティを向上。

3)チームも優秀。Mustafa氏はUCLの博士号取得者、Chainspaceの共同設立者で、後にFacebookに買収された経験を持つ。

4)Celestiaのエコシステム構築は弱い。しかしCosmosエコシステムに参加。その後のTIAステーキングエアドロップは非常に豊富で、TIAには一定の価値裏付けがある。

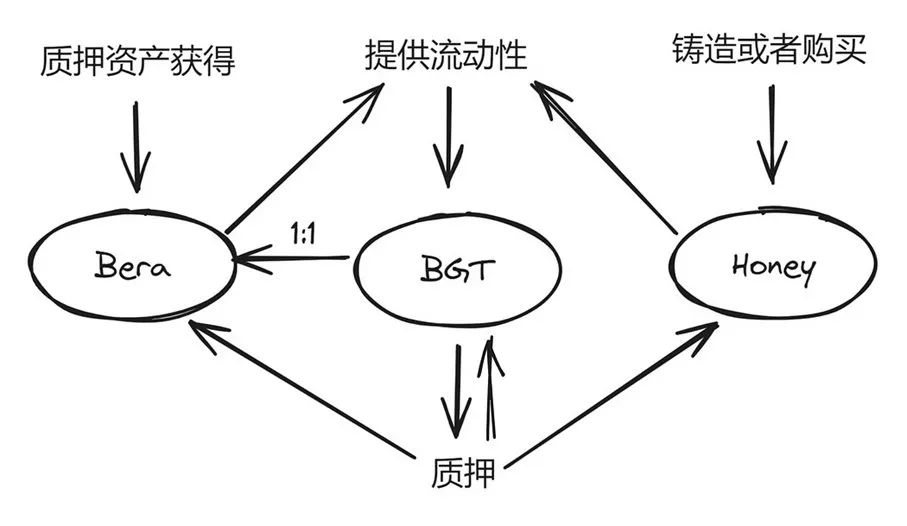

7. Berachain:Luna 2.0、三代トークンモデルでLunaのバブル期再現可能か

Berachainは現在注目度が高い(まだ飛んでいないが)。簡単に解説:

1)チームは匿名だが、2015年から暗号業界にいる老OG。2021年に喫煙熊NFTを発行。DeFi Summerを経て、流動性がチェーンにとっていかに重要かを痛感し、Berachainを立ち上げた。

2)チーム背景が優れているため、2023年4月の深淵な熊市期にPolychainとHackVCから4200万ドルの資金調達に成功。

3)ストーリーは依然DeFi向け(過去の剣で今の官を斬る)だが、トークン設計は非常に巧妙。BERA/HONEY/BGTの三代トークンモデルは、かつてのLUNA/USTのような「左足で右足を蹴る」感覚。LUNA/USTの金利設計は虚構で、Anchorの金利差に依存していた。これを失敗例として学び、Berachainの三代トークンモデルは二重トークンの死亡螺旋を緩和(回避ではない)できる可能性がある。Lunaがバブル期に狂乱的上昇したように、市場はBerachainに高い期待を寄せている。

8. Axie:パンデミック時代の特殊産物、東南アジアユーザーの生存手段

Axieが0→1に至った要因:

1)パンデミックの影響で東南アジアユーザーの収入が極度に低下。Axieが生み出したP2Eモデルはプレイヤーのゲーム観を変革し、娯楽から収入源へと転換。しかも収入が低くない。バブル到来も相まって、ますます多くのプレイヤーが参入し、コイン価格が上昇。ピーク時には週収300〜400ドルに達した。経済不安定地域やCOVID-19の影響を受けた地域では、新たな収入機会を提供。ゲームは娯楽だけでなく、経済活動への参加を通じて、生産手段の支配権を与えた。これは発展途上国のプレイヤーにとって特に魅力的だった。

2)当時ブロックチェーンゲームのリーダーとして、2021年にはコミュニティギルドや投資機関の強力な支援を受け、Axie Infinityの日収とアクティブユーザー数がピークに達し、ブロックチェーンゲーム市場の約2/3を占めた。この時期、ゲーム収益とトークン価値は歴史的高値に。AXSの時価総額は最高100億ドル。

崩壊も簡単。ポンジゲームに正の外部性がなく、結局はゼロになる。

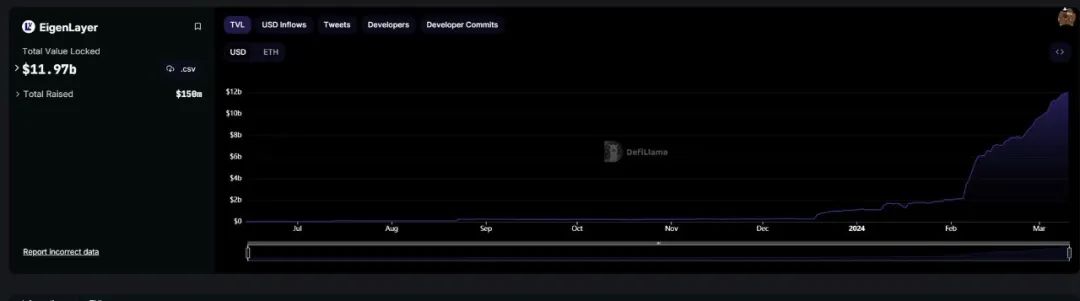

9. Eigenlayer:ユーザー資金のレバレッジ化という大趨勢に合致、DAとRestakingの優れた融合

Eigenlayerの0→1の物語はこう理解できる:

1)ストーリーが非常に「清純(clever & clean)」。2022年初頭、ETHステーキング比率がまだ5%未満の時点で、すでに細分化された細分化市場に挑戦した。

2)Kannan氏はPR型CEOとしてVCの注目を集める能力が高い。

3)ETHステーキング比率は目に見える形で着実に増加。3年で0から現在の30%に。

4)Eigenlayerのスター・エコシステムプロジェクトはEigenDA。Restakingの物語は後にDAと結合し、モジュラー型ブロックチェーンのDAはrestakingの最適ユースケースの一つとなった。

5)1+2+3+4の結果、VCは投資を躊躇わず。またこれはEthholderのニーズにも合致し、継続的にレバレッジをかけ、資金流動性を高められる。

10. Merlin:キーパーソン+富の効果でコミュニティ結束、TVLの伸長も巧妙

Merlinは現在ほぼ飛翔段階。要因を簡潔に:

1)創業者のバックグラウンドが非常に優秀。複数回の対面インタビューで、過去10年間の起業経験と深い洞察が感じ取れる。過去に大規模調達経験があり、認知レベルが高く、コミュニティ理解も深い。上昇相場では非常に優れたチーム。また、個人的魅力もあり、2023年3月から既にOrdinalsエコシステムに潜り、早い段階で積極的に支持。

2)コミュニティが結束している。BRC420/Merlinのコミュニティは非常に結束が強く、信念を持っているが、それは実際にブルーボックスで利益を得たからでもある。コミュニティの結束はブルーボックスの奇跡的な価格操作が共識を生んだ結果。その後のブルークリスタル、音楽ボックスの富の効果も非常に良好。富の効果により急速な冷始動を実現し、ユーザー層を確立。

3)エコシステム支援。シンガポールの特定ビルを中心に、周辺数駅の範囲に多数のエコシステムプロジェクトが集結し、相互支援によりエコシステムが急速に成長。

4)TVL伸長方法が非常に巧妙。BTCステーキングに加え、主要銘文+420NFTもTVL算入対象となるため、帳簿上のTVLが非常に大きい。

5)1+2+3の結果、迅速に資金調達。また創業者はMKTとブランディングに精通しており、適切なタイミングでリリースしたことで、現在市場最大のBTC L2となった。

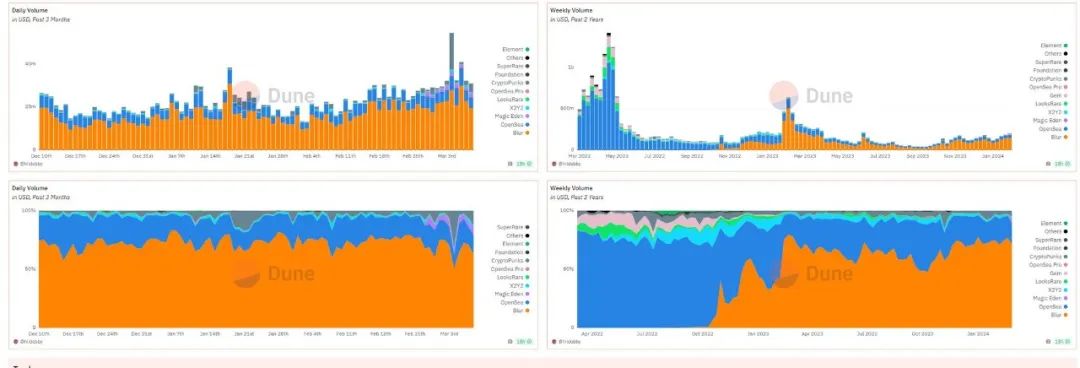

11. Blur:NFT市場の本質はMMとホエール、継続的トークンインセンティブで攻略

Blurが0→1に至った理由を理解するには、NFTマーケットプレイス(あるいは取引所)の唯一の競争力が何かを理解する必要がある。それはUI/UXではなく、いかに「メイカー」を引き寄せるかである。メイカーがいれば、テイカーが来て、初めてUXの話ができる。

そこでBlurがしたこと:

1)指値注文(Maker)と入札(Bidding)を通じてさまざまなメイカーを引き寄せ、トークン報酬を与えた。また、トークンインセンティブの対象はブルーチップNFTに限定。これは当然。NFT取引の大半はブルーチップNFTであり、それ以外はいずれゼロになる。ブルーチップNFTは大半がホエールやMMが保有。個人投資家はほとんど持ってない。つまり本質は、ブルーチップNFTのMMとホエールをしっかりサービスすること。個人投資家は全く重要ではない。

2)X2Y2やLooksrareとは異なり、直接のヴァンパイアエアドロップではなく継続的なトークンインセンティブでホエールとMMを引き寄せ、流動性を提供させ続けた。これがBlurが勝ち抜いた最重要要因の一つ。

3)その他は些細なこと。例えば一括取引やアグリゲーター機能など、製品面の工夫はあるが、これらは本質ではない。

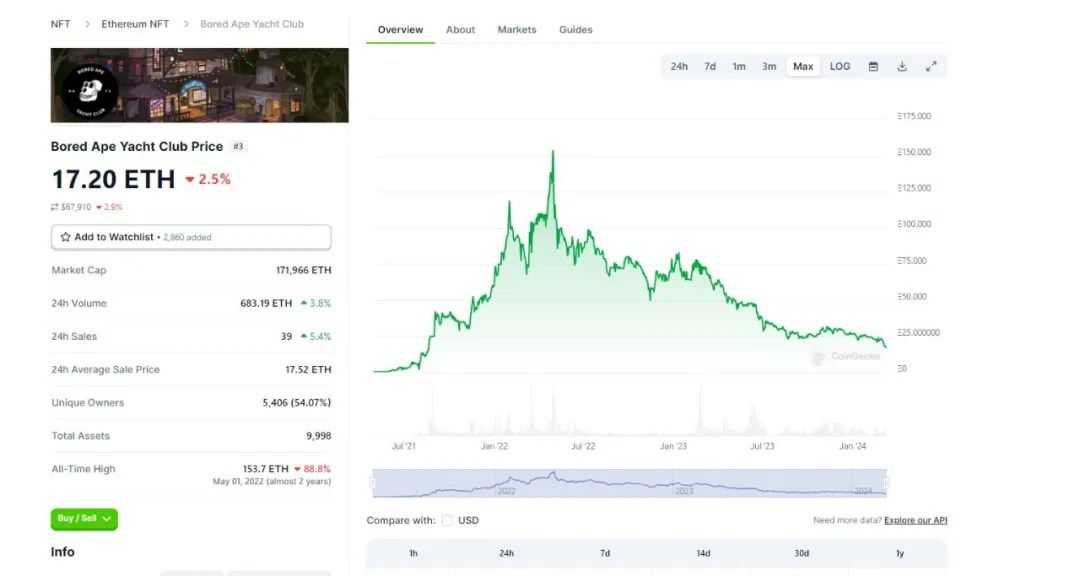

12. BAYC:最初のNFT会員クラブ、有名人効果で共識を構築

前回のサイクルでBAYCが0→1に至った理由:

1)BAYC NFT保有者は自動的に特別クラブのメンバーとなり、コミュニティが新しい社交手段を提供。強い帰属意識を生んだ。プロジェクト側の強力なBD活動により、多くの投資家やコレクター、特に有名人を惹きつけ、さらなる露出と魅力を獲得。NFTバブル期に、BAYCは所有者のIP権を開放する独自ビジネスモデルを展開。保有者が自分の猿を使って商品を創作・販売できるようにし、BYACをさらに普及。独特なアートスタイルと強力なコミュニティ効果により、短期間でNFT市場の文化的象徴的地位を獲得。

2)BAYCはNFT熱狂のピーク時にリリースされ、新興デジタルコレクティブルへの市場の関心を巧みに利用。SNSと有名人効果により、迅速に強いブランド認知とコミュニティを構築。YugaLabsはBAYC宇宙を拡大し、Mutant Ape Yacht ClubやBored Ape Kennel Clubなどの新NFTプロジェクトやゲームを展開。収入を増やし、会員価値とコミュニティ参加を継続的に向上。アディダスと提携し、Adidas×BAYC NFTをリリース。しかし、BAYCモデルは新たな参加者と資金流入が継続的に必要で価値を維持できるため、「猿宇宙詐欺」と呼ばれる声もあり。これは熊市期に入り、NFTが突破できないジレンマの一つでもあった。

今回のサイクルでBAYCが衰退した理由:

1)依然として「NFTって一体何の役に立つのか?」という問題を解決していない。また熊市期に、YugaLabsはコミュニティに十分なエアドロップ福利を提供しなかった。

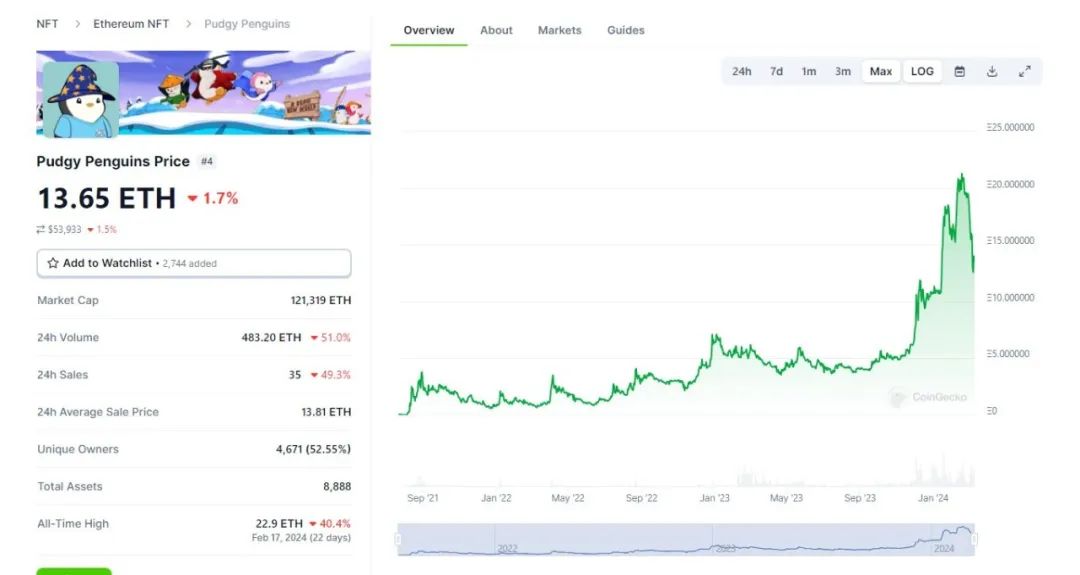

13. 小企鵝:オンチェーン・オフチェーンのマーケティング連打+価格操作で蘇生

小企鵝が今回サイクルでよみがえった要因:

1)2022年に一度完全に価格ゼロになったが、画像が本当にかわいかったため、Lukaz氏が買収を決断。

2)当時NFTの物語は「Web2ユーザーをWeb3に誘導」が主流。BAYCの再現を狙っていた。投資家は、小企鵝がオフチェーンで玩具小売、オンチェーンでNFTマーケティングとエアドロップを行うことで、一定数の外部ユーザーを獲得できると考えた。

3)Lukaz氏が小企鵝を買収したため、大量のコインを保有。マーケットメーカーと連携し、容易に価格操作で共識を構築。

4)外部ユーザーは実物のおもちゃでCryptoと小企鵝を知り、内部ユーザーは価格操作/エアドロップで再認知。結果、2023年後半に復活し、一時BAYCを逆転。

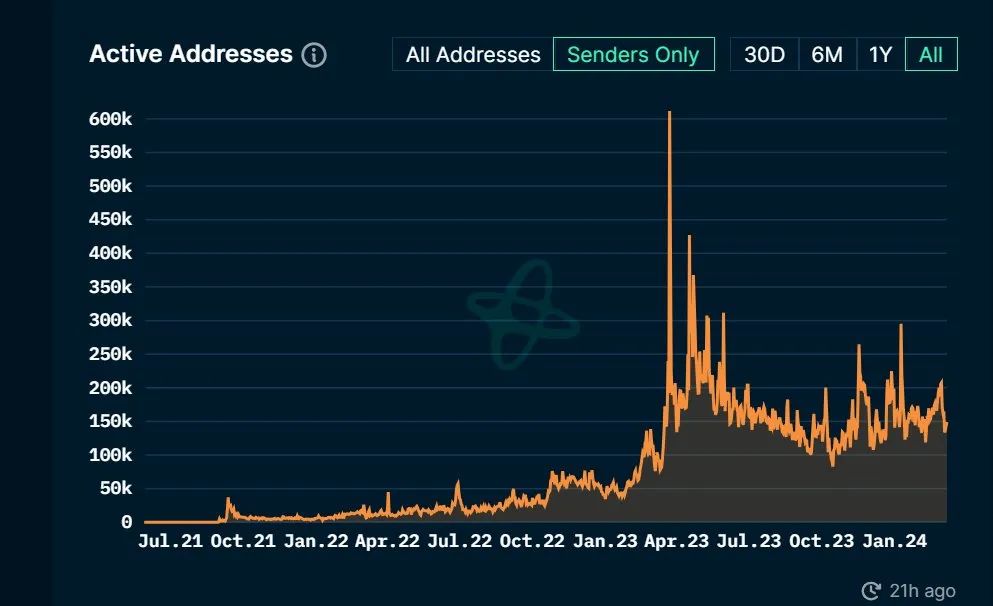

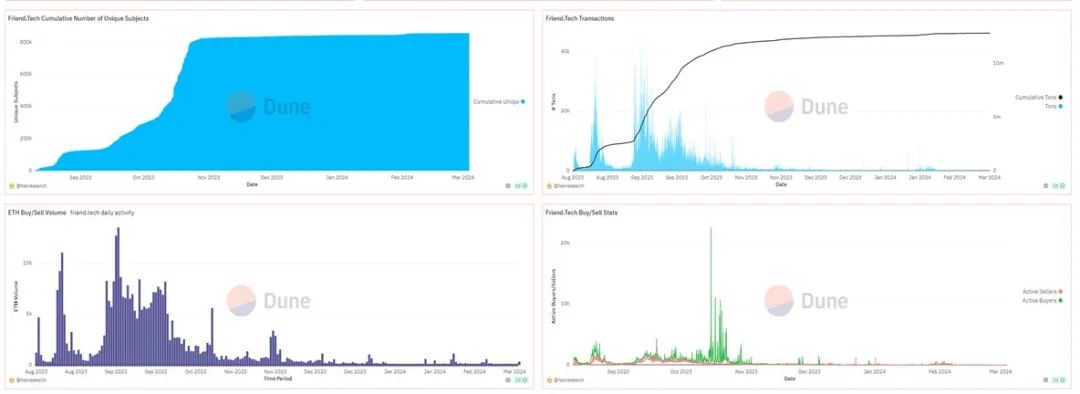

14. Friend.Tech:個人のソーシャル価値をトークンで定量化、驚異的な発想

Friend.Techが0→1に至った成長は、以下のように要約できる:

1)誰もが不可能と思っていたことを実現した――個人のソーシャル価値を定量化。Web2世界では支払い手段とコンプライアンス(違法ギャンブル罪)の制限で、同様の製品は展開不可能。しかしCrypto世界では、最高の収益化手段は新規アセットの発行。FTはこの課題を完璧に解決。誰でも自分のキーを発行でき、E本位と定量化曲線で個人のソーシャル価値を測定。最も素朴なICO。キーの売買数は完全に個人のブランディングに依存。製品の発想が驚異的。

2)製品体験は悪い。サイトは頻繁にクラッシュ、アカウント作成にガスが必要、内部でのやり取りばかりだが、これは現象級の製品であることは否定できない。

下図のインタラクション量から、FTはほぼ霧散。理由:

1)持続性がない。完全に内部でのやり取り。参加者が得た利益の一部がFTプロジェクト側に徴収されるため、手数料が高すぎる。STEPNは正の外部性の物語を語れたが、FTはそれすら語れない。

2)その後も新機能開発がなく、儲けたら終了。もしチームが後で新遊び方(Web2への展開、広告掲載、正の外部性措置)を追加すれば、違う爆発が起きたかもしれない。

3)トークン導入が遅すぎ。トークンインセンティブがないため、やり取りが持続しない。

Blurの継続的トークンインセンティブ方式を参考にすれば、FTは持続可能になるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News