三角債または緩やかなインフレ:Restaking(再ステーキング)の別の視点

TechFlow厳選深潮セレクト

三角債または緩やかなインフレ:Restaking(再ステーキング)の別の視点

再ステーキングとは、ステーキング後のトークン数量でセキュリティ性を直感的に示すことである。

執筆:佐爺

イーサリアムは革新のメッカだった、少なくともかつては。CelestiaがDAレイヤーという概念を提唱し、EigenLayerはリステーキング(再委任)分野を盛り上げた。技術主導のイノベーションは最終的に価格調整を迎えても、ある程度の説明はつく。Uniswapに至っては、「手数料スイッチ」という古くからの話題でさえ、トークン価格を一時的に押し上げることができた。

しかし、技術主導の成長にも限界がある。怒りのあまり普段より二杯多くご飯を食べられるとしても、地球を突き抜けられないのと同じだ。技術の長期的な天井は「周期」にある。最もよく知られているのはコンドラチェフ周期(康波)で、おおよそ50〜60年周期である。もしChatGPTが第四次産業革命の扉を開けなければ、私たちは次なる世界大戦を木刀と棍棒で迎えることになるだろう。

一万年は長すぎる。今この瞬間を勝ち取れ。

長期の周期は待ってくれない。短期の周期もある。例えばビットコインの半減期は4年ごとに正確にやってくる。また、イーサリアム上のリステーキングトークンも、私がまとめる価格サイクルに沿って展開すると予想される。概念の萌芽 → ユーザー獲得 → エアドロ開始 → 上場 → 短期的高値 → 価格下落 → ポジティブ材料出現 → 再度の急騰 → 平常回帰。これを繰り返しながら、市場は次のホットトピックへ移行する。

今この瞬間ですらまだ長い。リステーキングの概念を理解するには5分もあれば十分だ。

-

リステーキングは典型的な負債駆動型経済である。始まった瞬間から資産増加のプレッシャーに直面する。LSDやETHステーキングの両方の収益を得て初めて、自らの利益を維持できる。そのため、高収益を求めてより「衝動的」になり、LSDよりも高いリターンをもたらす一方で、リスクもさらに高まる。

-

リステーキングはイーサリアムのセキュリティを販売している。従来のL2 Rollupはイーサリアムのブロック容量に基づいて価格設定されていた。つまりDAとGas Feeに反映されていた。リステーキングはイーサリアムのセキュリティを標準化し、「貨幣化」することで、同等の安全性をより安価に提供できるようになる。

まず2つ目の点を説明しよう。リステーキングによって生み出される製品が何かを理解できなければ、その価格設定の妥当性や、どのようにしてあなたの本物のETHを借りていくのかという仕組みも理解できない。

セキュリティの過当競争、資本の外溢

リステーキングの製品自体は複雑ではない。要するにイーサリアムメインネットのセキュリティを利用することだ。ETHステーキングもLSD資産も、いずれもイーサリアムステーキング体制の一部である。従来これらはイーサリアムメインネットへの貢献に限定され、間接的にL2や各種アプリケーションに還元されていた。リステーキングとは、このセキュリティを独立して切り離し、必要とするdAppやRollupに直接提供することで、仲介者を排除して差額を削減する。

リステーキングの推論ロジック

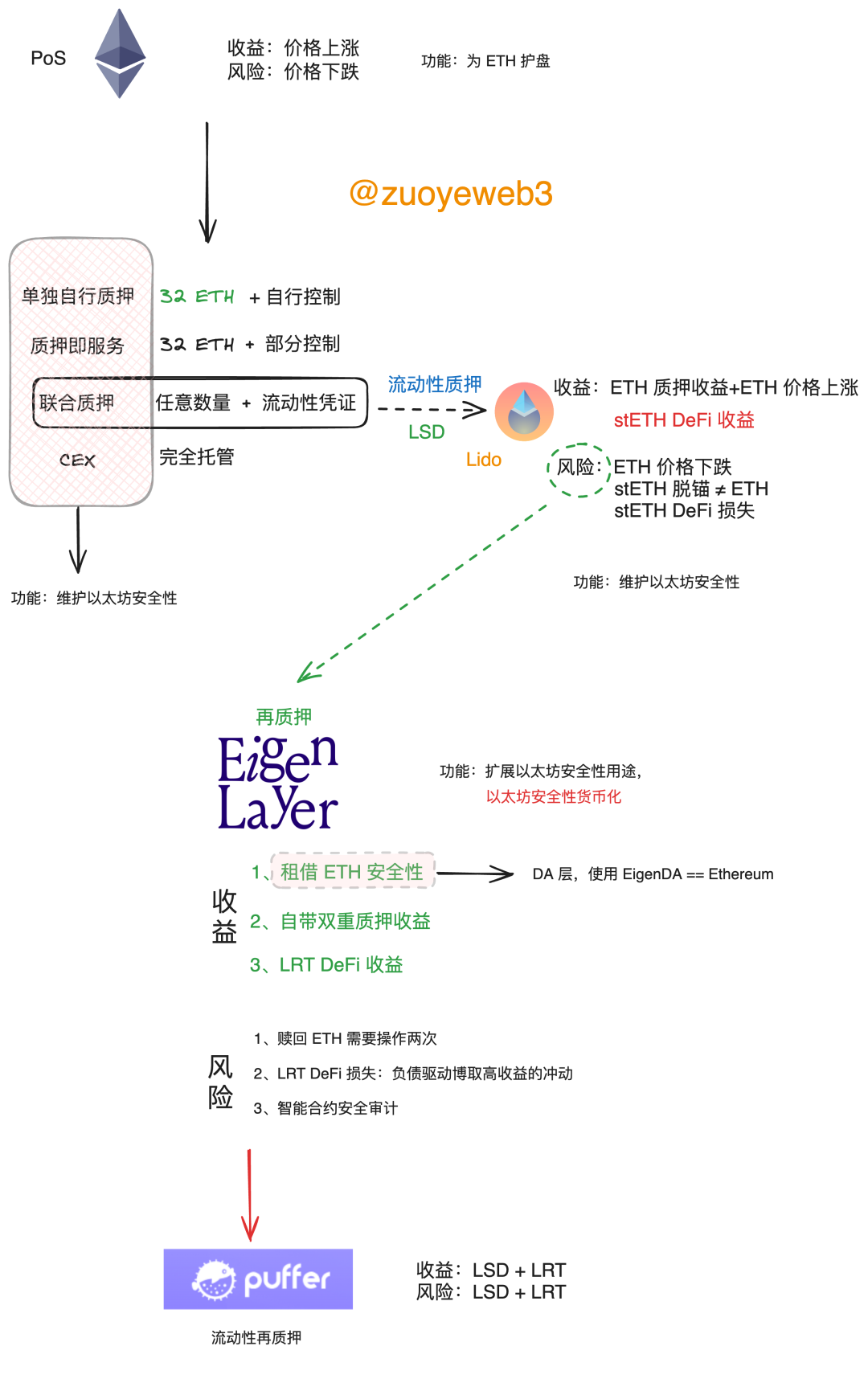

まず、PoS(Proof of Staking)メカニズムに対して一切疑いを持ってはならない。一方でETHはPoSを選択しており、それに続くリステーキングも「ステーキング=セキュリティ」という原理を拡張したものである。PoWとPoSは少なくとも現時点では対等な立場にある。BTCが市場シェアの50%を独占している一方、他のパブリックチェーンはほぼすべてPoSを採用している。PoSの正当性はBTC以外のすべてのパブリックチェーンによって認められており、これが私たちの議論の前提条件である。共に唱えよう:PoSは安全であり、より多くのETHがステーキングされるほど、ネットワークはより安全になる!

このとき、ETH保有者の唯一のリスクは、U本位での価格下落である。ETH本位で見れば、イーサリアムは事実上縮小していく傾向にある。手元に残るETHは徐々に価値を持ち続けるだろう。(盗難や没収などのリスクは除く)

次に、イーサリアムネットワークの安全性と円滑な運営を維持するため、一部のETHをステーキングシステムにロックする必要がある。これはネットワークの安全のために必要な措置であり、誰もが理解している。しかし、個人のETHを無償で奪うのは不合理なので、ステーキング報酬、つまり金利を支払う必要がある。

イーサリアム財団は、ステーキング参加の4つのモードをまとめている:

-

単独自己ステーキング(Solo home staking):個人が32ETHを所有し、ハードウェアを購入してノードを構築し、イーサリアムネットワークに接続する。これは最も分散化された理念に合致するステーキング方法だが、初期費用として10万ドル以上かかるため、ある程度の資金が必要である。

-

ステーキング・アズ・ア・サービス(Staking as a service):32ETHを持っているが、ハードウェアを買いたくない、あるいは買えない場合、ステーキングノードにETHを預けることができる。ただし、ある程度の管理権は保持できる。依然として10万ドル以上の自己負担が必要である。

-

共同ステーキング(Pooled staking)、つまり馴染み深いLidoのような流動性ステーキング(LSD)モデル。ETHをステーキングすると、1:1でETHに連動したstETHトークンが発行され、いつでもETHに戻せる。ステーキング報酬も受け取れ、stETHを使ってDeFiで追加収益を得ることも可能。ステーキング数量に制限がないため、小口投資家に適している。ただし、stETHがアンカーから外れるリスクがあり、ETH元本を失う可能性や、DeFi参加によるさらなる損失の危険もある。

-

CEX:預けて利子を得る。最も簡単だが、リスクは自己責任。ここでは詳述しない。

このプロセスにおいて、LidoとCEXのモデルが圧倒的な主流を占めている。Lidoは現在約30%の市場シェアを持っている。バイナンス、コインベースなどの取引所も上位に位置している。つまり、イーサリアムのステーキングと流動性ステーキング(LSD)は事実上同義語であり、CEXも別の形の高権限LSDモデルと見なすことができる。

しかし、ステーキングであろうと流動性ステーキングであろうと、機能的には本質的に同一であり、ETHをステーキングしてイーサリアムネットワークの安全性を提供すること。違いは、流動性ステーキングがステーキングに流動性のインセンティブを追加で提供している点にある。

リステーキングはステーキングの既存機能を改良したものであり、「兼業」と考えてよい。リステーキングシステムにより、イーサリアムステーキングネットワークは、セキュリティを必要とするdAppを個別に受け入れることができる。同時に、引き続きイーサリアムメインネットの安全保障を提供し、ステーキング報酬、LSD報酬、リステーキング報酬も受け取れる(担保資産に応じて)。

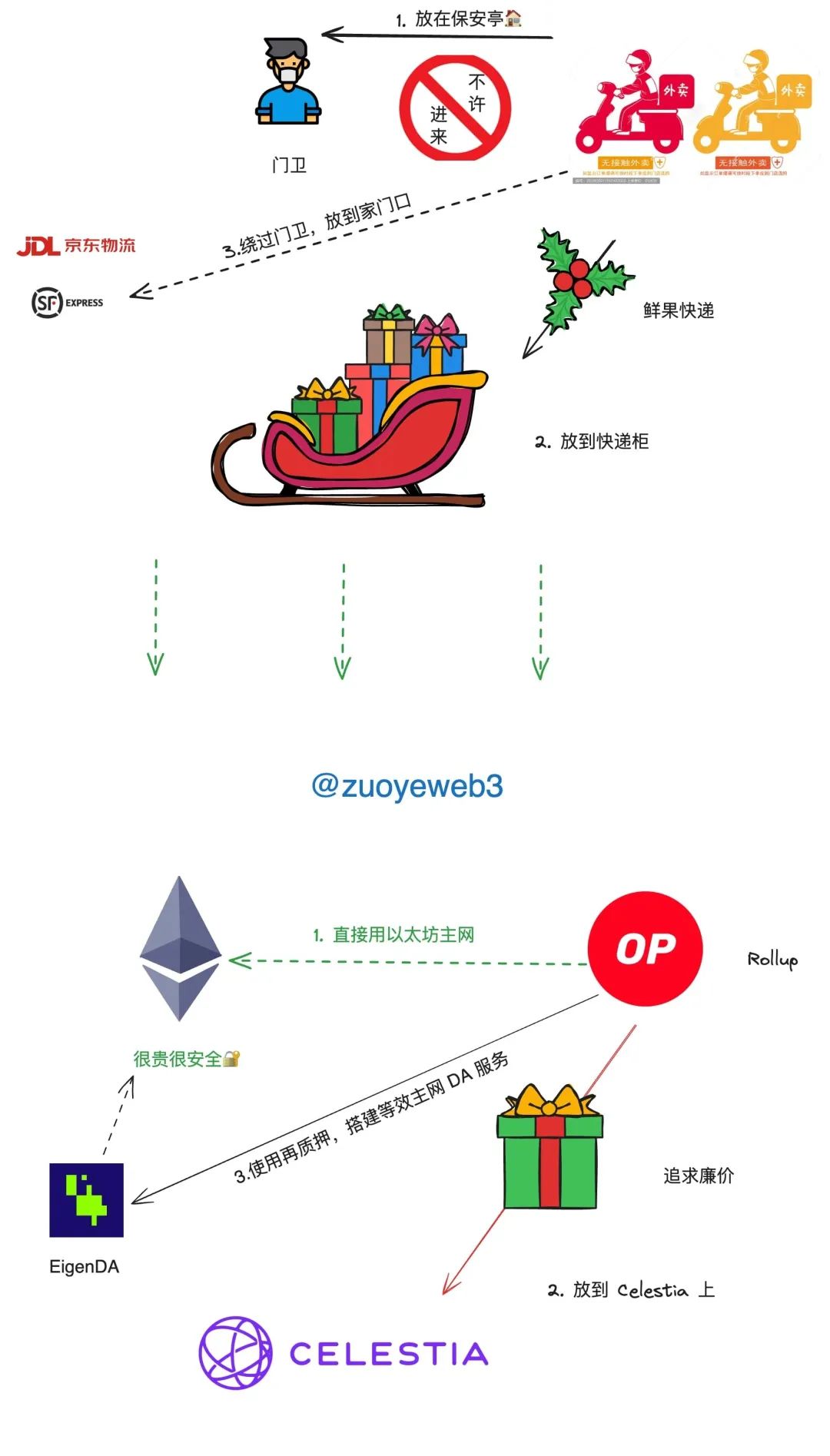

このようにセキュリティの用途を変更することは難しくない。現実世界の警備員のおじさんは理論上は団地の治安維持が任務だが、たまには配達員を一時的に止めることも当然許される。荷物を警備室に置けば、それはすでに団地内に入ったのと同じことだ。RollupがEigenDAを使うことでコストを節約できるのも同じ理屈。もし荷物を宅配ボックスに置けば、CelestiaをDAサービスとして使うのと同じで、さらに安くなる。

もし配達や宅配便を自宅玄関まで届けてほしいなら、追加料金を払うか、京東(JD)や顺丰(SF Express)のような高級便を使う必要がある。これは本質的にイーサリアムをDAレイヤーとして使うことに相当し、最も安全だが最も高価な選択肢である。リステーキングサービスがいかにDAを構築するかの詳細については、以前の記事を参照:イーサリアムRollups(STARKNET)戦争終結、新ナラティブDA待望。

リステーキングの機能概要

リステーキングが登場する前は、DAなども含め、高価だが安全なイーサリアムメインネットを使うか、安価だが非正統的なCelestiaなどのサービスを使うかの二者択一だった。今やリステーキングを使えば、イーサリアムのセキュリティを利用しつつコストを削減でき、既存の多重ステーキング収益やLRT(リステーキングトークン)の流通機能も制限されない。

DAは一つの例にすぎず、EigenLayer自体はパブリックチェーンでもL2でもなく、一束のスマートコントラクトに過ぎない。EigenLayerのサービスを利用することは、本質的にイーサリアムそのものを使うことに等しい。ソフトウェアの観点からは理解しにくいが、PoWに置き換えると分かりやすい。

たとえばドージコインはPoWコインだが、長らく専用のドージマイナーが存在せず、Litecoin(LTC)のマイナーとセットで販売されていた。つまりLTCマイナーを買うと、ドージのマイニング機能が付属する。これをマージマイニング(合併採掘)という。さらに進んで、SolanaスマホSagaは1000ドルで販売された際にはほとんど売れなかったが、付随するBONKトークンが急騰した後は1万ドルでも人々が殺到した。これも一種の「合併採掘」、Sagaを採掘すればBONKがもらえるというものだ。

改めて整理すると、理論上リステーキングを使わなくても、Rollupはイーサリアムのセキュリティを利用できる。しかし、メインネットと直接やり取りするとコストが高く、時間がかかる。イーサリアムの遅さは周知の通り。リステーキングとは、ステーキング後のトークン数量によってセキュリティを直感的に表現したものである:

-

リステーキングトークンはETHまたはLSDで構成されており、任意のdAppがリステーキングトークンを使って自身のステーキングノードネットワークを構築すれば、それはイーサリアムのセキュリティと同等となる;

-

リステーキングトークンの数量が多いほど、そのアクティブ検証サービスAVS(Actively Validated Services)のセキュリティは高まる。これはETHステーキング量が多いほどイーサリアムが安全になるのと同じ原理である;

-

リステーキングサービスは独自のトークンを発行し、リステーキング参加の証明として使用できる。これはstETHと同様の役割を持つ。以下の記述で異なる点について触れる。

最後に、セキュリティ提供という機能において、EigenLayerのリステーキングはすでに極限に達している。それ以外の提案はその上での修正や、より多くのブロックチェーンをサポートするもの、あるいはセキュリティ設計の微調整にすぎない。たとえばPufferはLSDとLRTのダブル収益を共有でき、ether.fiはLSDサービスからリステーキングサービスへと転換している。

しかし、私たちの旅はまだ終わっていない。EigenLayerのTVLが100億ドルを突破し、LidoのTVLは300億ドルを超え、ETHステーキング量は約3000万枚、価値にして1000億ドル程度である。デリバティブの価値は現物を上回るべきだと考えるならば、これらにはまだ数倍乃至数十倍の成長余地がある。しかし、米ドル、金、原油などの価値は人類全体で認められている。イーサリアムの資本外溢プロセスにはまだ長い時間がかかり、これがLSDがそれほど成功していない、あるいはリステーキングに天井がある重要な理由である。価値は時間によって育まれるのだ。

三角債務 or 温和なインフレ

リステーキングは機能面での境界拡大だけでなく、経済メカニズムにおいてもより強い利潤追求性を持っている。これは否定ではなく、客観的な運営プロセスの描写である。ETHから始まり、ステーキング/LSD、そしてリステーキングへと三方が密接に連携し、欠くことのできない循環を形成する。ここでETHはセキュリティと収益の保証を提供し、ステーキング/LSDは流動性証明を提供し、リステーキングは定量化可能なセキュリティを提供し、最終的にすべてはETH自身に帰着する。

注意すべきは、ETHのセキュリティと収益はLSDおよびリステーキングに内包されており、LSDトークンがリステーキングシステムに預けられても、それをLSDとして分離し、最終的にETHに還元できるということだ。

しかし、問題もここに生じる。一方で、リステーキングは二重のステーキング体制を包含しており、それぞれがコストを上回る収益を必要とする。仮にETHステーキング収益率が4%だとすると、リステーキングはLSDトークンのステーキングを引きつけるために4%を超える収益を約束しなければならない。結果として、ETHのリステーキング収益率はメインネットのステーキング収益率を著しく上回ることになる。もしメインネットの収益率を下回ったり近づいたりすれば、ETHはリステーキングシステムに流入しないだろう。

以下のような結論が導き出せる。ステーキング自体は一種のインフレ体制であり、大まかに三つの状況に分けられる:

-

ETHメインネットステーキングの収益率は最も確実である。なぜならすべてのETH保有者が利益源だからだ。これは米ドルの鋳造税に似ており、ドルやETHを保有しているだけで、インフレによって購買力がゆっくりと削られていく;

-

ETH流動性ステーキングはLidoなどが発行する4%収益のある「社債」であり、stETHは債権証明書である。Lidoはバランスを保つために4%を超える収益を確保しなければならない。stETHを1枚発行するごとに、Lidoは1.04ETHの負債を抱えることになる;

-

stETHをリステーキングに使う場合、リステーキングネットワークは1.04ETH以上の価格でこの「社債」を購入したことになる。リステーキングネットワークは準備金を得て、自らの「通貨」(様々なLRT)を発行できるようになる。これは貨幣創造のプロセスである。ここで注目すべきは、リステーキングが信用に基づいてトークンを創造している点だ。これはLSDがETH(小口投資家の現金)に基づいて信用を創造するのとは異なるロジックである。もっと端的に言えば、リステーキングは銀行の役割を担っている。

これは非常に抽象的だと感じるだろう。実例で説明しよう。有名な「三角債務」だ。1990年代末、中国の工業企業、特に東北地方の国有重工業は悪循環の罠に陥っていた:

-

大手工業企業が生産した商品が売れず、収入が得られず、サプライチェーンの中小企業に支払いができなくなる;

-

中小企業の代金が大手企業に踏み倒され、資金不足により生産拡大ができず、債務危機が発生;

-

大小企業とも銀行から融資を受けるが、中小企業は民間企業が多く融資が得にくく、大手企業が融資を受けても商品が売れず、在庫がさらに積み上がる;

-

銀行の不良債権率が急上昇し、大小企業とも融資がさらに困難になり、経済が停止寸前、失業問題が社会秩序を脅かす。

表面的には、銀行の不良債権率が問題だった。彼らの与信モデルはほとんどなく、大手企業への融資は事実上政治的任務となり、経済生産を指導する役割を果たせなかった。しかし根本的には生産の問題であり、大小企業が市場信号に基づいて生産を行わず、生産と消費から完全に乖離し、慣性で運営されていた。大手企業は製品品質改善を考えず、中小企業は民生市場を開拓しようとしなかった。

しかし当事者たちの視点では、大手企業は容易に融資を受けられるため、市場に基づいて生産を組織する必要はない。中小企業は大手企業に売れば、いずれ政府が銀行に大手企業への融資を指示し、代金を受け取れると考えていた。

実際、三角債務は「解決」されたが、それは債務を転嫁することで銀行の負担を回避したものであり、事実上時効処理されたに等しい。大小企業は危機脱却後、ようやく市場信号に基づいて生産を始めたが、時はすでに遅く、最終的に勝ち残ったのは長江デルタ、珠江デルタ地域だった。

類推すれば、ETHが大手企業、LSDが中小企業、リステーキングが銀行である。このロジックでは、単にETHレバレッジが拡大しているのではなく、ETH→信用証明→トークン発行→ETH還元という循環プロセスであり、鍵はこの流通全体の収益率がETHステーキング収益率を上回ることにある。そうでなければ債務超過となり、債務が経済成長を越えて利息すら返済できず、債務消滅など到底不可能になる。現在のアメリカ、日本、ヨーロッパがまさにこの道を走っている。中でもアメリカが最も良い状態なのは、ドルのインフレ代償を誰もが負担しなければならないからだ。USDTを持っていれば負担する。

債務経済は確かに持続不可能だが、この手法には合理性がある。ETHはステーキングに基づいており、これが最大の政治的正しさなのだ。リステーキングサービスのステーキング額が少ない、十分な非中央集権ではない、セキュリティ問題があると攻撃することはできるが、PoS自体を否定することはできない。

三角債務とリステーキングの類比

生産企業として、ETHはステーキング収益の最低ラインを確保しており、LSDもリステーキングもこのラインを上回るか近づかなければならない。LSDは信用証明をリステーキングに伝達し、リステーキングは自らの準備金を強化し、より高収益の活動に参加する必要がある。ETHからリステーキングへ移行する過程で、市場におけるリステーキングETH証明トークンはすでにETHの104%を超えている。ユーザーが換金しなければ、市場の富は無形に拡大し、より強力なリステーキング購買力と債務返済能力をもたらす。

しかし、リスクも常に付きまとう。リステーキングは信用に基づく「通貨」システムであるため、信用を維持し、ユーザーの集中換金(ラン)を防がなければならない。Luna-USTの崩壊はすぐ目の前の教訓だ。これはリステーキングシステムのリターン約束にかかっている。実際、EigenLayerがステーキング可能な資産がETH、LSD、LP資産など多様であるのも、リスクが高すぎるためだ。

LSDのリスクはstETHとETHの交換レートにある。理論上、準備金が十分かホワイトナイトが現れれば、危機時にETHに換金できる。しかしリステーキングシステムは高収益を確保しつつ換金需要も満たさなければならない。そのため、ETHと強く相関する資産だけを取り込むのは安全だが、収益率が保証できない。逆にあまりにも異質な資産を取り込めば、債務返済能力が疑問視される。

現時点でEigenLayerのTVLがLidoを下回っているのも、過剰な積み重ねが制御不能な危機を生んでいるためだ。理論上のシナリオを考えてみよう。LidoはETH本位に戻るだけで済むが、EigenLayerはstETH本位に戻り、さらにstETHからETHに戻らなければならない。他のトークンであれば、さらに複雑な換金プロセスが発生する。(実際にはこれほど複雑なメカニズムは不要かもしれない)

三角債務と同様に、リステーキングシステムの表面的運営はリステーキングネットワークのリターン約束にあるが、核心はETHの強さにある。契約セキュリティ危機などの不可避要因を除き、ETHが十分に強ければ、EVMエコシステムのTVLが高ければ高いほど、ETHに基づくステーキングおよびリステーキングネットワークは無限に「紙幣」を刷ることができる。1000億ドルのイーサリアムステーキング現物価値に対して、10倍でもようやく1兆ドル規模にすぎない。

ETHがより多くの個人や機関に受け入れられる限り、リステーキングシステムは効率的かつ穏やかなインフレであり、私たちは温かい繁栄期を共に過ごすだろう。すべてのETH関連資産の価格が上昇する。そうして、ついに大廈が崩壊するまで。

結語

リステーキングの製品は貨幣化されたイーサリアムのセキュリティであり、経済モデルは穏やかなインフレである。このようなレバレッジは緩やかに上昇していくものであり、x125倍の先物取引のように暴力的で劇的ではない。ETH関連資産の価格上昇もDeFi Summerのように急速ではない。

しかし、これはLidoのトークンLDOやEigenLayer自身のトークン価格とはあまり関係がない。なぜならイーサリアムの核心はETHのみであり、メインネット関連資産として他を絶対に許容しない。これはPoSメカニズム下のイーサリアムネットワークにとって最後のラインであり、VitalikがCelestiaを強く批判する根本的な理由でもある。すべての利益はETHに帰属する。

ビットコインと比べて、イーサリアムはETHに収益源を創出しなければならないが、BTC自身が収益そのものである。これは全く異なる状況だ。他のネットワークのステーキングやリステーキングについては、まず自らが依存するパブリックチェーンの存在意義を問われるべきであり、そうでなければ単なる速さ競争のギャンブルゲームにすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News