Vector Reserveを解読:流動性ステーキングとリステーキングに続き、LPD(頭寸ステーキング)が静かに台頭中

TechFlow厳選深潮セレクト

Vector Reserveを解読:流動性ステーキングとリステーキングに続き、LPD(頭寸ステーキング)が静かに台頭中

LPD、プールを作るときもネスト構造にする必要がある。

執筆:TechFlow

暗号資産市場における新しいコンセプトは、常に急速に進化しています。

流動性ステーキングやその再ステーキングに関連するLSD、LSDFi、LST、LRTといった概念がまだ主流の中、新たな概念が静かに登場しました。

LPD、すなわち「流動性ポジションデリバティブ」です。

新しいコンセプトが現れるたび、最初にそのコンセプトを実装したプロジェクトは往々にして大きな価格上昇を迎えます。例えば再ステーキング分野のRestake Financeや、それ以前のLSDFiにおけるLybra Financeなどが該当します。

今回このコンセプトを推進しているのはVector Reserveで、ETHに基づく新たなデリバティブvETHを発表しました。これはDeFiにおいてユーザーがLP(流動性提供者)としての役割を果たすことを証明する証憑となります。

同時に、同プロジェクトのトークンVECも現在販売中です。これを機に、以下について考察してみましょう。

LPDとは一体何なのか?また、Vector Reserveのようなプロジェクトは、再ステーキングに続く新たなETH中心のナラティブを牽引できるのかどうか。

LPD、流動性プールも「マトリョーシカ化」へ

では、この新コンセプトであるLPDとは一体どのようなものでしょうか?話はまず流動性ステーキングとその再ステーキングから始まります。

以前の記事『再ステーキングトークン(LRT)ナラティブ再燃:終わりなき流動性マトリョーシカの中で高インパクトプロジェクトを探す』でも述べましたが、

投機的な視点から見れば、流動性ステーキングと再ステーキングは、「イーサリアムおよびそのエコシステムのセキュリティ保護」という名目のもとに、繰り返しステーキングを行い、生成された証憑を使って追加収益を得ることで資本効率を最大化する「流動性のマトリョーシカ」と捉えることができます。

簡単に振り返ると、以下の流れです。

ETHをステーキングして流動性ステーキングトークン(LST)を生成し、そのLSTを貸出やステーキングに利用することで収益を得る。

さらにそのLSTをEigenLayerなどで再ステーキングしてLRTを生成し、LRTを担保にしたり生息させたりしてさらなる収益を得る。

さて、この「マトリョーシカ構造」に何か問題点はないでしょうか?

おそらく気づいているかもしれませんが、この構造は単一資産の1対1交換であり、ある資産が次のレイヤーの証憑に変換され、それを用いてさらに下層の収益を追求していくというものです。

では、もしその資産自体が他の資産と組み合わさってプールを形成し、広がりを持った上でステーキングされるならどうでしょう?

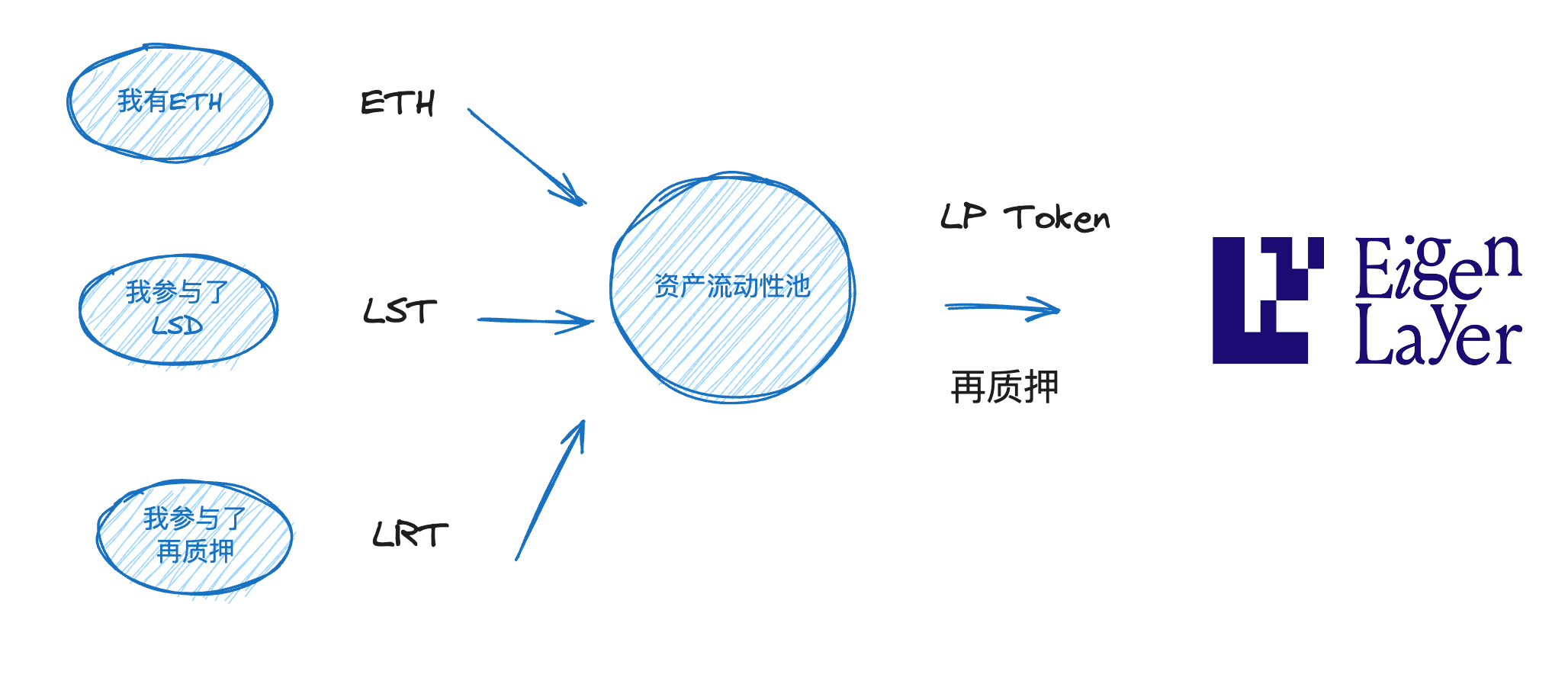

実はこれがLPD(流動性ポジションデリバティブ)の本質です。ETH、LST、LRTを組み合わせて流動性プールを作成し、そのLP証憑をEigenLayerなどで再ステーキングすれば、新たなレイヤーの収益が生まれるのです。これにより、収益源が一段階増えることになります。

したがって、LPDという名称も自然に理解できます。Pは「Position(ポジション)」を意味し、あなたがプールに投入したポジションの証憑が収益を生み出すデリバティブとなるのです。これは単独でLSTやETHを持つよりも高い収益をもたらす可能性があります。

マトリョーシカは眠らず、今回の先陣を切っているのがVector Reserveです。以下では、実際の製品画面を通じてLPDの仕組みと収益構造を紹介します。

Vector Reserveのプロダクト実装

Vector Reserveは、すでに製品面で上述のLPDのロジックを部分的に実現しています。

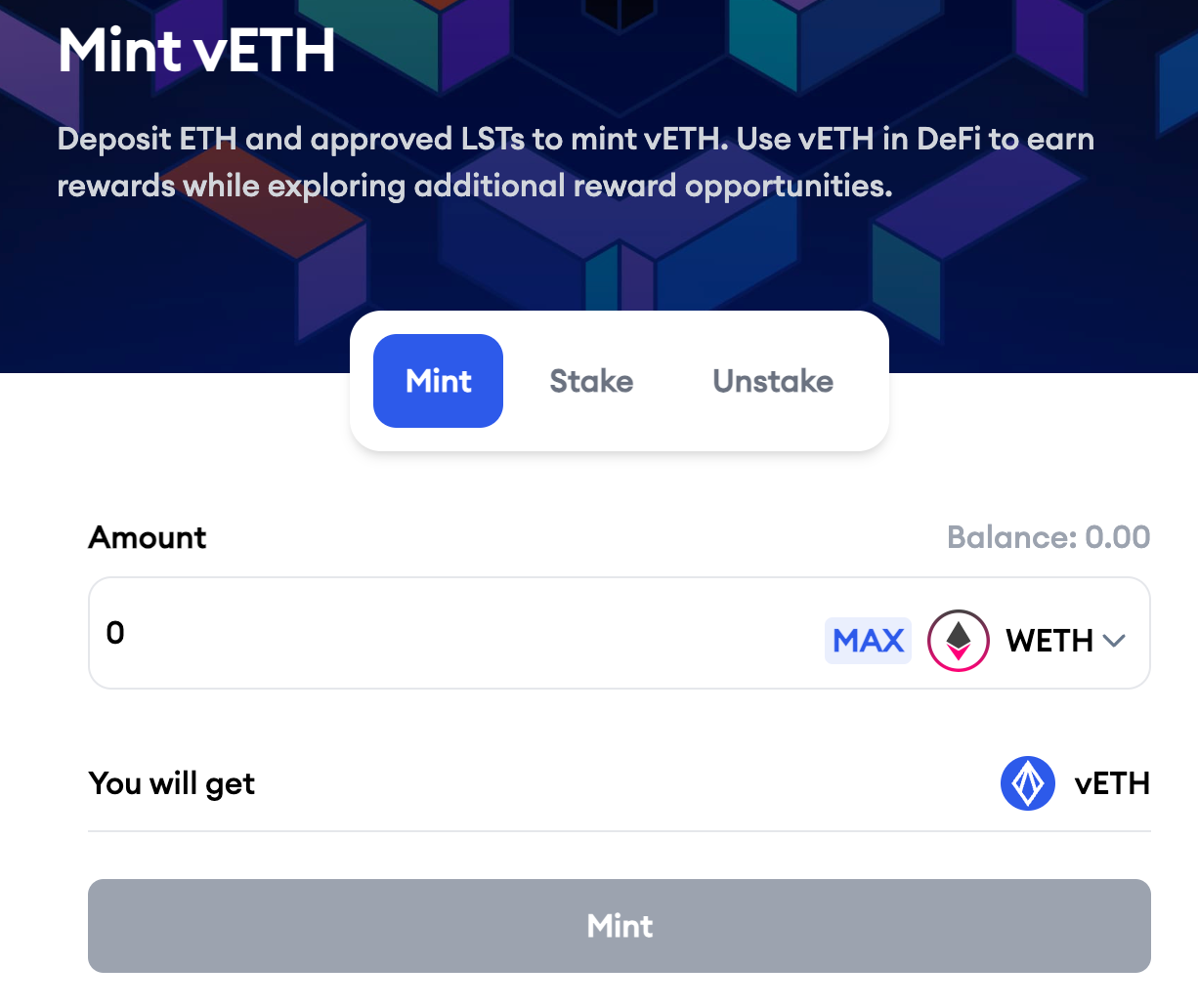

ユーザーはネイティブETH(またはwETH)やLSTなどのデリバティブトークンをプロトコルに預け入れることができ、その預入されたトークンは流動性プールにマッチングされ、預け入れた資産に等価なvETHトークンが生成されます。これはユーザーの流動性プール内でのポジションを表します。

VectorのドキュメントにはLRTやLSTの預入も可能と記載されていますが、現時点では預入可能なのはETHおよびwETHのみです。

具体的には、製品の操作手順は以下の通りです。

-

資産の預入:ネイティブETHまたは流動性ステーキングトークン(LST)、および/または再ステーキングトークン(LRT)をVector Reserveプロトコルに預け入れる。

-

流動性ポジションの作成:

-

Vector Reserveプロトコルは内部ルールに従い、ユーザーが預け入れた資産を他のトークンと組み合わせて、1つまたは複数の流動性プール(LP)を形成します。このプロセスでは、ETH、LST、LRTなど異なる種類のトークンが組み合わされ、流動性が提供されます。

-

-

vETHの取得:これらの流動性プールにおけるユーザーの保有分を代表する形で、vETHトークンが発行されます。vETHは流動性ポジションステーキングデリバティブ(LPD)であり、これらのプール内の投資ポートフォリオを表します。

-

追加収益を得るための再ステーキング:これらのvETHトークンをEigenlayerなどのプラットフォームでさらにステーキングすることを選択できます。この方法により、vETHは流動性プール内での保有分を示すだけでなく、Eigenlayerなどでの追加収益も生み出します。

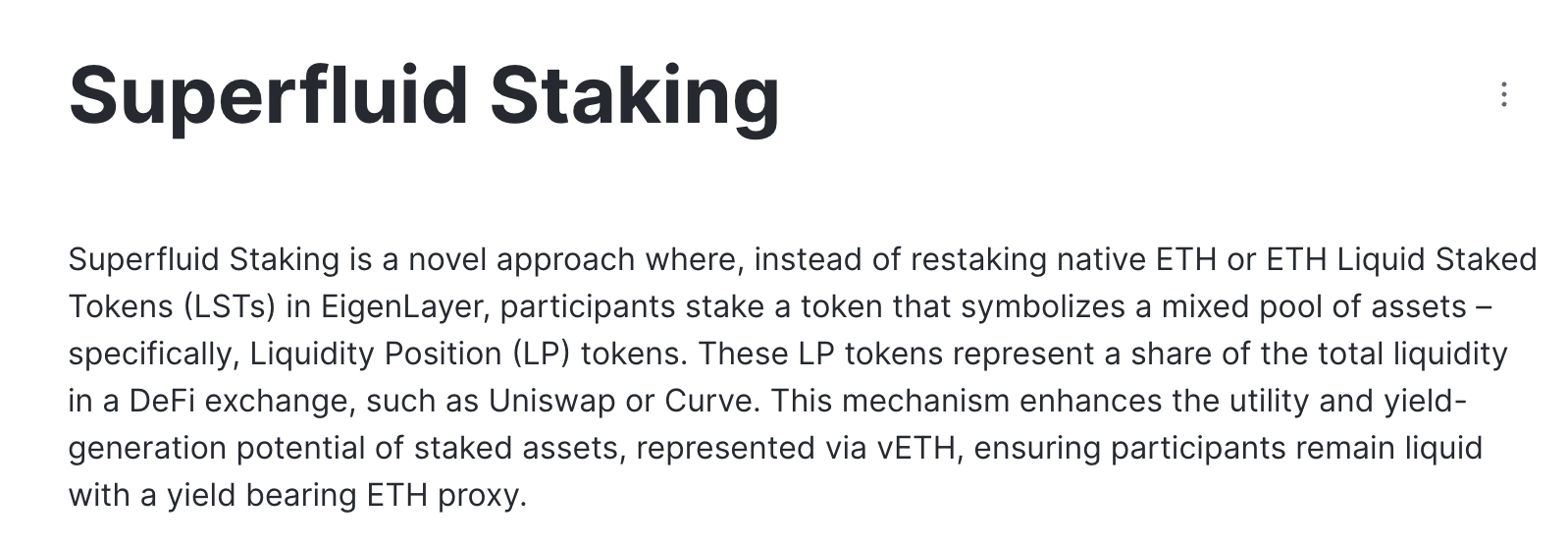

ここで疑問が湧くかもしれません。「なぜLPトークンを直接Eigenlayerに預けられるのか?」そこにはVectorが提供するもう一つのメカニズム「Superfluid Staking(超流動ステーキング)」が関わっています。

Superfluid Stakingは、投資家がLPトークン――つまり流動性提供者の証憑――を再ステーキングのツールとして使用することを可能にします。これは、LPトークンが投資家の流動性プールにおける保有分を表しており、それがETHやLSTといった実際の資産によって裏付けられているため、実現可能です。EigenlayerなどのプラットフォームでこれらのLPトークンをステーキングすることで、投資家は流動性プール内の地位を維持しつつ、流動性を犠牲にすることなく追加のステーキング収益を得ることができます。

この手法は、まさに流動性のマトリョーシカを極限まで突き詰めたものです。

-

収益源:vETHの収益は、流動性プールの取引手数料、特定のステーキング戦略(EigenlayerのSuperfluid Stakingなど)による収益など、複数の源から得られます。

要するに、vETHが代表するLPDは、投資家に多様な収益源とリスク分散の機会を提供し、従来の流動性ステーキングと再ステーキング戦略をより高度な金融商品に統合しています。資産ポジションの証憑をステーキングすることで、ユーザーは流動性プールからの収益に加え、vETHの再ステーキングによる追加収益も得られ、資産の最大活用と収益最適化が可能になります。

VECトークンの機能と現状

プロジェクトの製品概要を理解したところで、次に原生トークンVECについて見ていきましょう。

VECトークンは、Vector Reserveエコシステムの基盤であり、継続的な価値向上と経済的持続可能性を念頭に設計されています。その目的は、すべての参加者にとって健全なエコシステムを創出し、賢明な戦略と革新的なインセンティブを通じて価値を積み重ね、影響力を拡大することです。

VECトークンはVector Reserve内で以下の重要な役割を果たします。

-

準備通貨:エコシステムの準備通貨として、vETHの価値を支え、安定化させる役割を担います。

-

インセンティブ:ユーザーがシステムに流動性を提供することを促進・報酬する手段としてVECが使用されます。これはエコシステムの円滑な運営にとって不可欠です。

-

ガバナンス権利:VEC保有者は、エコシステムの将来に関する投票権を持ち、Vector Reserveの非中央集権的ガバナンスへの取り組みを体現しています。

VECトークンの価値向上は、以下のメカニズムによって実現されます。

-

収益共有:vETHが生み出す取引手数料などの一部収益が、VECの価値向上に使われ、保有者にパッシブインカムを提供します。

-

財務管理:賢明な財務戦略により準備資産を管理し、ETHベースのステーキング・再ステーキングツールに投資することで、長期的な安定成長を実現します。

さらに、Vector Reserveは十分な流動性を獲得した後、投票委任型VEC(veVEC)を導入する予定です。これはVEC/ETH流動性ポジション(LP)内でステーキングされたVECを指します。これらのステーキングされたトークンはロックされ、二重の目的を持ちます。VECの安定性と流動性に寄与するだけでなく、プロトコルの流動性ガイドラインに関するガバナンスにおいて、インセンティブ(いわゆる「賄賂」)を受け取り分配する権利も持ちます。

構造化された賄賂メカニズムを通じて、外部プロトコルはveVEC保有者に対してインセンティブを提供し、LRT流動性の配分を自らに有利な方向に誘導できます。こうしたインセンティブは、他のDeFiプロトコルがVector Reserveが提供する強力な流動性を引き寄せる手段となり、自らの流動性と安定性を高めることにつながります。

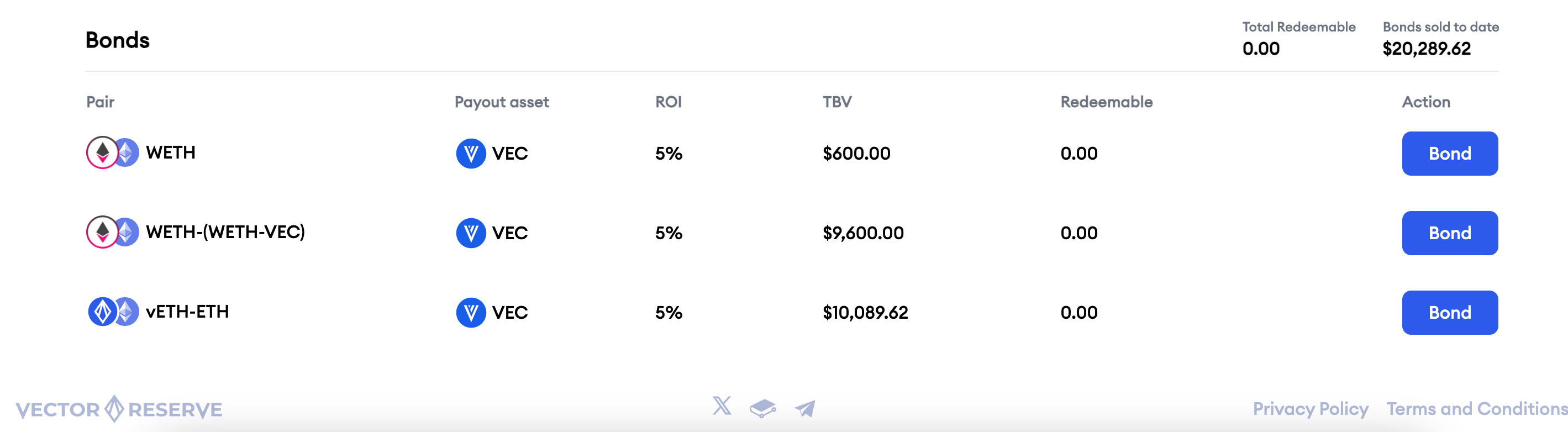

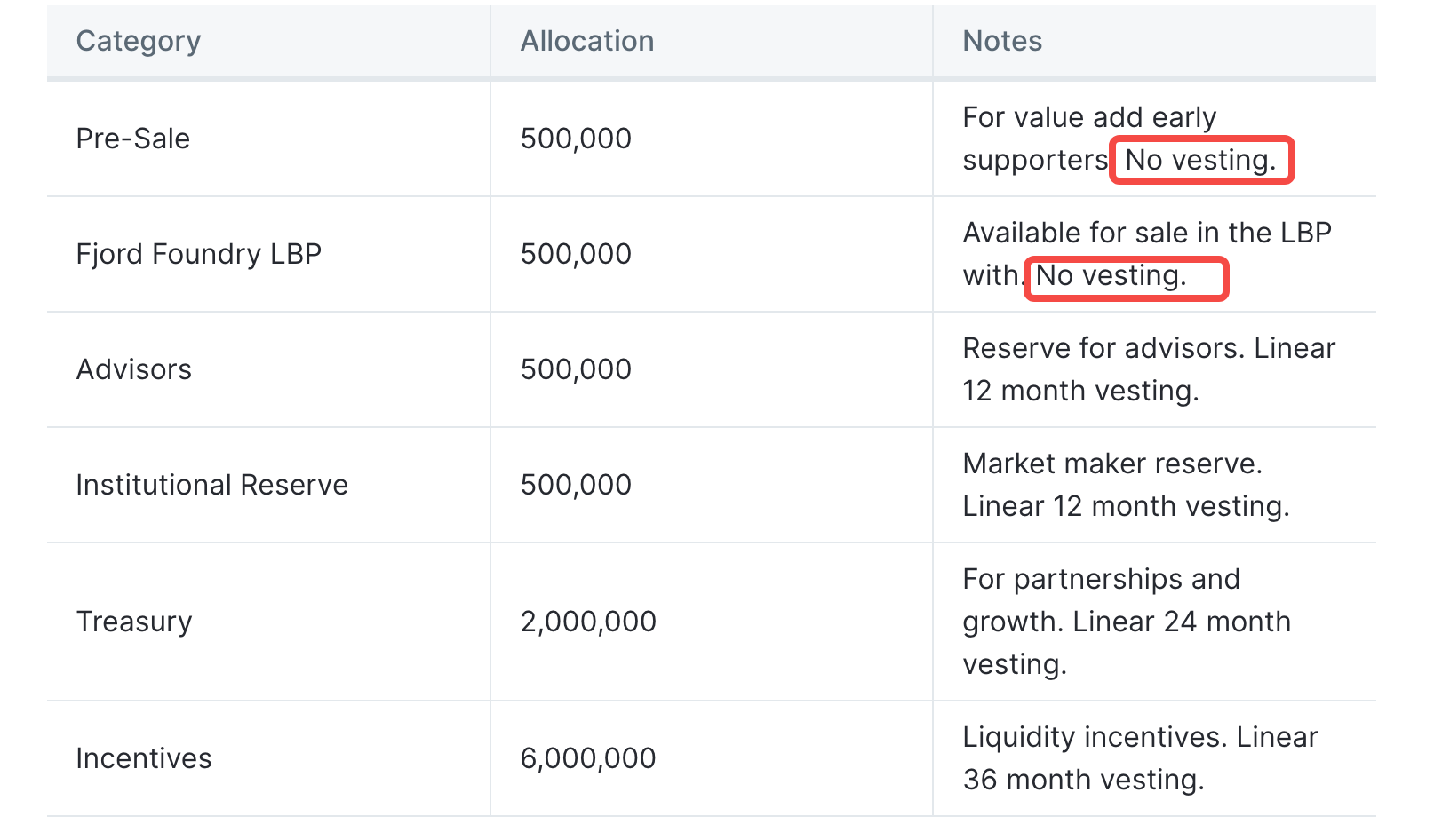

トークノミクス的には、VECの総供給量は10,000,000個ですが、すでに500,000個がプライベートセールで割り当てられており、早期投資家は一定価格でVECを取得しています。そしてこの部分には線形アンロックの仕組みがありません。つまり、TGE時に即座に流通開始となります。

一方、アドバイザー、財務準備、インセンティブ用の割当分については、12〜36か月の線形アンロック期間が設けられています。

一般公開向けの割合は5%、つまり500,000個が流動性立ち上げプール(LBP)の公開取引に充てられます。従来のトークン発行方式と比べ、LBPはより公正で非中央集権的な方法で新規トークンを導入し、VECに初期流動性を提供することを目的としています。

LBPは自動マーケットメイカー(AMM)モデルを利用しており、取引活動に応じてトークン価格が動的に調整されます。つまり、価格は固定ではなく、売買の需給バランスによってリアルタイムに変動します。

買い需要が強ければ価格は上昇し、売り圧力が大きければ価格は下落します。

市場が価格を動的に決定できるようにすることで、LBPはより公平なトークン分配を促進します。投資家は、価格が自分にとって妥当な水準まで下がった時点で購入でき、固定価格での限定供給争奪戦に参加する必要がありません。

現時点で判明している情報によると、この流動性プールは1月22日午後24時(中国時間)に開始されます。関心のある読者はこちらから参加できます。ただし、現在のFDV(完全希薄価格)は約1.8億ドルに達しており、筆者はその評価額はやや高すぎると考えます。現在の市場の不安定さと注目度の低さを踏まえると、LBP開始直後に飛び込むのは最善の選択とは言えません。

より合理的なアプローチとしては、4日間続くLBP期間中にトークン価格の動きを観察し、比較的低位で選択的に参加するのが望ましいでしょう。

最後に、私たちのこれまでの分析通り、流動性のマトリョーシカは決して止まりません。常に新たな収益追求の形態が現れます。

新しい形態の最初のプロジェクトに注目することは、しばしば収益を得る近道です。LPDも結局のところ流動性ステーキングの収益最大化を目指すものであり、Eigenlayer本体の規模には到底及びません。

しかし、再ステーキングやステーキング周辺にはまだまだ多くの展開の余地があり、LPDは最初ではないし、最後でもないでしょう。

新しいものに注目せよ。新しいプロジェクトへの参加が必ずしも収益を保証するわけではありませんが、少なくとも利益の場からは離れずに済みます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News