L2経済モデルに迫る:カンクン・アップグレード目前、L2とL1の間で投資選択をどう下すか?

TechFlow厳選深潮セレクト

L2経済モデルに迫る:カンクン・アップグレード目前、L2とL1の間で投資選択をどう下すか?

本レポートでは、イーサリアムのLayer 2ソリューションを評価する複雑さについて考察し、その価値提案を支える経済的要因について深く掘り下げます。

執筆:Revelo Intel

翻訳:TechFlow

導入:Rollupの経済学を理解する

イーサリアムのスケーラビリティロードマップは、ますますRollupソリューションに注目しており、採用の進展と予想されるEIP-4844により、イーサリアム第2層(L2)ソリューションは持続的な重要性を獲得しています。

しかし、L2ソリューションの評価は決して簡単ではありません。取引手数料による明確な収益とトークン発行による明示的な費用を持つイーサリアムのようなL1ネットワークとは異なり、L2ソリューションには独自の評価上の課題があります。

本レポートでは、イーサリアムLayer 2ソリューションの評価の複雑さを探り、その価値主張を支える経済的要因について深く掘り下げます。

概要

近年、Rollupソリューションの技術的進歩は無視できません。2018年にRollup技術が登場して以来、多数の人材と研究投資により、イーサリアム仮想マシン(EVM)同等のRollup実装、詐欺証明および有効性証明に基づくブリッジ技術、バッチデータ圧縮の突破、そしてRollupソフトウェア開発キット(SDK)の提供など、顕著な技術的進展がありました。特にOptimism、Arbitrum、Base、zkSync、StarkNetといった多様なRollupソリューションが市場に参入し、活気あるエコシステムの形成を促進しており、他のLayer 1ソリューションはシェア争いで脆弱かつ露呈された状態にあります。

現在の採用率は予想通りであり、次世代ユーザーを惹きつける可能性をすでに示していますが、第2層ソリューション(L2)の成長軌道は今後数ヶ月で加速すると見込まれています。EIP-4844の到来や、Scroll、Linea、Baseなどの新規チェーンの登場により、L2は今や注目の的です。

EIP-4844:コストツリー(Cost Tree)

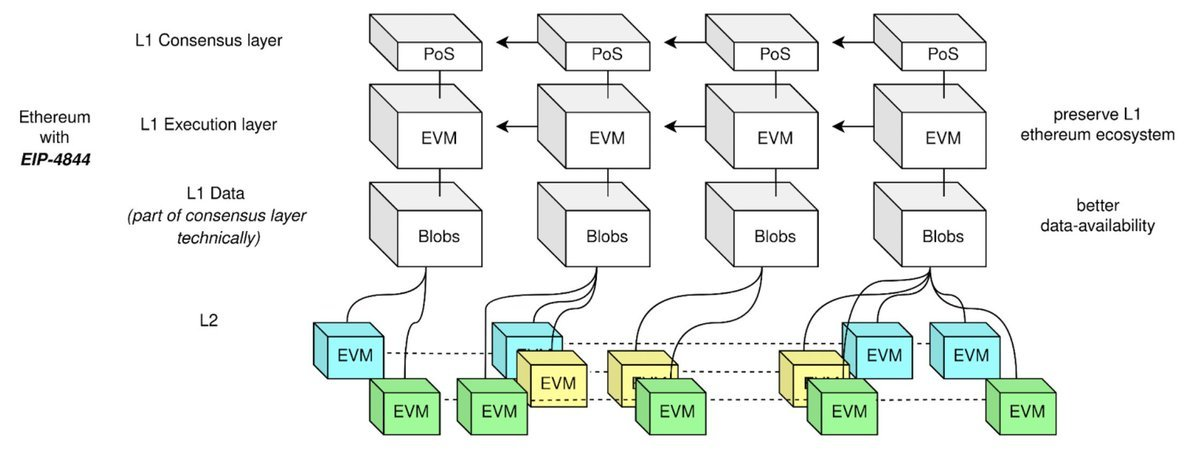

まもなく実施されるDencun(カンクン)アップグレードには重要な機能であるEIP-4844(通称Proto-Danksharding)が含まれており、これはRollup関連の運用コストが大幅に削減されることを意味します。Dankshardingの仕様は進化し続けていますが、EIP-4844は将来のDanksharding実装に向けたイーサリアムプロトコルアーキテクチャへのシームレスな移行を可能にします。

現行のRollup実装は二つの大きな課題に直面しています。第一に、L2が毎日数百万件の取引を処理し、それらを集約してイーサリアムに証明を提出する際、データストレージのボトルネックがあります。第二に、L2からイーサリアムへの取引データ転送には取引コストがかかります。

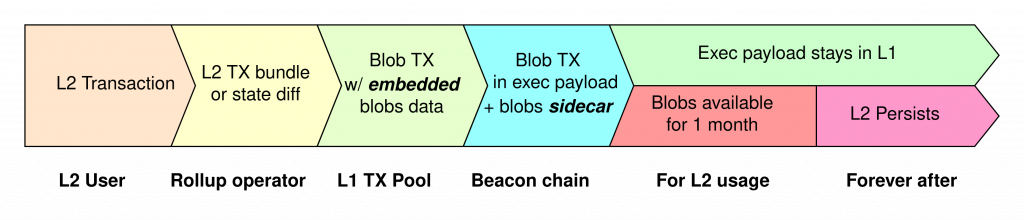

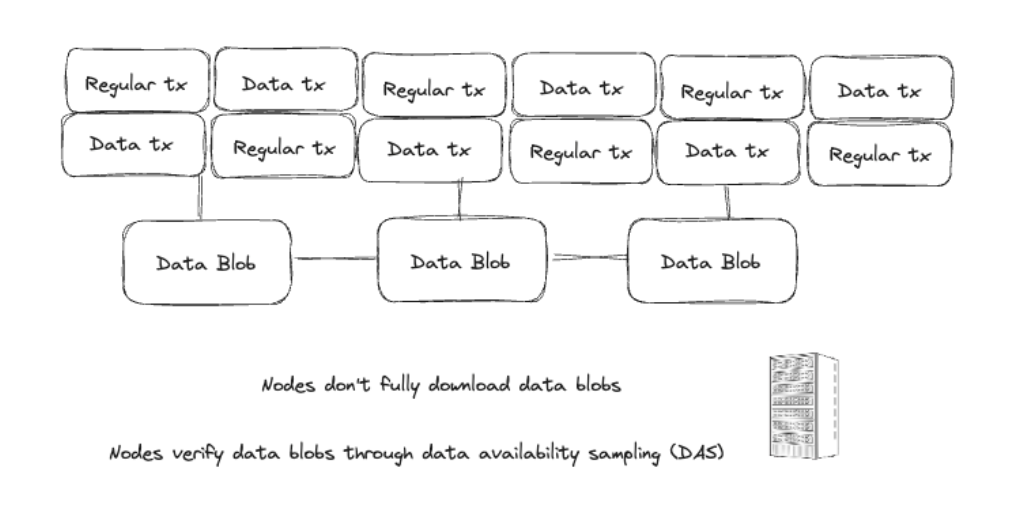

EIP-4844の中心にあるのは「Blob」(バイナリ大オブジェクト)という概念です。本質的に、blobは取引に関連するデータブロックであり、通常の取引とは異なります。これらのblobデータブロックはBeacon Chain上に専用に保存され、最小限のガス手数料がかかります。これにより、イーサリアムブロックはサイズを増加させることなく、より多くのデータを追加できるようになります。簡単に言えば、blobを利用することで、格納可能なデータ量は平均ブロックサイズと比較してほぼ10倍まで拡大できます。

blobの主な目的は、特にRollupのL1データ公開におけるデータ可用性(DA)コストを大幅に削減することです。従来の方法ではすべてのRollupデータがイーサリアムのcalldata領域に保存されていましたが、blobは効率的でコストパフォーマンスの高い代替手段を提供します。コンセンサス層がblobの保管を管理するため、blob取引はバリデータに追加の負担をかけません。さらに、blobデータは提案された30〜60日後に自動的に削除され、イーサリアムが無期限のデータ保管ではなくスケーラビリティを目指している目標に合致します。

EIP-4844導入前、L1データ公開コストはRollupの総コストの90%以上を占めていました。今後、EIP-4844は「データガス」という新しい手数料カテゴリを導入します。これは、L2のデータをイーサリアムに公開するコストを標準ガス価格から分離するものです。blobの需要と供給に基づく動的価格設定により、L2はイーサリアムにデータを提出する際のコストを大幅に削減でき、最大で16倍の削減、つまり現在のガスコストの90%の削減が見込まれます。

Blobはあたかもイーサリアムをより効率的に動作させるためのデータブロックです。別途保管され、バリデータを妨げず、不要になれば消えます。つまり、コストが下がり、データ容量が増え、イーサリアムがより速く安価になるのです。

Rollupの経済学

EIP-4844の重要性を理解するには、Rollupのビジネスモデルを把握することが不可欠です。このアップグレードによりコストが大幅に低下する一方、収益の見通しは安定またはチェーン上でのアクティビティ増加とともに増加する可能性があります。

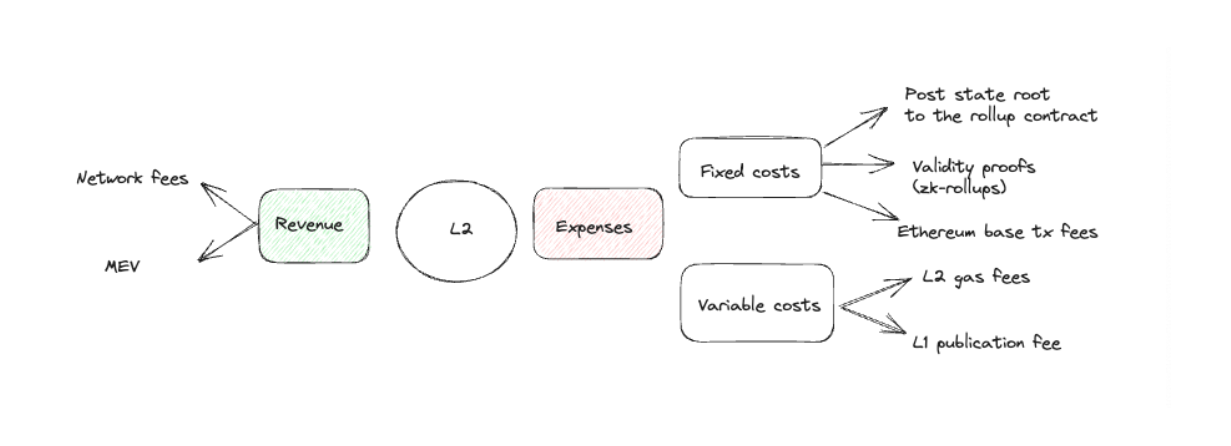

EIP-4844がRollupの経済モデルに与える影響を完全に理解するには、その収益源を詳細に分析する必要があります。Rollupはネットワーク手数料とマイナー抽出可能価値(MEV)から収益を得ており、現時点ではMEVの収益は中央集権的なSequencer(順序決定者)が独占的に支配しています。

コスト面では、Rollupは固定費と変動費の両方を抱えています。固定費には、Rollupスマートコントラクトへのステートルートの公開、ZK Rollupの有効性証明、イーサリアムの基本取引手数料などが含まれます。変動費には、L2ガス料金とイーサリアムへのバッチデータ保存に必要なL1公開料金が含まれます。

EIP-4844は、blobの需要と供給に基づいてブロック空間の需要とは独立して決定される動的なblob料金制度を導入します。これは従来の料金モデルとは異なります。したがって、EIP-4844後のイーサリアムの料金市場は以下の二つの次元を持ちます:

-

EIP-1559に基づく通常の取引料金市場:この次元は、既存のEIP-1559料金市場を維持しており、基本料金とEIP-1559原則に準拠した優先料金という独自のダイナミクスを含みます。

-

blob料金市場:第二の次元として、blob料金市場が導入されます。ここでの料金は、現在のblobの需要と供給によって完全に決定されます。これにより、通常の取引料金市場とは異なる独立したエコシステムが形成され、blob料金がブロック空間の需要変動の影響を受けないことが保証されます。

EIP-4844の料金市場分析からは、いくつか注目に値する結果が明らかになります:

-

アプリチェーンや汎用L2の数が増えるにつれて、blobの需要も徐々に高まると予想されます。blobの需要が目標を超えている場合、EIP-4844の価格発見メカニズムにより、データガス価格が上昇する可能性があります。

-

需要が急増すると、データガスコストは指数関数的に上昇すると予想されます。blobの需要が目標レベルを超えると、データガスのコストは急速かつ指数関数的に上昇し、数時間以内に10倍以上になる可能性があります。blobの需要が目標価格に達すると、データガス価格は12秒ごとに指数関数的に上昇します。

EIP-4844は、Rollupがお金を稼ぎ、使う方法を変えました。動的なblob料金により、料金市場の一部は通常のルールに従い、もう一部はblobの需給に応じて調整されます。blobの需要が高まるにつれ、ガスコストも上昇します。

Rollups as a Service

特定アプリケーションチェーンの数が増える中で、「Rollups as a Service」(RaaS)のビジネスモデルはますます重要になっています。例えば、Cosmosプラットフォーム上の特定アプリチェーンと比較して、イーサリアムL2はRaaSソリューションの出現により明確な利点を持っています。

この利点の主な理由の一つはインフラストラクチャのオーバーヘッドの削減です。イーサリアムL2の文脈では、RaaSソリューションのおかげでこのプロセスが大幅に簡素化されています。これらのサービスは、カスタムRollupのデプロイ、メンテナンス、管理を容易にし、開発者がメインネット上で開発する際に頻繁に直面する技術的複雑さを効果的に解決します。その結果、RaaSは開発者がアプリケーション層の開発に集中できるようにし、生産性全体を向上させます。

RaaSはまた、顕著なカスタマイズ性を提供します。開発者は好みの実行環境、決済レイヤー、データ可用性レイヤーのプロトコルを選択できるだけでなく、順序決定構造、ネットワーク手数料、トークン経済、全体的なネットワーク設計などの重要な側面でも柔軟性を得られます。この適応性により、RaaSは幅広いプロジェクトの具体的なニーズと目標に合わせてカスタマイズでき、イーサリアムL2ソリューションの多機能性を強化します。

我々は二つの主要なサービスタイプを区別できます:

-

SDK(ソフトウェア開発キット):これらはOP Stack、L3向けArbitrum Orbit、Celestia Rollkit、Dymension RollApp Development Kit(RDK)など、Rollupデプロイのための開発フレームワークとして機能します。

-

ノーコードRollupデプロイサービス:設計を簡素化するために、これらのサービスは深いコーディング知識なしにRollupをデプロイできるようにします。Eclipse、Cartesi、Constellation、Alt Layer、Saga、Conduitなどのソリューションがこれに該当します。これらは開発者や組織がRollup技術を利用するハードルを下げます。

第三のカテゴリーとして、複数のRollupを同時にサポートする共有順序決定者セット(例:FlashbotsのSuaveやEspresso)も含めることができます。

現在の市場状況ではカスタムRollup作成の需要は大きくありませんが、巨視的経済条件の改善と製品市場適合性の明確化に伴い、RaaSが数百から数千ものRollupの出現を引き起こすと一般的に予想されています。

RaaSは開発者の作業をより簡単、迅速、柔軟にします。これにより、アプリケーションのコアロジックとビジネスモデルに優先的に集中できる時間が増えます。

L2トークンの実用性への疑問

Optimism、Arbitrum、Mantle、zkSyncなどのRollupソリューションの成功は疑いようがありません。しかし、$OPや$ARBのようなRollupガバナンストークンを投資対象として見る場合、話はより複雑になります。

弱気相場:限られた上昇余地

伝統的な金融市場では、株主は配当、議決権、資産請求権など一連の権利を享受し、これが株式に内在価値を与え、魅力的な投資対象となります。一方、ガバナンス権のみを表すトークンはこうした保証を持たず、ガバナンス提案への投票に限定されます。取引手数料から得られるSequencerの収益はトークン保有者に還元されないため、ネットワークの成長が必ずしもトークン価値の上昇に結びつくわけではありません。これにより、Rollupトークンの価値主張に関する正当な疑問が提起されます。

ガバナンス権自体には固有の価値があり、特にOptimismのRPGFやArbitrumのSTIPが示すように、L2ソリューションではトークン保有者が顕著な影響力を持っていますが、配当やその他の収益源の欠如により、これらは異なる形の投資となります。

現在の高金利環境では、実質的なリターンを提供しない資産は慎重な投資家にとって魅力が薄れる可能性があります。金利の上昇は資本コストを高め、リターンを生まない資産を保有する機会コストをより重視させるからです。このような状況下では、Rollupトークンが成長の可能性を持っていても、安定したステーキングリターンを持つETHの方がリスク回避的な投資家にとってはより良い選択肢となるかもしれません。

強気相場:成長物語

金融市場では、企業の価値は利益や配当だけに結びつくわけではありません。例えば、成長株の評価は長期的な成長ポテンシャルと再投資戦略に基づいています。Rollupガバナンストークンへの投資も、非配当成長株への投資と同様に考えられます。歴史的に、アマゾンのような企業は配当を分配せず、利益を拡大と革新への再投資に回してきました。こうした企業の投資家は即時の配当リターンを求めず、代わりに長期的な成長と価値の上昇を期待します。Optimismと$OPトークンを例に挙げると、利益をエコシステム成長に再投資し、ネイティブdAppの需要、順序決定者収益、RPGFの好循環を促進するという明確なコミットメントがあります。さらに、Superchainのような計画が控えており、OP Stackの帯域が継続的に拡大することで、ネットワーク効果により無視できない強力な護城河が最終的に築かれます。

業界の展望

L2は現在、極めて競争の激しい分野へと進化しており、エアドロップの期待は特定のL2内でのユーザ行動に大きな影響を与える可能性があります。しかし、特定のL2の評価はL1の価値と内在的に結びついていることを認識することが重要であり、差別化要素はネットワーク効果です。

現在のRollupの運営を検討すると、この関係は明らかになります。彼らはETH建てでガス料金を徴収し、データ可用性費用もETH建てでイーサリアムに支払わなければなりません。本質的に、これらのRollupは独自の金融政策を実行できず、イーサリアムが下位チェーンにどれだけ支払うべきかを規定しています。

したがって、L2には独自の貨幣プレミアムはありません。それでも、L2トークンの現在の取引状況は常にこの現実と一致しているわけではありません。しかし、強力なエコシステムを構築しネットワーク効果を促進できれば、これらのL2は将来主権を持つ実体となり得るため、市場はその可能性を先行して反映しようとするかもしれません。

エアドロップは確かにユーザ行動に影響を与える。だが問題は、L2の価値がイーサリアム(L1)と密接に結びついていることだ。L2は$ETHで料金を徴収・支払いを行うため、独自の通貨ルールを持たない。 この文脈において、現在のL2の運営モデルは明確です。エンドユーザから料金を徴収し、その一部を保有して、イーサリアムへの決済およびデータ可用性コストを支払います。関連ガバナンストークンを保有することは、実質的にL2が生み出す利益差額の一部を保有することに相当します。

Optimismのように、複数のインスタンスを作成できる場合、事情はさらに興味深くなります。こうしたシナリオでは、これらのインスタンスが生み出す利益差額がトークン保有者に還流する可能性があります。例えば、Baseはその収益の10%をOptimismに分配しています。

このモデルは、L2資産のスケーラビリティにさらなる可能性を開き、他のチェーンと料金の一部を共有するという暗黙のライセンス契約を先例化します。このダイナミクスはL2エコシステムに深みを加えるだけでなく、競争環境の中で進化し続ける中で、L2トークンの価値主張を強化します。

現在の状況

現在、イーサリアムは約3014億ドルで取引されており、その上に構築されるRollupの成長に伴い、その価値は上昇すると予想されています。さらに、Rollup as a Service(RaaS)の導入により、汎用および特定アプリケーションRollupが相次いで市場に参入すると予想されます。

ただし、基盤層の価値上昇が予想される一方で、L2は通常$ETHに対してより高いベータ値を持ちます。さらに、投資家は自分のトークンをエコシステム全体への賭けと見なすかもしれません。しかし、個別のプロジェクトがいつでも最新かつ最も人気のあるL2に移行する可能性があるため、このアプローチには慎重になるべきです。

さらに、L2はより多くのユーザーを惹きつけ、イーサリアムへの価値還流を増加させることが期待されます。このダイナミクスはべき乗則に従う可能性がありますが、流動性ステーキングで観察されるほど顕著ではないかもしれません。したがって、ETHこそが投資家がより好んで保有したい資産である可能性があります。より多くのL2が市場に参入すれば、dAppは最終的に複数のL2に分散するため、勝者となるチェーンを選ぶことはより複雑になります。しかし、最終的な勝者が誰であろうとも、ETH保有者とイーサリアムバリデータは増加するRollup活動から恩恵を受けます。

まとめると:

-

Rollup技術の成長に伴いイーサリアムの価値が上昇し、Rollup as a Service(RaaS)が市場に新たな波をもたらす

-

L2のボラティリティはETHとは異なり、プロジェクトはL2間で迅速に切り替えることができる

-

L2はより多くのユーザーを惹きつけ、$ETH保有者とバリデータに利益をもたらすが、L2の中での勝者選びは複雑化する

-

最終的には、ETHを保有することが最も安全な賭けかもしれない。

他の代替L1ソリューションはまだ必要なのか?

L1間のローテーション取引の時代は終わりを迎えつつあります。L2ソリューションがイーサリアムのスケーラビリティ課題を効果的に解決する中で、Near、Avalanche、Solana、Fantomなどの他のL1ブロックチェーンの価値主張を問い直すことが重要になっています。

重要な違いの一つは、総ロック価値(TVL)を初期段階で獲得しやすいかどうかです。L2はこの点で優位性を持ちます。なぜなら、ユーザーと開発者はすでにイーサリアム上のツールに慣れ親しんでいるからです。彼らは資産をL2チェーンにブリッジするだけで、取引コストの削減というメリットを享受できます。本質的に、当初イーサリアム上にあったTVLは、よりコスト効率の高い取引環境を求めていただけなのです。

しかし、他のL1ソリューションも依然として特定の目的を果たしており、特定のユースケースを惹きつける独自の特性を提供していることを認識することが重要です。

-

多様なエコシステム:他のL1は独自のエコシステムを育てており、しばしば異なるコミュニティ、プロジェクト、革新を持っています。こうしたエコシステムは特定の市場や業界のニーズを満たす可能性があります。

-

専門的特性:一部のL1は高スループット、低遅延、特定のコンセンサスメカニズムなどを優先します。こうした属性は、高頻度取引やゲームなど、特定のアプリケーションに適している可能性があります。

-

分散化:投資の観点から、異なるL1に分散投資することでリスクを低減できます。イーサリアムが依然主導的ですが、他のL1は分散化の機会を提供するかもしれません。例えば、Solanaへの投資はEVM(イーサリアム仮想マシン)の支配に対するヘッジになり得ます(EVMでゼロデイ脆弱性が発見された場合を想像してください)。

エコシステムに独自の価値をもたらせるL1(Solana、Monadなど)だけが生き残る。EVM互換でガス料金が低いチェーンを提供するだけではもはや十分ではない。 これは今となっては明らかですが、過去には、低いガスコストを持つEVM互換チェーンが過大評価された事例が多数ありました。Moonriverはその一例で、Kusama(Polkadotのカナリアチェーン)上のEVM互換チェーンとして、2021年第四四半期に494ドルの史上最高値をつけましたが、現在は4ドルで取引されています。

まとめると:

-

L2はL1ローテーション取引の必要性を減少させます。他のL1ブロックチェーンは依然として独自の目的を果たしていますが、L2は馴染みのあるツールと低い取引コストにより、総ロック価値(TVL)の面で優位性を持っています。

-

しかし、多様なエコシステム、専門的特徴、分散化により、他のL1は特定のユースケースやリスク軽減のために依然として魅力的です。

-

生き残るL1は、EVM互換性や低いガス料金を超えた独自の価値を提供するものになるでしょう。

主要ポイント

-

伝統的な評価手法は、取引手数料を収益、トークン発行を費用とするL1に適用しやすい。L2は評価に独自の課題をもたらします。

-

暗号資産と株式は構造的に異なりますが、基本的な投資論理は依然として適用可能です――長期的な成長ポテンシャルを持つ資産への投資は魅力的な戦略となり得ます。

-

L2は価格差を獲得することで運営され、他のチェーンと暗黙の収益共有協定を結ぶことでこのモデルが強化されます。例えば、Baseが収益の10%をOptimism財団に分配しています。

-

ETHは「インデックス」資産と見なされ、L2は個別の「銘柄選択」のように機能します。どのL2が最も活発であれ、ETH保有者とイーサリアムバリデータは増加するRollup活動から恩恵を受けます。

結論

この問題を考える一つの方法は、EIP-4844がL2のコストを大幅に削減する一方、その収益は時間とともに成長すると見られることです。この差額こそがこれらのL2の利益率です。この差が拡大するにつれ、それらが利益をトークン保有者と共有し始める可能性が高まります。もし皆さんがこうした要素が適切に揃うのを待つことに同意するなら、この論理を事前に考えておくことは合理的なアプローチです。

$OPや$ARBのようなRollupガバナンストークンの未来を考えるとき、この分野が変革に向けて準備されていることが明らかです。EIP-4844、ERC-4337の台頭、RaaS(SDKおよびノーコードデプロイサービスを含む)の出現は、近い将来Rollupの採用が爆発的に増えることを予兆しています。

この採用の波により、数千、あるいは数万ものRollupが登場するかもしれません。しかし、投資家の間ではこうしたガバナンストークンの価値に対する見方が分かれています。一方では、伝統的な価値捕獲メカニズムの欠如や高金利環境の影響といった課題が、Rollupトークンの上昇余地を制限する可能性があります。他方では、一部の投資家はこれらのトークンをGoogle、Amazon、Teslaのような非配当成長株に例え、長期的な成長見通しにより高い評価を受ける可能性を認識しています。

より競争の激しい領域に入る中で、Rollupガバナンストークンの変化するダイナミクスと独特の特性に対応し続けることが極めて重要です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News