ビットコイン現物ETFの承認は、暗号資産関連企業の株式にとって良い知らせではない

TechFlow厳選深潮セレクト

ビットコイン現物ETFの承認は、暗号資産関連企業の株式にとって良い知らせではない

投資家はこれらの株式をビットコインの代替品としてずっと利用してきた。

執筆:Hal Press

翻訳:TechFlow

ETFの承認に伴い、暗号資産市場参加者の間での期待感が高まり、株式投資家もビットコインをはじめとする暗号資産への投資を模索し始めている。しかし、現物ETFが存在しない状況下では、ビットコインへの投資は困難を伴う。大多数の投資家は先物ETFを好まないか、あるいは直接暗号資産を持つことを許可されていないためである。この状況が代理資産(プロキシ)に対する需要を押し上げ、大量の資金流入と暗号関連株式の極端な評価上昇を招いた。我々は、ETFが取引可能になると同時に、こうした資金の流れが一時的に逆転すると見ている。投資家が当初望んでいた純粋なビットコイン曝露へとシフトするためだ。

その結果として、現在いくつかの魅力的なヘッジ取引機会が生まれており、長期の現物BTCポジションと過大評価された暗号関連株式のショートによりヘッジすることが可能になっている。我々が注目する3つの主要なビットコイン代替株式は、MicroStrategy(MSTR)、Marathon Digital Holdings(MARA)、そしてCoinbase(COIN)である。 それぞれ個別の特徴を持っているものの、共通点は明確だ――投資家がこれらを長年ビットコインの代替手段として利用してきたという点だ。そして、本格的なビットコイン投資手段が利用可能になることで、これらの株価の乖離が下方修正されると我々は予想している。

市場におけるレバレッジ需要の高まりにより、ビットコインをロングし、CMEで先物をショートする(いわゆるベーシストレード)ことで、年率10〜30%の実質無リスク利回りを得る機会が生じている。前述の通り、直接的なビットコイン投資手段の欠如により、従来型の投資家がこうした代替資産をビットコイン取引用の代替手段として利用してきたと考えられる。

2023年12月28日、こうした代理資産はCMEのロールオーバー日にあたる価格決定期間中に大幅な売られ始め、初期の兆候がすでに現れた可能性がある(注:ロールオーバー日とは、先物契約が満期を迎える際に次の限月へ移行する際、投資家が保有ポジションを乗り換える必要がある日)。もしそうだとすれば、これは二重のネガティブ要因となる。まず第一に、ETF導入によって投資家が直接ビットコインにアクセスできるようになった今、CMEのベーシスプレミアムが恒久的に縮小すると予想される。第二に、この圧縮は既存の取引の決済を強いることになり、その決済には空売りしていた先物の買い戻しと、多頭曝露を表現するために購入していた暗号関連株式の売却が含まれる。

MicroStrategy(MSTR)

MicroStrategyは一般的にビットコインの代替品と見なされており、多くの場合、企業の基本的帳簿価額(事業本体+保有BTC)に対して5〜10%程度の正当なプレミアムで取引されているとされる。しかし、発行株式数を適切に調整すると、実際にははるかに大きな割引、すなわち約25%のディスカウントが存在しており、最近では50〜60%の高水準に達した時期さえあった。これらの計算では、成長が長年にわたって止まっているソフトウェア事業に対して、EBITDA倍率15倍程度を仮定しているが、これはむしろ寛大な見積もりである。支持派はこのプレミアムが持続する理由として、①レバレッジ効果と②運用コストの不在を挙げるが、いずれも成立しない。

2025年12月のコンバージョン権行使はインザマネーであり、これを負債ではなく株主資本とみなすべきである。この前提では、レバレッジ比率は企業価値に占める割合で20%未満であり、仮にコンバージョンを負債に含めても27%にすぎず、BTC価格の上昇とともに自然にデレバレッジが進む構造にある。関連事業およびBTC保有株式に対するプレミアムを考慮に入れれば、実質的にはネガティブ・レバレッジが生じており、つまり1ドルのMSTR価値は1ドルのBTC価値を下回っている。また、「運用コストゼロ」という主張も的外れである。MSTRは毎年平均15万〜20万株のSBC(株式報酬)を発行しており、これは株主に対して年率約130ベーシスポイントの「実質的な運用コスト」を課していることになる。これは、現物ETF競合他社が請求する0〜25ベーシスポイントと比較して極めて高い水準である。こうした状況下で、SBCの発行、BTCのアンロック不確実性、そしてより魅力的な現物ETF代替手段を考慮すれば、MSTRが自社保有BTC価格を下回って取引されない理由はない。

加えて、ETFと比較してMSTRを通じたBTC投資ではガバナンス権が限定的であり、資本調達コストが高い分、レバレッジ取得コストも高くなる。さらに、CEOのSaylor氏が最近自社株の売却を始めたことも、株価の下落圧力を強めている。かつてGBTCでも同様の現象が起きた。何年もの間、代理ETFとして扱われ高プレミアムで取引されていたが、より優れた代替商品の登場と市場感情の悪化により人気が失われると、逆にディスカウントで取引されるようになったのである。以下の図からわかるように、2021年1月末にGrayscaleが新たなGBTC株式の発行を停止したことが、GBTCの下落の始まりとなった。現在でもプレミアムは高いが、MSTRは最新のATM方式による増資枠をまだ発動していない。これは彼ら自身が問題を認識していることを示唆している。

こうした現実に直面して、MSTRが純資産価値(NAV)に対して拡大するプレミアムを正当化するのは難しい。過去には30〜50%のプレミアムが維持されていたが、ファンダメンタルズに基づけば5〜10%のディスカウントがむしろ妥当だろう。我々は「時価」ベースでの換算率を約0.0094 MSTR/BTCと推定しており、これ以下に下がる余地もある。

Saylor氏が自社のBTCを売却しないのは理解できるが、継続的なディスカウントが企業価値に損害を与える状況が生じる可能性もある。彼は議決権の過半数を握っているが、ディスカウントが十分に拡大すれば、敵対的な投資家が株式を積み上げ、信託責任を問う動きに出る余地が出てくる。Saylor氏が個人的に割安なMSTR株を購入する選択肢もあるが、それは個人保有するBTCを売却して資金を調達することを意味する。可能性は低いが、最終的にMSTRが保有するBTCの一部(総額80億ドル)を売却せざるを得なくなる事態もあり得る。最悪の場合、MSTRがBTCを売却して得た資金で自社株を買い戻す試みは、暗号市場全体にリフレクシブな悪影響を及ぼすかもしれない。

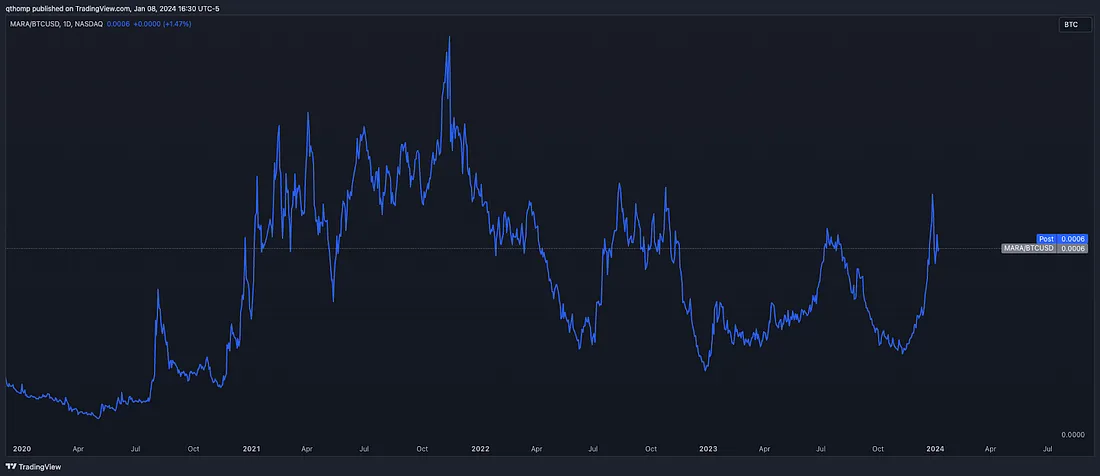

Marathon Digital Holdings(MARA)

Marathon Digital Holdingsについてはやや複雑だが、同様に否定的な見方をとる。これは暗号資産マイニング事業を行う企業である。

公開取引されるMARA株はこれまでビットコインの代替品と見なされてきたが、現物ETFが利用可能になれば、その代替性は消滅する。さらに、間もなくビットコインの半減期(ハーフィング)が到来し、一夜にして収益が50%減少する。これにより、ETF導入とハーフィングという二つの力が、BTCには恩恵をもたらす一方で、採掘業者にとっては打撃となる。

MARAが直面する課題を最もシンプルに説明しよう。以下はLTM(過去12ヶ月)のハッシュプライスを示すグラフであり、採掘者がハッシュレート1単位あたりに得られる収益を測定している。一般論として、ほとんどの上場採掘企業は、事業として「健全」であるために約90 PH/s以上のハッシュプライスが必要とされる。グラフが示す通り、最近の取引活動の急増期ですら、その水準に達していなかった。他の条件が変わらないとすれば、4月の半減後にはこの数字は過去最低水準まで低下し、2022年末の記録さえ大きく下回ることになる。

この下降を相殺する二つの要素は、①採算の取れない採掘者が操業停止することでハッシュレートが低下する(短期的)こと、および②トランザクション活動の増加(長期的)である。過去の経験から、マイナーの操業停止時にはハッシュレートが20〜30%低下するが、その後1〜3か月で急速に回復する傾向がある。つまり、利益率の一時的な改善は最大でも25〜40%程度にとどまる。これはすでに40〜45 PH/sという新低水準からの変化であるため、短期的な緩和策でもせいぜい50〜60 PH/s程度にしかならず、2022年以前の低水準すらかろうじて超える程度である。今回の半減がもたらす打撃の大きさを考えれば、ハッシュレートの低下が過去よりも長期化する可能性を控えめに想定するのは妥当かもしれないが、それも結局、マイナーたちが新規機械の導入を競い、重要度を高める結果につながる。しかし、上場企業は年間数万台の新機械を引き渡し・稼働させ続ける予定であるとの兆候があり、我々はそれを期待しない。

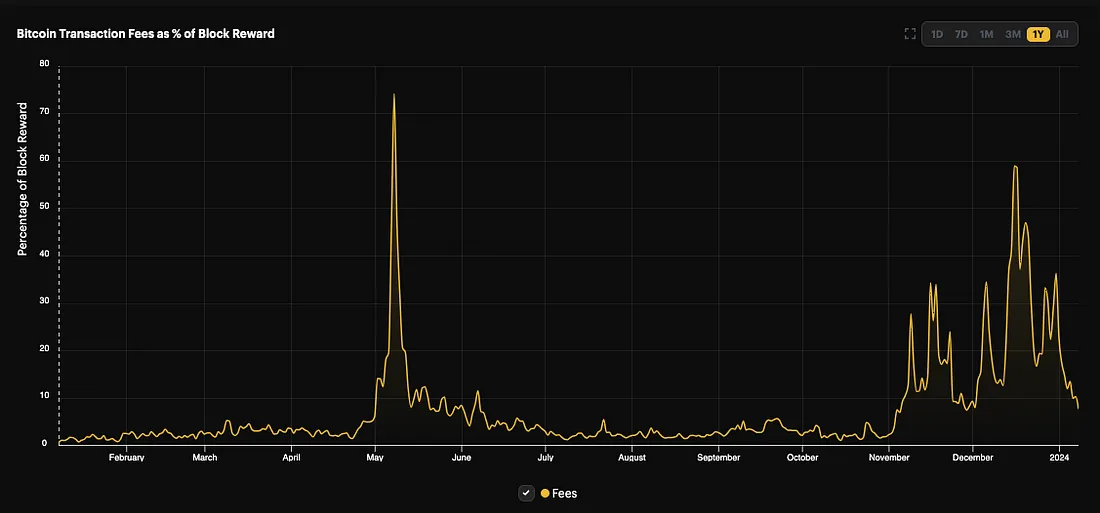

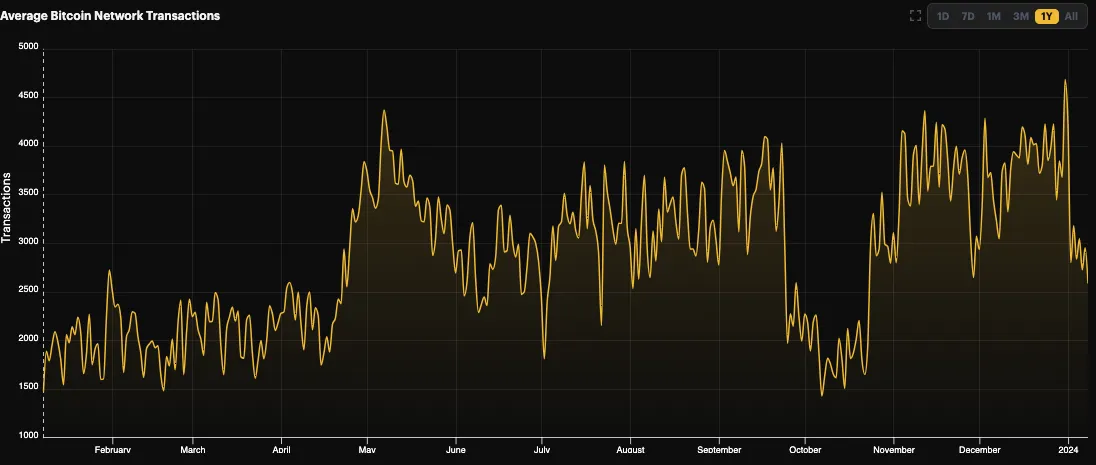

MARAにとって二つ目の潜在的な緩和要因は、ビットコインネットワーク上に構築されたOrdinals(序数)、インスクリプション、NFTの台頭による手数料および取引活動の増加である。しかし、こうした取引活動は非常にサイクル性が強く、感情面の局所的ピークを示すことが多い。我々はすでに中期的なピークに達していると考える。以下のグラフはこの見解を支持しており、手数料収入とネットワークトランザクション総額の両方が倍増している。

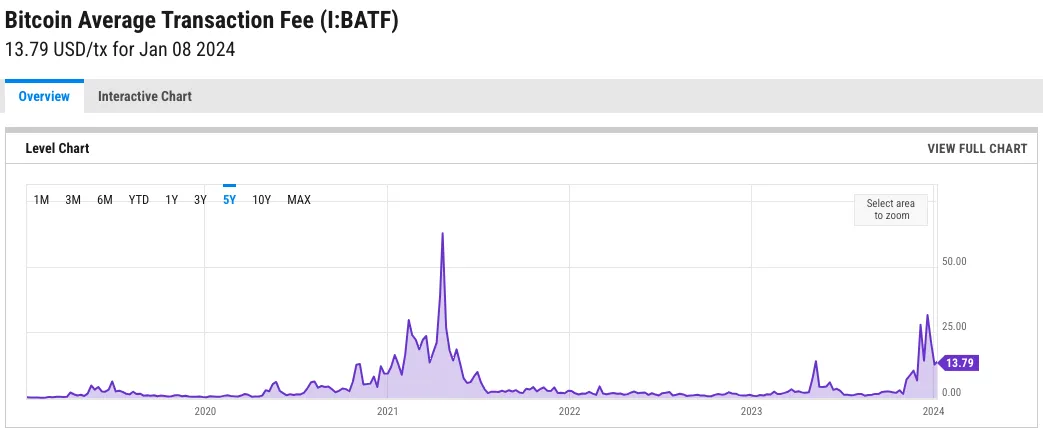

ここ数か月、BTC L1ネットワークの平均取引手数料は10〜30ドルの間で推移しており、2021年のピーク時と同等の水準に達している。すでに高すぎて参入が難しくなっており、さらなる持続的な上昇は不可能に近い。

MARAにとって三つ目、かつ最後の要因は長期的・構造的な問題だが、依然として重要である。採掘者は生産物(BTC)において差別化できない(1 BTC = 1 BTC)ため、唯一の競争優位はコスト構造にしかない。世界中の政府が金融・財政政策の緩和を続ける中、インフレは頑固に残っており、エネルギー価格は局所的な底値に達している可能性がある。RIOTやCIFRのような一部の事業者は電力契約を固定しているが、大多数の採掘業者は価格変動リスクに晒されており、特にMARAは業界最高水準の電力コストを抱えている。

これは企業全体の金利環境および資本コストにも影響を及ぼす。これらの企業向けの債務市場は完全に閉鎖されており、仮に債務調達が可能でも、その多くはレバレッジコストを負担できない。そのため、生存期間を延ばすためには株式による資金調達が唯一の手段となり、彼らは必然的にそうせざるを得なくなる。念頭に置いておくべきは、採掘業者にとって最悪の行動は採算性の欠如により操業を停止することだが、そうなればビジネスそのものが成り立たず、清算時のマシン価値は僅かにすぎない。次に悪いのは株式発行による既存株主の希薄化である。これは過去の局所的高値圏で繰り返されてきた現象であり、すでに始まっている。Cleansparkの最近の発行がその例である。2023年7〜9月期と同様に、今後もこうした事例が続くと我々は考える。

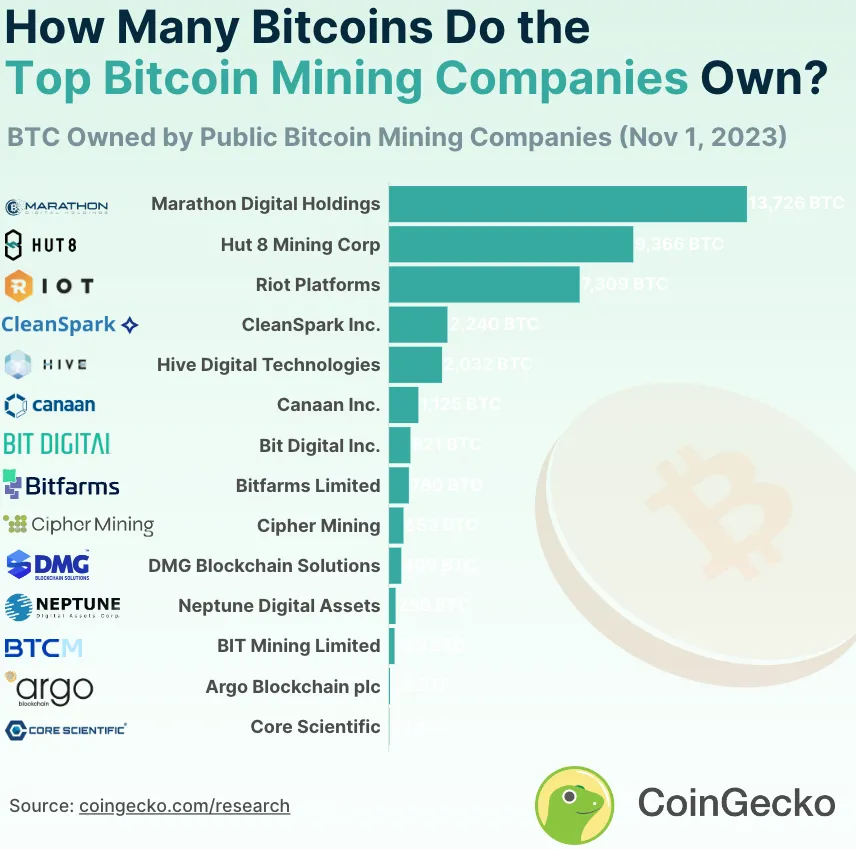

ビットコイン採掘業者の貸借対照表は、より広範な市場にも影響を与える可能性がある。最大の上場採掘企業グループが共同で保有するBTCは、貸借対照表上で約20億ドルにのぼる。こうした企業の経営環境が著しく悪化し、公開市場が代理資産のプレミアムを見直せば、運営資金調達のためにBTCを売却する圧力が高まるだろう。過去の収益性が逼迫した時期には、採掘業者はほぼ常に保有BTCを売却しており、まず採掘したBTCを売却し、最終的に手持ちのBTCに手をつける。このような貸借対照表上の売却は、半減後のより厳しい経営脅威を前にして早期に発生する可能性がある。石油・ガス生産者が自ら生産した商品(BTC)をレバレッジや投機のために保有し続けることはない。

採掘セクターにおいて、我々はMARAを最も有望な空売りターゲットと見なしている。MARAはピアの中で最も高い損益分岐点を持ち、BTC価格の小幅な上昇でも利益を上げられる競合に負け続けるだろう。MARAの50億ドルを超える時価総額は、相対的・絶対的観点のいずれから見ても、明らかに高すぎる。

長期的には、MARA/BTCチャートはビットコイン価格ではなく、ハッシュプライスに追随すべきである。半減後、採掘業者が現在の利益水準を回復するには、BTC価格が7万5000ドル以上に達する必要があると我々は推定する。利益率回復に必要な価格上昇を考えれば、直接BTCを保有する方が経済的に優位であり、MARA/BTC比率は再びまたは新たに過去最低水準を更新すると予想される。

Coinbase (COIN)

Coinbaseに関する議論も非常にシンプルであり、前述の二つの銘柄に当てはまるETFの議論がそのまま適用できる。

また、「ETFはCOINに有利だ、なぜならCOINがカストディソリューション(預託サービス)として使われるからだ」という主張もある。しかし、詳細に検討すると、その等式ははるかに不確実なものとなる。確かにCOINは5〜15ベーシスポイントのカストディ手数料から利益を得るだろうが、一方でより高い利益率を持つ小口取引業務の一部を失う可能性がある。なぜなら、CoinbaseからETFへと小口取引量が不可避的にシフトするためだ。これらの小口ビジネスは1取引あたり100ベーシスポイントを超える収益を生み出している。つまりCOINは、1取引あたり100ベーシスポイント以上のビジネスを、年率5〜15ベーシスポイントのビジネスと交換することになる。

さらに、低コストETFはCOINの全体的な手数料構造に下圧力をかけるだろう。ETF発行会社が費用削減を競い始めていることに伴い、こうした収益の侵食はすでに現れ始めている。とりわけ重要なのは、BTCおよびETHの現物ETFが上場すれば、個人ユーザーがCoinbase口座を開設するインセンティブが低下し、ユーザートレンドが損なわれる可能性がある点だ。最後に、COINの現在の評価は非常に高く、12か月先のEBITDA比で約35倍となっているが、これは予想を下回る可能性があり、暗号市場の感情悪化に対して極めて脆弱に見える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News