RWAの小口投資家のジレンマとDeFiを活用した革新ソリューション

TechFlow厳選深潮セレクト

RWAの小口投資家のジレンマとDeFiを活用した革新ソリューション

ほとんどのRWA商品が、適格投資家または機関投資者のみを対象とする理由は、小口投資家向けにコンプライアンスを満たした発行を行う場合、コストが非常に高額になるためである。

執筆:DigiFT Ryan Chen など

課題:なぜ適格投資家にしか提供できないのか?

少数のプロジェクトを除き(RWA革新モジュール参照)、現在の市場では、特定地域の法律に準拠し、特別な公開書類や証券登録手続きを経て小口投資家向けにリアルワールド資産(RWA)を発行している例は限られている。ほとんどのRWAは依然として適格投資家に限定されている。地域ごとの規定により、個人金融資産が一定額以上あることを証明できる投資家のみが「適格投資家」と認められる。例えばシンガポールでは、個人金融資産100万シンガポールドル(約73万米ドル)以上が求められている。

米国債関連商品を含む多くのRWA製品が、小口投資家ではなく適格投資家または機関投資家にのみ提供される理由は、小口投資家への規制準拠型発行には莫大なコストがかかるためである。

このコストは、基礎資産と最終的に発行されるトークンとの間の関連性の欠如に起因する。

証券法は小口投資家への証券発行に対して厳しい要件を設けており、公開書類の作成・登録などが必須となる。また、多くの管轄区域では、株式や債券などの資産所有権を特定の方法で記録することを義務付けている(例えば、発行者が管理する登録簿への記載)。現時点では当局が、トークンおよびブロックチェーンを直接的な所有権記録手段として認めていないため、これらの法制度下ではトークンの所有権が基礎資産の所有権を直接代表することはできない。

米国債を基礎資産とするアセットバック型RWAトークンの場合、基礎資産と期待されるRWAトークンの間に「橋渡し」が必要となる。このRWAトークンは新たな証券であり、「橋渡し」はRWAトークンを独立した証券として扱うことで構築可能だが、それにはRWAトークン自体がすべての関連証券法を遵守しなければならず、つまり発行者は別途、当該RWAトークンを対象とした公開書類の準備・登録を行う必要がある。

これを理解するために、従来の小口ユーザー向け証券発行モデルを見てみよう。株式や債券の発行には以下のようなプロセスが必要である:

-

社内準備段階:証券の特性を決定し、投資銀行(引受会社)および弁護士・会計士などの金融専門家を選定・雇用してIPOプロセスを支援。

-

引受会社の選定:引受会社が企業の債券発行の準備・実行を支援。

-

デューデリジェンス、監査、格付け(債券の場合):内部統制およびガバナンス体制を審査しコンプライアンスを確保。債券の格付けは信用品質に影響する。

-

公開書類:小口投資家向けの場合は、規制当局の承認を得る必要があり、投資家が十分な情報を得られるようにする。

-

価格決定:引受会社とともに評価額や発行価格などの条件を確定。

-

マーケティング:ロードショーを行い、潜在的投資家と対話しながら事業内容などを説明。

-

発行および上場:取引所の上場要件および基準を満たす必要がある。

-

取引後管理:財務情報開示、公告など。

このように、証券化資産を小口投資家に販売するには複雑なプロセスを経る必要があり、その中でも以下の2点がRWAが小口投資家に直接提供されにくい主な理由である:

1. コストが高すぎる一方で収益が不十分。一連のプロセスを通じて小口投資家向けに証券を発行すると、数百万米ドル規模のコストがかかり、さらに規制当局の承認も必要となる。暗号資産市場全体の規模は伝統的市場に比べて小さく、大規模な資金調達ニーズを満たせないため、このような規制準拠型発行はコスト対効果が悪い。

2. インフラが未整備。トークンには規制準拠の証券取引所による取引サービスがなく、証券登記機関もトークンを所有権登録手段としてサポートしていない。

こうした高コストと取引摩擦を避けたい発行体は、必然的に製品を適格投資家および機関投資家に限定せざるを得ない。現在のCrypto市場における主流のRWA資産は、スタートアップ企業が設立したSPV(特別目的会社)が発行主体となっている。例えば、米国債を基礎資産とするアセットバック型モデルで発行された場合、投資家が購入するのは国債そのものではなく、国債を担保とするSPVの社債であり、実質的には非常に高いカウンターパーティリスクを伴う。これにより、本来AA+評価の米国債が、この構造を通じてBBB投資格の社債にまで格下げされることになる。他の直接発行される社債についても、比較的小規模な企業が発行しており、小口投資家向けの完全な発行プロセスを経ていないためコストを削減しているが、結果として適格投資家にしか提供できない状況にある。

RWAビジネスの革新モデル:RWAとDeFiの統合

大多数の証券型RWA資産が適格投資家に限定されているため、市場規模は大きく制限されている。多くのRWAプロトコルは、法的・ビジネス面から革新的なモデルを探求し、RWAをDeFiに取り入れることで、誰でも許可不要で米国債の利回りを得られたり、いわゆる「オンチェーン余剰金管理ファンド(Yuebao相当)」のようなインフラを構築しようとしている。

貸借モデル:Ondo OUSG ― Flux Finance Ondo Finance

Ondo Financeは、自社の米国債トークンOUSG向けに貸借プロトコルFlux Financeを設計した。Flux Financeは貸借プロトコルCompound V2のコードをベースに、ホワイトリスト制限付き資産を担保として利用可能にするなど一連の改修を加え、OUSGの特性に合わせて金利カーブおよび担保率も調整している。現在Flux Financeでの唯一の担保資産はOUSGで、担保率は92%である。

貸借プロトコルの借り手側は許可不要であり、任意のDeFiユーザーが参加できる。ユーザーは安定通貨をFlux Financeの貸借プールに預け入れ、貸出金利のリターンを得ることができる。現在Flux FinanceはFRAX、USDC、USDT、DAIの4種類のステーブルコインをサポートしており、使用率上限は90%である。OUSG保有者はOUSGを担保にFlux Financeから安定通貨を借り入れることで流動性を獲得する。Flux Financeは借款金利をOUSGの収益率を下回るように管理しており、貸借を通じてOUSG保有者の収益を許可不要の形でUSDC保有者に伝達している。同時に、プールは10%の流動性を維持することで、いつでもユーザーが引き出し可能な状態を保っている。

トークン包装+貸借モデル:MatrixDock ― TProtocol

最近、T ProtocolはMatrixDockと提携し、T Protocol V2の貸借プロトコルにおいてMatrixDock向けに貸借プールを提供し、MatrixDockの米国債トークンSTBTの収益をDeFiアプリケーションへ伝達することを発表した。

TProtocol v1

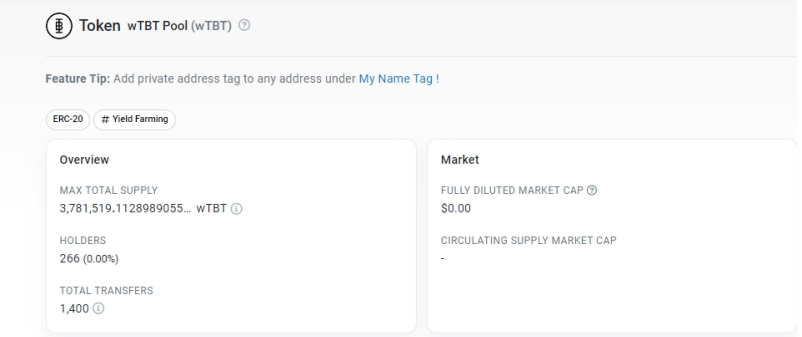

従来のTProtocol V1では、MatrixDockのSTBTを二重包装することで、許可不要での米国債トークン販売を実現していた。TProtocolは購入したSTBTを担保に、対応するトークンwTBTを発行する。wTBTの数量は保有するSTBTの変動に連動するが、ホワイトリスト制限がないため、さまざまなDeFiアプリケーションとの統合が容易になり、クロスチェーンブリッジを通じて異なるブロックチェーン間でのやり取りも可能となる。現在wTBTの流通量は370万枚程度である。

T Protocol V1 wTBT トークン、出典:Etherscan、データは2023年11月27日時点

TProtocol v2

T Protocol V2 製品フローチャート

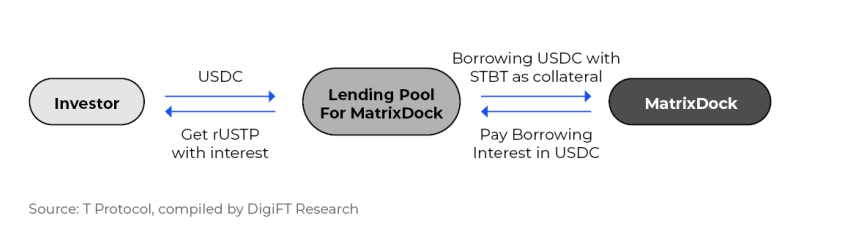

2023年9月、TProtocolはMatrixDockと協力し、MatrixDockのSTBT向けに貸借プールを提供することとなった。MatrixDockのSTBTはリベーシング(rebasing)方式のトークンで、1単位のSTBTは1米ドルにペッグされている。STBTの基礎資産は短期米国債およびマネーマーケットファンドのポートフォリオであり、保有者にリターンを提供する。そのリターンはリベーシング方式で反映され、基礎資産の価格に基づいて毎日トークン数量が更新される。

TProtocolは将来的にパートナー機関向けに貸借プールを開設する予定だが、現時点ではMatrixDockのSTBTのみをサポートしている。ユーザーはUSDCをこの貸借プールに預け入れることで、対応する数量のrUSTPトークンを得る。MatrixDockのSTBT保有者は、STBTを担保にして最大99%のローン・トゥ・バリュー比(LTV)でUSDCを借り出すことができる。

貸借プールがUSDCユーザーに提供する利回りは変動制であり、STBT自体の金利を超えることはない。プロトコルの設計は、可能な限り多くの金利をUSDCユーザーに還元することを目指している。ユーザーが預け入れたUSDCに対応して得られるrUSTPトークンはリベーシング方式のトークンであり、各rUSTPは1米ドルにペッグされている。金利は毎日の数量増加として体現される。理論的には、貸出金利の設計に基づき、rUSTPの利回りはSTBTが提供する利回りに追随する。

MatrixDockは現在、貸借プール内に一定量のUSDCを保持しており、ユーザーがUSDCの換金を希望する場合、まずこれらのUSDCから優先的に支払いを行う。超過分については、量が少なければCurve上でSTBTを直接売却して対応する。大量の換金要求が出た場合は、MatrixDockでのSTBT換金プロセスを通じて対応し、現行設計ではT+3日での換金となる。

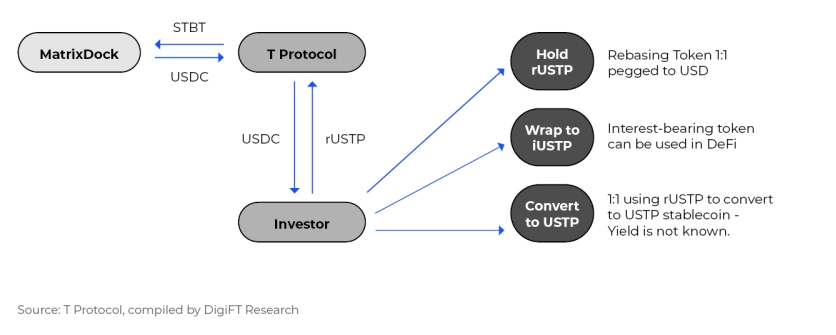

rUSTPは、利回りを含まない安定通貨USTPに変換可能である。残りの利回りの行方は明確ではない(おそらくTProtocol自身が取得している可能性がある)。ユーザーは内部交換レートに基づきiUSTPにも交換でき、これは累積利回り型のトークンで、数量は変化せず、時間とともに価値が蓄積されるため、さまざまなDeFiプロトコルとの統合に適している。

全体の流れは以下の通りである:

T Protocol V2 製品フローチャート

TProtocol V2は貸借形式を採用することで、証券化トークン導入に伴うコンプライアンス問題を回避しており、その構造はOndo FinanceとFlux Financeに類似している。TProtocolの文書によれば、今後ユーザーは異なる機関が運営する資金プールにUSDCを預けることで、RWA資産からのリターンを得られるようになる。背景には、RWAトークンによって裏付けられた安定通貨の計画がある。

RWAベースの安定通貨:MatrixDock ― USDV

安定通貨プロジェクトUSDV(Verified USD)は、STBTを基礎資産として、RWAベースの安定通貨USDVを発行している。CircleやTetherなどの中央集権的安定通貨発行体と比較して、RWAベースの安定通貨はオンチェーン資産を基礎として透明性が高く、安定通貨にさらなる信頼基盤を提供できる。

一般的に、安定通貨発行体は米ドルを調達し、対応する量の安定通貨を鋳造した後、米国債や高格付けの銀行債などを購入して収益源の一つとする。一部の発行体(例:Circle)は、その収益の一部をエコシステムパートナーに分配している。USDVも同様の考え方を採用し、基礎資産の収益をスマートコントラクトを通じて直接エコシステム参加者に分配することで、鋳造者・マーケットメイカー・流動性提供者など安定通貨エコシステムの発展を促進している。

STBT保有者はKYC認証を経ることでUSDVの鋳造者となり、STBTをコントラクトに預け入れることで新しいUSDVを鋳造できる。USDVはビットコインのUTXO方式に類似した「カラリング」設計を採用しており、ブロックチェーン上でどの安定通貨がどの鋳造者によって生成されたかを識別できる。対応する基礎資産STBTのリベーシングによって生じる収益はコントラクト内に留まり、そのうち50%は当該安定通貨の鋳造者に分配され、残り50%は市場運営者および流動性提供者に分配される。これらの市場参加者はリターンを得ることができ、あるいはそれを基にエコシステムのさらなるインセンティブ設計も可能となる。

無記名証券:Backed Finance

無記名証券(Bearer instrument)設計。前述のいくつかのモデルは、包装や貸借を通じて別の関連当事者を介して収益を許可不要でDeFiプロトコルに伝達するものであり、元の主体のコンプライアンス要件を維持している。一方、Backed Financeやその後のOndo FinanceのUSDYのモデルは、より法的枠組みにおける突破を目指している。

Backed Financeの実装方法を理解する前に、まず記名証券と無記名証券の違いを確認しよう:

-

記名証券(registered instruments):通常市場で流通する証券、特に証券類資産はすべて記名証券であり、発行体または発行体が委任した登記機関が、すべての取引および移転について保有者を記録する必要がある。

-

無記名証券(bearer instruments):購入/換金/取引時など必要な場合にのみ、発行体または登記機関が保有者の身元を把握すればよく、流通過程では保有者情報をリアルタイムで記録する必要はない。

Backed Financeが発行するのは「追跡証明書(tracker certificates)」であり、これは現実世界の資産価格を追跡するデリバティブである。各トークンは1つの「追跡証明書」を代表し、トークン保有者は契約上、基礎資産の価値に関する権利を持つ。

Backed Financeはリヒテンシュタインの金融市場管理局に当該「追跡証明書」の「基本公開書類」を登録している。Backed Financeはスイスに登録された企業であるため、スイス法の下では適格投資家にのみ販売を広告できる。「認定参加者(Authorized Participants)」、すなわち証券販売のライセンスを持つ銀行・証券会社および非スイス系規制金融機関が、Backed Financeから購入した後、小口顧客に製品を販売できる。Backed Financeのプラットフォーム上では、トークンの購入は有資格の専門投資家にのみ限定されているが、他のルートでBacked Finance製品を購入した小口投資家も、Backed FinanceでKYCを通過すれば換金が可能である。

公開書類では、Backed Financeが発行するトークンは無記名証券(bearer instruments)として設計されており、トークンコントラクト上はブラックリスト方式のみを採用している。そのため発行後は許可不要で送金でき、さまざまなDeFiプロトコルと直接相互作用できる。購入および換金のプロセスにおいてのみ身元認証が必要となる。

Backed Finance トークンのイーサリアム上での取引記録。Uniswap上で流動性があることが確認できる。出典:Etherscan、データは2023年11月27日時点

購入・換金状況を見ると、Backed Financeの短期国債ETFトークンbIB01の購入アドレスは0x43と0x5fの2つだけであり、換金はまだ行われていない。購入後はトークン転送を通じて他の投資家に提供されており、これら2つのアドレスはおそらく認定ディーラーであり、BackedのトークンをDeFiプロトコルまたはユーザーに分配していると考えられる。ディーラーを通じて販売されたトークンはKYCを満たせばよく、最終ユーザーが直面する適格投資家・機関投資家の制限を回避できる可能性がある。

利付安定通貨:Ondo USDY ― Mantle Ondo Finance

新しく上線したUSDYはLayer2ネットワークMantleに導入され、Mantleネットワークの利付安定通貨として機能する。MantleネットワークのユーザーはDEXで直接USDYを購入できるようになる。Backed Financeがヨーロッパの特別法制度を利用してRWAをDeFiに統合したのに対し、Ondo Financeは別の道を選んだ。

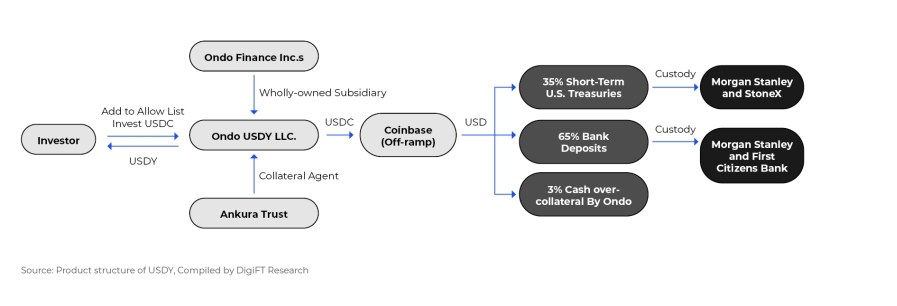

USDY 製品構造図

USDYはOndo Finance Inc.の完全子会社Ondo USDY LLCが発行する破産隔離型SPVである。USDYは短期米国債および銀行当座預金を基礎資産とするトークンで、米国Reg S登録を通じて、一定の制限のもと非米国の小口ユーザーに販売可能である。現在USDYには販売後40~50日間の譲渡制限(ホルディング期間)があり、ユーザーは購入後、この制限期間が終了してからオンチェーンのトークンを受け取り、1年間は米国居住者に販売できない。

イーサリアム上に展開されたUSDYトークンコントラクトにはホワイトリストとブラックリストの設計があるが、他のRWAトークンとは異なり、USDYのホワイトリスト設計は特殊で、誰でもコントラクトを呼び出して自分のアドレスをホワイトリストに追加できる。ユーザー体験としては、ある種の許可取引のような形になる。USDYの公式サイトでは、この取引を送信する機能を直接提供しており、IPアドレスを検出した後、KYCなしで利用規約に同意すれば自分のアドレスをホワイトリストに追加できる。また、USDYトークンコントラクトにはIPFS上に保存された法的文書が関連付けられており、これはユーザーがアドレスをホワイトリストに追加する際に、同時にその法的条項に同意したことになる可能性を示唆している。

現在のUSDYは利回り累積型のトークンで、時間の経過とともに収益が蓄積される。その後Ondo FinanceはMantle上でUSDYとmUSDをリリースし、ホワイトリストを撤廃し、ブラックリスト機能のみを残した。mUSDはリベーシング方式で、単価が1米ドルにペッグされた安定通貨であり、収益に応じて定期的に残高が調整される。mUSDはOndo Financeプラットフォーム上でUSDYと現在の比率に従って直接交換可能である。

上述の5つのモデルは、技術・ビジネス・法務という異なる角度からRWA資産の適格投資家限定というコンプライアンス上の課題を解決し、RWAをDeFiに導入することでより広範な一般ユーザーに提供しようとしている。RWAプロジェクト側にとっては自らのプラットフォーム販売量を向上させられ、DeFiにとっては新たな資産クラスの追加により安定した基盤収益が得られ、資産の組み合わせを通じて多様な金融商品の創出が可能となる。

しかし、いずれのモデルを採用しても、以下のような多くの課題が存在する:

1. AML制限。DeFiプロトコルは、リスクアドレスからの安定通貨などコンプライアンス違反の資産が自らのプロトコルに入ることを防げない。一方、RWAプロトコルは安定通貨を法定通貨に換えて現実世界の資産を購入する必要があるため、通常資金源を精査し、厳格なKYCおよびAML要件を設ける。このミスマッチは一部のDeFiプロトコルが資金源の審査を強化する要因となる。より多くのRWAがDeFi領域に参入すれば、DeFiの資金源のコンプライアンスも強化されるだろう。

2. 時間のズレ。伝統的金融資産市場は週5営業日、1日数時間の営業で、祝日も休場する。資産取引は銀行・証券会社などの体系を通じて行われ、T+1あるいはそれ以上の決済時間を要することが多い。一方、DeFiプロトコルは24時間稼働している。流動性需要が発生した場合(例:休暇中に相場変動が発生)、DeFiプロトコルは資産の清算を行う必要があるが、RWA資産は長い処理プロセスと時間がかかる。RWA資産を組み込むプロトコルは、流動性に対して十分な配慮が必要である。

3. 販売制限。多くのRWAプロジェクトは、特定の国・地域の居住者を投資家として受け入れない制限を設けている。理由としては、税務(例:米国居住者の税制は非常に複雑)、AML(特定地域が制裁対象)、あるいは特定国・地域の複雑な金融制度などが挙げられる。DeFiプロトコルを通じて、本来販売すべきでない地域・国の住民に資産が販売される可能性が極めて高い。RWA資産の多くは証券と定義されており、厳しい法的制限があるため、当該RWAプロジェクトがその地域または国の法的制裁を受けるリスクがある。

4. 資産の所有権確定。DeFiプロトコルがどのような主体としてRWAプロトコルのKYCを完了し、取得した資産をどのように保管するか、またユーザーが預け入れた安定通貨で購入したRWA資産の法的帰属はどうなるかは、明確になっていない。一般的に、DeFiプロトコルは財団またはSPVを主体として口座開設を行い、ユーザーがプロトコルに預け入れた資産を使ってRWAプロジェクトから関連資産を購入する。オフチェーンの法的観点では、当該RWA資産の所有権は財団または当該SPVにあり、最終受益者は財団またはSPVの株主であり、DeFiプロトコルのユーザーではない。しかし、DeFiユーザーは通常匿名であるかDAO形式を採用しており、プロトコルに対する請求権はコードによってのみ実現されており、法的請求権を持たない。ユーザーの資産権益をどう保障するかは依然として難題である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News