DeFiは課税対象に?米国歳入庁が公聴会を開催

TechFlow厳選深潮セレクト

DeFiは課税対象に?米国歳入庁が公聴会を開催

非管理型ウォレットへ課税範囲を拡大することも、市場に大きな圧力をかけるだろう。

著者:Matthew Lee、OKLink研究所

米国歳務署(IRS)は11月15日(現地時間)、暗号資産の課税範囲拡大に関する注目を集める公聴会を開催した。今回の公聴会では、ユーザーのプライバシー、報告義務を負う暗号関連実体の範囲、ステーブルコインの取り扱い、DeFi参加者に対する暫定規則の適用、ウォレットアドレスの報告など、多くの重要な議題が議論された。

DeFiの急速な発展により、規制当局の注目が高まっている。バークレイズ銀行の調査によると、暗号資産における税収のギャップは少なくとも500億ドルに達している。 DeFiプロジェクトの定義が曖昧で、課税実績がなく、オンチェーン取引に対する経験も不足しており、他の実体がDeFiを名乗るケースもあるため、監督の難易度が上昇している。 そのためIRSは、DeFiを規制枠組みに組み入れることで、課税の透明性と完全性を確保しようとしている。

公聴会の最も重要な議題は「ブローカー」(Broker)の定義に関するものであった。8月に策定された暫定規則案によれば、「ブローカー」の定義が「デジタル資産の売買に直接または間接的に影響を与えるデジタル仲介者」へと拡大される可能性がある。この拡張された定義により、DeFiやノンカストディウォレット、さらにはウォレット開発者までもがブローカーに含まれるようになる。ブローカーには以下の情報提供が求められる:

-

納税者の氏名、住所、および納税者識別番号;

-

売却されたデジタル資産の名称、種類、数量、日付および時刻;

-

売却者が得た総収益(取引所収益およびオンチェーン収益を含む);

-

ブローカーに支払われた取引手数料の総額;

-

売却者がデジタル資産を送信したウォレットアドレス;

-

ブロックチェーン上で発生した売却または入金取引、および関連するトランザクションIDまたはハッシュ値。

つまり、Uniswap、Sushi、Metamaskといったコードによって運営される分散型プロジェクトに対して、IRSはすべてのユーザーにKYCを実施し、取引所およびオンチェーンでの取引、アドレス情報を統計的に把握することを求めている。さらに、ユーザーのオンチェーン取引動向や取引収益についても詳細に把握することが求められている。

今回の公聴会は一般から批判を受けているものの、現在の市場にはいくつかの問題がある:1. DEXの取引量が大幅に増加している傾向;2. ノンカストディウォレット間の資金移動が追跡困難;3. プライベートウォレット(第三者による報告なし)による違法活動の増加。 こうした背景から、多くの専門家は課税範囲の拡大が避けられないものと考えており、正式な法案の提出は2025年頃になると予想されている。

課税範囲の拡大はどのような影響を及ぼすか?

ユーザーへの影響

収入の減少に加え、複雑なデータ処理や書類作業に直面することになる。米国は2021年の『インフラ投資・雇用法案』において、暗号資産ブローカーに新たな規則を適用する条項を設けた。もし課税範囲が拡大すれば、デジタルブローカーは納税者に対してCost Basis(取得原価)を報告する義務を負うことになるが、Cost Basisの計算は非常に複雑であり、ブローカー、納税者、IRSのいずれにとっても新たな課題となる。納税者はCost Basisの計算方法として以下の2つの選択肢を持つ:

-

FIFO(First in, First out、デフォルト):1,000ドルと2,000ドルでビットコインを購入し、その後4,000ドルで売却した場合、FIFOでは最初に購入した1,000ドル相当のビットコインが売却されたと仮定される;

-

特定識別法:納税者が自ら売却対象のデジタル資産を指定できる方法で、税負担を意図的に最小化できるが、各取引について明確な記録と追跡が求められる。

特に特定識別法の場合、納税者は取引所だけでなく、何年も前のオンチェーン取引履歴まで掘り下げ、売却予定の保有資産の中から特定のビットコインを明示しなければならない。 即ち、ブローカーに委託したとしても、オンチェーンまたは取引所の履歴から売却したい特定の資産を識別する必要がある。

シンプルなFIFOは追加的な課税を招く可能性がある。米国では税率に短期と長期の2種類があり、短期は保有期間が1年未満で累進税率が適用され、最高税率は37%であるのに対し、長期は1年以上保有した場合で、最高所得層であっても税率は20%にとどまる。

IRS自身も、暗号資産課税の徴収が大量の書類作業を生むことを認めている。膨大なオンチェーンデータにより、現在の1,300万~1,600万人の納税者に対する1099-DAフォームが最大80億枚にまで膨れ上がる可能性がある。現時点ではブローカー側に特定取引を識別する能力がなく、ユーザーは基礎的な税務知識を体系的に学び、オンチェーンデータツールを活用してデジタル資産の取引、送金、保有状況を追跡・記録し、適切に申告するしかない。

業界への影響

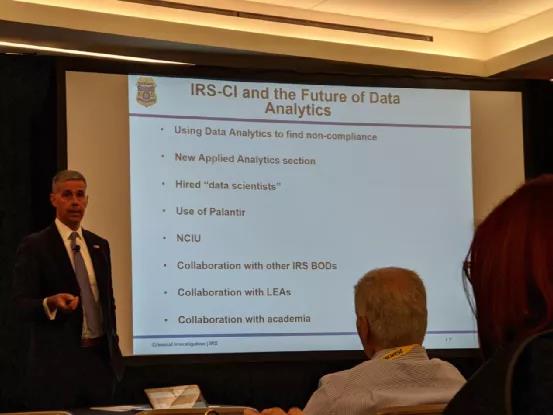

正確な課税には完全な取引履歴が必要であり、これによりCost Basis、キャピタルゲイン、公正市場価値などが算出される。しかし、取引所、ウォレット、分散型プロトコルの資産変動を追跡することは極めて複雑な作業であり、IRSが直接税務報告を作成するのは困難である。関係機関の統計によれば、数百万以上の暗号投資家の税務申告が不正確であるとされている。

IRSが公開する暗号資産税務調査手法;出典: Cointracker

今後、企業や税務当局はオンチェーンデータと中央集権的データを基に、TurboやH&R Blockのようなよりスマートな自動申告システムを構築していくだろう。このシステムは購入、売却、エアドロップ、フォーク、ミント、スワップ、贈与などのオンチェーン記録を統合するが、その結果、大量の個人情報が公開され、業界の「非中央集権化」という理想が揺るがされることになる。

一般からの反対の声

今回の公聴会に対して、数万人が反対意見を提出した。多くの人々は、このような過剰な規制が個人のプライバシー権を侵害し、個人の自由を損なうと考えている。これは政府の過剰介入に対する懸念の表れであり、社会秩序の維持と同時に市民の基本的権利の保護も必要であるとの認識が広がっている。かつて議会は「あらゆる分散型取引所やP2Pマーケット」を仲介者に含めようとしたが、最終的に否決された。しかしIRSは今回、再び仲介者概念に近い言語を使って「ブローカー」の定義を再解釈しており、法的定義を越えているとして、行政法違反の疑いを受けており、一般からの不信感が高まっている。

筆者の見解では、DeFiへの課税は現実的ではない。市場の95%以上のプロジェクトは正のキャッシュフローを生んでおおらず、非常に初期かつ脆弱な段階にある。課税はDeFiプロジェクトに追加の負担を強いることになる。課税範囲の拡大(ノンカストディウォレットへの拡大)も市場に大きな圧力をかける。2021年にバイデン政権が富裕層のキャピタルゲイン税を引き上げた際、ビットコインは急落したことがある。新たな税制が導入され、オンチェーン資産まで課税対象となれば、さらに多くのユーザーが税損取引を行う可能性が高い。つまり、正式な課税前に利益を確定して売却し、税負担を軽減しようとする行動である。

課税制度の整備にはまだ長い道のりが必要であり、複数の政府機関が関与する必要がある。また、現時点では多くの不明確な点が残っている。例えば、ステーブルコインの取引を報告する必要があるのか、非金融資産の判定方法はどうなるのか。Coinbaseの税務担当副社長は公聴会で、「利益も損失もない場合(ステーブルコインなど)の税務報告は、大量かつ低価値な報告を生むだけだ」と述べた。Blockchain Associationの上級顧問も、「この提案はあまりにも広範すぎて、非中央集権プロジェクトは二つの選択を強いられることになる:1. 非中央集権技術の放棄、2. 米国からの撤退である」と指摘している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News