DWFのビジネスロジックの簡単な分析と、関連情報の活用によるセカンダリー取引への対応方法

TechFlow厳選深潮セレクト

DWFのビジネスロジックの簡単な分析と、関連情報の活用によるセカンダリー取引への対応方法

DWFは初期に価格操作によって富を生み出す効果を演出し、ブランドイメージの構築を図った。同社自体は規制が緩い環境下で熊相場中に誕生したものであり、熊相場におけるプロジェクトチームの発展上の困難と個人投資家の心理を利用して、両面で利益を得ている。

今年、DWFは急激に注目を集め、大規模な投資を繰り返しており、関連するトークンは次々と価格が倍増している。現在の暗号資産市場が深刻な熊相場にある中で、なぜDWFはこのような成果を上げられるのか?また、セカンダリー市場の投資家はどのようにして関連銘柄に参加すべきだろうか?

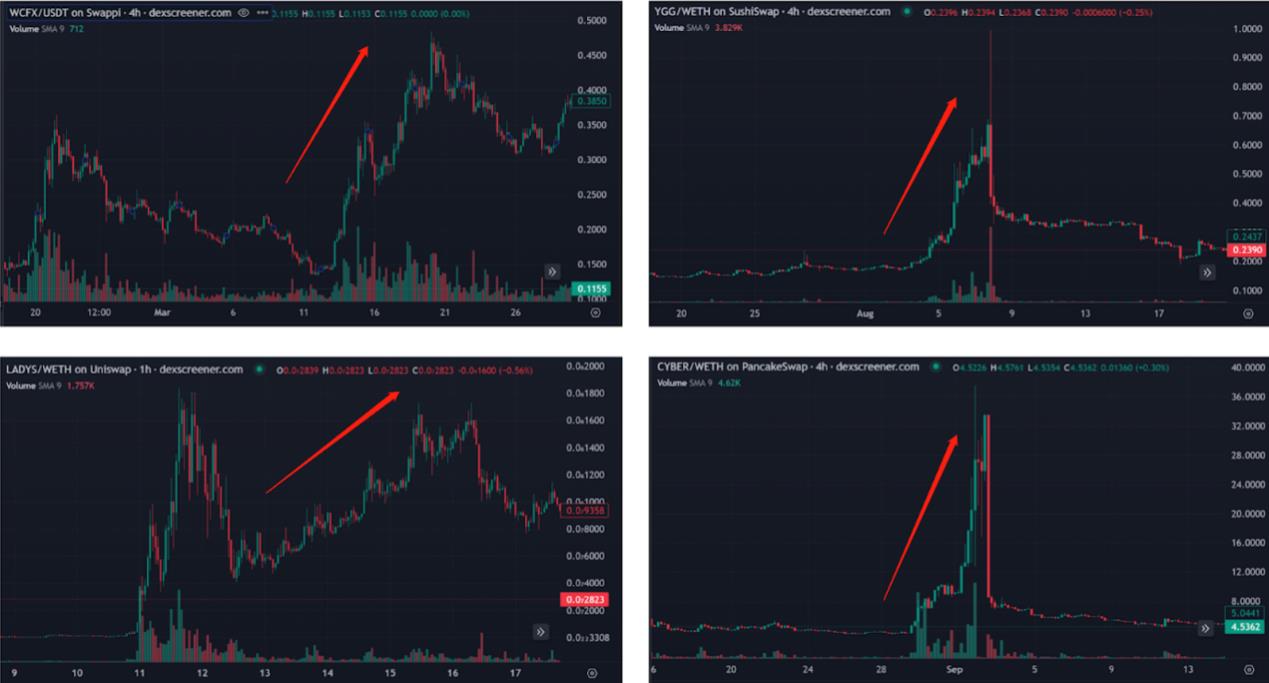

DWF LabsはDigital Wave Finance(DWF)の関連会社であり、DWFは2018年から40以上の主要取引所で現物およびデリバティブ取引を行うグローバルな暗号資産ハイフリクエンシートレーディング企業である。当初DWF Labsはマーケットメーカーとして暗号市場に登場したが、市場の注目を集めるようになったのは第1四半期にCFXやACHといった香港関連銘柄が急騰したことから始まり、第2四半期にはPEPEやLADYSといった数十倍にまで上昇したMEMEコイン、最近ではYGGやCYBERといった数倍の上昇を見せた上場銘柄へも注目が集まっている。これらの中でもCFX、ACH、YGGはOTCを通じてコインを取得し、PEPE(MEME)、LADYS(MEME)、CYBER(バイナンスLaunch Pool)などは分配構造が良好だったため、DWFは直接セカンダリー市場で購入を行い価格に影響を与えた。

DWF関連の一部トークンが数倍の上昇を見せ、市場の注目を集めた

DWFが市場の注目を集めた理由は、扱う通貨が大きな価格変動を起こすだけでなく、他の業界関係者との対立もある。有名なマーケットメーカーであるWintermuteやGSRは公開の場でDWFに対して不満を表明しており、「低品質なマーケットメーカー」「悪影響を与えるプレイヤー」だと批判している。

DWFの事業範囲を分解すると:

暗号資産市場では、投資とマーケットメイキングは通常明確に分かれている。投資とはプロジェクトのトークン発行前にチームに資金を提供し、開発・運営・マーケティングなどを支援することで、見返りとしてロック期間付きのトークンを受け取ることを指す。一方、マーケットメイキングは既に発行されたトークンに流動性を提供し、取引コストを下げ、より多くの取引者を引きつけることを目的とする。投資の収益はプロジェクトのトークンパフォーマンスに依存し、マーケットメイキングの収益はプロジェクト側からの報酬およびスプレッド(買値と売値の差額)によるものだ。有名な投資機関にはA16Z、Paradigmがあり、有名なマーケットメーカーにはWintermute、GSRなどがいる。

しかしDWFは、しばしば投資とマーケットメイキングの境界を曖昧にするため、暗号資産市場の参加者から批判されている。公式ウェブサイトでは、自らをWeb3ベンチャーキャピタル兼マーケットメーカーと位置づけ、業務を「投資」「OTC」「マーケットメイキング」の3つに分けている。

過去のDWF関連銘柄の動きを見ると、その選定基準は主に感情やテーマに基づいている。マーケットメイキング対象にはCFX、MASK、YGG、C98、WAVESなどが含まれる。しかし実際の事例を分析すると、DWFがプロジェクトの長期的発展を真剣に支援しているケースは極めて少ない。むしろ、すでにトークンを発行済みの「窮地にある」プロジェクトに割引で資金を投入し、その後セカンダリー市場で売却して利益を得るというパターンが多い。また、この過程で自身が「投資」したプロジェクトの価格を強引に押し上げることで、個人投資家の間で「儲かる」というイメージを築き上げており、そのブランド力を商品として再びプロジェクト側に販売している。例えば、プロジェクト側と連携して大規模な投資情報を公表し、市場の好材料として流動性を誘導し、より有利な価格でコインを売却する戦略を取っている。

表面的な業務:投資、マーケットメイキング、OTC、マーケティング

実態:「窮地にある」プロジェクトに資金を注入し、OTCで割引購入したコインをセカンダリー市場で売却して利益を得る。強引な価格操作でブランドイメージを構築し、それを商品としてプロジェクト側に販売する。具体的な事例は以下の通り:

1、YGG&C98:OTCで購入し、セカンダリー市場で価格を吊り上げて売却

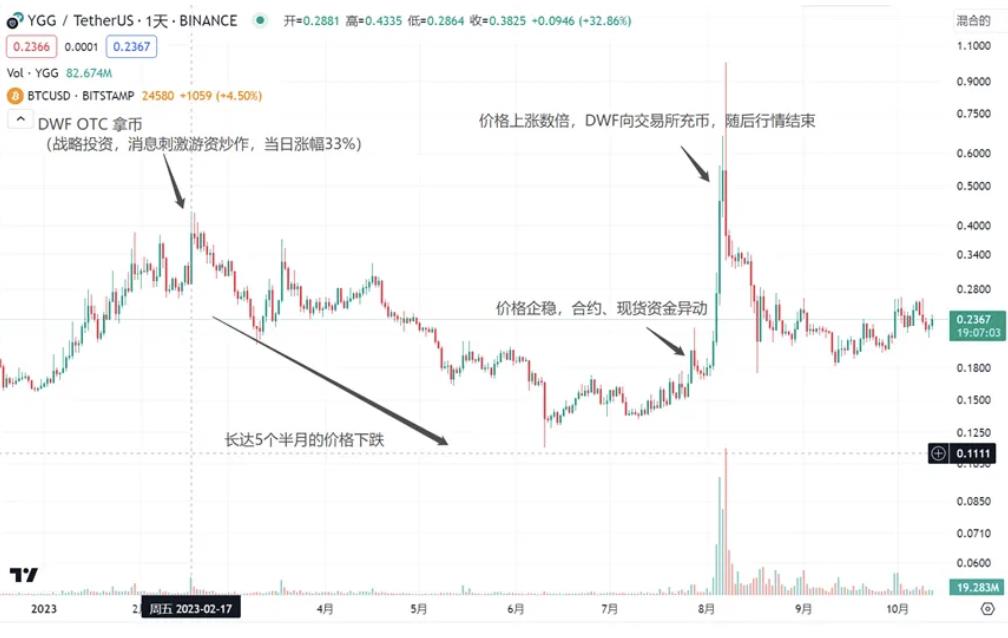

2023年2月17日、ブロックチェーンゲームギルドのYield Guild Games(YGG)はトークン販売により1380万ドルを調達したと発表。DWF LabsとA16Zがリード投資を行った(YGGは2021年ですでにトークンを発行済み)。

注目すべきは、DWF Labsが2月10日にYGG財団から800万枚のYGGを受領し、2月14日に初めて70万枚をバイナンスに送金。2月17日に投資ニュースが報道されると、その後6月19日に365万枚、8月6日にさらに365万枚をバイナンスに送金している。YGGの価格推移を見ると、2月17日の投資報道を受けて当日最大50%上昇し、終値は33%高となった。しかし、その後5か月以上にわたる下落が続き、8月初旬に再び価格が上昇し始めた。この上昇局面では前安値から7倍以上上昇し、価格のピーク時にはDWFが最後のYGGをバイナンスに送金するタイミングと一致している。

セカンダリー市場の投資家としては、YGGの上昇開始時に先物データの異常を観察できたはずだ。初期段階ではポジション量が急増し、フィーレートは安定していた。中期にはポジションの伸びが鈍化し、フィーレートが低下。後期にはロングポジションの決済によりポジション量が減少した。

同様の操作手法はCYBERなどの銘柄でも確認できる。8月22日、DWFはバイナンスから17万枚のCYBERを引き出し、当時の価格は約4.5ドル。その後価格は下落し、最低3.5ドルまで落ち込んだ。しかし7日後、上昇トレンドが始まり、最高16.2ドルまで上昇。DWFが引き出した時点から約3.6倍、安値からは約4.6倍の上昇となった。CYBERはバイナンスLaunch Poolのプロジェクトで、上場直後の分配構造が良く、セカンダリー市場での売り圧力が少なかった。DWFの関与はおそらくセカンダリー市場での買い支えによるもので、プロジェクト側との関係は限定的だったと考えられる(これは第2四半期のPEPE、LADYSなどのMEMEコインへの関与と類似している)。

資金面でも、CYBERの動きはYGGと類似している。初期にはポジション量が急増し、フィーレートは安定。中期以降はポジションの伸びが鈍化し、フィーレートが低下。後期にはロングの決済によってポジション量が減少した。

2023年2月2日、DWFのオンチェーンアドレスがCoin98公式アドレスから約412万枚のC98を受け取り、当時の市価で約111万ドル相当(C98の価格は約0.27ドル)。すぐにバイナンスに送金した。8月8日、Coin98はDWF Labsから7桁の投資を受け、Web3の大規模普及を推進すると発表。10月12日、メディア報道によると、DWFがC98に100万USDTを送金した。C98の価格推移を見ると、DWFがコインを受け取って取引所に送金した後、一時的に上昇したが、その後5か月にわたる下落に入った。8月8日の報道で、安値から2日間で58%上昇したが、その後急速に下落した。この出来事を振り返ると、本質的にはDWFがC98プロジェクトに9割引でコインを取得し、その後セカンダリー市場で売却して利益を得た可能性が高い。

C98の上昇前のデータでは、ポジション量が大幅に増加し、上昇終了のサインはロングの決済によるポジション減少とフィーレートの正常化だった。

同様の価格操作が見られた銘柄にはLEVER、WAVES、CFX、MASK、ARPAなどがある。

上記は最近のDWFの代表的な操作対象であり、DWFが現物と先物の両市場に関与していることがわかる。上昇開始初期には大量の資金が先物市場に流入し、主力資金が早期にロングポジションを持つため、ポジション増加にもかかわらずフィーレートは安定している。中期には現物市場での価格引き上げが行われ、主力の先物ロングが決済されるため、現物価格が急騰し、先物のフィーレートが大きくマイナスになり、ポジションの伸びが止まったり減少したりする。一部の銘柄では、最終的にさらなる上昇で流動性を創出し、主力がより良い価格で現物を売却する。また、先物の主力が利確後に相場が終了するケースもあり、判断の鍵は最終段階で主力にとって現物価格をさらに引き上げるメリットがコストを上回るかどうかにある(上方の重要な抵抗線や売り圧力の有無など)。

2、「マーケティング的」投資、オンチェーン送金――ブランドイメージを利用して出荷の本質を隠蔽

DWFは熊相場において頻繁に投資を行う新興投資機関として知られ、提携プロジェクトは260件を超え、メディア報道によると100件以上の投資を行っている。そのうち500万ドルを超える大規模投資の事例をまとめると以下の通り:

DWF共同創業者のGrachev氏は、DWF Labsには外部投資家はいないと述べているが、これほど高頻度かつ大規模な投資活動を行う資金源については市場から疑問視されている。また、投資先の多くは業界のトレンドを牽引するものではなく、基本的な面が平凡または劣る旧来のプロジェクト(EOS、ALGOなど)が多い。投資発表後も、製品開発、マーケティング、コミュニティ活動の改善は見られない。そのため、DWFの一部の行動は「マーケティング的」投資であり、個人投資家を惹きつける好材料として利用し、セカンダリー市場で価格を繰り返し操作することで自らの保有コインを売却する目的ではないかと推測される。(FETに対して4000万ドルの投資を発表したが、現時点でDWFが受け取ったのは約300万ドル分のトークンのみ)

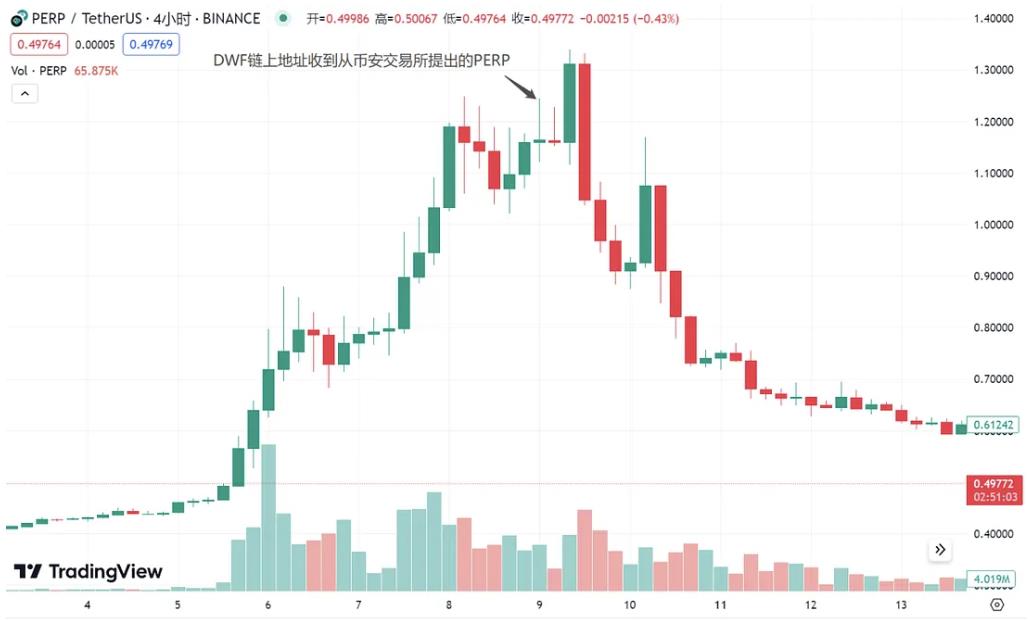

また、9月8日、DWFのオンチェーンアドレスがバイナンスからPERPを受け取った。それまでPERPは数倍に上昇していたが、DWFの取引所での出金が確認されると買い注文が急増。価格が一時的に上昇した後、大量の売り注文により下落に転じ、相場は終了した。

10月17日、BNXはDWFと戦略的提携を締結したと発表。発表前にはBNXが1週間にわたって大幅に上昇しており、情報公開後に急落した。おそらくインサイダー取引が存在し、DWFのブランド力を用いてニュースを発信し、流動性を誘導して出荷したと考えられる。

プロジェクト側とDWFがそのブランド力を利用して好材料を演出し、流動性を誘導して出荷するケースは枚挙に暇がない。セカンダリー市場の参加者は、DWF関連の情報を目にした際に慎重に判断する必要がある。DWF関連の多くの銘柄は価格が継続的に下落しており、EOS、CELO、FLOW、BICOなどが該当する。

3、「窮地にある」プロジェクトを見つけ出し、弱気相場での資金調達困難を逆手に取り交渉権を最大化して利益を拡大

Abracadabra(SPELL)は、生息資産証明書(CurveのステーブルコインLP、Yearnの預金証明書など)を担保とするステーブルコインプロジェクトである。UST崩壊(USTはAbracadabraの重要な基盤資産だったが、崩壊後に大量の不良債権を抱えることになった)と長期にわたる熊相場によるステーブルコイン時価総額の縮小を経験した後、プロトコルのTVL、トークン価格ともに低迷し、持続可能な発展が困難となっていた。9月14日、AIP#28号提案が可決され、DWFをSPELLのマーケットメーカーとして迎える内容だった。そのマーケットメイキング条項は以下の通り:

1. AbracadabraがDWFに24カ月間、180万ドル相当のSPELLローンを提供;

2. DWFがDAOから市場価格の15%割引で100万ドル分のトークンを購入。この部分は24カ月間ロックされる;

3. ローン期間終了後の行使日を持つ欧州式コールオプションを、マーケットメイキング報酬としてDWFに支払う。

このマーケットメイキング条項において、Abracadabraが負担するコストは業界他社と比べ明らかに高い。割引購入や欧州式オプションの提供などが含まれる。特に市価割引での購入条項があるため、DWFにとっては短期的に価格を下げることが利益につながる。市場の反応を見ると、DWF参入後、SPELLの価格は着実に下落している。具体的には:

この提案は9月11日に投票開始、9月14日に可決。この情報の影響で、SPELLの価格は9月11日の安値0.0003716から9月19日の高値0.0006390まで上昇し、最大72%の上昇(市場の投機資金によるもの)。

9月19日、AbracadabraがDWFに330万SPELLのローンを提供。その後DWFがこれをバイナンスに送金し、SPELLは下落トレンドに突入。現在の価格は0.0004416で、前期高値から31%下落している。

資金データからも、SPELLの一時的な上昇局面では資金の方向性が非常にばらばらであり、70%の上昇幅の間に複数の資金が入れ替わっており、不確実性が高いことがわかる。

まとめると、DWFは初期に価格を吊り上げて富の効果を作り出し、ブランドイメージを構築した。これは規制の緩い環境下で熊相場中に生まれた存在であり、熊相場中のプロジェクトの苦境と個人投資家の心理を利用して双方から利益を得ている。熊相場のプロジェクトは一般的に現金化が難しく、資金調達も困難。直接コインを売却すれば脆弱な市場の信頼を損ない、価格に深刻な悪影響を及ぼし、エコシステムにダメージを与える。

こうした状況下で、DWFはプロジェクトのコイン売却を仲介する橋渡し的存在として登場。OTCやマーケティング手段を通じてプロジェクトの出荷を支援している。例えば、プロジェクトからOTCでコインを取得する行為を「戦略的投資」と称するが、実際にはプロジェクトの長期発展への実質的支援は見られず、すぐに売却している。宣伝や包装を通じてプロジェクト側が間接的に出荷している本質を隠蔽し、DWF自身もこの過程でプロジェクト側とユーザーの両方から利益を得ている。

セカンダリー市場の投資家としては、あるプロジェクトがDWFと協力すると報じられた場合、まずそれがDWFのどの業務に属するか(二次市場投資、OTC、マーケットメイキング、マーケティング)を区別し、それぞれの業務に応じた戦略を採用すべきである。過去の市場動向から:

1. DWFが直接二次市場で投資する銘柄は注目すべき。通常、分配構造が良好な新規上場コインまたはMEMEコインが対象;

2. DWFがプロジェクト側からOTCでコインを購入(戦略的投資と包装)する銘柄は、二次市場価格でまず数か月の下落を見せ、その後急騰。DWFが取引所にコインを入金した時点で相場は終了(上昇行情は通常1週間以内);

3. DWFが真にマーケットメイキングを行うプロジェクトは倍増相場にはならないが、投機資金が入り込むことが多く、短い建玉チャンスがある。これを掴めば先行できる;

4. DWF関連のマーケティングニュースによる相場は勝率とリスクリターン比が悪い。背後には関係者がDWFの現在の市場影響力を用いて流動性を誘導し、出荷する構図がある。

DWFに価格上昇の意図があると判断した後、先物のポジション量と現物取引量の急増が相場開始のサインとなる。DWFのオンチェーンアドレスと取引所アドレスのやり取り(高値圏)、ポジション量の減少、極端なマイナスフィーレートは相場終盤の兆候である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News