DeFi「老農」が見た現在のリスクとチャンス、DeFiの評価はすでにゴールデンプット(黄金坑)レベルまで下落したか?

TechFlow厳選深潮セレクト

DeFi「老農」が見た現在のリスクとチャンス、DeFiの評価はすでにゴールデンプット(黄金坑)レベルまで下落したか?

市場のDeFiに対する信頼は、どうやら底を打ったようだ。

著者:蒋海波、PANews

TVLの低下によりトークン価値が大幅に縮小され、現在のDeFi「古参ファーマー」たちは2020年のあの夏を懐かしむことが多い。

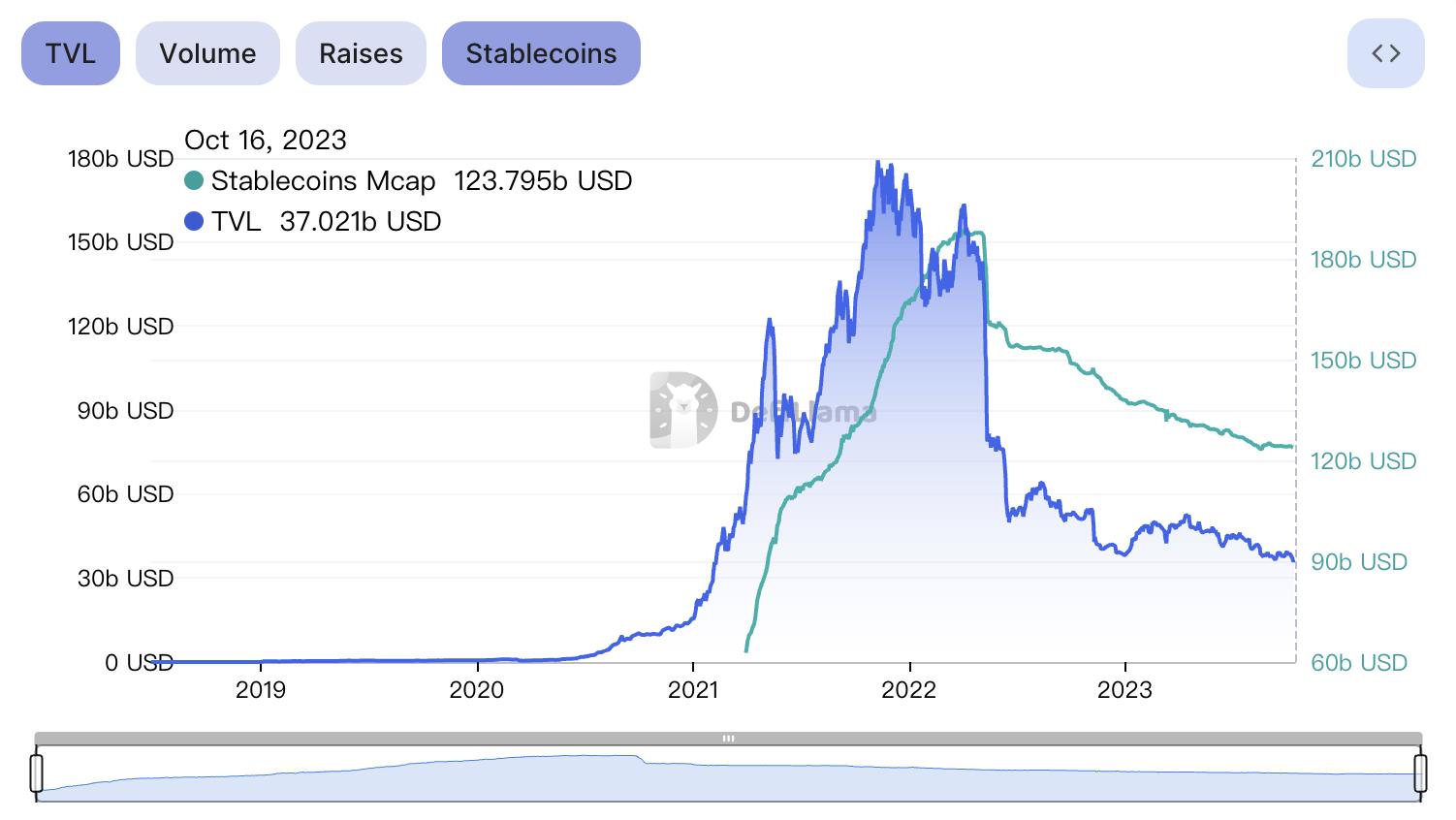

当時、DeFi分野には多くの新規プロジェクトが登場し、「流動性マイニング」のブームとともに、年率3~4桁のリターン(APR)が早期参加者に豊かな利益をもたらした。これにより新たなユーザーと資金が引き続き流入した。しかし、弱気相場の到来とともに、DeFiプロジェクトの流動性と規模を測る重要な指標であるTVL(総ロック価値)は、2021年11月のピーク時1791億ドルから、現在(2023年10月16日)は370億ドルまで下落している。

出典:DefiLlama

UNIのような主要DeFiプロジェクトのガバナンストークンでさえ、最高値から90%下落しており、一部の実質的な収益を生み出すプロジェクトはすでに妥当な評価圏内に落ち込んでいるように見える。

なぜDeFiトークンが次々と暴落したのか? DeFiの評価はすでに「ゴールデンホール(黄金坑)」レベルまで下落したのか? 今後、どのDeFi分野が有望視されているのか? マーケット参加者にはまだどのような機会があるのか?

PANewsは複数のDeFi分野に深く関与する業界関係者に取材し、彼らの見解を紹介する。

高プレミアム享受後、DeFiプロジェクトは「量価ともに下落」し、一部プロジェクトが終了

DeFiプロジェクトのTVLが下落する一方で、これらのプロジェクトのガバナンストークン価格も下落を続け、リターン率も低下している。さらに、最も安全だと広く認識されていたCurveやBalancerなどでも次々と問題が発生し、資金の流出を加速させている。

こうした状況下、一部のプロジェクトは自ら清算・終了を決定した。例えば、元来イーサリアム上のCurveの競合だったSaddle Finance、Algorandエコシステム上の貸借・取引・ステーブルコインプロジェクトAlgofi、Solana上の自動ポートフォリオマネージャーFriktionなどが該当する。

市場におけるDeFiへの信頼は、おそらく氷点まで冷え込んでいる。

出典:Saddle Finance公式Twitter

dForce創設者Mindaoは、DeFiプロジェクトのTVLは実際の発展状況を反映していないと指摘。より適切な指標はステーブルコインの変化を見ることであり、ステーブルコインは最高1900億ドルから現在の1250億ドルまで34%下落しているが、これはDeFiのTVL下落に比べると比較的穏やかであり、市場の多くの資金が依然として市場内に残っていることを示唆していると述べた。

ガバナンストークン価格の下落について、彼は以下の理由を挙げた:

-

第一に、2020年からのDeFi SummerはDeFiカテゴリの最初のサイクルであり、大半のプロジェクトは2020年以降に設立されたため、トークンのロック解除による売却圧力が大きかったこと。

-

第二に、この期間はビジネスモデルの検証プロセスでもあり、過度にポンジースキーム的なプロジェクト(例:Luna)が否定され、そのバブルが崩壊したこと。

-

最後に、規制問題があり、特に米国で運営するプロジェクトに対して大きな打撃となり、これがDeFiトークン価格にも反映されている。

Nothing ResearchパートナーToddは、強気相場ではDeFiトークンが良好なパフォーマンスを示したのは、本質的に流動性プレミアムを享受していたためだと指摘。「イーサリアム単価が高すぎるため、イーサリアムネットワーク内の各分野のリーダー的存在を購入する」という通俗的な理解ができる。しかし弱気相場に入ると、資金は再びイーサリアム自体が割安だと判断し、イーサリアムへ戻るため、流動性プレミアムが消える。そのため、DeFi各社が新しい製品を続々と投入し、製品は過去よりも優れているにもかかわらず、価格は逆に下落しているのだ。

PANewsリサーチディレクターHaiboによると、流動性マイニングの存在により、DeFiトークンは螺旋的に上昇したり、逆にデススパイラルに陥りやすくなる。

-

ガバナンストークン価格が上昇すると、マイニングのAPRが上昇し、さらなる資金を惹きつけ、価格上昇をさらに推進する。

-

同様に、市場が下落すれば、リターン率の低下により資金が流出し、ガバナンストークン価格の下落をさらに悪化させる。

すでに「ゴールデンホール」に到達? 実質収益を生むプロジェクトが注目される

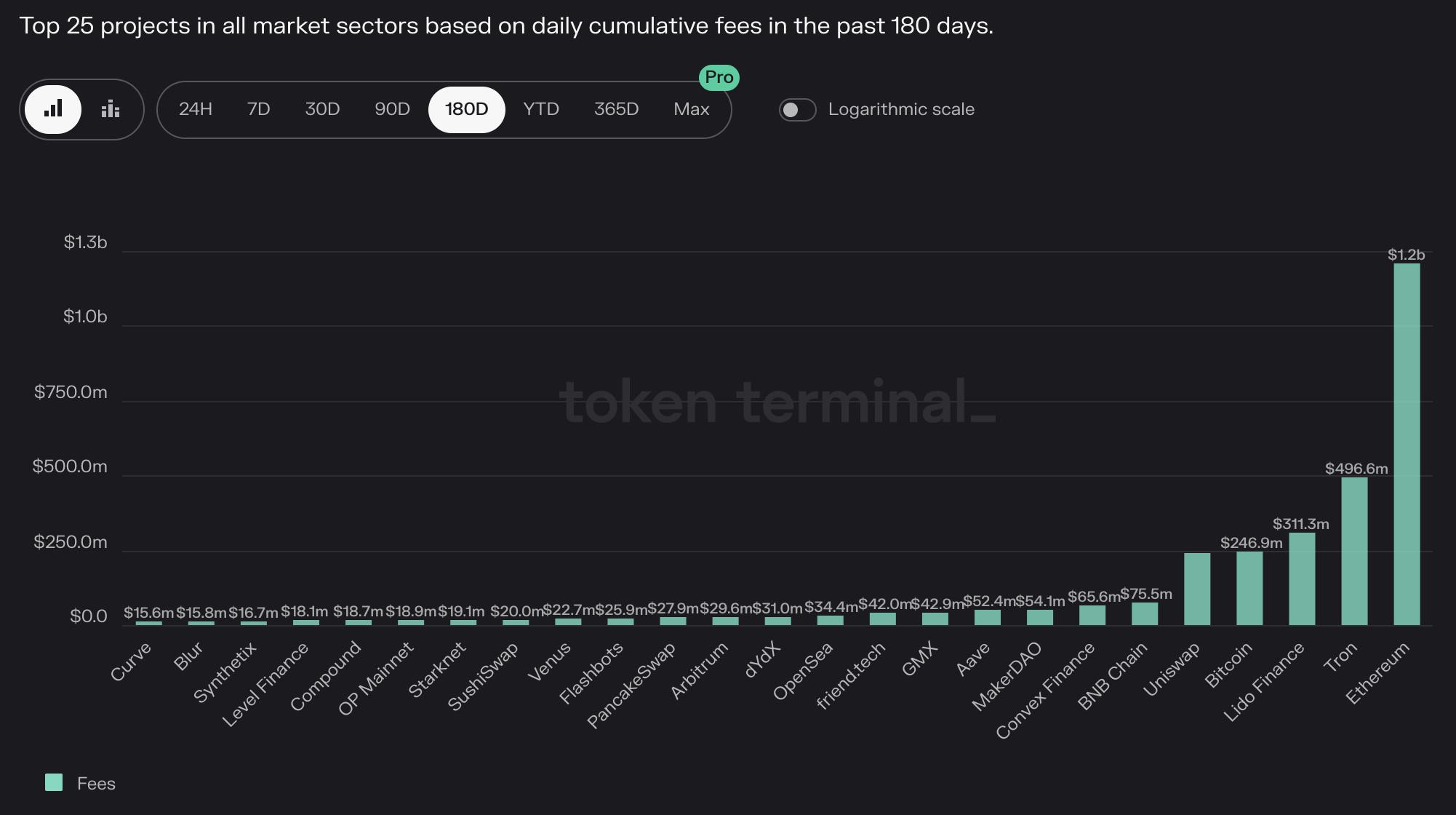

DeFiトークンは今回の弱気相場で比較的大幅に下落した資産だが、DeFiは少数ながら真の収益を生み出すことができる分野でもある。市場下落とともに、手数料、PERなどの指標がより注目されており、一部のプロジェクトは明確な収益を上げている。これはDeFiの評価がすでに「ゴールデンホール」に入ったことを意味するのだろうか?

出典:Token Terminal

Mindao氏は、ここ数年の発展を経て、現在のプロトコル評価では「実収益」が重視されるようになったと語る。最近注目を集めるRWA分野のように、米国債利回りをDeFiに導入することは極めて合理的な進化だという。

評価面では、確かに多くのプロジェクトの二次市場評価は魅力的になりつつあるが、大部分のプロジェクトはまだ持続可能な道筋を見つけられていない。従って、すべてのプロジェクトが「評価割安のゴールデンホール」と言えるわけではない。

Haiboの見解では、従来のTVLや将来期待に基づく評価体系に比べ、PERなどの伝統的金融指標を用いた評価は一歩前進だ。PERを明確に算出できるのは少数のプロジェクトに限られ、その代表例がDeFi系プロジェクトである。

PoS方式のパブリックチェーンにおいて、ETHはこの評価体系下で良好なパフォーマンスを示している。通貨供給減縮率は0.2%であり、さらにETHをステーキングすれば年間約4%のリターンも得られる。他方、他のほぼすべてのPoSチェーンのネイティブトークンは、ステーキングリターンからインフレ率を差し引くとマイナスとなる。

DeFi分野に照らすと、MKRなどの資産のPERは25以下にある。より厳格な評価基準があるため、実収益を生むこのような資産を「底値」で購入する際の確実性が高まり、同種プロジェクトに対してもより厳しい要求が課されるようになる。収益を生まない、あるいは継続的な赤字を抱えるプロジェクトは、弱気相場でさらに大きく下落する可能性がある。

OKX Chain首席リサーチャーHedyは、この市場全体としては規模が依然小さく、市場センチメントの影響を受けやすいと指摘。価格が価値から乖離する現象が頻繁に起き、短期的には市場を過剰に活発化させたり、過度に悲観させたりし、資産価格がファンダメンタルズと一致しなくなることがあると述べた。

また、Web3業界では文化やコンセンサス、つまり感情的価値が拡大される。DeFiの非中央集権的特性により、プロジェクトの成功はしばしばコミュニティの合意と支持に依存する。こうした文化やコンセンサスが市場で感情的価値の変動を引き起こし、資産価格にさらなる影響を与える。

現在の実践戦略:ETH StakingとMaker DSRが収益機会を提供

弱気相場では安全に収益を得る機会が減少するが、MakerのDAI預金金利(DSR)は優れた機会を提供している。MakerはDAI発行の担保を短期米国債商品の購入に使い、その収益をDAI保有者に分配している。10月16日時点で、DAI発行量は55.5億だが、DSR契約に預け入れられたのは16.9億DAIのみ。仮にこの資金に5%の利回りを与えても、コストを差し引いた後でもMakerは年間約7000万ドルの純利益を計上できる。Makerに続いて、Fraxも今月のV3版でsDAIに類似するsFRAXを導入し、現在6.85%の利回りを提供している。

USDCとDAIはMakerのアンカー安定化モジュール(PSM)を通じてゼロコストで交換可能であり、当初の利回りは8%に設定されていたため、ETHの流動性ステーキングとMakerのDSRを組み合わせた収益戦略が生まれた。

-

8月7日、神魚はETHをLidoでwstETHにステーキングし、MakerDAOでwstETHを担保にしてDAIを発行、その後DAIをDSRに預ける戦略を紹介。1000ETHを投入すれば、年間50ETHおよび2.5万DAIの収入を得られる。

-

Toddは自身の保有資産と収益戦略を共有。現在多くの資金がSparkDAOにあり、次いでETHステーキング。対応する最大の二つのポジションはETHとUSDTで、平均利回りはいずれも4〜5%程度だという。

注目のMaker DSR以外にも、Haiboは収益面での選択肢として、FraxのsFRAXもMaker DSRに劣らない利回りを提供していると指摘。より高いリターンを目指す場合、ETH流動性ステーキング派生商品については、Velodromeなどの成熟したDEXでwstETH/ETHやsfrxETH/frxETHの流動性を提供する方法がある。ステーブルコインに関してはAptos上のThalaにおけるMOD安定性プールや、MOD/USDCの流動性提供といった新規チェーンの機会も考慮できるが、リターンが高いほどリスクも高くなる。

また、Makerのビジネスモデルが収益性を証明した後、市場には「真の収益をもたらす」とうたうリアルワールドアセット(RWA)プロジェクトが多数登場している。こうしたプロジェクトへの参加にはオンチェーン実体への信頼が必要であり、投資家は真偽を見極める必要がある。言うまでもなく、長期運用実績と強固なバックグラウンドを持つMakerのようなプロジェクトの方が信頼性は高い。

今後注目される分野:ネイティブリターン、RWA、ステーブルコイン、インフラ

もともとの貸借・取引から始まったDeFiは、すでに複数の分野に発展しており、それぞれに機会と課題がある。DEXでは、多くのユーザーを抱えるリーダーUniswapですら、プロトコルやUNIトークン保有者に何の収益も還元できていない。オンチェーンデリバティブ取引所は将来的に大きな成長余地があると考えられているが、現時点ではほとんどが「取引マイニング」によってシェアを獲得している状況だ。

Toddは、ネイティブリターン(Native Yield)を生み出すプロジェクトを特に強調。一部のDeFiプロジェクトは伝統的な収益をCrypto世界に持ち込むことで既存資金の維持に貢献しているが、自らネイティブな収益を生み出す能力こそが、今後新たなユーザーを惹きつける鍵になると語った。

Mindaoは、注目の中心を「非中央集権的ステーブルコイン」に置く。彼は「DeFiはCryptoの金融インフラとして、最も重要なのは非中央集権的ステーブルコインだ。最近、非中央集権的ステーブルコインが次々とRWA資産の利回りを取り入れているのを見るが、非中央集権的ステーブルコインを中心に、RWAの実収益とLSD資産の融合という分野に、多くのチャンスがあると思う」と述べた。

Hedyは、DeFiの発展とともにインフラの重要性が徐々に浮き彫りになってきたと指摘。現在、Web3ウォレット、クロスチェーンソリューション、オンチェーンデータ分野などへの継続的な注目を持っている。これらのインフラはDeFiエコシステムの発展とその真の意義を実現するために不可欠な役割を果たす。加えて、RWAにも注目すべきであり、これは外部とDeFiをつなぐ橋渡しとなる。RWAの統合はDeFiと実体経済の融合をさらに進め、DeFiにさらに広範な応用シナリオと機会を提供するだろう。

DeFiプロジェクトの価値はすでに明らかになっており、弱気相場において最も重要なのは「生き残ること」である。DeFiは発展の速い分野であり、ほぼすべての主要DeFiプロジェクトが積極的にアップデートを続けている。今のプロジェクトの一部が、次の強気相場を牽引するエンジンになるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News