オンチェーンRWAレポート:米国債が収益増加を牽引、少数の暗号通貨ネイティブユーザーが需要をリード

TechFlow厳選深潮セレクト

オンチェーンRWAレポート:米国債が収益増加を牽引、少数の暗号通貨ネイティブユーザーが需要をリード

RWAsの成長および新たな種類のRWAsがチェーン上で導入されている主な要因は、新たな暗号資産採用者ではなく、ネイティブな暗号資産ユーザーの需要によるものである。

執筆:Zack Pokorny

翻訳:TechFlow

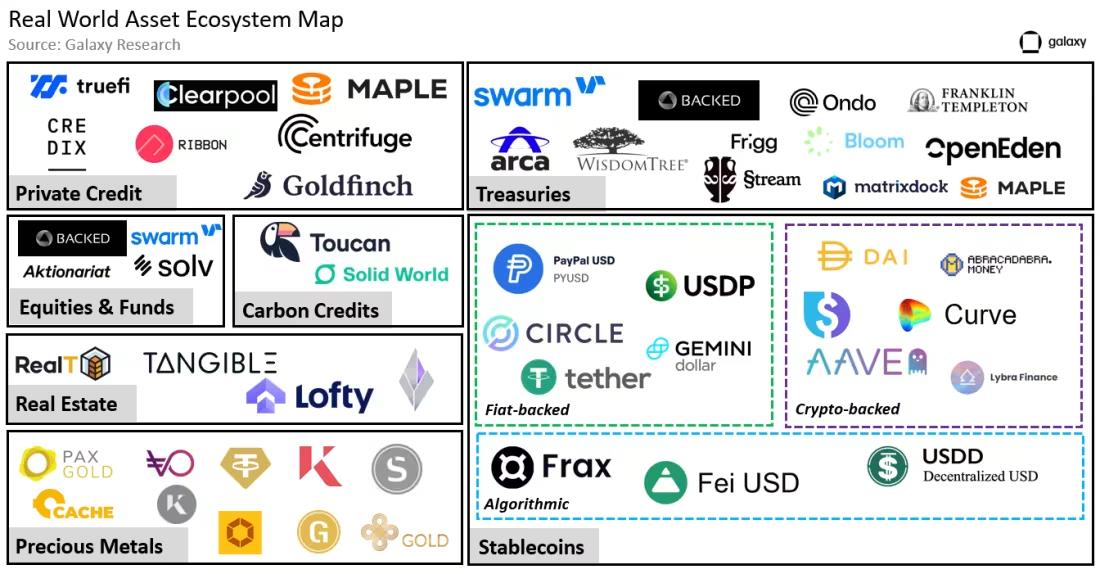

ブロックチェーン上には、さまざまな特徴を持ち、異なるユースケースに応じた複数のRWA(現実世界資産)が存在します。ステーブルコインやトークン化された金など、一部のRWAはすでに長年にわたり存在していますが、米国国債などの他の種類のRWAは、金利上昇という背景のもと最近登場したものです。本稿では、以下の収益性のあるRWAタイプについて概要を説明します。

-

不動産

-

プライベートクレジット

-

国債

注:以下分析は、これらのトークン化された資産およびその時価総額に焦点を当てています。本レポートには、RWAを構築する基盤プロトコル(例:イーサリアム、Polygon、Stellarなど)、またはRWA取引および財務管理を支援するブロックチェーンネイティブサービスに関する情報は含まれていません。また、グラフおよびRWA TVL(総ロック価値)の計算から、最も歴史が古く、時価で1250億ドルと最大規模を占めるステーブルコインを除外しています。これは、他の規模の小さいRWAの成長が隠れてしまったり、RWA普及の原動力が過小評価されるのを防ぐためです。

現実世界とデジタル世界の統合

RWAは、次の1つ以上の活動を行う発行体によって作成されます。

-

現実世界で資産を取得する

-

それらの資産をブロックチェーン上にトークン化する

-

チェーン上のユーザーにRWAトークンを配布する

発行体(中央集権的な企業、非中央集権的なプロトコル、あるいはその組み合わせ)が存在しない限り、RWAはチェーン上に存在しません。

主なRWA発行体には次のようなものがあります。

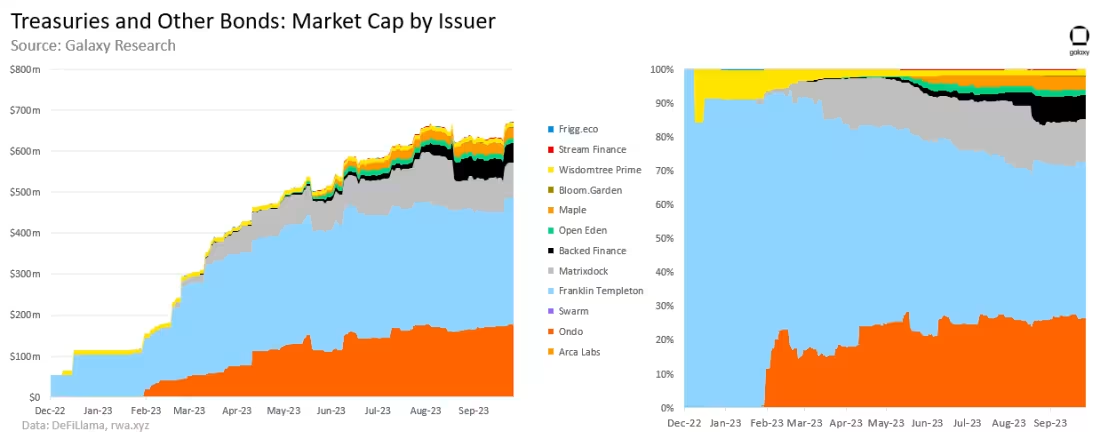

-

Centrifuge(アクティブなRWA発行額:2.38億ドル)―― チェーン上で最大のプライベートクレジットローン発行者。

-

Franklin Templeton(アクティブなRWA発行額:3.1億ドル)―― 伝統的金融機関によるトークン化国債の発行。

-

Wisdom Tree(アクティブなRWA発行額:1100万ドル)―― 国庫連動ファンドを発行する機関向け資本市場

この短いリストと上図に示される他の発行体は、オフチェーンの実体がオンチェーンのRWAを裏付けていることを強調しています。Franklin TempletonとWisdomTreeは、暗号資産やブロックチェーン技術とは無縁の事業を主軸とする、伝統的な金融企業です。Franklin Templetonは76年の歴史を持つグローバル投資会社で、個人および機関向けに共済基金、ETF、その他ファンド商品を提供しています。同社は100を超えるETFおよび共同基金を運営し、運用資産総額は1.5兆ドル以上です。WisdomTreeは1985年設立のグローバル金融イノベーション企業で、多様な上場投資商品(ETP)、モデル、ソリューションを提供しており、運用資産総額は959.48億ドルです。

ここ数年、Franklin TempletonとWisdomTreeはRWAに取り組み始め、機関顧客のニーズに対応して、トークン化株式ファンドや国債など、さまざまな伝統的金融商品をトークン化しています。これらはまだ初期段階ですが、伝統的金融機関がRWAを発行することは、これまでチェーン上に触れたことのない大量の新規ユーザーを暗号資産領域に引き込む可能性を秘めています。

収益性RWAの成長

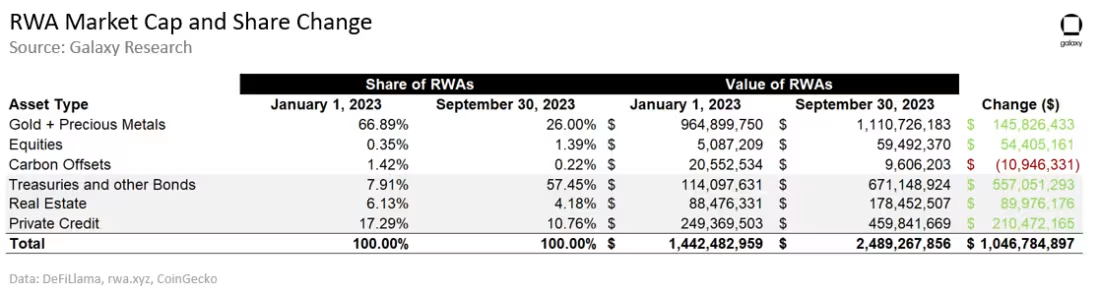

9月30日時点で、RWAの時価総額は24.9億ドルに達しましたが、4月19日に記録した27.5億ドルのピークからは9.6%低下しています。国債関連RWAが堅調に成長しているにもかかわらず、過去18ヶ月間でプライベートクレジット発行者のアクティブローンが大幅に減少したため、RWA時価総額は過去最高値を下回っています。

1月31日から9月30日までの間に、ステーブルコインを除くRWAの価値は10.5億ドル増加しました。過去3四半期で新たに追加された成長のうち8.557億ドルは、国債およびその他の債券、不動産、プライベートクレジットから生じています。

プライベートクレジット

プライベートクレジットとは、銀行以外の機関が資金を提供する貸付形態です。2008年の金融危機以降、銀行に対する規制が強化された結果、借り手は資本の代替的ソースを模索し、プライベートクレジット市場は顕著に拡大しました。現在の金利サイクルでは、この傾向がさらに進んでおり、銀行のバランスシートは特に逼迫しています(今年早々の銀行破綻がそれを証明しています)。プライベートクレジットは借り手と貸し手の双方にとって有利です。借り手にとっては銀行融資にはない柔軟性を提供し、貸し手にとっては固定金利の代替手段にはない金利リスクへのヘッジとしての変動金利を提供します。2023年8月時点で、グローバルなプライベートクレジット市場の評価額は1.5兆ドルです。

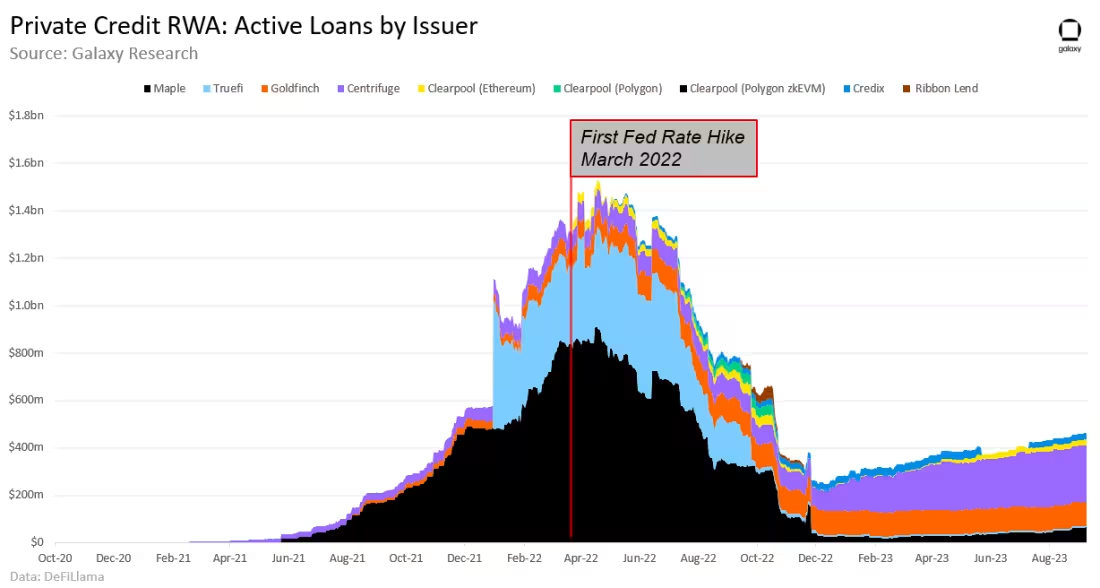

1月1日から9月30日までの期間、オンチェーンのプライベートクレジットローンのアクティブ価値は2.105億ドル(84%増)に達しました。その大部分(74%)はCentrifugeによるもので、未償還ローン残高が1.557億ドル増加しました。Clearpoolは非中央集権型クレジット市場であり、過去3四半期で最も大きな相対的変化を経験しました。1月1日から9月30日の間に、プラットフォームのローン残高は966%増加し、9月30日時点で2396万ドルに達しました。Clearpoolはその存続期間中に、3つのチェーン(Polygon、Polygon zkEVM、イーサリアム)で累計4億ドル以上のプライベートクレジットローンを供給しています。

2023年には成長が見られましたが、オンチェーンで表現されたプライベートクレジットローンの総額は、2022年5月に記録した過去最高の15.4億ドルから70%低い水準にあります。連邦準備制度理事会(FRB)が大幅に金利を引き上げる中、アクティブなローンは大きく縮小し、2022年3月の初回利上げ後9カ月以内に満期を迎えたローンが増えました。

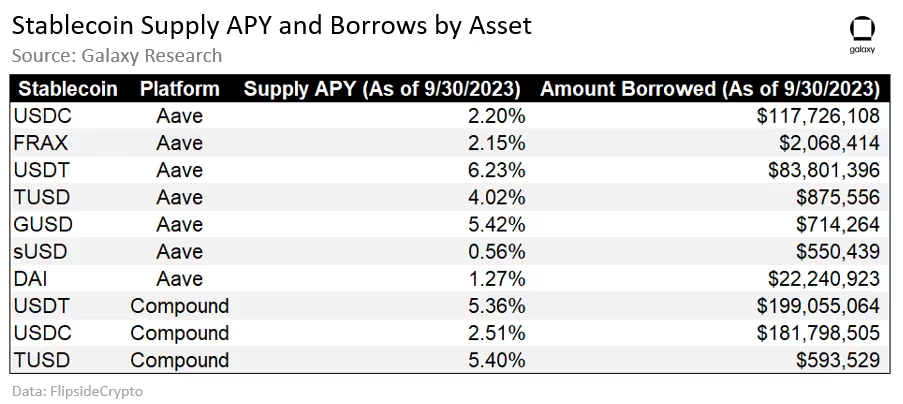

オンチェーンのプライベートクレジットローンに安定通貨を預け入れることで得られるリターンは、AaveやCompoundなどのDeFi貸借プロトコルで安定通貨を利用した場合よりも明らかに高いです。1月1日から9月30日までの期間、オンチェーンのプライベートクレジットローンのトークン化利回りと、AaveおよびCompoundの安定通貨供給率の加重平均との間の平均日歩差は7.7%でした。安定通貨預入金利は、AaveおよびCompound上で以下の資産の借入額に基づく加重平均で算出されています。

注意すべき点として、AaveやCompoundなどの非中央集権型貸借プロトコルに安定通貨を預けることと、CentrifugeやClearpoolなどの現実世界のプライベートクレジットローンをトークン化した商品に預けることには、異なるリスクプロファイルが存在します。多くの非中央集権型貸借プロトコルではローンが超過担保されているのに対し、プライベートクレジットローンのトークンはそうではない可能性があります。

不動産

不動産は住宅、商業ビル、土地などの有形資産カテゴリーです。不動産は家賃などの受動的収益流を通じて正のキャッシュフローを得られる可能性があるため、投資家にとって特に魅力的です。2023年、不動産は世界最大の資産カテゴリーであり、その価値は約613兆ドルです。

本レポートが対象とするすべての収益性RWAカテゴリの中で、ドル換算でのオンチェーン不動産の成長は最も小さいです。1月1日から9月30日までに、これらのトークン化資産の総額は1.78億ドルとなり、場合によっては不動産の持分所有を代表しています。RealTトークンは最大のトークン化不動産発行体で、市場シェアの49%を占めています。Tangibleはもう一つの不動産特化型RWA発行体で、今年最も強い成長を遂げました。Tangibleトークン内のロックされた総価値(TVL)は、10万ドルから6400万ドルに増加し、2023年の最初の3四半期にかけて急成長しました。

国債およびその他の債券

米国国債は政府保証付きの債務証券です。これらは「無リスク」資産(明確に言えば、米国政府のデフォルトリスクが唯一のリスク)として広く認識されており、最も安全で信頼できる収益資産とされています。一方、社債は企業が発行する債務証券で、国債より高いリターンを提供しうるものの、リスクも高くなります。2022年時点で、グローバル債券市場の評価額は133兆ドル、米国の企業は2023年最初の3四半期だけで1.02兆ドルの社債を発行しました。

1月1日から9月30日までの間に、トークン化された国債およびその他の債券の価値は5.5705億ドル増加しました。Ondo Finance、Franklin Templeton、Matrixdockが上位3つの国債RWA発行体です。これら3社は合計で5.7205億ドルの資産を発行しており(トークン化国債およびその他の債券カテゴリの85%を占める)、今年だけで4.685億ドルの国債RWAを発行しました。

Frigg.ecoはこのカテゴリの他の発行体とは異なり、持続可能なインフラ開発業者に関連する債券を発行しています。これらのツールは、他者が発行する国債RWAよりもむしろ社債に近い性質を持ちます。Frigg.ecoが発行する債券により、トークン保有者は開発資金提供を通じてリターンを得ることができ、開発者は自らのプロジェクトを資金調達するために債務を発行できます。

もう一つの時価約18億ドルのトークン化国庫資産はstUSDTです。stUSDTは波(TRON)上で最初に展開されたRWAプロジェクトです。最近、この資産はそのサポート体制やリターン源の透明性不足から批判を受けています。

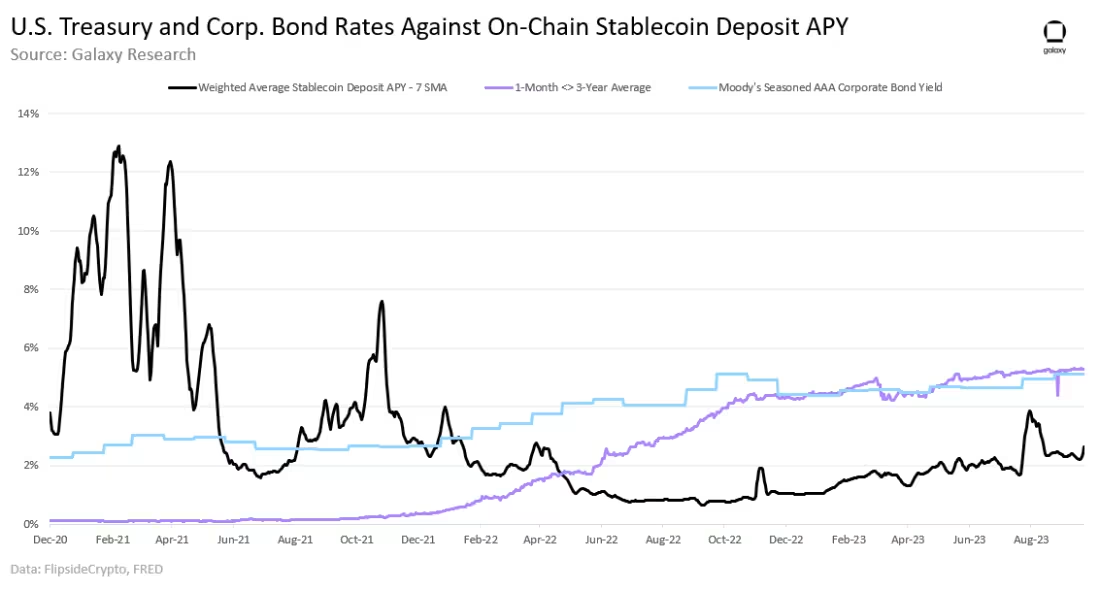

ここ18カ月間、3年未満の米国国債(オンチェーンで最も広く採用されている期間)の平均利回りは、安定通貨預入の平均利回りを上回り続けています。2023年、これらの国債の平均金利と、AaveおよびCompoundの安定通貨金利の加重平均との間の平均日歩差は約3%(国債金利-オンチェーン金利)でした。一方、ムーディーズAAA格付けの社債利回りとオンチェーン安定通貨利回りの平均歩差は2.7%(社債利回り-オンチェーン金利)でした。

今後の展望

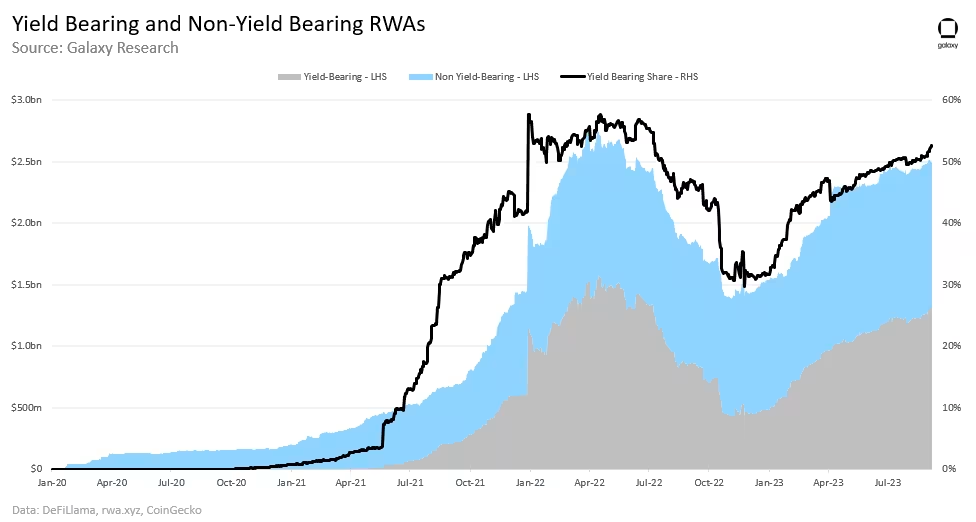

暗号資産ネイティブユーザーの収益需要が、オンチェーンRWAの成長を牽引しています。今年RWA分野で創出された新価値の約82%は、トークン化プライベートクレジット、不動産、国債といった収益性RWAから来ています。RWAの時価総額全体において、金、株式、カーボンオフセットなどの非収益性RWAと比較して、収益性RWAの割合は1月1日時点の31%からほぼ倍増し、9月30日時点で53%に達しました(過去最高の57%まであと4%)。

2021年から2023年にかけて、FRBの積極的な金融政策の転換により、政策金利は2007年以来の水準まで引き上げられました。これは、より高い収益を求めるRWAネイティブな分散型金融ユーザーにとって新たな需要を生み出しました。

大多数のRWAユーザーは暗号資産ネイティブユーザー

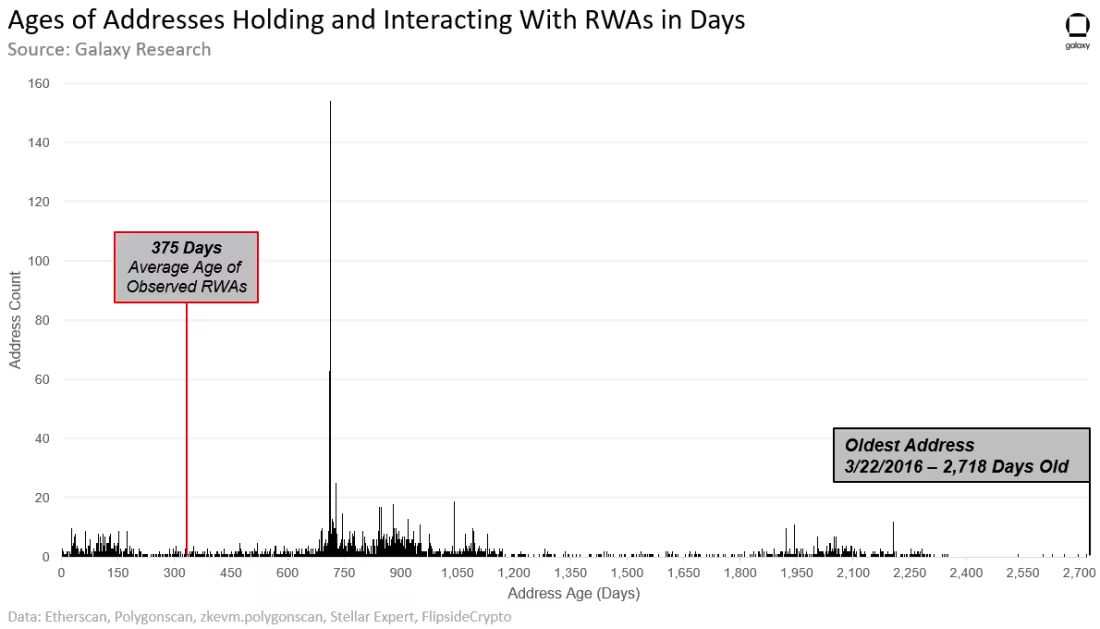

オンチェーンのRWA需要のほとんどは、新しい暗号資産利用者や伝統的投資家ではなく、少数の暗号資産ネイティブユーザーから来ています。RWAトークンとやり取りする平均的なユーザーのアドレスは、これらの資産がオンチェーンで作成されるよりも前から存在しており、平均的なRWA保有者はすでに長期間チェーン上で取引を行っていることがわかります。

下図は、以下の企業およびプロトコルが発行するRWAトークンを保有する一意のユーザー・アドレスの年齢を示しています。これらの資産が発行したRWAのトークンシンボルは以下の通り(括弧内)。これらの資産は収益性RWAのTVLのほぼ70%を占めています。

-

Ondo(OUSG)

-

Matrixdock(STBT)

-

Maple(MPLcashUSDTおよびMPLcashUSDC)

-

Open Eden(TBILL)

-

Backed(bIB01およびbIBTA)

-

Arca Labs(RCOIN)

-

WisdomTree(WSTY)

-

Swarm(TBONDS13およびTBONDS01)

-

Stream Finance(US4W)

-

Bloom(TBY-Feb1924、TBY-mar24(a)、TBY-mar24(b))

-

Franklin Templeton(FOBXX).

注:これらの資産保有者のスナップショットは2023年8月31日時点のものです。したがって、アドレスの年齢は、アドレスの初回オンチェーン取引から2023年8月31日までの日数で算出されます。複数のRWAを保有するユーザーのアドレスは1回のみカウントされます。単一ユーザーが制御すると特定された複数のアドレスも、最も早い取引日を使用して1回だけカウントされます。データは、これらの資産が発行されたすべてのチェーン(イーサリアム、Stellar、Polygon)におけるアドレスの年齢を追跡しています。以下のデータは、以下の3つのプロトコルが発行するプライベートクレジットのトークン化表現に対するユーザー・アドレスの年齢も示しています。

-

イーサリアムおよびPolygon zkEVM上のClearpool

-

イーサリアム上のMaple

-

Goldfinch.

2023年8月31日時点で、上記の企業およびプロトコルが発行するRWA資産を保有する一意のアドレスは合計3232件でした。RWAを保有またはやり取りするアドレスの平均年齢は882日、つまり2.42年です。これは、平均アドレスが2021年4月からオンチェーンに存在していることを意味します。一方、RWA資産の平均年齢は375日です。トークン化された国庫資産については、RWAの年齢を最初のトークン鋳造日から2023年8月31日までの日数で計算しています。Clearpool、Maple、Goldfinchなどのプライベートクレジットプラットフォームが発行する資産については、プロトコルの開始日から2023年8月31日までの日数で年齢を算出しています。プライベートクレジットRWAについては、プロトコルの開始日を資産年齢の起点として使用することで、オンチェーンのプライベートクレジットのローリング性質(ローンの満期/プールの終了、新規ローンの開放など)を補正できます。

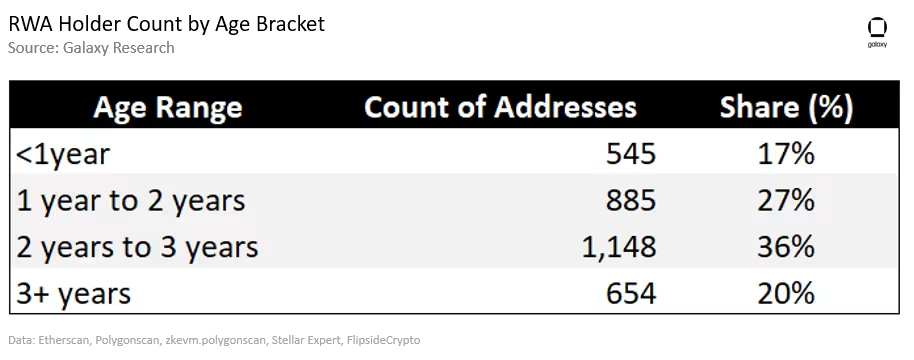

上記のRWAとやり取りまたは保有するアドレスの20%は、2023年、およびRWA資産がオンチェーンで台頭する3年以上前にオンチェーン取引を開始していました。以下の表は、2023年8月31日時点でRWAを保有するユーザー・アドレスの年齢範囲をまとめています。

前述のように、直近1年以内に初取引を行ったRWA保有者の多くは、Franklin TempletonおよびWisdomTreeが発行する資産の保有者です(34%、188アドレス)。これは、老舗金融機関が作成するRWA製品が、新しいユーザーグループを暗号資産領域に成功裏に惹きつけている可能性を示唆しています。ただし、RWAユーザーの大多数は依然として暗号資産ネイティブユーザーであるようです。

RWAには現実世界のリスクと限界が伴う

多くのRWAはパブリックブロックチェーン上で発行されていますが、それらはユーザーに金融商品やサービスへの無制限アクセスを提供するわけではありません。ほとんどの場合、オンチェーンでRWAとやり取りするユーザーはKYC/AMLまたはホワイトリスト認証、信用審査を行い、最低残高要件を満たす必要があるかもしれません。RWAは、伝統的金融商品と同等、あるいは場合によってはそれ以上の制限に直面しています。つまり、RWAは本来アクセスできないはずの金融活動に個人が参加できるようにすることによって、金融ツールへのアクセスを拡大していないのです。

さらに、RWAはすべてのオンチェーンアプリケーションやサービスに共通する技術的リスクに加えて、独自のリスクも抱えています。例えば、伝統的金融ではプライベートクレジット融資が担保なしの場合があるため、そのトークン化表現も同様の現実を反映しなければなりません。オフチェーンの借り手がローンの返済をデフォルトした場合、オンチェーンの預金者は資金を失う可能性があります。このようなオンチェーンリスクを補うため、RWAのプライベートクレジット発行体は、貸出リスク/リターン範囲内の移行や、分散型自律組織(DAO)による透明なガバナンスプロセスを通じて新規ローンを審査する方法を見出さなければなりません。

FRBの政策が極めて重要

FRBの行動は、今年のRWA普及を大きく後押ししました。金利が引き上げられるにつれ、オフチェーンの収益がオンチェーンユーザーにとってより魅力的になりました。また、金利上昇とともに、最も価値あるRWAタイプも変化しました。例えば、2022年第2四半期には、プライベートクレジットが裏付けたRWAがRWAのTVL全体の56%を占めていたのに対し、米国国債が裏付けたRWAは0%でした。しかし2023年第3四半期には、プライベートクレジットが裏付けたRWAのシェアは18%に低下し、米国国債が裏付けたRWAのシェアは27%に上昇しました。FRBの政策は、RWA DeFi分野の拡大と構造に影響を与える主要な推進力です。

結論

RWAの成長および新たなRWAタイプの導入は、主にネイティブな暗号資産ユーザーの需要によって駆動されており、新しい暗号資産利用者によるものではありません。しかし、Franklin TempletonやWisdomTreeといった主要な伝統的金融機関によるRWAの採用は、このDeFiの新興分野が将来の新規ユーザーを惹きつける可能性を示しています。2023年、RWAは勢いを増しており、多くの資産の時価総額が新たな過去最高値を目指しています。変化するマクロ環境は今後もこの分野の発展に影響を与え続け、ネイティブおよび非ネイティブの暗号資産ユーザーによるこうした資産への継続的な需要も同様です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News