FRBが注目するRWA:トークン化と金融安定性

TechFlow厳選深潮セレクト

FRBが注目するRWA:トークン化と金融安定性

本稿は資産トークン化に関する背景を提供し、それによってもたらされる可能性のある利点および金融安定性に対するリスクについて議論することを目的としている。

連邦準備制度(FRB)が9月8日に発表したトークン化に関するワーキングペーパーでは、トークン化を暗号資産市場における全く新しい急速に成長する金融革新として位置づけ、その規模、利点、リスクの3つの観点から分析している。まず、「トークン化(Tokenization)」とは、非暗号資産(基礎資産)に対してデジタルな表現(暗号トークン)を構築するプロセスであると定義している。このプロセスにより、暗号資産エコシステムと従来の金融システムとの間に接続が生まれる。十分な規模に達すれば、トークン化された資産は暗号市場の価格変動リスクを、従来の金融システムにおける基礎資産市場へと伝播させる可能性がある。

以下は、29ページにわたるこの論文を編集・翻訳したものであり、RWA(現実世界資産)とトークン化、基礎資産と暗号資産、規制および金融安定性について理解を深めるために提供する。ある大学教授の言葉を借りれば、「あらゆる金融技術には背後にあるリスクが伴い、規制技術とRWAおよびDeFiの深層的融合は、今後の暗号技術開発における重要な展開分野となるだろう。」

これは、以前に編集したバイナンス(現実世界資産RWAのトークン化:TradFiとDeFiをつなぐ架け橋)、シティグループ(ブロックチェーンの次なる十億ユーザーと十兆ドル規模の価値:マネー、トークン、ゲーム)、および当方が執筆したRWAリサーチレポート:現在のRWA実装経路と将来のRWA-Fiへの展望に続く、新たなRWAに関する報告書である。以下、enjoy:

一、トークン化とは何か

「トークン化」とは、基礎資産(Reference Assets)の価値を暗号トークンの価値に関連付けるプロセスを指す。厳密には、トークン化によって、法的にトークン保有者が基礎資産に対する合法的な処分権を持つことが可能になる。現時点では、多くのトークン化プロジェクトは小規模なVC支援の暗号関連企業によって開始されているが、Santander銀行、Franklin Templetonファンド、JPモルガンといった従来型金融機関も、暗号資産に関連するトークン化パイロットプロジェクトを発表している。

ステーブルコインと同様に、設計方式によってトークン化にもさまざまな特性が生じる。一般的に、トークン化は以下の5つの特徴を含む:(1)ブロックチェーン上での基盤、(2)基礎資産の存在、(3)基礎資産の価値を捕捉するメカニズム、(4)資産の保管/ホスティング方法、(5)トークン/基礎資産の償還メカニズム。全体として、トークン化は暗号市場と基礎資産市場を接続し、その設計が個々のトークンを差別化するとともに、従来の金融市場に不同程度で影響を与える。

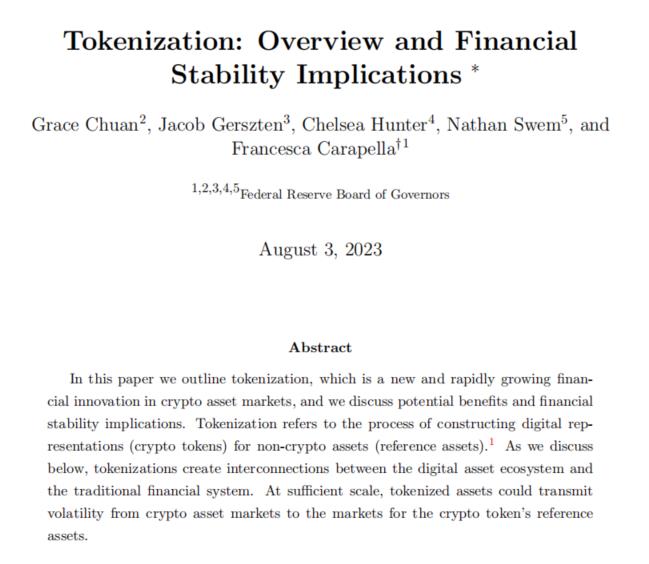

トークン化スキーム設計において最初に考慮すべき要素は、基盤となるブロックチェーンである。これはトークンの発行、保存、取引に使用される。一部のプロジェクトは許可型のプライベートブロックチェーン上でトークンを発行するが、他は無許可のパブリックブロックチェーン上に発行する。許可型ブロックチェーンは通常、中央集権的な主体が管理し、選ばれた参加者だけが限定されたエコシステムにアクセスできるように承認する。一方、無許可ブロックチェーン(ビットコイン、イーサリアム、ソラナなど)は大衆の参加を可能にし制限が少ないが、発行体のトークンに対する支配力は弱くなる。また、無許可ブロックチェーン上のトークンは、分散型取引所(DEX)などのDeFiプロトコルにも接続できる。許可型および無許可型ブロックチェーン上でのプロジェクト事例は図1参照。

次の検討要素は、トークンの基礎資産である。基礎資産はオンチェーン資産とオフチェーン資産、無形資産と有形資産などに分類される。オフチェーンの基礎資産は暗号市場とは独立しており、不動産や商品のような有形資産、知的財産権や従来の金融証券のような無形資産を含む。オフチェーン/基礎資産のトークン化は、通常、銀行などのオフチェーン代理機関が基礎資産の評価を行い、保管サービスを提供することを含む。一方、オンチェーン/暗号資産のトークン化は、スマートコントラクトを用いて暗号資産の保管および評価を行う必要がある。

最後に考慮すべき要素は償還メカニズムである。一部のステーブルコインと同様に、発行者はトークン保有者がトークンを基礎資産と交換できるようにしている。この償還メカニズムは、暗号市場と基礎資産市場を結びつける役割を果たす。また、トークン化された資産は、中心化暗号取引所やDeFi取引所などの二次市場でも取引可能である。他のオンチェーン債権や株式に関連するセキュリティートークンの中には償還メカニズムを持たないものもあるが、それでも基礎資産に関連するキャッシュフロー処分権などの追加的権利を保有者に与える場合がある。

二、現在のトークン化市場規模および資産カテゴリー

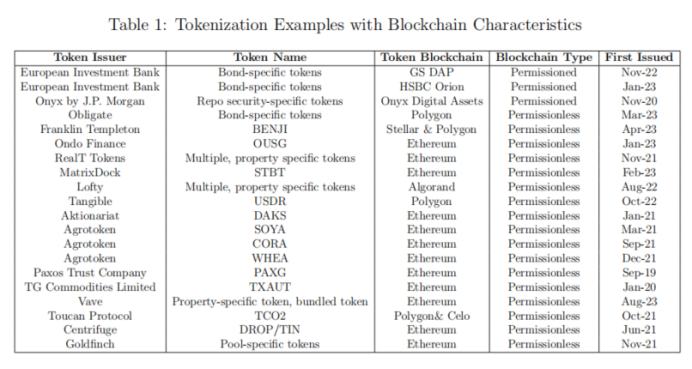

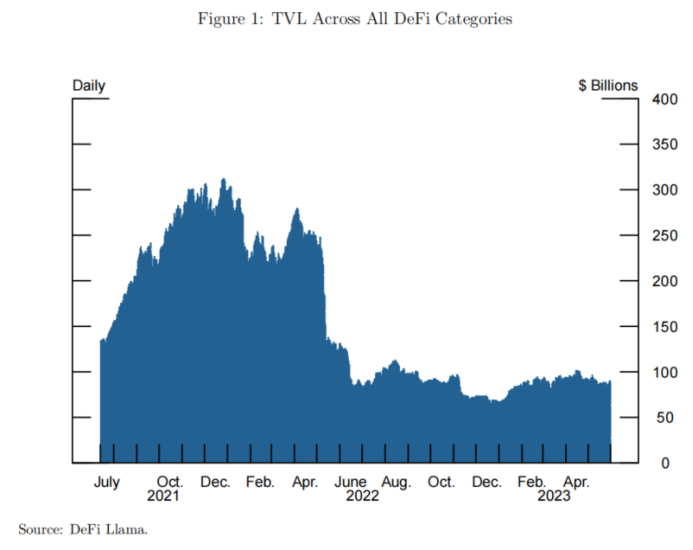

公開情報によると、2023年5月時点で、無許可ブロックチェーン上でのトークン化市場規模は21.5億ドルと推定される。これらの資産は、CentrifugeのようなDeFiプロトコルやPaxosのような従来の金融機関によって発行されている。トークン化スキームの違いにより統一基準がなく、包括的なデータを得ることは困難であるため、ここではDeFiLlamaの公開データを用いて、DeFi内でのトークン化の活発な発展状況を示す。表1に示す通り、2022年6月以来、DeFi市場全体のロックドバリュー(TVL)はほぼ横ばいである一方、表2に示す通り、2021年7月以来、現実世界資産(RWA)カテゴリのTVLは、同種資産またはDeFi市場全体と比較して継続的に増加している。最近発表された多くの新規トークン化プロジェクトでは、農産物、金、貴金属、不動産、その他の金融資産など多様な基礎資産が対象となっている。

最近の典型的なトークン化プロジェクトの一つは、大豆、トウモロコシ、小麦をそれぞれ参照するSOYA、CORA、WHEAという農産物である。このプロジェクトは、2022年3月にSantander銀行と暗号企業Agrotokenがアルゼンチンで開始したパイロット計画である。基礎資産の求償権をトークンに組み込み、取引および償還を検証・処理するインフラを構築することで、Santander銀行はこれらのトークンをローンの担保として受け入れることが可能になった。Santander銀行とAgrotokenは、今後ブラジルや米国などのより大きな市場で商品のトークン化を拡大したいとしている。

もう一つのタイプの基礎資産は金と不動産である。2023年5月時点で、トークン化された金市場の規模は約10億ドルである。市場シェアの99%を占めるのは、Paxos Trust Companyが発行するPax Gold(PAXG)と、TG Commodities Limitedが発行するTether Gold(XAUt)の2種類である。いずれの発行体も、1トークン=1オンスの金と定めており、ロンドン金市場協会(LBMA)の基準に準拠した金を自ら保管している。PAXGは同等の米ドルで償還可能であり、XAUtはスイスの金市場で発行体が売却することで償還される。全体として、両者のモデルは基本的に同一であり、価値は金先物と同等である。

農産物や金といった商品と比べて、不動産は標準化が難しく、流動性が低く、価値評価も困難であり、さらに複雑な法的・課税問題を抱える。これらはすべて不動産トークン化にとって大きな課題である。Real Token Inc.(RealT)は住宅不動産を収集し、その所有権をトークン化するプロジェクトである。各物件は個別のLLC(有限責任会社)が保有しており、物件そのものがトークン化されるのではなく、LLCの株式がトークン化されることで、異なる投資家が共同で所有できるようになっている。このプロジェクトは主に海外投資家が米国不動産に投資する手段を提供し、家賃収入をリターンとする。2022年9月時点で、RealTは970件の物件をトークン化しており、総額は5200万ドルに達している。

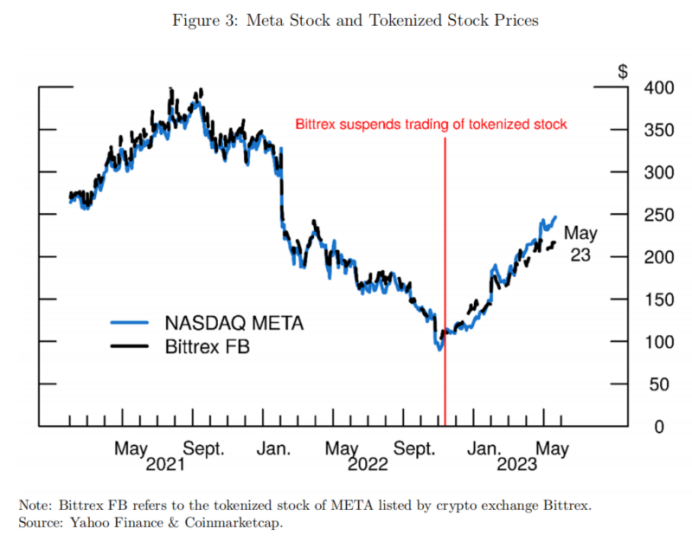

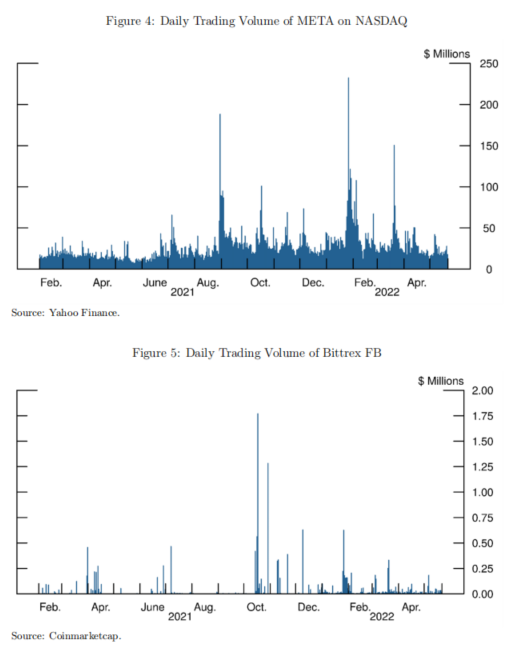

金融資産のトークン化には、証券、債券、ETFなどが基礎資産として含まれる。証券を直接保有する場合と異なり、トークン化証券の価格は原証券の価格と異なる可能性がある。これは、トークンが24時間365日取引可能であること、およびプログラマブル性とDeFiとの組み合わせ可能性によって流動性が変化するためである。表345では、META証券およびMEATに対応する証券トークンの価格および取引量の違い(Bittrex FBに基づく)を示している。

従来の規制対応取引所の証券をトークン化することも可能だが、ブロックチェーン上で直接トークンを発行することもできる。スイスのAkionariatはスイス企業向けにトークン化サービスを提供している。米国の上場企業、アマゾン(AMZN)、テスラ(TSLA)、アップル(AAPL)の証券も、現在または過去にBittrexやFTXでトークン化されて取引されていた。

2023年初頭、Ondo Financeは米国債、社債ETFを基礎資産とするトークン化ファンドを発行した。これらのトークン化ファンドの持分は、対応するETFの持分を表している。また、Ondo Financeは流動性確保のために少量のステーブルコインも保有している。Ondo Financeがファンドの運営者として機能し、Clear Streetがブローカーおよび保管機関、Coinbaseがステーブルコインの保管機関を務めている。

三、トークン化がもたらす可能性のある利点

トークン化には多数の利点があり、投資家がこれまで参入が難しかった高コスト市場にアクセスできるようになることが挙げられる。例えば、トークン化不動産は投資家が特定の商業ビルや住宅の一部を購入できるようにするが、これはREIT(不動産投資信託)のような不動産ポートフォリオ投資とは異なる。

トークンのプログラマブル性とスマートコントラクトの利用により、追加的な機能をトークンに組み込むことができ、これは基礎資産市場にとっても有利に働く可能性がある。例えば、流動性供給メカニズムをトークン決済プロセスに導入することが可能であり、これは現実世界では実施が難しい。このようなブロックチェーンの特性は、一般投資家の参入障壁を下げ、市場の競争性と流動性を高め、価格発見を改善する可能性がある。

また、トークンを担保として貸借を促進することも可能である。前述のトークン化農産物のように、農産物自体を担保にするのはコストがかかり実行が難しいが、トークンであればそれが可能になる。さらに、トークン化資産の決済は、現実世界の基礎資産や金融資産と比較してはるかに迅速である。従来の証券決済システム(Fedwire Securities Servicesや預託信託清算会社DTCCなど)は、通常、取引日の翌営業日まで、総額または差額決済を行う。

ETFはトークン化資産に最も類似した金融商品であり、既存の実証的証拠から、トークン化が基礎資産市場の流動性を改善する可能性が示唆される。ETFに関する学術文献は、ETFと基礎資産の流動性の間に強い正の相関関係があることを示しており、ETFの追加的な取引活動が、ETFに含まれる基礎資産の情報流通を高めることを明らかにしている。トークンの場合、ETFと同様のメカニズムにより、暗号市場におけるトークンの高い流動性が基礎資産の価格発見をより有利に進めると考えられる。

四、トークン化が金融安定性に与える影響

数十億ドル未満のトークン化市場規模は、暗号市場全体または従来の金融市場規模と比べて依然として小さく、全体的な金融安定性の問題とはならない。しかし、トークン化市場が数量および規模においてさらに成長すれば、暗号市場および従来の金融システムに金融安定性リスクをもたらす可能性がある。

長期的には、トークン化に含まれる暗号資産エコシステムと従来金融システム間の償還メカニズムが、金融安定性への潜在的影響を引き起こす可能性がある。例えば、十分な規模に達すれば、トークン化資産の緊急売却が従来の金融市場に影響を与えるかもしれない。なぜなら、暗号市場の価格乖離が市場参加者に裁定取引の機会を提供し、トークン化資産の基礎資産を償還しようとするインセンティブが生じるためである。したがって、上述の二つの市場間の価値伝導に対応するメカニズムが必要となるかもしれない。

さらに、基礎資産の流動性不足がトークン化資産に問題を引き起こす可能性がある。不動産やその他の流動性の低い資産などが該当する。この問題はETFに関する学術文献でも議論されており、基礎資産の流動性がETFの流動性、価格発見、ボラティリティに強く関連していることが指摘されている。

別の金融安定性リスクは、トークン化資産の発行体そのものにある。償還権付きのトークン化資産は、Tetherのような担保付きステーブルコインと同様の問題に直面する可能性がある。基礎資産に関する不確実性(特に開示不足や発行体の情報非対称性)は、投資家の基礎資産償還意欲を高め、結果としてトークン化資産の売却を引き起こす可能性がある。

こうした流動性の伝導は、暗号市場の特性によってさらに悪化する可能性がある。暗号取引所では24時間365日取引が可能だが、ほとんどの基礎資産市場は営業時間中のみ開いている。取引時間の不一致は、特定の状況下で投資家や機関に予測不能な影響を与える可能性がある。

例えば、償還権付きのトークン化資産発行体は週末にトークン売却に直面する可能性があるが、基礎資産はオフチェーンで保持されており、従来の市場は週末に閉鎖しているため、償還者は迅速に基礎資産を取得できない。このような状況はさらに悪化し、トークン化資産の価値低下が、大量のこうした資産を保有する機関の支払能力を脅かす可能性がある。また、機関が従来の市場から流動性を調達できたとしても、市場が閉鎖している時間帯には資金注入が困難である。

したがって、トークン化資産の大規模な売却は、保有機関および発行体の市場価値を急速に低下させ、借入能力に影響を与え、ひいては債務返済能力に影響を及ぼす可能性がある。別の例としては、DeFi取引所の自動証拠金追加メカニズムが清算やトークン交換をトリガーし、これが基礎資産市場に予測不能な影響を与える可能性がある。

トークン化技術と市場の発展に伴い、トークン化資産自体が基礎資産となる可能性もある。暗号資産の価格変動は、現実世界の対応する基礎資産よりも大きいため、こうしたトークン化資産の価格変動が従来の金融市場に伝播する可能性がある。

トークン化資産市場の規模が拡大するにつれ、従来の金融機関は多様な形で関与する可能性がある。直接的にトークン化資産を保有したり、担保として扱ったりするケースである。Santander銀行がトークン化農産物を担保にして農家に融資している例がある。また、前述の通り、Ondo Financeが米国政府マネーマーケットファンドをトークン化した事例もある。

さらに、本質的にはJPモルガンがMMF(マネーマーケットファンド)株式を担保にリポ取引や証券貸借を行った事例と類似しているものの、Ondo Financeの取り組みは従来の金融市場にさらに深い影響を与える可能性がある。Ondo Financeのトークンは、機関専用の許可型ブロックチェーンではなく、パブリックブロックチェーンであるイーサリアム上に展開されており、これによりOndo FinanceはユーザーおよびDeFiプロトコルとの相互作用を制御できない。2023年5月時点で、Ondo Financeのトークン化ファンドはトークン化資産市場全体の32%を占めている。DeFiLlamaによれば、Ondo Financeはこのカテゴリー最大のトークン化プロジェクトであり、そのトークンOUSGは第19位の貸借プロトコルFlux Financeの担保としても利用可能である。

最後に、資産証券化と同様に、トークン化はリスクが高く流動性の低い基礎資産を安全で取引しやすい資産として包装し、より高いレバレッジとリスク負担を生む可能性がある。一度リスクが顕在化すれば、これらの資産はシステミックなイベントを引き起こす恐れがある。

五、結論

本稿は資産トークン化の背景を提供し、その利点と金融安定性リスクについて考察することを目的としている。現時点では資産トークン化の規模は非常に小さいが、多様なタイプの基礎資産を対象としたプロジェクトが開発中であり、将来的に暗号エコシステムのより大きな部分を占める可能性がある。トークン化がもたらす利点の中で最も顕著なのは、これまでアクセスできなかった市場への参入障壁の低下と、その市場の流動性改善である。一方、金融安定性リスクとしては、暗号エコシステムと従来の金融システムの間に生じる相互依存関係を通じて、リスクが一方の金融システムから他方へ伝播する可能性が挙げられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News