熊の相場でも依然として猛烈に「資金を吸収する」10のWeb3アプリケーションを概観する

TechFlow厳選深潮セレクト

熊の相場でも依然として猛烈に「資金を吸収する」10のWeb3アプリケーションを概観する

現在のDeFi分野で最も収益性の高いトップ10プロトコルはどれですか?

著者 | フォフォ

暗号資産分野は2021年に高値をつけた後、今年に入り市場は全面的に冷え込んでいる。だが、禍福はあざなえる縄のごとしであり、冷静な状況下ではむしろ暗号インフラが着実に発展する機会を得ている。たとえば強力な収益力を持ち、真の需要があり、正のリターンを生むDeFiプロトコルなどがそれだ。マーケット全体を見ると、「太いプロトコル・痩せたアプリ」から「太いアプリ」へとシフトする傾向さえ見られる。

「太い/痩せた」プロトコルやアプリとは何か?これは初期のインターネットが「痩せたプロトコルネットワーク」だったことに由来する。TCP、IP、HTTPといったあまり目立たない技術がインターネットの基盤を成していたが、その価値はアプリケーションソフト(APP)によって吸収されていた。例えば現在私たちが使っている抖音(ドウイン)、WeChat(ウィーチャット)、Meituan(美团)などは「痩せたプロトコル・太いアプリ」の典型例である。

しかしブロックチェーンの分散化という前提では、価値が共有されるプロトコル層に集中し、アプリケーション層にはわずかな価値しか分配されないため、「太い」プロトコルと「痩せた」アプリのスタックと呼ばれる。

本日はこのテーマについてさらに整理を行い、現在のDeFi分野で最も収益性の高いトップ10プロトコルを見てみよう。

出典:Defillama 9月9日データ

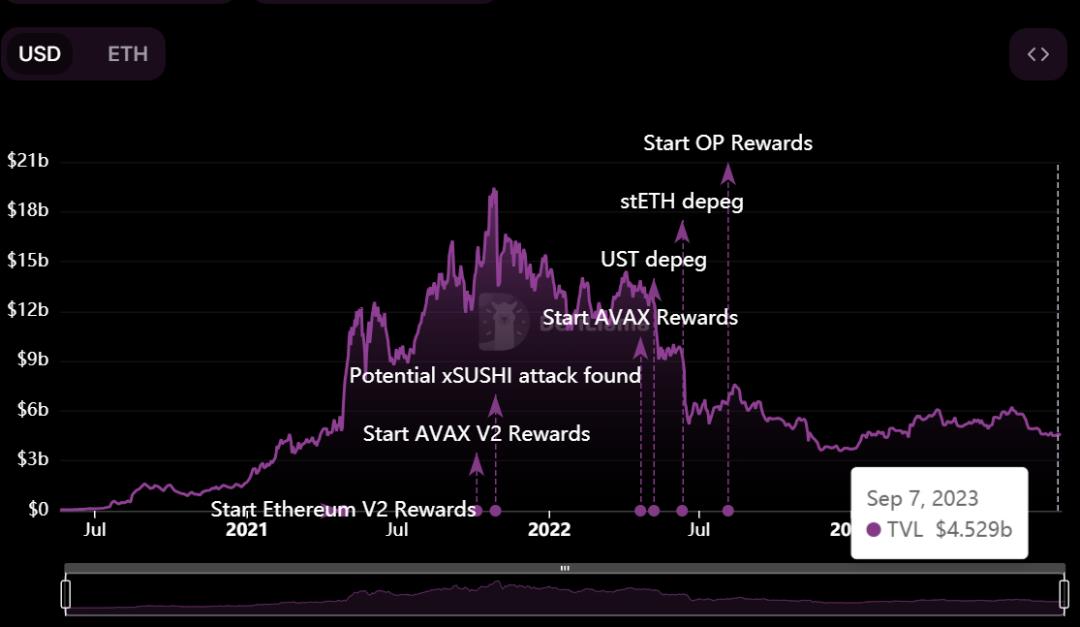

01 Lido

Lidoは現在の市場においてステーキング分野最大の暗号プロトコルであり、2020年に設立された。主にETHおよび他のPoSブロックチェーン向けに流動性のあるステーキングソリューションを提供している。

ユーザーがPoS資産をLidoに預けると、そのトークンはLidoプロトコルを通じてPoSブロックチェーン上でステーキングされる。これによりステーキング報酬を得つつ、ステーキング済みの資産をトークン化してさらなるリターンも得ることが可能になる。

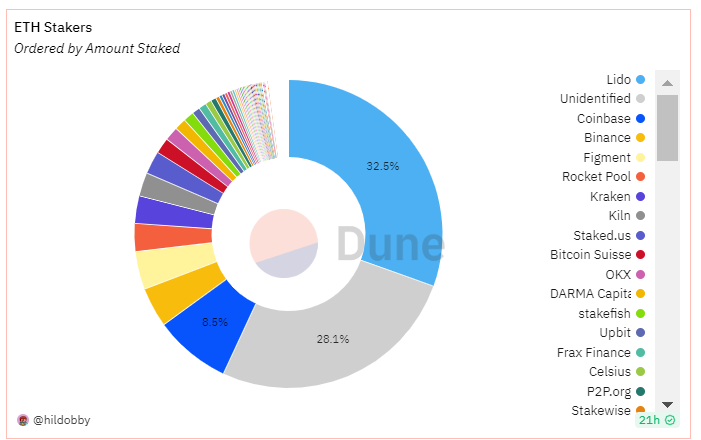

今年に入ってから、LidoのTVL(総価値鎖定額)は上昇を続けている。なぜLidoは現在の市場で最大のステーキングプロトコルとなり、TVLでも最高を記録し、ステーキング分野の32.5%を占めるまでになったのか?第2位のCoinbaseの約4倍、TVL市場では約142億ドルもの規模を持つ。その主な理由は以下の通りである:

1)先行者利益、初心者にも優しい:

2020年12月にETH 2.0のコントラクトが開始された際、多くの一般ユーザーは32ETHを直接ロックすることを望んでいなかった。当時はまだPoSとPoWが統合されておらず、ETHはPoWチェーンからPoSチェーンへ一方通行で流入するだけだったため、流動性を失ってしまうリスクがあった。こうした背景の中、Lidoが登場したのである。つまりLidoはイーサリアム移行期におけるステーキング問題を解決するために生まれたプロジェクトであり、一般ユーザーがETH 2.0ステーキングに参加するための最適解として急速に成長した。

2)複数の主要パブリックチェーンをサポート:

Solana (SOL)、Polygon (MATIC)、Polkadot (DOT)、Kusama (KSM)などを含むエコシステムを構築しており、巨大なユーザーベースとポートフォリオを持つことで、他プラットフォームよりも高い流動性を実現している。このためマット効果が発生しやすい。特にイーサリアムの上海アップグレード以降、stETHにおけるネットワーク効果はより顕著になった。

現在、Lidoの収益モデルはステーキング報酬から10%を手数料として徴収するものであり、そのうち5%はステーキングノード運営者に、残り5%はLidoの財務基金(国庫)に入り、ガバナンスに使用される。

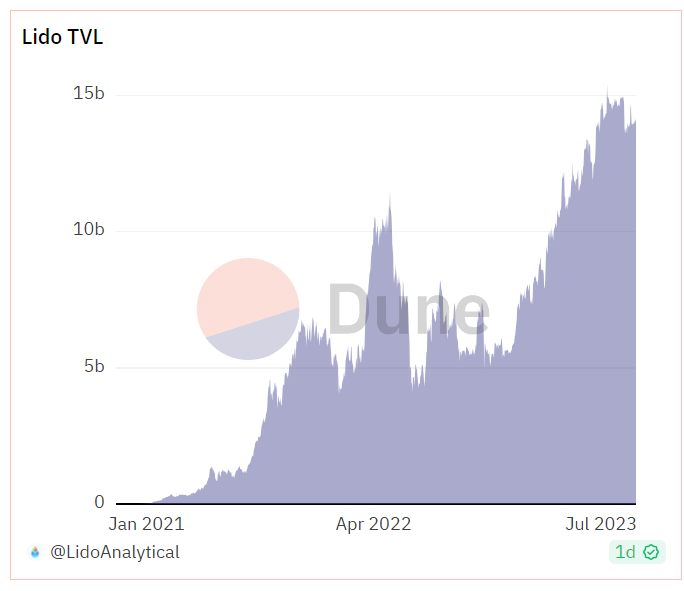

関連情報によると、今年初めにETHの引き出し機能が有効化された後も、このプロトコルには毎月大量のETHが純増している。イーサリアムステーキングプロトコルLidoが発表した7月のレポートによれば、ロックされた総価値(TVL)は2022年5月以来初めて150億ドルを超えた。9月にはステークされたETHが800万枚以上に達する可能性があると予想されている。このトレンドが続けば、Lidoは中短期的に優位性を維持し、利益が倍増する見込みだ。

02 MakerDAO

MakerDAOはイーサリアムブロックチェーン上の分散型自律組織(DAO)であり、暗号通貨の貸借の発展を推進することを目的としており、2015年に創設された。イーサリアム上で最も長く稼働しているプロジェクトであり、現在のTVLランキングは第2位で、約50億ドルである。

MakerDAOは米ドルに連動するDAIと、イーサリアムベースのスマートコントラクトであるMakerプロトコル(イーサリアム上のdApp)で構成されており、DAIは2017年にMakerプロトコル上に構築された。

イーサリアム上最初のDAO組織として、DAIは現在の分散型ステーブルコインの利用規模でNo.1であり、DeFi分野でも大きな貢献をしている。MakerDAOの過剰担保メカニズムは「空からお金を刷る」リスクを排除し、完全にオンチェーンで動作するシステムである点で、中央集権的な保管リスクの解決に画期的な進展をもたらした。

現在のMakerDAOの収益源は主に以下の3つである:

1)過剰担保金庫からの安定費収入

2)清算金庫からの清算ペナルティ収入

3)ステーブルコイン交換取引手数料

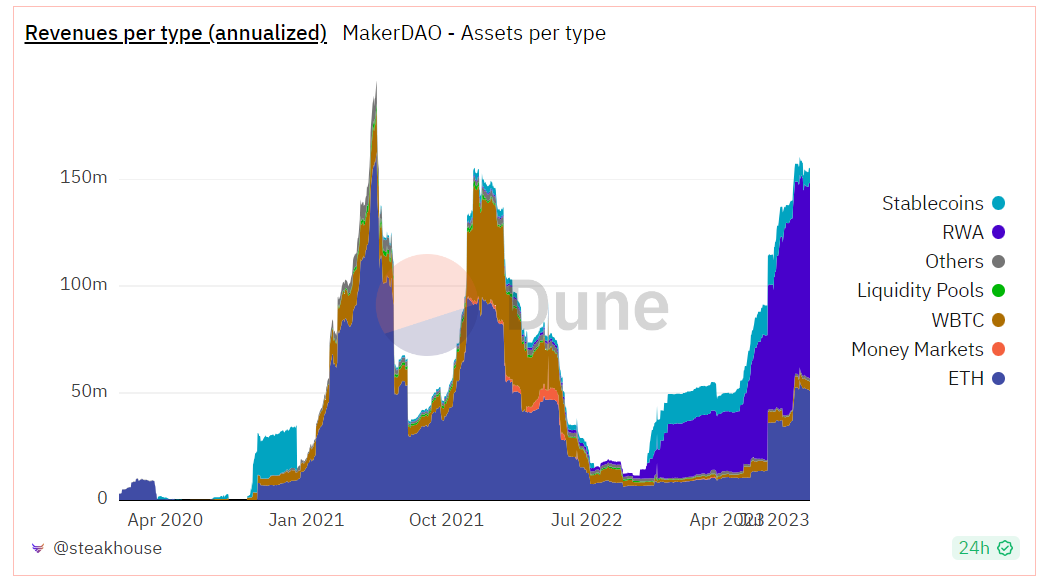

2022年以前は、MakerDAOのETH-Assets金庫からの安定費および清算費が毎月の収入の最大の柱であったが、RWA(現実世界資産)への投資が拡大するにつれ、RWAによる収益依存度が明確に高まり、収益比率は56.4%に達している。これにより、現在RWAがプロトコル収入に与える貢献が最大であることがわかる。

03 AAVE

Aaveもまた暗号資産の貸借プロトコルの一つであり、前身はETHLendで、2017年にスイスで設立された。中心機関を通さずに暗号通貨およびRWAを貸借できるようにすることを目的としている。当初はイーサリアムネットワーク上に構築され、すべてのトランザクションはイーサリアムブロックチェーンで処理されていた。その後、AaveはAvalanche、Fantom、Harmonyなどの他のブロックチェーンネットワークにも拡張している。

ユーザーはさまざまな暗号資産をAaveのスマートコントラクトに預け、「預金プール」を形成し、それをもとに他のユーザーに貸出サービスを提供できる。借り手は安全性確保のため担保を提供する必要があり、一方で預金者は預けた資産の利息を得ることができる。

トークンAAVEはプロトコル内で重要な役割を果たしており、ガバナンスや手数料支払いに使用される。AAVEの利点は多様な暗号資産をサポートし、高い流動性を提供することにあるが、一方で貸借および担保は暗号市場の価格変動の影響を受けるためリスクも伴う。

収益モデルは前述のMakerDAOと類似しており、Aaveはプラットフォーム上で発生する各種手数料を収益として獲得する。これらの収益はAaveコミュニティ財務基金に積み立てられ、AAVEトークン保有者が資金の使い道を決定する権利を持つ。

具体的には、以下のような手数料収入がある:

1)借入手数料:プラットフォームでローンを組む借り手に課される手数料。通常0.01%から25%の間で、借り入れる資産、ローン対価値比、期間によって異なる。

2)フラッシュローン手数料:プラットフォームの「フラッシュローン」機能を利用するユーザーに課される。担保不要で短期間資金を借り入れることが可能。手数料は通常借り入れ額の0.09%。

3)その他の機能手数料:V3では清算、即時流動性、ポータルブリッジなど追加手数料の徴収も可能になる。

現在、AAVEのTVLは約45億ドルで、市場の動きとほぼ一致した推移を見せている。

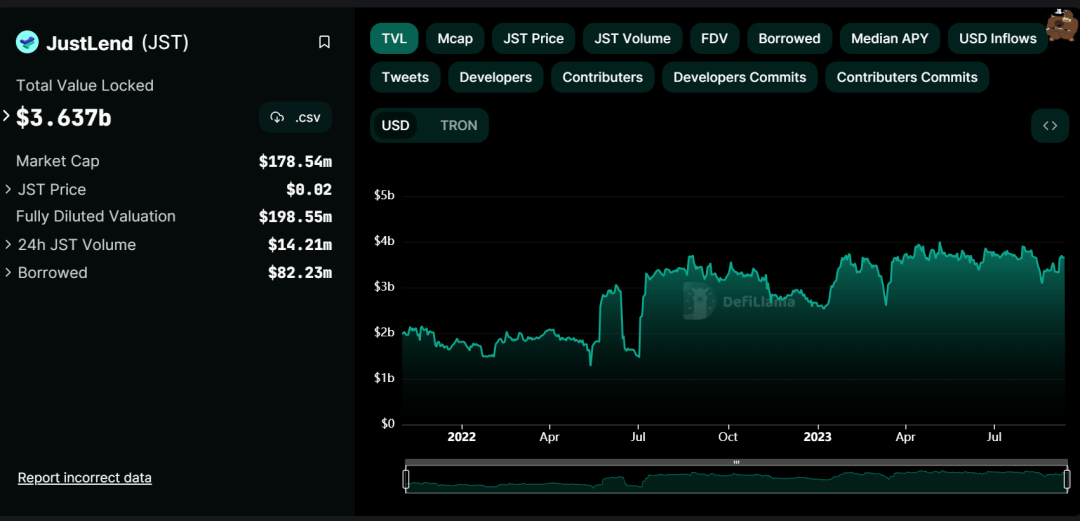

04 Justland

JustLendはTRONに基づく分散型貸借プロトコルであり、2020年第3四半期に孫宇晨(サン・ユーチェン)によって立ち上げられた。名称は創設者の名前の頭4文字から取られている。

JUSTLendにはJustStable、JustLend、JustSwap、JustLink、クロスチェーントークンなど多様なDeFiソリューションがあり、アルゴリズム資産プールを形成することで、ユーザーがさまざまな資産クラスで金利を得やすくなっている。ユーザーは資産を提供することでリターンを得たり、担保を提供してデジタル資産を取得したり、TRONブロックチェーン上でTRXをステーキングしたりできる。

このネットワークの核となるDeFi製品はJustStableであり、米ドルに連動するUSDJがサポートしている。JustStableはクロスボーダーのステーブルコイン貸借プラットフォームであり、ユーザーは担保を提供することでステーブルコインを借り入れられる。

JUSTLendの現在の収益モデルは主に以下の通り:

1)金利差:貸出資金を通じて、プラットフォームは借り手から高い金利を徴収し、預金者には低い金利を支払い、その差額をプラットフォームの利益とする。

2)貸出手数料:プラットフォームは借り手から一定の手数料を徴収することがある。

3)プラットフォームトークンの価値上昇:プラットフォームトークンがあれば、ユーザーがそのトークンで手数料を支払ったり割引を受けたりすることで価値が上がる可能性がある。

JUSTLendの成長スピードは比較的速く、貸出市場での預金APY報酬が非常に豊かで、時には30%に達することもある。プロジェクトの強みはTRONエコシステムの支援を受け、大量のユーザーとリソースを得ている点にある。そのため市場環境が厳しい中でも、逆にTVLが上昇しており、現在は約36億ドルで第4位となっている。

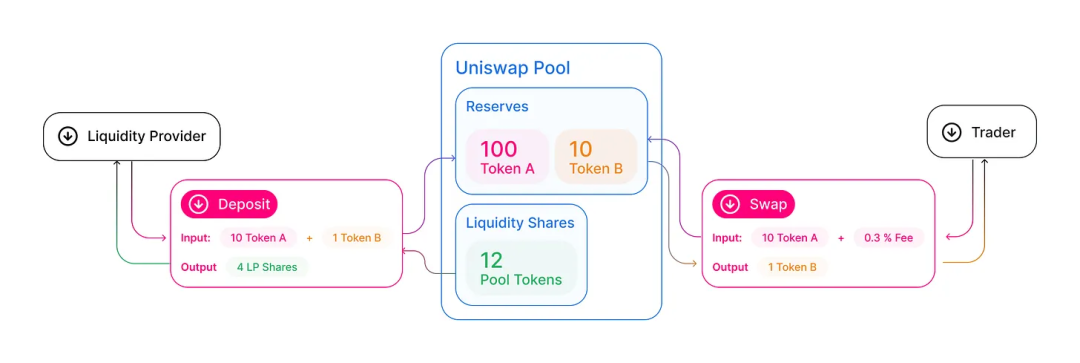

05 Uniswap

UniswapはDEX(分散型取引所)であり、2018年に創設され、イーサリアム上に構築された。当初のアイデアはイーサリアム共同創設者Vitalik Buterinが提唱し、元シーメンス機械エンジニアのHayden Adamsが開発した。これまでにUniswapの裏側技術は複数回の反復を経ており、現在はUniswap v3まで進化している。最も顕著な変化の一つは資金使用効率の向上と市場流動性の強化である。

自動流動性プロトコルとして、Uniswapの取引には注文帳も中央機関も必要なく、ユーザーが仲介機関をスキップして直接取引できる。これにより市場に高度な分散化と検閲耐性をもたらし、DEX分野のリーディングプロジェクトとなった。

現在UniswapのTVLは約33億ドルであるが、プロトコルが分散化されているため、Uniswapの開発者たちはプロトコル上で行われる取引から手数料を徴収しない。Uniswapの流動性提供者が取引を管理し、そのサービスに対して手数料を徴収する。

現在UniswapのTVLは約33億ドルで、全体的なパフォーマンスは現時点の市場環境と同様といえる。2021年の熊市期にはピークで200億ドル以上を記録した。

出典:Coingecko

UniswapはV3プールに対して0.01%、0.05%、0.3%、1%の異なる手数料構造を採用している。一方、V2プールでは標準的な0.3%のレートを使用している。これらの手数料はデフォルトで流動性プールに追加されるが、流動性提供者はいつでも引き出すことができる。取引手数料は流動性供給者がプール内で占めるシェアに応じて分配され、一部はUniswapの開発・進化に使用される。

V2流動性プールの運営構造

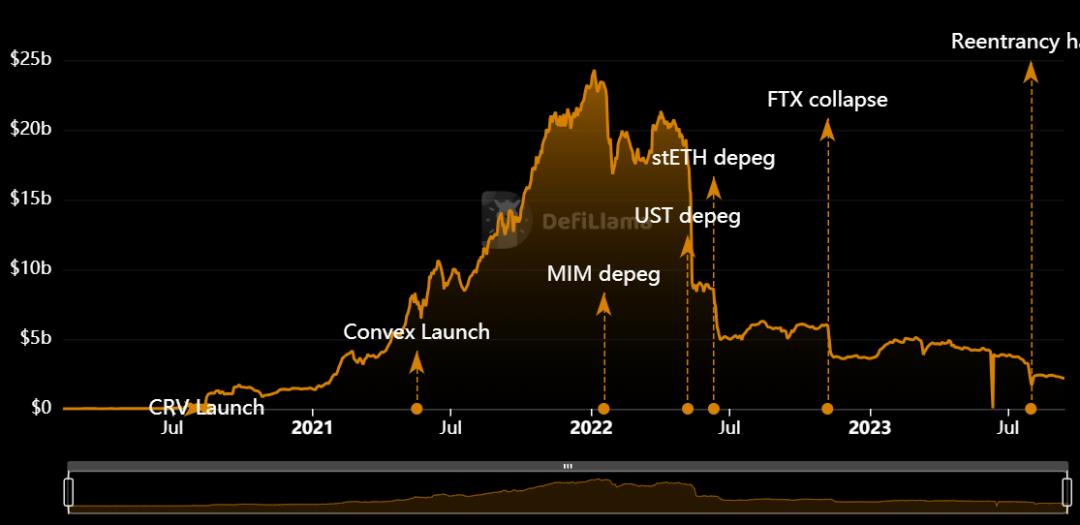

06 Curve Finance

Curve Financeは自動マーケットメイカー(AMM)プロトコルであり、2020年1月にリリースされた。AMMアーキテクチャを採用したDEXを提供することを目指しており、主に主流のステーブルコイン、合成資産、デリバティブなどを対象としている。現在はイーサリアムを主戦場としており、Fantom、Polygon、Avalanche、Arbitrum、Optimismなどでもマルチチェーン展開している。

イーサリアム上では、Curveは最も人気のあるAMMの一つである。非ホスト型で低手数料・低スリッページでステーブルコイン間の交換を可能にしており、分散型流動性アグリゲーターとしても機能する。誰でもいくつかの異なる流動性プールに資産を追加し、手数料を得ることができる。

Curveの手数料は0.04%~0.4%の間で設定されている。この手数料は流動性提供者とveCRV保有者間で分配される。主な収益モデルは以下の通り:

1)取引手数料:ユーザーの取引から一定の手数料を徴収。

2)貸借およびステーブルコイン交換:貸借およびステーブルコイン交換サービスを提供し、そこから手数料を得る。

3)合成資産取引:合成資産取引をサポートし、より多くの流動性を引きつけ、そこから収益を得る。

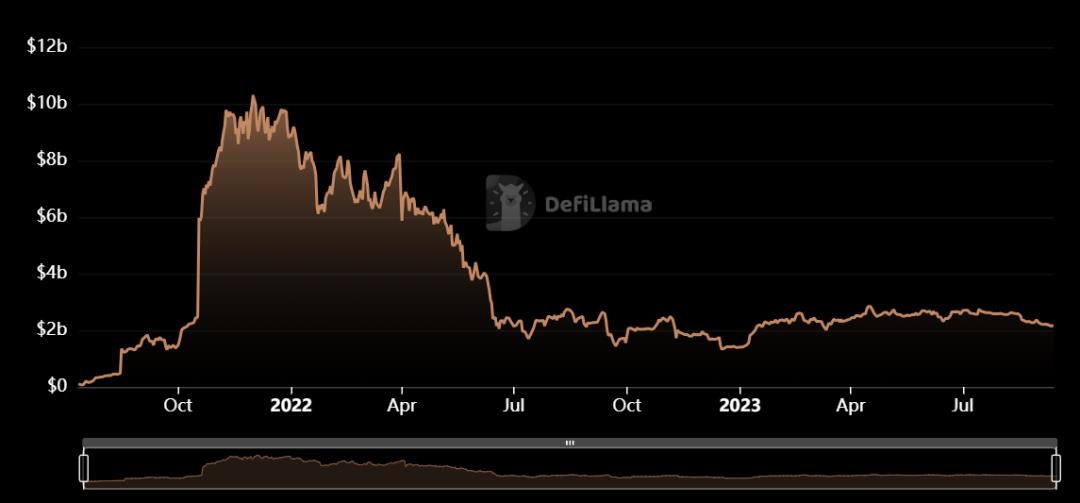

Curve FinanceはDeFi分野の中心的存在であり、2020年8月にCurve DAOを設立し、ネイティブトークンCRVを発行した。以降、プロトコルのTVLは着実に上昇し、一時期はTVL最大のDEXとなった。暗号世界が混乱した1年余りを経て、特に8月の一部マイニングプール再入侵害イベントを経ても、現在のロックされたTVLは依然として主要DeFiプロトコルの中で上位を維持している。約22億ドル。人気のある流動性プールに加えて、他のブロックチェーンプロトコルからの高い依存度もあり、さまざまな分散型アプリとの組み合わせが可能であることも要因の一つである。

07 SummerFi

SummerFiの前身はOasisであり、MakerDAOに由来し、2016年に誕生した。2017年にリリースされたステーブルコインDAIよりも早い。OasisDEXはMakerDAOがイーサリアム上に展開した最初のDEXであり、当時の主な用途はMakerガバナンストークンMKRをWETHと交換することだった。2021年6月、Maker財団の解散の一環として、Oasis.appの開発と運営はMaker財団から独立した法人に移管された。

最近、このプラットフォームはSummer.fiに名称変更された。明るい陽射し、楽しさ、リラックスしたイメージを意味し、チームがトレーダーに提供しようとする体験の美しさというビジョンも暗示している。

Summer.fiは現在主に3つのサービスを提供している:貸借、レバレッジ、ステーキング。他の分散型プロトコルと同様に、Summer.fiはサービスに対して手数料を徴収する。この手数料は借入金利に似ているが「安定費」と呼ばれる。これらの手数料は一律ではなく、保有する金庫やトークンによって異なり、MKRトークン保有者が決定する。範囲は0%から4.5%まで。その他に適用される可能性のある手数料は以下の通り:

1)貸借:この機能には手数料はかからないが、代わりにユーザーはETHの取引Gas手数料を負担する。

2)レバレッジ:0.2%の手数料を徴収。同様にETHの取引Gasコストが適用される。

3)ステーキング:この機能を利用するためにVaultを設定する場合、0.04%の手数料がかかる。

4)ストップロス:Vaultを閉鎖するには0.2%の手数料が必要。また、保護がトリガーされた際にも取引Gas手数料が発生する。

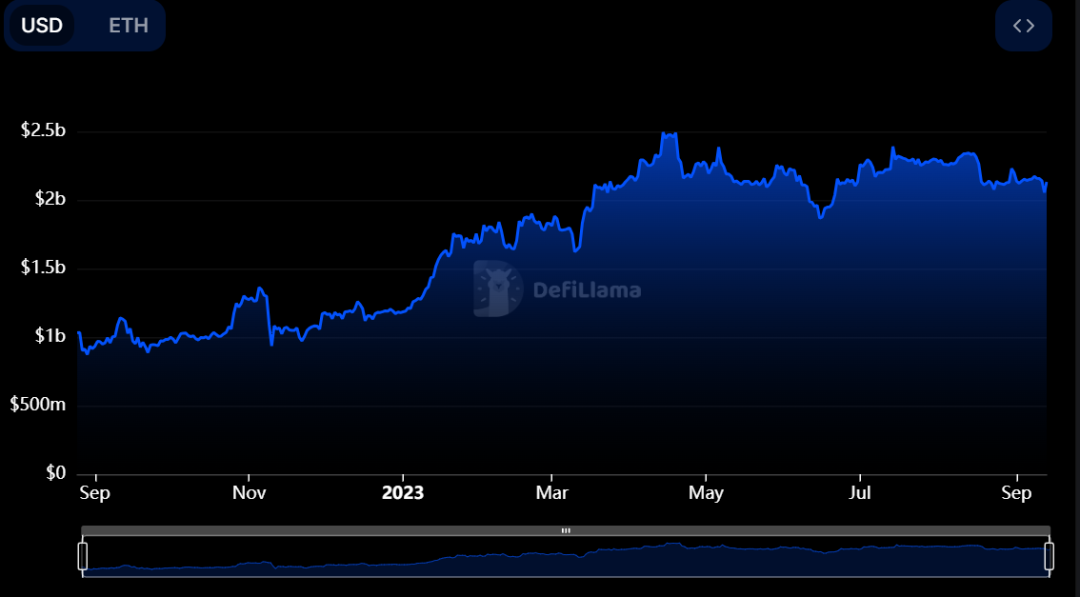

2021年に独立以来、TVLはブルマーケット周期に沿って頂点まで上昇した後、現在は落ち着いた状態に戻っており、約22億ドルのTVLで第7位となっている。

08 Coinbase Wrapped Staked ETH

Coinbase Wrapped Staked ETHは2022年6月にリリースされた。Coinbase上でホストされるイーサリアムを表すトークンプロジェクトであり、ERC-20トークンのように機能し、イーサリアムブロックチェーン上のDAppと互換性を持つ。1 WETHと1 ETHの価値は等しい。

ユーザーはETHをcbETHに無料でラップでき、Coinbase上で取引し、UniswapやCurveなどのCEXで利用できる。DeFiアプリケーションとシームレスに互換性を持ち、ロックせずともステークされたETHに報酬を与えることができる。ETHの安全で手数料不要のホスティングを実現し、流動性を提供しつつ、さまざまなDeFiプラットフォームと互換性を持つ。

ユーザーはCoinbase上で3.3%の年利を得ることができ、さまざまなDeFiプロトコルを通じて追加収益も得られる。Coinbaseの強固なセキュリティ体制により、cbETHは定投報酬を最大化するためのユーザーフレンドリーな方法として、暗号エコシステム内において安全かつ革新的な実用トークンと見なされている。

Coinbaseは2022年8月に発表したcbETHホワイトペーパーで次のように述べている。「私たちは、cbETHがDeFiアプリケーションでの取引、送金、使用において広く採用されることを願っている」「cbETHを通じて、Coinbaseは高実用性のラップドトークンとオープンソーススマートコントラクトを作成することで、より広範な暗号エコシステムに貢献することを目指している」と。

総じて、米国最大の規制対応CEXであるCoinbaseを背景に、大量のユーザーとリソースを持っている。収益モデルとしては、ステークされたETHをcbETHに変換するのは無料だが、Coinbaseはイーサリアムのバリデーターノードとして、ステーキング報酬の一部を委任手数料として徴収する。この手数料は0.5%から4.5%の間で変動する。暗号サイクルの谷間に生まれたこと、およびステーキング分野の発展と相まって、現在は緩やかに成長を続けており、現在のTVLは約21億ドルである。

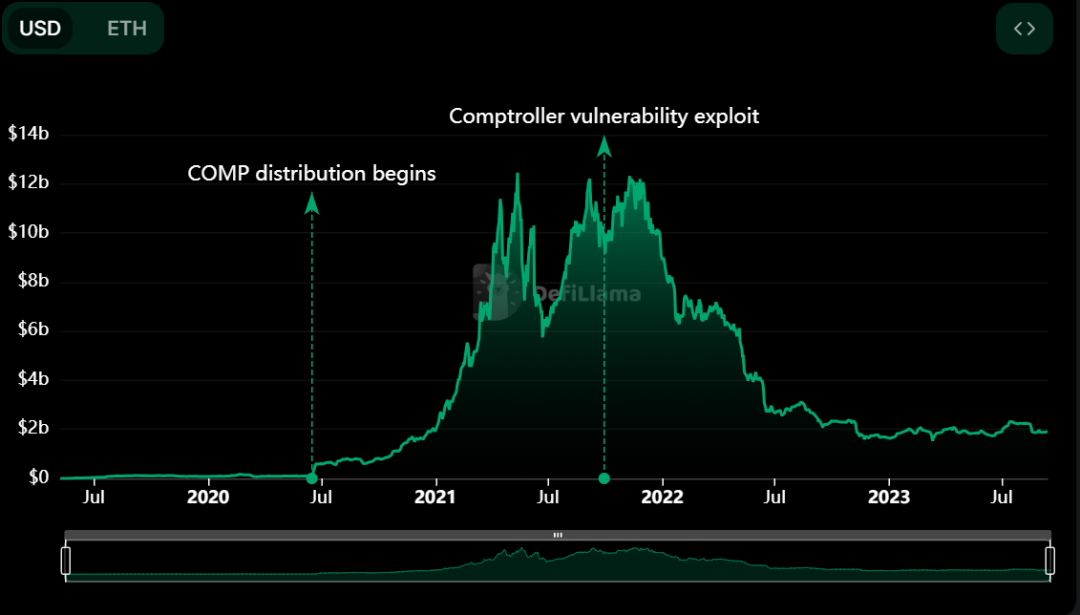

09 Compound Finance

Compound Financeは2018年にリリースされたイーサリアムネットワーク上の分散型プロトコルであり、第三者なしで暗号資産を貸出・借り入れできるようにしている。また、アルゴリズム資産市場プロトコルでもあり、ユーザーが貯蓄から利息を得る方法を提供している。主にウォレット内の未使用暗号資産を最大限に活用して利益を得ること、そして安定した受動的収入を得ることに焦点を当てている。つまり、MetaMaskなどのWeb 3.0ウォレットを持つ人なら誰でもアクセスでき、ステーキングで収益を得始めることができる。

Compoundは当初、ベンチャーキャピタリストの出資で始まった。その後、トークンCOMPを創設し、保有者に手数料の受け取りとプロトコルガバナンスの権利を与えたことで、ガバナンスが分散化に向かった。

現在、Compound Financeは分散化された形で運営されており、プロトコルはEVMと互換性がある。最新版のプロトコルCompound V3は多数の改善をもたらし、より安全で、使いやすく、リスクが低く、管理しやすくなった。

Compound Financeは前述のJustLend、MakerDAO、AAVEなどと競合関係にある。近年はいずれにも追い抜かれたが、流動性マイニングモデルの先駆者として、DeFi貸借におけるユーザーの収益獲得および資産流動性促進への貢献は計り知れない。

Compound Financeの収益モデルも競合と類似しており、主に貸出金利と預金金利のスプレッドから得られる。ユーザーがプラットフォームで借り入れるトークンの金利は、プラットフォーム内の借り入れ量と預金量によってアルゴリズムで決定される。プラットフォームは借り入れ金利の10%をプラットフォーム収益として残し、残りの金利をそのトークンの預金者に均等に分配する。

Compound Financeの現在のTVLは約19億ドル。DefiLlamaによると、総TVLは暗号市場サイクルの影響を大きく受けるが、「死んだラクダでも馬より大きい」状態で、現在もなおトップ10圏内に位置している。

10 InstaDapp

InstadappはDeFiフロントエンドを簡素化・統一するミドルウェアプロトコルであり、アグリゲーターと理解できる。2018年に設立され、DeFiの複雑さを簡素化し、最終的にDeFiの統一フロントエンドとなり、利便性の高い資産管理を実現することを目指している。現在、スマートウォレットとブリッジプロトコルを通じて、Maker、Aave、Compound、Uniswapなどの主要DeFiプロトコルが統合されており、担保資産を各プロトコル間で移動できる機能もサポートしている。

InstaDAppのビジョンは、現在のところDeFiの入り口になることにある。一般ユーザーだけでなく、開発者や資産管理者向けにも対応している。過去に成功したインターネット企業(Google、淘宝など)を参考にすると、本質的にはいずれもアグリゲーターまたは「プラットフォーム」である。ただし、現時点では相当数のDeFiユーザーがInstaDAppについて十分に理解していない。成功するかどうかはまだ市場の検証が必要である。

Instadappには3つの製品がある:Avocado、Instadapp Pro、Instadapp Lite。

Avocadoはアカウント抽象化されたWeb3ウォレット。Instadapp Proは複数のDeFiプロトコルを1つのアップグレード可能なスマートコントラクト層に統合したもの。Instadapp Liteは上海アップグレード後にLSDFiの発展に対応するためにリリースされたもので、stETH関連の複数の戦略に特化した、ETHのみ預け入れ可能なVaultである。

Lite v2は市場循環操作を通じてLSD収益を強化し、Instadappがその20%を手数料として徴収する。それでも預金者はLidoのstETHよりもやや高いリターンを得られるため、その資本運用効率の高さがうかがえる。

現在の収益モデルは主にInstadappが利益の20%を手数料として徴収し、それをDAOに振り分け、DAOが分配と使用を担当するというもの。ただし市場サイクルの影響を受け、現在は安定して運営されており、総TVLは約18億ドル。

11 まとめ

上記のTVLランキングデータから明らかなように、DeFi分野は依然として暗号業界全体のリーディングセクターである。UniswapとCurveは取引分野で頭一つ抜け出ており、MakerDAO、AAVE、Compoundが貸借分野を支配している。LidoはETH2.0に強力な分散型ステーキングソリューションを提供し、AAVEのセキュリティモジュール革新は資金の安全性を高め、Curve Financeのアルゴリズムは大口ステーブルコイン取引に低スリッページを提供している。JUSTLandとCoinbase Wrapped Staked ETHはそれぞれTRONとCoinbaseの支援を受けて、膨大なユーザー基盤とリソースを築き上げている。

進化し続けるDeFiエコシステムの中で、これらのプロジェクトはいずれも鍵となる役割を果たし、ブロックチェーンおよび暗号通貨分野の継続的な革新と発展を推進している。

このようなTVLが急上昇するアプリプロトコルについて、あなたはどう思うか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News