すべてのアプリがプロトコルに見えるとき:Web3におけるプロトタイプアプリの台頭

TechFlow厳選深潮セレクト

すべてのアプリがプロトコルに見えるとき:Web3におけるプロトタイプアプリの台頭

次世代の偉大なソーシャルアプリケーションはすべて、プロトコルのように見えるだろう。

執筆:DAVID PHELPS

編集翻訳:TechFlow

I.

以下の問題は、消費者向けアプリケーションの構築に挑む人々を悩ませてきた。

-

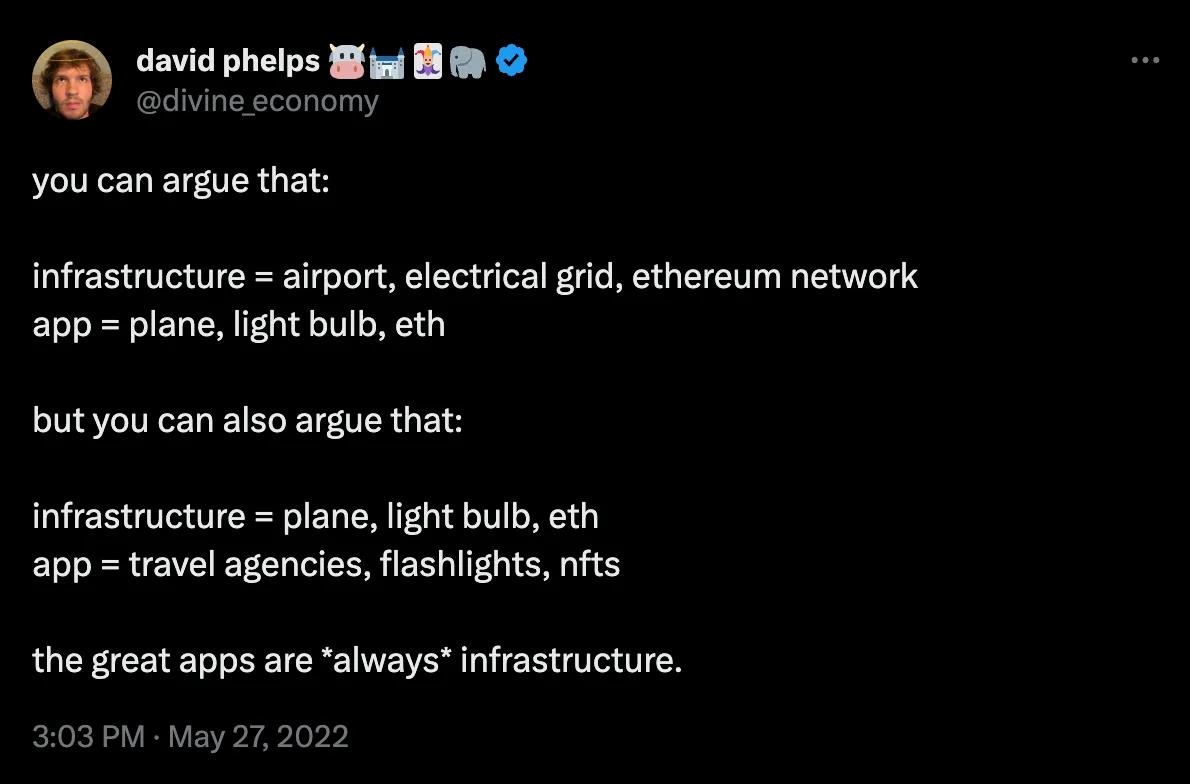

すべての証拠がプロトコル側に向かっている中で、本当にアプリケーションが価値を蓄積できると信じられるだろうか?イーサリアムのようなプロトコルが容易に手数料を獲得し、セキュアな基盤層上でトークンの正当性を示し、その上に構築されるすべてのアプリケーションから価値を吸収する世界において、アプリケーションは本当に利益を得られるのか?

-

アプリケーション全体が、2008年から2012年にかけての歴史的現象とますます似通っていく中で、新しいアプリケーションが持続可能なユーザー基盤を築くことなど可能なのだろうか?実際、ここ約10年間、あるいはTikTokを除けば十数年もの間、広範かつ持続的に採用された新たなアプリケーションが登場していないのはなぜだろうか?

この二つの問いに対する明らかな答えはあまりにも恐ろしい。投資家たちが「アプリケーションは価値を蓄積できない」という理解しがたい結論に達すれば、アプリケーションへの投資は必然的に減少し、この見解に反論する希望はほとんどなくなるだろう。

もう一方の立場も公正に扱おう。ある種の投資家は、この悲観論が「アプリケーションの底打ち」を意味しているのではないかと問うかもしれない。つまり、あるアプリケーションの時代が終わりを迎え、次なるものが台頭しようとしているのでは?もちろん、これはアプリケーションのサイクルが周期的なものであり、単なるWeb2の2010年代という一時的な現象ではないという前提に立っている。

しかし、こうした投資家が新アプリケーション論を支持するために証拠を集めようとしても、おそらくそれはより強力なプロトコルの事例を提示することに帰着するだろう。確かに、投資家はFriend.Techを取り上げ、ピーク時の売上が約100万ドルに達したことを指摘できる。だが現在、その数字は1万6000ドル前後まで落ち込み、わずか2週間でほぼ99%低下している。同様に、投資家はFriend.Techの手数料がベースとなるプロトコル「Base」よりも高いと主張できるかもしれない。しかし、もしこのアプリケーションが今後登場する多数のアプリケーションの先駆けだとすれば、Baseはその上に構築されるアプリケーション群全体から得られる収益が、個々のアプリケーション単体の収益をいずれ超えることになるだろう。

議論は明らかに見える。アプリケーション擁護の最も強力な主張でさえ、本質的にはプロトコル層に帰属してしまうのだ。

ジョエル・モネグロは2016年、アプリケーション全盛期に「ファット・プロトコル(Fat Protocols)」という論文を書き、「プロトコルの時価総額は常に、その上に構築されるアプリケーションの価値よりも速く成長する。なぜなら、アプリケーション層の成功がプロトコル層へのさらなる投機を促進するからだ」と述べた。多くの人々がこのファット・プロトコル論に反論しようと試みた――私もその一人だが――しかし2023年現在、これはもはや自明の真理のように思われる。

実際、ファット・プロトコル論は、この二つの問いに対して魅力的な答えを提供している。過去10年間に偉大な新アプリケーションが登場しなかった理由は、まさに価値がプロトコル層に集中し始めたからである。

したがって、アプリケーションが何らかの方法でプロトコルよりも優れた投資対象や収益源になることを証明しようとするのではなく、私たちが直面する二つの根本的な問いに真正面から向き合うべきなのだ。すなわち、「今日のアプリケーションは価値を獲得できるのか?」「今日のアプリケーションは持続可能なユーザーを獲得できるのか?」

価値がアプリケーションに集まるかインフラに集まるかを問うことは、あたかもそれらが排他的なカテゴリであるかのように仮定している。また、「なぜ重大な新アプリケーションが現れないのか」と問うことは、すでにそれらが存在している可能性があるという事実を見過ごしている。ただ、それらは従来の意味での「アプリケーション」とは異なった形をしているだけかもしれない。

では、なぜそうなのか?

なぜなら、次の波の偉大なソーシャルアプリケーションはすべて、プロトコルのように見えるからだ。いわゆる「プロトタイプアプリ(Proto-apps)」である。

II.

なぜTikTok以降、広範かつ持続的なアプリケーションが登場せず、時代とともに消えゆく一過性の新奇アプリばかりなのか? これは「ソーシャルアプリ論」と呼べる枠組みによって説明できる。この理論は、過去10年間における主要アプリ、すなわちソーシャルアプリの運命を決定づけてきた。簡単に言えば、ソーシャル領域には限られたカテゴリしかなく、各カテゴリの勝者は、競合を排除できるほど強固な分散型ネットワーク効果を獲得しているのである。

言い換えると、私たちのアプリストアはすでに満杯であり、オンライン表現の主要な5つのカテゴリーはすでに尽くされている:

-

長尺動画(YouTube);

-

短尺動画(TikTok);

-

長尺テキスト(Reddit);

-

短尺テキスト(Twitter);

-

画像(Instagram)。

ソーシャルアプリの初期段階では、これらのカテゴリを組み合わせることで成功したアプリが作れた。TumblrやFacebookは、画像、短尺テキスト、長尺テキスト、動画のすべてを融合していた。しかし、これはソーシャルアプリがまだ分解されていなかった数年のみの機会だった。

実際、過去5年間で成功する新アプリを立ち上げる唯一の道は、まったく新しいカテゴリを開拓することだった。例えばリアルタイム音声(Clubhouse)やリアルタイム写真(BeReal)などである。これらは非常に新鮮な体験を提供したが、継続的なインタラクションを妨げた。継続的なインタラクションこそが、ソーシャルアプリ成功の基礎なのである。

つまり、残されたカテゴリはもはや存在しない。そして、いまや私たちの日常生活を支配する既存のカテゴリの中で競争することは不可能だ。Twitterの10倍優れた競合を作れたとしても、最終的に発信者が最も広い読者にリーチできる場所、読者が発信者と最も広く接触できる場所は依然としてTwitterである。他のアプリではそれが得られない。代替アプリに移行するには、数年かけてソーシャルネットワークを再構築しなければならない。その間、読者も著者もTwitterに注力し続けるため、互いの注意を奪い合い、他を探す余裕がなくなる。

分散型ネットワーク効果(あるいはその欠如)は、新参者が既存アプリを完全に混乱させずにシェアを分け合える二つの主要カテゴリの存在も説明する:メッセージングとマッチングアプリである。

メッセージングとマッチングアプリは同じパターンに従っていると言える。これらはクリエイターとそのオーディエンスとの公共市場的なフローではないため、ネットワーク効果が弱い。要するに、ユーザーは即時メッセージングやマッチングアプリを使って不特定多数の見知らぬ人にリーチしようとはしていない。そのため、別のグループに連絡するためにアプリを切り替えても損失はない。ただし、ここでの主要プレイヤーたちもすでに10年近い歴史を持っていることに注意しよう。Signal(2014年設立)、Telegram(2013年)、Discord(2012年)、Snapchat(2011年)、WhatsApp(2009年);Bumble(2014年)、Tinder(2012年)、Hinge(2011年)など。

ネットワーク効果が弱いとはいえ、このカテゴリは新参者にとっては依然として混雑しすぎている。クリス・パイクが2021年に述べたように、「モバイルファーストの新しいソーシャル企業が登場しない理由は、スマートフォンの半減期に入ったからだ」。

ソーシャルアプリ論によれば、我々は飽和状態に達している。

正直言って、この物語の枠内では、ソーシャルアプリ論が間違っているとは言い難い。むしろ、反論の余地がないように見える。しかし興味深いことに、この理論は近10年間で初めて重要な新アプリが台頭したという事実を無視している。ただ、その変化があまりに大きいため、あなたはそれがアプリであることに気づいていないかもしれない。私が言及しているのはChatGPTのことである。

実際、ChatGPTを「ソーシャルアプリ」と呼ぶのは少々無理がある。もちろん、その立場を取ることもできる。ChatGPTも他の主要ソーシャルアプリと同様に、関心のあるすべてのテーマについて絶え間ない対話を続ける手段の一つだと主張できるだろう。違いは、あなたの発言が全世界に公開されるのではなく、自分自身のために行われる点にある。そして、そこに合理的な理由がある:あなたがやり取りしている相手は、実はあなた自身の高度版であり、すべての答えを持っている「あなた」だからだ。

しかし、ChatGPTをソーシャルアプリと分類しないとしても、そこから学べることがある。つまり、主要アプリは自動的にソーシャルアプリになると私たちは思い込んでおり、ユーザージェネレーテッドコンテンツやメッセンジャーのルールがすべての主要アプリのルールを定義していると見なしているのだ。

だから少しお付き合いいただきたい。ChatGPTが新型のソーシャルアプリとしてユニークである点は、それがソーシャルアプリと分類できるかどうかとは関係がない。あなたはそれを新型のソーシャルアプリだと呼んでもいいし、そうでないと否定してもいい。私の主張にとってそれは重要ではない。私が伝えたいのは、将来の成功するアプリを定義するには新しいモデルが必要だということだ。では、もっと大胆に行こう:

ChatGPTは、ここ10年で最初の重要なアプリである。なぜなら、それはまったく新しいカテゴリ、すなわち「プロトタイプアプリ」の最初の例だからだ。

プロトタイプアプリを理解するには、ChatGPTがなぜ過去10年間のアプリ成功ルールの絶対的な例外であるかを理解する必要がある。

III.

アルゴリズムの核において、ChatGPTは成功アプリの伝統的パラダイムを三つの点で破っていると言える:

-

Webアプリとしてリリースされた。ChatGPTは最近、避けがたいモバイルアプリをリリースしたが、過去15年間のほぼすべての主要アプリと異なり、当初はWebアプリとして登場した。これには正当な理由がある:設計上、ChatGPTには「質問する欄」と「回答が表示される窓」があれば十分だからだ。ChatGPTにとって、ナビゲーションバー、検索、フィードといったweb2ソーシャルの構成要素は魔法のように消え去った。そのため、ChatGPTアプリはGoogleアプリと同じくらいほとんど必要ない。ブラウザに埋め込むほうがはるかに意味がある。

もっと現実的に言えば、ChatGPTがWebアプリであるのは、最初にモバイルアプリをリリースするのが悪い戦略だからだ。常識的には主要アプリはモバイルアプリであるべきと考えられているが、アプリのダウンロードはますます摩擦となり、トップクラスのサービスにしか許されない特権になっている。さらに、モバイルアプリはプッシュ通知、データ収集、デバイスアシスタントとの相互運用性の利点を持つが、アプリストアの30%の手数料を支払わなければならない。私は『Appleは国家である』という記事で、Appleがアプリストア、OS、スマホを垂直統合することで課税の覇権を握っていると述べたが、プログレッシブWebアプリ(PWA)はその城壁に最初のひび割れをもたらしている。アプリは手数料を下げつつ、通知やデータ収集を維持できるのだ。

もちろん、過去5年間の暗号アプリの歴史を見れば、それらがWebアプリとしてうまく機能してきたことがわかる。

-

横断的(ホリゾンタル)である。Craigslistのいわゆる「分解」以降、特定の業界やユーザーに特化した垂直統合型のアプリケーションが勝つというコンセンサスがあった。昨秋、ハッカソン、助成金、バウンティ、予測ゲーム、プレゼント、ガバナンスなどに使えるコンペティションプラットフォームをローンチしたとき、私と共同創業者はVCから繰り返し同じ懸念を突きつけられた:「一つのユースケースを選んで、それに特化すべきだ」と。確かに、ThumbtackやLinkedInのような横断的サービスは、流通の護城河、規模の経済、より広いユーザーベースによって勝つことが多いが、投資家の言うことも一理ある。ThumbtackやLinkedInですら、Craigslistと比べればかなり垂直志向のサービスだ。ユーザーのプロファイルは異なる(さまざまな職業)が、ユースケースは基本的に同じ(仕事探し)である。

過去10年間、人々はほとんどすべての主要アプリを、専門的ネットワーキング、雑談、あるいはTwitterのような巨大アプリでは両方を同時に行うために使ってきた。

それに対し、ChatGPTはCraigslist-Amazon的なWeb1の「ストア」ビジョンへの回帰のように感じられる。固定されたユースケースがなく、インターフェース内で自由に何でもできる――事実の学習、日常の計画、コンテンツ作成、フィードバックの取得、あるいは悩みを聞いてくれる知的な会話パートナーとして。プロトタイプアプリの主張の一部は、アプリ層とプロトコル層がますます融合していることだけでなく、より単純に、これらのアプリが実際にはプロトタイプアプリであり、早期のWebへの回帰であるということだ。

ただし、Amazonが特定のユースケース(書籍)から始めて徐々に「ストア」へと成長したのとは対照的に、ChatGPTが最初から「すべて」であるのは、有限の実物商品ではなく、デジタルな豊かさを持つビットを提供しているからだ。できることが多ければ多いほど、戻ってくる理由が増える――ChatGPT最大の飛躍は、ユーザーに自分のユースケースをカテゴリー化させない点にある。AIとして、あなたの思考に応じてケースバイケースで応答するため、もはやWeb1(正しいCraigslistやYahooのカテゴリリンクを選ぶ)やWeb2(正しいアプリを開く)のように、「なぜそこにいるのか」を自分で決めなくてもよいのだ。

Webサービスの水平化は、Craigslist時代のように異なるサービスを強引に同じUIに押し込む制限ではなく、ユーザーのニーズと言語に応じてアプリと対話するあらゆる可能性を捉える戦略のように見える。

-

それは単なるプロトコルのフロントエンドであり、他のサービスを自身のフロントエンドに統合できる。これが、10年にわたる垂直統合の後にChatGPTが水平化できた鍵である。従来のアプリはフロントエンドとバックエンドを一体化するが、ChatGPTは本質的にフロントエンドの一種であり、OpenAIモデルの上に構築された複数のフロントエンドの一つに過ぎない。このエンジンに他のフロントエンドを追加できる:Dall·Eは画像生成のためのフロントエンドであり、ChatGPTはテキスト生成のための、人と対話するためのフロントエンドである。

バックエンドのプロトコルとフロントエンドのアプリを分離することは、以下を意味する:

1)アプリはプロトコルとの対話のための限定的に使いやすい手段にすぎず、より広大な世界への窓である;

2)理論的には、誰でもそのプロトコルの上にさらなるフロントエンドアプリを構築できる。

もちろん、OpenAIは多くの消費者アプリに動力を与えている。しかしOpenAIの重要な戦略的意思決定は、自らのフロントエンドであるChatGPTを通じて、そのプロトコルの上に他のサービスを構築できるようにしたことにある。「プラグイン」により、ユーザーはOpenTable、Expedia、Instacart、Zapier、Wolframなどのサービスに接続でき、ChatGPTを通じて食料品の注文、旅行の手配、将来的には市場取引までも可能になる。最終的には、OpenAIモデルのフロントエンドにとどまらず、あらゆるネットサービスのフロントエンドになれる。数行の自然言語で、インターネット上の命令を実行できる。従来のデータが孤島化したweb2モデルとは異なり、これは「コンポーザビリティ」に基づく――あるサービスがインターネット上の他のあらゆるサービスと相互運用できるモデルだ。

私は、ChatGPTは単なるプロトコルのフロントエンドだと述べた。しかし、これは誰もがそのアプリを通じてそのプロトコルの上に構築できることを意味する。同様に、それはそのプロトコルを利用するあらゆるサービスのフロントエンドにもなる。あるいはもっと広く言えば:ChatGPTはインターネット上のあらゆる取引のフロントエンドになりうる。

プロトコルアプリとして、その力は「何でもその上に構築できる」だけでなく、「逆にそれ自身がその上に構築できる」点にある。それはインターネットへの入り口(gateway)である。

IV.

最近のいくつかのアプリ、例えばEcoのBeam WalletやFriend.Techを見てみれば、プロトタイプアプリの主張がAI以外の分野でも通用していることがわかる。これらはWebアプリ、より正確にはプログレッシブWebアプリ(PWA)であり、Appleのアプリストアによる課税を回避している。これらはブロックチェーンというプロトコルに基づくスマートコントラクトのフロントエンドである。真の問題は、これらが他のサービス(抽選、プレゼント、コミュニティアクセス、ダイレクトメッセージなど)を自身の上に構築することを許可し、それらを自らのフロントエンドに統合できるかどうかにある。なぜなら、他のサービスのゲートウェイになることで、横断性を実現する鍵になるからだ。

私は暗号通貨の話題を避けようとしてきたが、ここで明確に言おう。私がずっと述べてきたのは、まさに暗号通貨のことである。暗号通貨において、基盤プロトコルはブロックチェーンそのものだが、その上に構築されるあらゆるアプリケーションもまた、独自のプロトコルになりうる。なぜなら、誰もがそのアプリの上に許可なく構築でき、オープンソースのスマートコントラクトから取引データをコンポーザブルに読み取り、自らのアプリで操作を実行できるからだ。これは、自然言語のあらゆるデータを読み書きできるが、そのデータを自社アプリ内に閉じ込め、他の人が自由に読み取って自らのアプリに使うことを許可しない中央集権的なAIプロトコルと比べ、大きな利点だと私は考える。私の共同創業者ショーンが言うように、ブロックチェーンは他のサービス上で操作をトリガーするオープンAPIにすぎない。

つまり、実質的にすべてのアプリケーションがプロトコルであるということだ。プログレッシブWebアプリ(PWA)を通じてブロックチェーン上で手数料を得ることができ、アプリストアの手数料を支払う必要はない。誰もがあなたのアプリの上にサービスを構築でき、あなたはそれらを自らのフロントエンドに統合できる。暗号通貨のすべてのアプリは、ChatGPTが巨大な成功を収めたのと同じ戦略を踏襲できる。

また、一般的な見方が示唆するのとは対照的に、アプリは実際にプロトコル層と融合し、他の人々がその上に構築できるようにすることで利益を得られることも意味する。他の人々がその上での収益化を可能にし、フック、資金調達、共同購入、共同投資、あるいは広告を通じて、プロトタイプアプリは安全に一部を分配できる。ユーザーが儲けるとき、アプリも儲けるのだ。

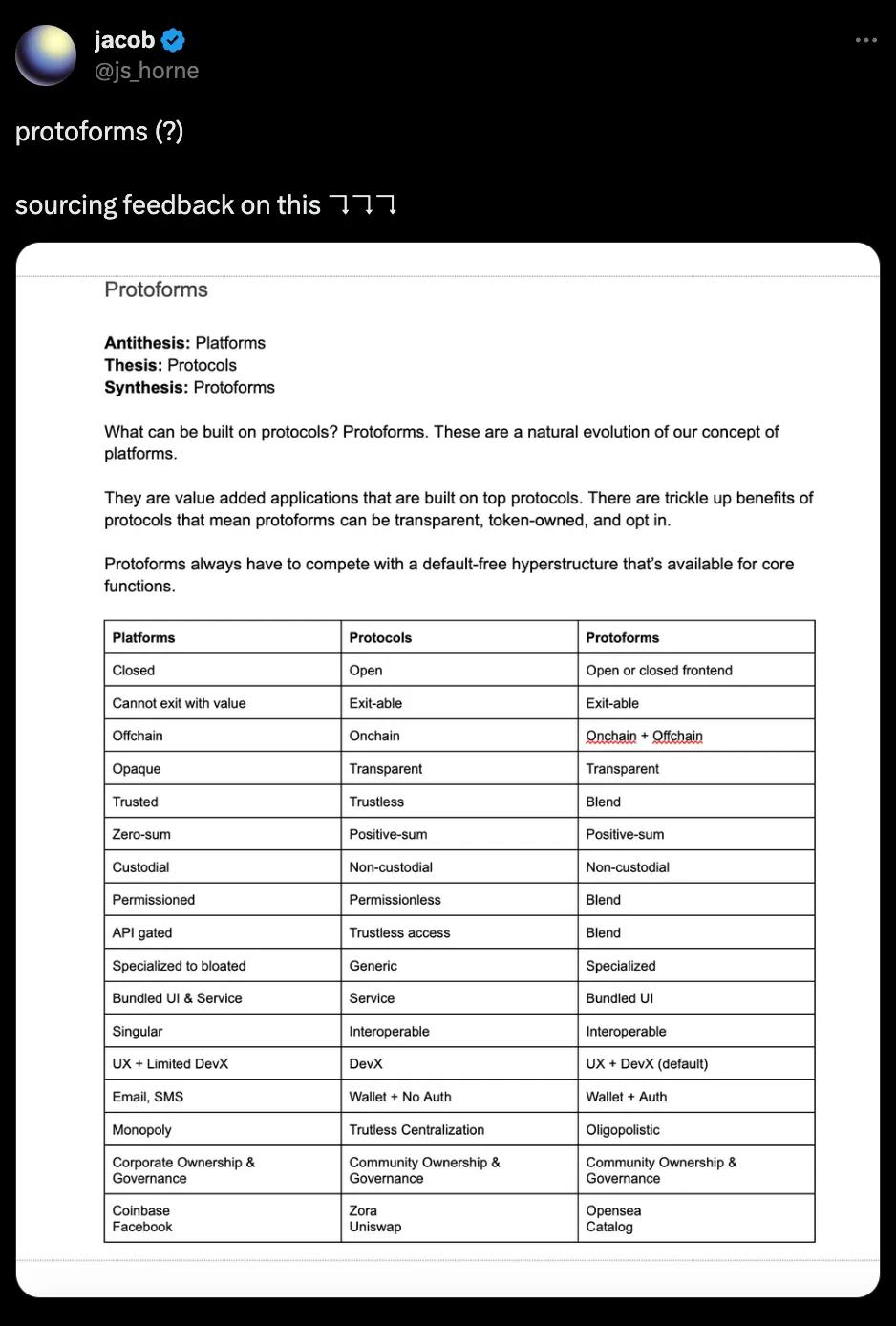

しかし、Web2およびWeb3の消費者領域は、すでに10年前から機能しなくなった古びた理論に深く囚われているため、少数のサービス(Lens Protocolなど)を除いて、コンポーザビリティを核心的特徴として構築したいと考える消費者サービスはほとんど存在しない。これらが現時点で唯一のプロトタイプアプリなのである。

例えば、Uniswap v4はプロトタイプアプリの旗艦的存在と言える(もちろん、他に選択肢がないという理由もある)。オンチェーンAPIとして「フック」を導入することで、ユーザーが流動性プールを自動管理するコードを書けるようにしたUniswapは、あたかもプロトコルのように、誰もがそのアプリの上に構築できるようになった。ユーザーはフックを利用して、取引量が急増したときに手数料を自動的に引き上げたり、流動性提供期間が長いほどLPに報酬を自動支払いしたり、利益をAaveに送ってプールの再投資を自動化したりできる。

これらのフックは単なるプラグインではない。ChatGPTの言葉を使えば、これらはユーザー生成のプラグインである。ユーザーにUniswapのコア製品の構築を許可することで、Uniswapは単なるプロトコルを超えて、すべてのユーザーの願望のフロントエンドとなり、それを他のユーザーにパッケージ化して提供できる。多くの点で、DeFiのフロントエンドとなった。Eigenlayerで$ETHをステーキングし、複数のプロトコルで再ステーキングできるようにしたいと思うのと同じように、Uniswap上の特定の流動性プールに預け入れ、他のDeFiサービスでその流動性を管理できるようにしたいと思うかもしれない。EigenlayerもUniswapも、他のサービスへの流通ネットワークになれる。プロトタイプアプリを作ることは、その分野のすべての他のサービスへの入り口を作ることなのだ。

言いたいのは、これらのモジュールがほぼ誰でも構築でき、ほぼあらゆる目的に使えること、そしてアプリストアの承認を必要としない点だ。だからこそ、アプリをプロトコルとして構築する上で、Webアプリと横断性がこれほど重要なのである。プロトタイプアプリとは、自らの結末を選択するアプリ、あるいは好きな言い方をすれば、ユーザー生成アプリのフレームワークである。誰もが、好きな方法でやり取りや取引を行うツールを構築できる。もし望むなら、アプリを作るための「メタアプリ」である。

皮肉なことに、現在、アプリは終末的な投資対象のように見え、過去の遺物のように思われているが、ユーザーが好きなアプリ内部で自分自身のアプリを開発できる境地に、我々はまさに差し掛かっている。Robloxのように。新しいアプリ開発はもはや既存アプリの壁に阻まれず、今や誰でも許可なく構築できる。アプリはどこにでもある。つまり、プロトコルもまたどこにでもあるのだ。

しかし、ここには論理がある。過去10年間に傑出したアプリが登場しなかったのは、私たちが知っている傑出したアプリはすでに独占されてしまったからだ。しかし、私たちがまだ知らない傑出したアプリは、ちょうど始まったばかりなのである。

なぜなら、次の偉大なアプリは、アプリのように見えたり動作したりしない。むしろ、プロトコルのように見えたり動作したりするからだ。あるいはもっと正確に言えば、これらのプロトタイプアプリは、私たちがこれまで見たことのないものとして機能するのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News