データが明らかにする新規パブリックチェーン争い:誰がイーサリアムを超えるのか?

TechFlow厳選深潮セレクト

データが明らかにする新規パブリックチェーン争い:誰がイーサリアムを超えるのか?

現在の新規L1の中で、イーサリアムを超える可能性があるのはソラナ(Solana)である。

執筆:STEVEN SHI

編集・翻訳:TechFlow

イーサリアム(Ethereum)の登場以降、レイヤー1(「L1」)ブロックチェーンは暗号資産における最も人気のある投資分野の一つとなってきた。時価総額トップ20の暗号資産のうち、半数以上がL1ブロックチェーンのネイティブトークンである。実際、「新興パブリックチェーン(alt L1)」というコンセプトは、2017年および2021年の採用サイクルにおいて重要な物語の一つだった。イーサリアムのブロックスペースに対する巨大な需要を背景に、多くの投資家やユーザーがより高いスループットと低い手数料を持つ新たなL1へと殺到した。

しかし、2021年にalt L1の概念がピークを迎えてから数年が経過した現在、イーサリアムは依然として事実上の支配的L1ブロックチェーンであり続けている。他の多くのL1はまるでゴーストタウンのようであり、ユーザーの成長は停滞または後退している。

それにもかかわらず、新たなL1は次々と登場している。AptosおよびSuiは過去1年間にローンチされた大規模なL1であり、現在の企業評価額の合計は120億ドルを超えている。また、いくつかのプロジェクトが今後間もなくリリース予定であり、その中にはプライベートラウンドでの評価額が9桁から10桁に達するものもある。さらに、一部の既存L1もなお強力なコミュニティを持っており、自分たちが成長してイーサリアムと競争できると信じている。

alt L1に関する議論は今なお続いている。そこで我々は読者が頻繁に問う疑問に答えることを試みたい――本当にイーサリアムを超えることができるレイヤー1ブロックチェーンはあるのだろうか?

L1の概要

この問いに答えるため、我々はL1の歴史およびイーサリアムの優位性について振り返る。本レポートでは、「ETHキラー」と呼ばれる一般的な無許可型スマートコントラクトブロックチェーンに焦点を当ててL1の範囲を限定する。

L1の台頭は、ビットコインの限界に起因すると考えられる。ビットコインの当初の目的は、信頼不要なP2P電子現金システムとして機能することであった。ビットコイン自体が徐々に正当な通貨として認識されるようになった一方で、開発者たちはビットコイン上に代替通貨などの分散型アプリケーションを構築しようと試み始めた。しかし、ビットコインの制限されたスクリプト言語や、ネットワークに複雑な機能を追加することに消極的なソーシャルレイヤーの存在により、他のアプリケーションのサポートには不向きであった。これまでのビットコイン上でのアプリ構築の試みはいずれも頓挫している。

イーサリアムの登場はこのギャップを埋めた。イーサリアムは、チューリング完全なプログラミング言語を持つ最初の広く認められたブロックチェーンであり、分散型ブロックチェーンの設計空間を大きく拡張した。

ビットコインと同様に、イーサリアムのコア文化はスケーラビリティよりもデセントラリゼーションを重視している。そのため、2017年のICOバブルや2020〜2021年のDeFiサマーのようにイーサリアムの採用が進むと、ネットワークはすぐにスループットの限界に達してしまう。数時間のうちにネットワークが混雑し、ガス代が急騰し、多くのユーザーが取引を負担できなくなることがある。単純なトークントランザクションですら150米ドルの手数料が必要になることもある。プロトコルの「中央集権化の蔓延」リスクを避けるため、開発者たちはスループットの上限引き上げに慎重である。

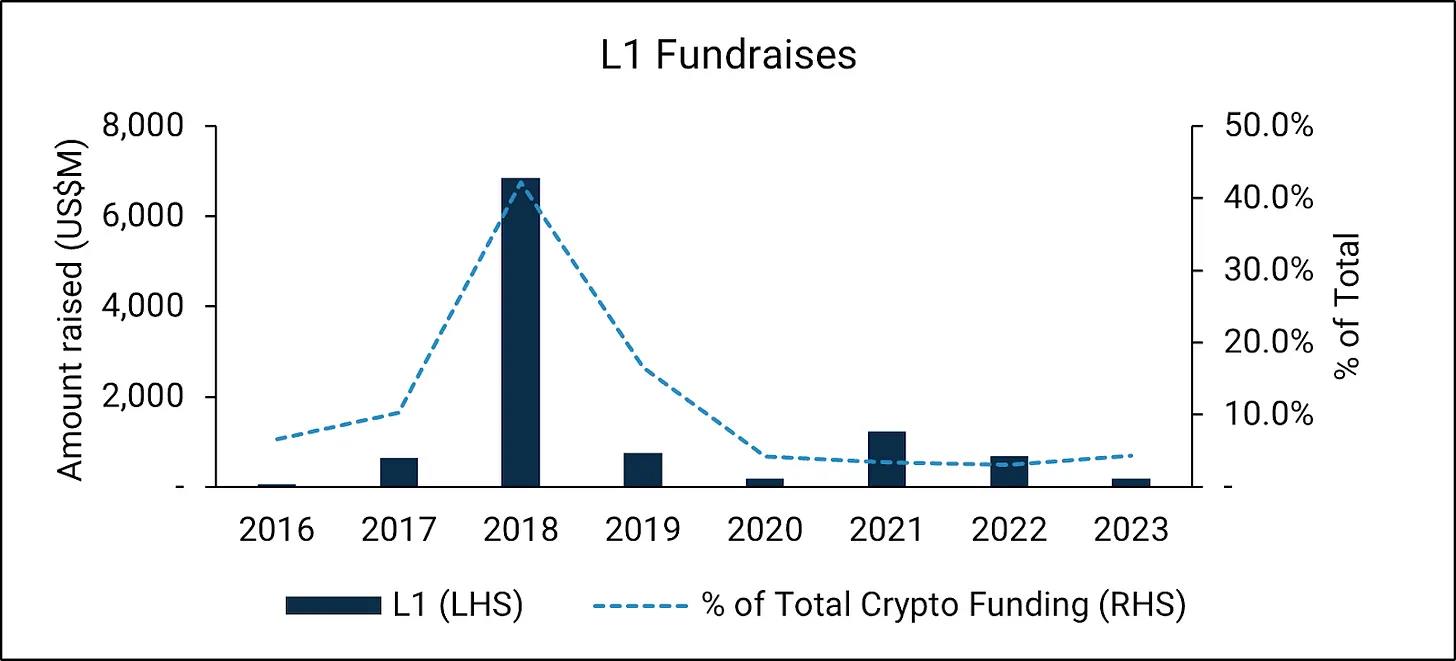

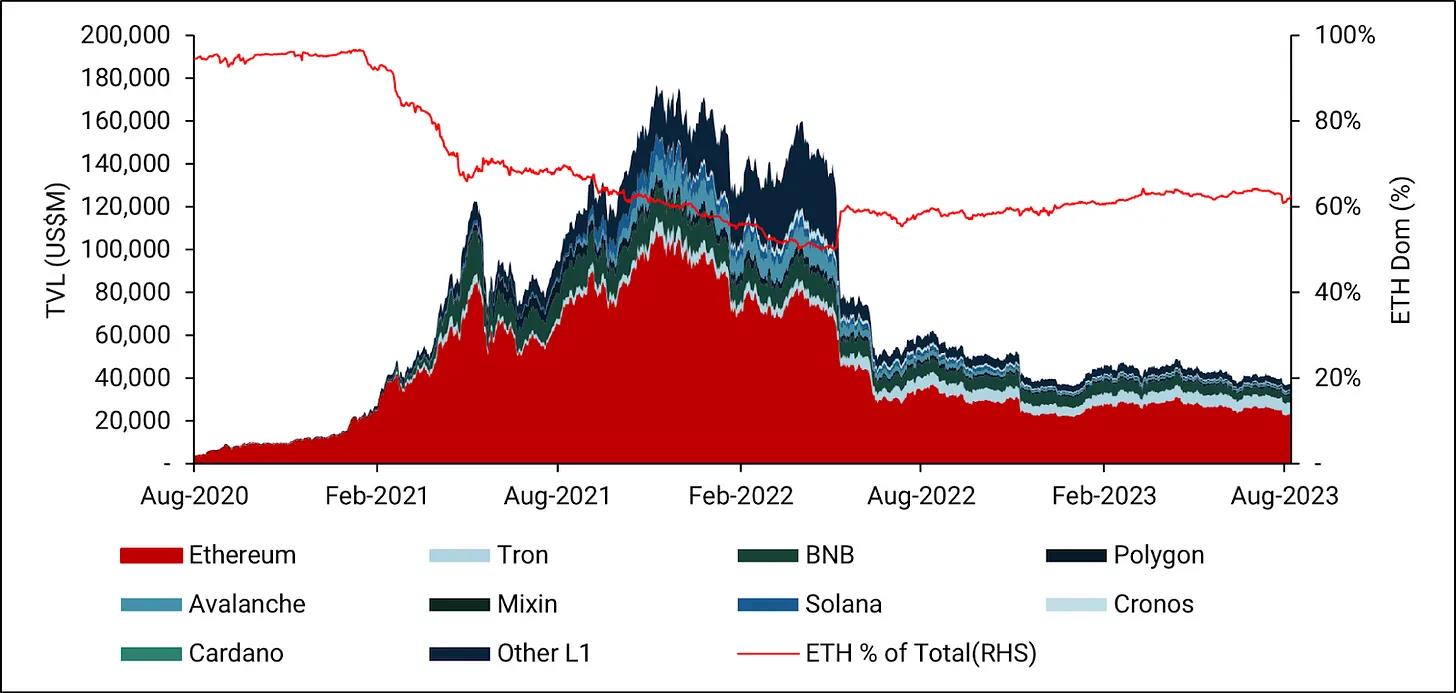

そのため、イーサリアムがスケーラビリティ問題に直面するたびに、新興パブリックチェーンへの注目が高まっていった。ICOバブル期には、EOS、Tezos、Cardanoといったブロックチェーンが、より高速なL1アーキテクチャを約束して数億ドルを調達した。2021年にも、同様のパターンが小規模ながら再現された。以下の図が示すように、L1の資金調達のピークは暗号資産の活発な採用時期と一致している。

市場の現状

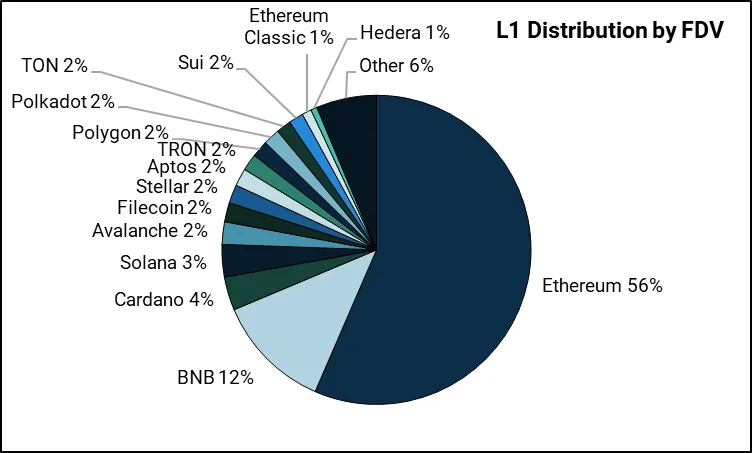

イーサリアム登場以来、数百ものL1競合が現れたが、イーサリアムは依然として事実上の主要L1と見なされている。明らかに、イーサリアムは時価総額でもリードしている。トップ50のL1ブロックチェーンの中で、イーサリアムの市場シェアは55%を超える。しかし、他にどのような点でイーサリアムがリードしているのか? そして、そのプレミアム評価を支えているものは何なのか?

ユーザー――より安価で高速なL1が勝利

ユーザー数は評価の原動力とされがちだ。ネットワークの価値はユーザー数に対して超線形的に増加すると考えられている(メトカーフの法則)。

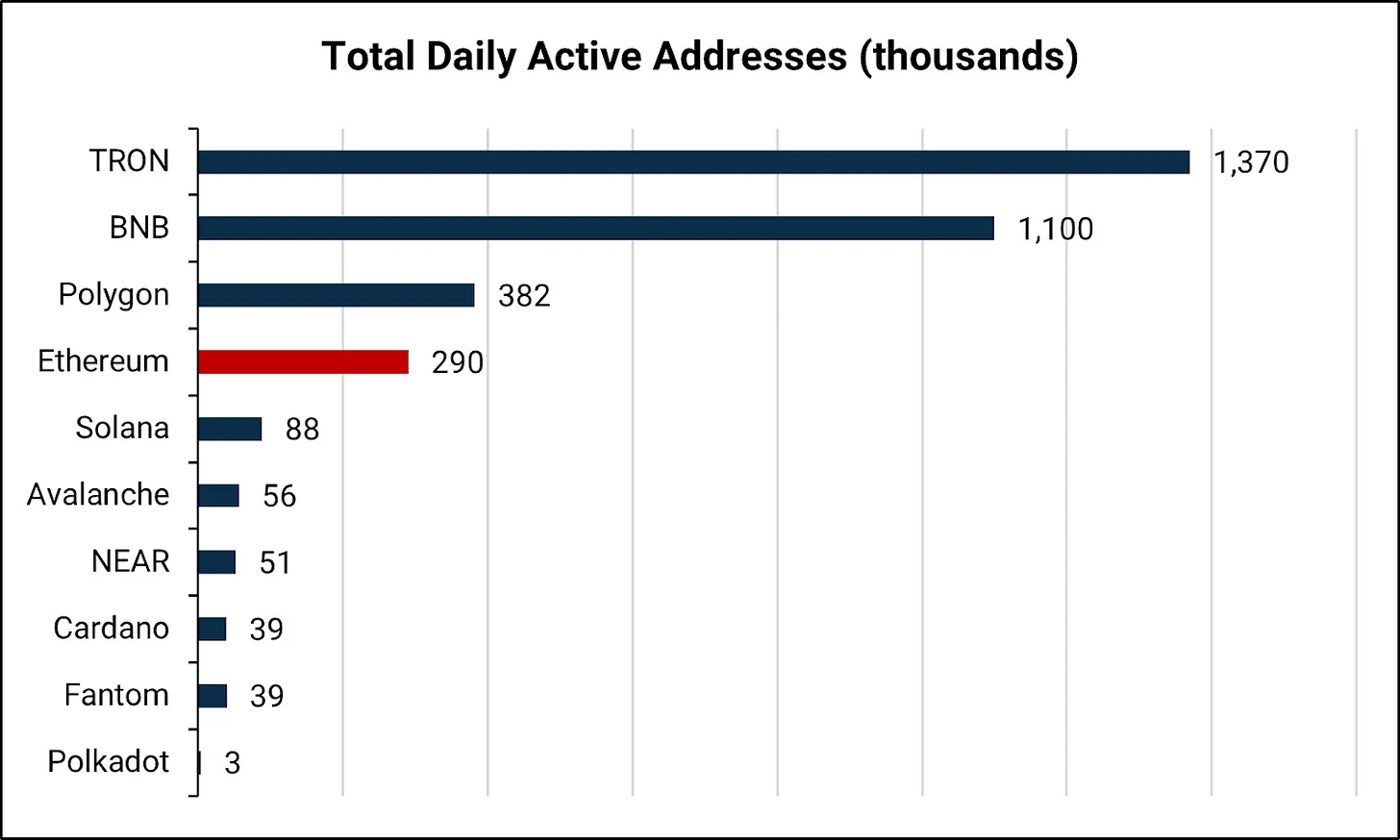

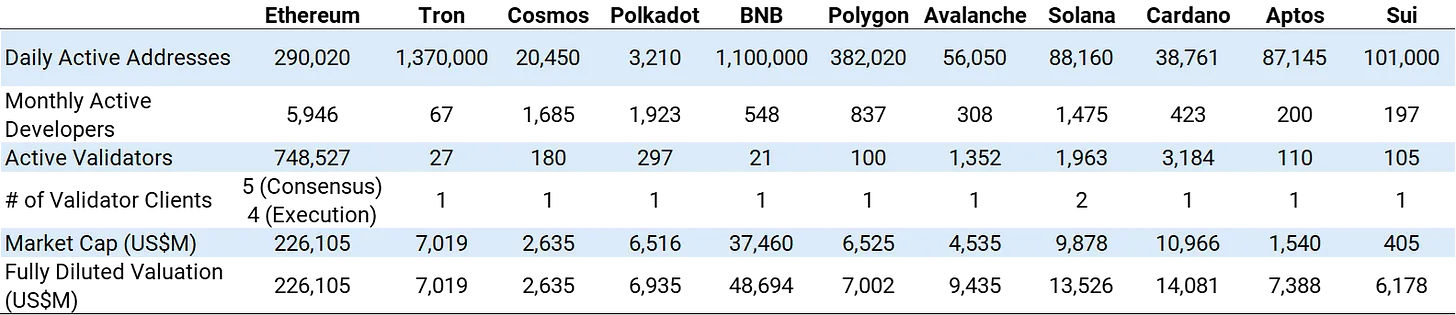

シビル攻撃防止システムの欠如や新しいアドレス作成の容易さから、暗号資産における真のアクティブユーザー数を測定するのは難しい。それでも、アクティブアドレス数は各ブロックチェーンのユーザー採用度を把握するための有用な初期指標となる。

明らかに、イーサリアムはアクティブユーザー数で後れを取っている。その評価プレミアムはユーザー数によるものではない。トロン(Tron)、Binance Coin(BNB)、Polygonなど、より低コストのブロックチェーンの方が多くのユーザーを抱えている。一方で、PolkadotやCardanoのようなネットワークはアクティブユーザーが非常に少ないにもかかわらず、比較的高い評価を受けている。したがって、本稿のテーマに関して言えば、複数のL1がすでにユーザー数の面でイーサリアムを上回っている。

開発者

開発者もまた、ネットワークの健全性を測るもう一つの指標である。開発者はプロトコル層の維持・改善を行うだけでなく、L1上でユースケースを構築する。将来的な価値創出の先行指標ともなり得る。

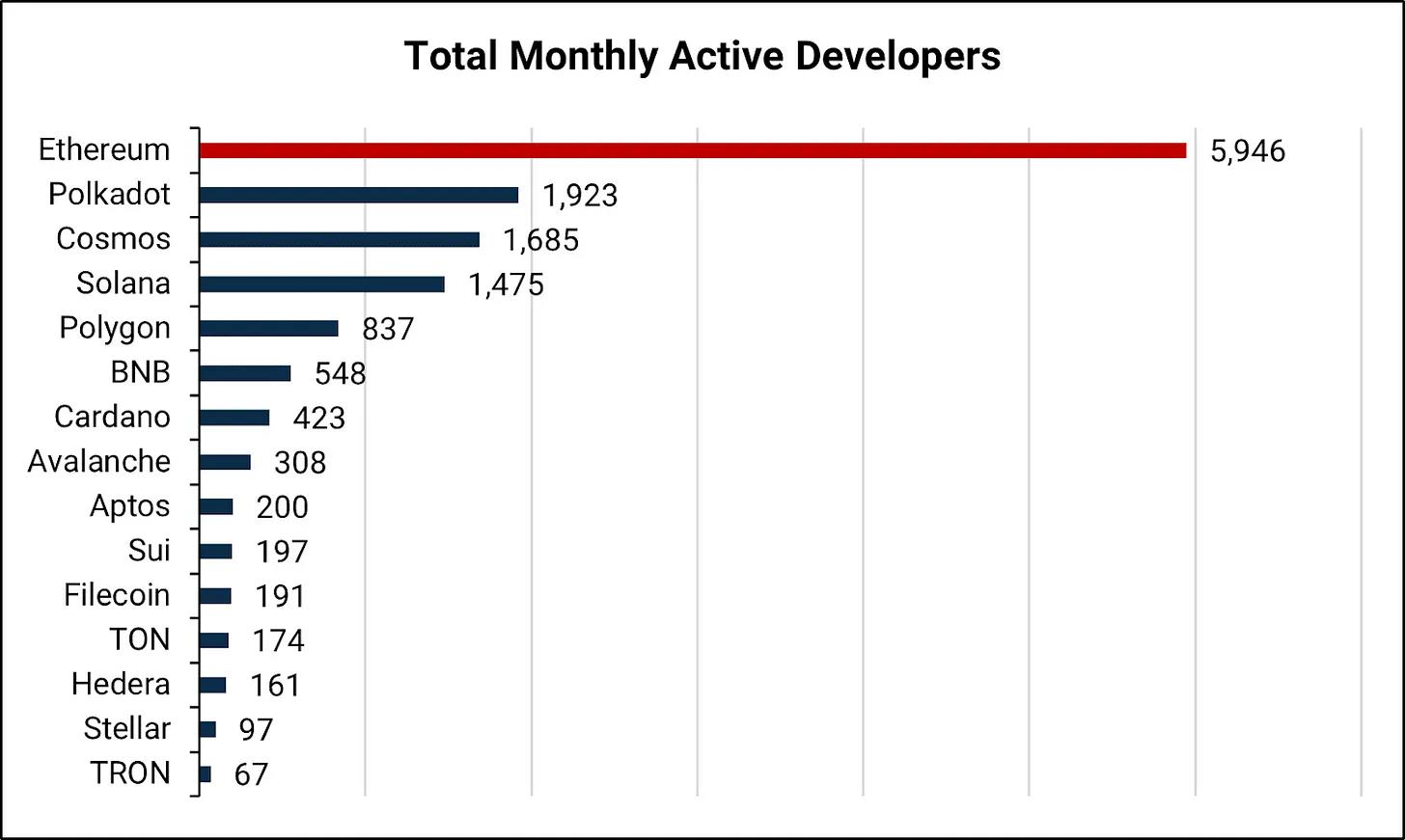

Electric Capitalの開発者レポートによると、イーサリアムは総アクティブ開発者数において突出している。

Polkadot、Cosmos、Solanaは独自のプログラミング言語を持つ点で、印象的な開発者数を誇る。AptosとSuiは最近リリースされたにもかかわらず、開発者数が非常に目立っている。

流動性

イーサリアムは、他のすべてのL1を大きく引き離してネットワーク上の流動性で明確なリードをしている。これは、総ロック価値(TVL)、分散型取引所(DEX)の取引量、取引ペア数などの指標で測定できる。2022年夏以降、イーサリアムのTVL市場シェアは約60%で安定しており、これはテラ(Terra)崩壊の時期と一致している。

イーサリアムがリード、ただし例外もある

本記事の範囲を限定するため、いくつかの主要指標にのみ注目した。他にも考慮すべき要素は多くある。それでも、イーサリアムの評価リードは明らかにユーザー採用によるものではない。BNBやトロンがこれらのカテゴリーで明確な優位を持っている。むしろ、イーサリアムは流動性と資本フローの面で明確にリードしている。市場は明らかに資本に相当なプレミアムを与えている。

L1を分析する要素

上述の指標を押し上げているのは何だろうか? 特定のチェーンにユーザーが多い理由は何か? L1間の資本フローを動かしているものは何か? なぜ一部のL1は複数の弱気相場を乗り越えて生き残り、他のL1は周縁化されていくのか? 以下では、こうした疑問に答えるためのフレームワークやモデルを提示する。

デセントラリゼーション

まず、ブロックチェーンの基本的属性である「分散化(デセントラリゼーション)」を検討しなければならない。デセントラリゼーションには複数の利点がある。第一に、高度な分散化は検閲耐性を高め、悪意ある攻撃からネットワークを守る。また、ネットワークの弾力性と安全性を高め、ユーザーがL1ネットワーク上で価値を保管・取引する際の信頼を生む。我々は、デセントラリゼーションの程度が高いほど、L1に対するプレミアムも高くなると考える。

しかし、デセントラリゼーション自体は抽象的な概念であり、測定は困難である。「見てわかるもの」ともいえる。それでも、ネットワークの分散化度合いを測るためのいくつかの要素が存在する。

-

ノード数およびノードの分布。ノードはネットワークに積極的に参加し、ブロックチェーンの状態を維持し、そのタイプに応じて取引を検証・伝播する。したがって、ノード数が多いほど、ネットワークの弾力性と安全性が高まる傾向にある。地理的・組織的に分散されているほど、特定の参加者がネットワークに影響を与えることが難しくなる。また、ノードが同じインフラ(例:同一クラウドプロバイダー)上で動作しているか、専用ハードウェアを持った独立した環境で稼働しているかも重要である。

-

トークン保有者の分布。集中度の高いトークン保有分布には明らかなリスクがある。少数の保有者がネットワーク全体の運営を支配し、ユーザーの取引を妨害する可能性がある。

-

クライアントの多様性。クライアント多様性とは、ノードを稼働するために使用可能なソフトウェアクライアントの種類の多さを指す。複数のクライアントがあることで、攻撃やバグに対するネットワークの耐性が高まる。ネットワークが単一のクライアントに依存している場合、そのクライアントのバグがブロックチェーン全体を脅かす可能性がある。

-

ナカモト係数。ナカモト係数は、システム内で多数派(通常は51%)を獲得するために必要なエンティティまたはノードの数を測る。係数が高いほど、より多くのエンティティが必要となるため、分散化が進んでいるとされる。ただし、これは単一の指標であり、多くのニュアンスを無視する可能性がある。例えば、Lidoはステーキングされたイーサリアムの32%を占めているが、そのステークは30のノードオペレーターに分散されており、Lido自体はオペレーターの行動を強制できない(つまり、悪意ある共謀を強制できない)。

-

ガバナンスモデル。オフチェーンガバナンスは、コミュニティ協調によってブロックチェーン外で意思決定を行うものであり、オンチェーンガバナンスはガバナンスをプロトコルに直接組み込み、トークンに基づく自動投票で変更を可能にする。分散化への影響はさまざまである。オフチェーンガバナンスはトークン保有の集中の影響を受けにくいが、政治的集中や参加の敷居が高い可能性がある。

-

文化。文化はブロックチェーンの分散化において過小評価されている側面である。強い価値観を持つ文化は、集中化のリスクや脅威(例:ビットコインのアプリ開発に対する文化的防衛、イーサリアムのクライアント多様性向上への統一的な取り組み)に対抗する助けとなる。

ネットワーク効果

ブロックチェーンにおけるネットワーク効果は多岐にわたる。最も顕著なものの一つは、ユーザーと開発者との相互作用であり、Web2プラットフォームと類似した側面が多い。ユーザーの増加が開発者の参入を促し、新しいアプリケーションの登場につながり、それがさらなるユースケースを生み出し、さらに多くのユーザーを引き寄せる――という循環が続く。

ネットワーク効果は他の側面にも存在する。例えば、Solidityのようなプログラミング言語自体が有意義なネットワーク効果を生む。より多くの開発者がSolidityを学ぶにつれて、Solidity開発者コミュニティが拡大し、パートナー探し、開発者の雇用、問題解決のためのコミュニティサポートが容易になる。ソフトウェアライブラリ、ツール、ベストプラクティスといった開発者リソースも豊富になり、強力なスマートコントラクトの作成が容易になる。適任のセキュリティ監査員を見つけやすくなる。これらすべてが、開発者の参入を促進し、アプリの市場投入までの時間を短縮することで、エコシステム内の革新サイクルを改善する。

金融アプリケーションが暗号資産の主要なユースケースであるため、資本のネットワーク効果も極めて重要である。流動性はさらなる流動性を生む。新しい金融プリミティブは、市場規模が最大で流動性が高いネットワーク上で最も早く導入される傾向にある。こうしたネットワーク効果は、主要なステークホルダーによっても支援されている。例えば、Coinbaseは入出金をサポートし、CircleはネイティブUSDC発行をサポートし、Fireblocksはホストサービスを提供している。これらすべてが資本フローの円滑化に貢献している。

リンディ効果(Lindy Effect)

デジタル資産はまだ新しく、歴史データが不足しているため、多くの人々がL1の成功を測る心理モデルとして「リンディ効果」を引用する。ブロックチェーンが長期間存在し、関連性を保っているほど、将来も関連性を保つ可能性が高くなるという考え方である。このモデルは妥当かもしれない。技術的問題、ハッキング、市場の変動、規制の審査、競争など、さまざまな課題を乗り越え、なお強いユーザーの関心を維持しているL1は、次のサイクルでも成功する可能性が高い。

このモデルは、より成熟したL1が関連性を保ち続けており、最終的にイーサリアムを追い抜く可能性があることを示唆している。

遅滞効果(Path Dependence)

遅滞効果(パス・ディペンデンス)とは、システムの状態がその履歴に依存するという概念である。一度システムが特定の軌道に乗ると、その軌道に留まり続け、逸脱することがますます難しくなる。システムがその軌道に長く留まれば留まるほど、変化は困難になる。

遅滞効果は、いくつかのL1の理解において重要な役割を果たす。例えば、イーサリアムがPoSに移行する前に行っていたPoWの初期利用は、早期における広範な参加とトークン配布に貢献した可能性がある。この配布を新しいネットワークが再現するのは非常に難しい。別の例として、FTXが近年Solanaエコシステムに否定的な影響を与えたとはいえ、FTXとの初期の関係がSolanaを主流に押し上げ、トップクラスの新興パブリックチェーンエコシステムの一つとなるきっかけとなった可能性がある。

この文脈から見ると、イーサリアムのリーダーシップは技術的優位性ではなく、その独自の歴史的経路、過去10年間に蓄積された勢い、そして選択の複合的効果の結果である。技術史における多くの類例(よく引き合いに出されるQWERTYキーボードなど)と同様に、イーサリアムは先駆者としての地位と独自の歴史を通じて主導的地位を維持している可能性が高い。

差別化

L1ブロックチェーンは、卓越したアーキテクチャを提供したり、特定の分野に特化することで、イーサリアムや他のL1と差別化を図ることが多い。これには、優れたスケーラビリティ、取引コストの削減、独自のコンセンサス機構、強化されたプライバシー機能、特定業界向けの専門ツールなどが含まれる。例えば、Solanaは単一のブロックチェーンアーキテクチャに徹底的に注力し、合成性と流動性効果の恩恵を最大化することを差別化ポイントとしている。AptosとSuiは、コードの偶発的なバグリスクを低減するため、より安全で直感的なMove言語を提供している。

マネタリーポリシー(金融政策)

ブロックチェーンのマネタリーポリシーは、特にレイヤー1(L1)プロトコルにとって極めて重要である。この政策は、ネイティブ暗号資産の発行、分配、潜在的な焼却方法を規定し、その希少性と価値提案に影響を与える。明確で一貫性があり透明性の高いマネタリーポリシーは、参加者の間で信頼を築き、長期投資家を惹きつけ、ネットワークの経済環境を安定させる。さらに、バリデータやマイナーのインセンティブに直接影響し、ブロックチェーンの安全性と機能性を確保する。うまくバランスが取れていれば、持続的な成長、採用、安定を促進し、競争激しい市場でL1を差別化し、長期的な持続可能性を保証することができる。

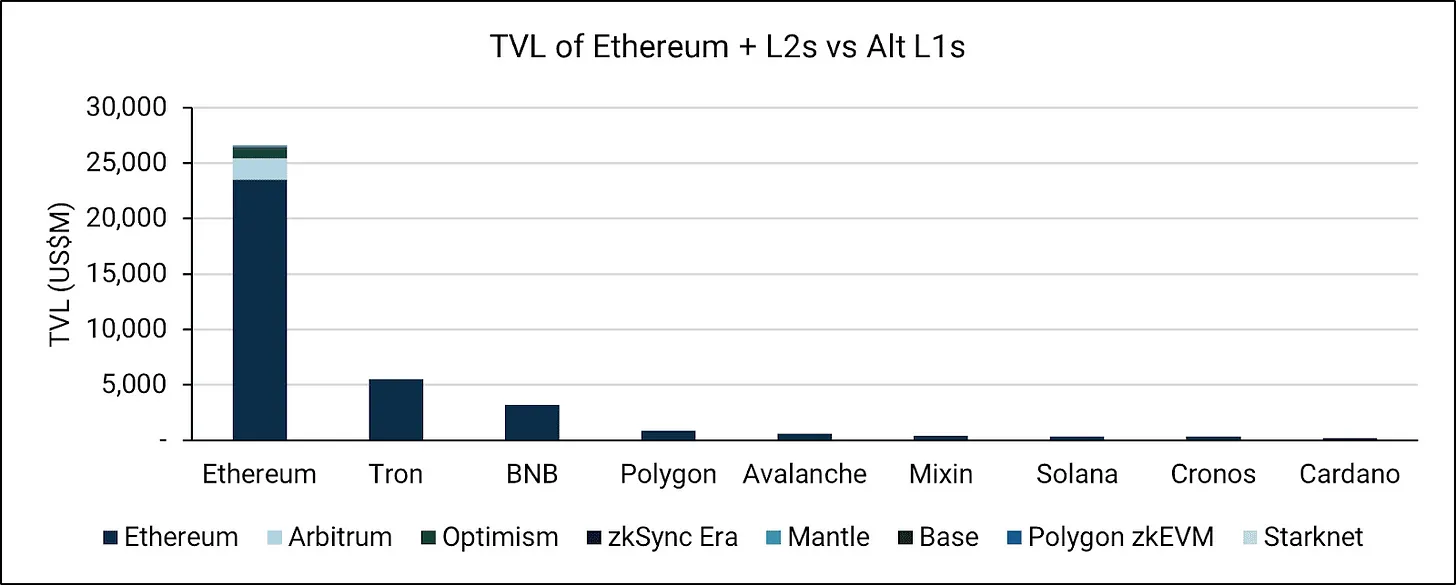

レイヤー2(L2)

新興パブリックチェーンだけが唯一のスケーリングソリューションではなくなった。2020年10月、ロールアップがイーサリアムの事実上の公式スケーリング戦略となった。それ以来、他の新興L1からシェアを奪いつつある。実際、ArbitrumとOptimism(いずれもオプティミスティックロールアップ)は、大多数のトップL1よりも多くのアクティブユーザーとTVLを有している。最近では、CoinbaseのオプティミスティックロールアップであるBaseも急速に注目を集めている。今後数年間で、ZKロールアップも同様の流れに乗ると予想される。

より広い文脈で見ると、オプティミスティックロールアップ、ZKロールアップ、アプリ固有ロールアップはすべてイーサリアムエコシステムの一部である。これらのネットワークをイーサリアム自体に含めるならば、「イーサリアムを超える」ハードルはさらに高くなる。この視点から見ると、イーサリアムのリーダーシップは技術的優位性ではなく、その独自の歴史的経路、過去10年間の勢い、そして選択の複合的効果によるものである。

結論

技術の世界、とりわけ暗号資産のような新興分野は、常に進化し、不確実性に満ちている。この質問には「ゼロサム思考」が含まれており、あるL1の勝利が別のL1の敗北を意味すると暗に示唆している。ウォーレン・バフェットの名言を借りれば、「予測は未来のことではなく、予測者自身のことを多く教えてくれる」。

もし答えを強いて求められれば、イーサリアムは foreseeably(予見可能な限り)L1分野でのリーダー地位を維持すると思われる。特にデセントラリゼーションにおいて、最も重要な指標でリードしている。暗号資産分野の積極的な参加者として、我々はまた、スケーリングソリューション、ZK技術およびその応用、プライバシーソリューション、MEVの緩和/民主化など、最先端技術に関する革新がイーサリアムエコシステムで最も活発に行われているのを目の当たりにしている。

現存する新L1の中では、Solanaがイーサリアムを追い抜く可能性のある最も有望な候補だと考える。その単体的で高スループットのアーキテクチャは、イーサリアムとの有意義な差異を形成している。複数のバリデータクライアントを持つ唯一のL1でもある。Solanaコミュニティはここ数年で重大なダウンタイムを経験したが、依然として非常に活発で情熱的である。このエコシステムでは、xNFTs、ステート圧縮、圧縮NFT、Solanaモバイルスタックなど、他のチェーンでは見られない独自の革新が生まれている。

しかし、暗号資産の世界は新興かつ継続的に進化しており、新たな破壊的技術が登場する可能性がある。このような動的な環境下では、狭い予測を立てることに意味はない。むしろ、継続的に観察し、適応力を保ち、自らの見解を変えることに openness を持つことがより生産的である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News