『CLARITY法案』公布:イーサリアムが最大の受益者となるか?

TechFlow厳選深潮セレクト

『CLARITY法案』公布:イーサリアムが最大の受益者となるか?

競合他社が一様に「収入に基づく価格設定」の第2陣営に組み込まれる中、イーサリアムはビットコインおよびゴールドと並び、価値保存資産としての地位を争う唯一の資産となった。

原著者:Adriano Feria

編訳:佳歡、ChainCatcher

米国上院銀行委員会は5月12日、309ページに及ぶ『デジタル資産市場明確化法(CLARITY Act)』改訂版全文を公表しました。

大多数の報道は、新たな「非中央集権性テスト」を通過できなかったトークンがどれか、どの発行体が新たな開示義務を負うか、またどのプロジェクトが4年間の移行認証期間内に再編成を余儀なくされるかという点に焦点を当てています。こうした報道は誤りではありませんが、全体像を捉えてはいません。

より重要なのは、この法案が、テストのすべての基準を満たし、かつ唯一のプログラマブル・スマートコントラクト・プラットフォームである資産に与える影響です。

この枠組みが法律として成立すれば、イーサリアム(ETH)は米国法体系において、自らのみが属する監督カテゴリーを獲得します。過去5年間に市場を支配してきた「ETHに対する二大空売り論拠」は、同時に崩壊することになりますが、市場はまだこれを価格に反映していません。

二つの法案、一つの枠組み

本質的な内容に入る前に、一般の議論がしばしば混同しがちな、より広範な規制アーキテクチャについて簡潔に振り返っておく必要があります。

『GENIUS法(指導および米国安定通貨国家イノベーション法)』は2025年7月18日に大統領によって法律として署名されました。

これは支払い用ステーブルコインに対して初めて連邦レベルでの規制枠組みを確立したものであり、流動性資産による1:1の準備金保有、準備金状況の毎月開示、連邦または州から発行ライセンスの取得、アルゴリズム型ステーブルコインの禁止、そして極めて重要な制限として、ステーブルコイン発行体が保有者に対して直接利子や収益を支払うことを禁じています。

GENIUS法はUSDC、USDTおよび銀行が発行するステーブルコインを対象としています。それ以外のものは一切含まれません。

一方、『CLARITY法』は残りのすべてをカバーします。これには米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の管轄権分界、非ステーブルコイン・トークンの非中央集権性テスト、取引所登録、DeFiに関するルール、信託管理ルール、および補助的資産(ancillary asset)枠組みが含まれます。

この二つの法案は、より広範な規制アーキテクチャにおける補完的な部分です。

多くの金融メディアは、CLARITY法の報道を主にステーブルコインの収益問題に集中させており、その理由は第4章「ステーブルコイン保有者報酬の保留」が、法案の政治的焦点となりかけた箇所だからです。

銀行は、取引所およびDeFiプロトコルを通じて間接的に収益を得られるステーブルコインが預金と競合することを懸念し、こうした収益提供を禁止しようとしました。一方、暗号資産取引所はこの規定の維持を強く主張しました。2026年5月1日に達成された超党派妥協案により法案の障壁は取り除かれましたが、何度か審議延期を経て、現時点でも極めて不安定な状態にあります。

この論争は確かに重要ですが、全9章からなるこの法案の一環に過ぎません。実際には非ステーブルコイン・トークンを保有・取引するすべての人にとって、より深い影響を持つ条項は第104節に隠されており、その資産評価への二次的効果についてはほとんど誰も言及していません。

五つのテスト

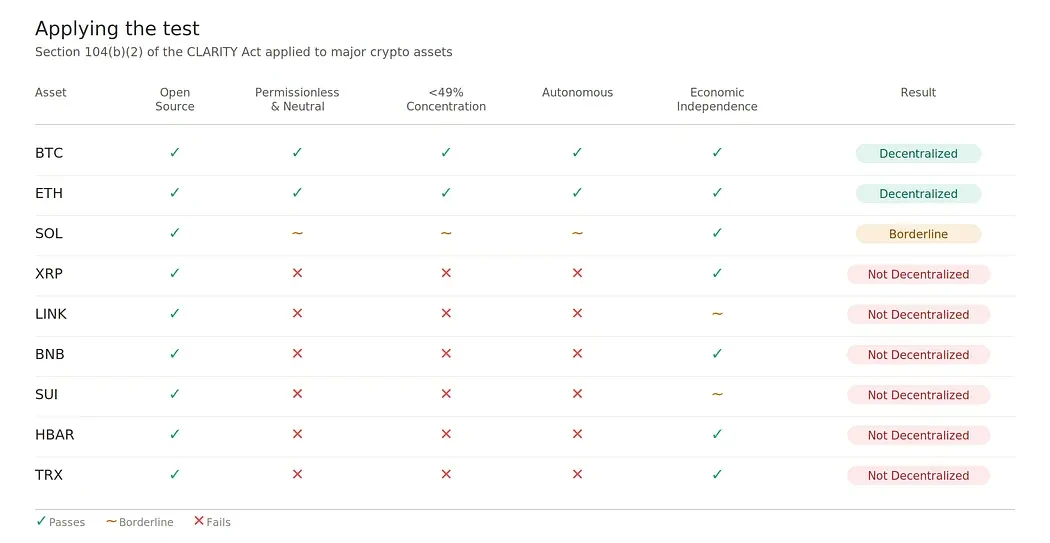

法案第104(b)(2)節は、ネットワークおよびそのトークンが「調整されたコントロール下にあるか否か」を判断するにあたり、SECが以下の5つの基準を総合的に検討すべきであると指示しています。

① オープンなデジタルシステム:そのプロトコルは公開可能なオープンソースコードですか?

② パーミッションレスで信頼できる中立性:ユーザーを審査したり、自身にハードコードされた優先アクセス権を付与する調整グループは存在しますか?

③ 分散型デジタルネットワーク:調整グループが流通トークンまたは投票権の49%以上を実益所有していますか?

④ 自律的な分散型台帳システム:ネットワークはすでに自律的状態に達していますか、あるいは誰かが単方面のアップグレード権限を保持していますか?

⑤ 経済的独立性:主要な価値捕捉メカニズムは実際に機能していますか?

このテストを通過できないネットワークは、「ネットワークトークン」とみなされ、それが「補助的資産」と推定されます。つまり、そのトークンの価値は特定の発起人の起業的または経営的努力に依存しているということです。

このような分類は、半年ごとの開示義務、144条に準拠した内部者による転売制限、および初回発行登録要件を引き起こします。ただし、取引所での二次市場取引は、そのまま妨げられることなく継続できます。

49%の閾値は核心的な数値であり、下院版CLARITY法の20%というハードルよりもはるかに寛容です。49%の閾値でテストを通過できないネットワークは、技術的な細部ではなく、真に構造的な理由によるものです。

ビットコイン(BTC)とイーサリアム(ETH)は、すべての基準を明確に通過しています。ソラナ(SOL)はギリギリのラインに位置しており、財団によるアップグレードへの影響力、初期内部者への過度な配分、およびネットワーク一時停止の歴史的記録などが、自律性および信頼できる中立性の基準に反しています。

他のすべての主要なスマートコントラクト・プラットフォームは、容易に修正できない構造的理由からテストを通過できていません。このリストにはXRP、BNBチェーン、Sui、Hedera、トロン(TRON)が含まれ、さらにほとんどのL1競合チェーンへと広がります。

テストを通過した資産の中で、唯一正常に稼働するネイティブなスマートコントラクト経済システムを持つものが存在します。

評価フレームワークの転換

トークン取引は、根本的に異なる二つの評価フレームワークに基づいています。

第一のフレームワークは「商品/通貨プレミアム」であり、その価値は希少性、ネットワーク効果、価値保存機能、および反射性需要から生じ、基本的指標に基づく評価上限が存在しません。

第二のフレームワークは「キャッシュフロー/株式」であり、その価値は標準的な倍率で資本化された収益から生じ、現実的な収益予測によって厳しく制限される評価上限があります。

大多数のビットコイン以外のトークンは、これら二つのフレームワークの間にある戦略的な曖昧地帯に長らく置かれてきました。どちらのフレームワークがより高い評価をもたらすかに応じて、自らのマーケティングに利用されてきたのです。CLARITY法は、三つのメカニズムを通じてこの曖昧性を解消します。

まず、開示要件が認知フレームワークを強制します。第4B(d)節では、監査済財務諸表(2500万ドル以上)、最高財務責任者(CFO)による継続的営業声明、関係当事者取引の概要、および将来見通しに基づく開発コストの開示を含む半年ごとの開示が義務付けられています。

トークンが10-Q様式のSEC提出書類を持つようになると、機関アナリストは、10-Qを提出する実体と同様にそれを評価するようになります。書類の形式が評価フレームワークを決定します。

次に、法定定義そのものが一種の質的判断です。「補助的資産」とは、「その価値が補助的資産発起人の起業的または経営的努力に依存する」トークンと定義されています。この定義は、価値がいかなる発行者の努力からも独立していることを要求する「通貨プレミアム」と概念的に両立しません。

トークンが補助的資産の法的定義を満たすと同時に、通貨プレミアムに基づく価格設定権を説得力を持って主張することはできません。

第三に、明確に可視化された希少性は脆弱な希少性です。通貨プレミアムは反射性を持ち、その反射性は市場が集団的に信じられる信頼できる希少性の物語を必要とします。

トークンがSECに対して金庫情報、名前付き内部者のアンロックスケジュール、関係当事者取引に関する四半期報告書を開示すると、その希少性の物語は明確に可視化されます。一度可視化されると、反射性は失われます。投資家は内部者がどれだけの供給量を保有し、それらがいつ売却されるのかを正確に把握できます。この可視性は買い需要を窒息させます。

その結果として、二層構造の市場が形成されます。第一層(Tier 1)資産は通貨プレミアムに基づいて取引され、基本的指標に基づく評価上限がありません。第二層(Tier 2)資産は収益倍率に基づいて取引され、合理的な評価上限があります。

現在Tier 1のロジックで価格付けされているがTier 2に分類されるトークンは、構造的な再評価を受けることになります。特にLINKやSUIのように、ファンダメンタルズが弱いにもかかわらず、主に物語(ナラティブ)によって評価が駆動されているトークンにとっては、この再評価は非常に激しくなる可能性があります。

二大ETH空売り論拠の終焉

過去5年間、ETHに対する空売り論拠は主に二つの柱に基づいていました。

第一の論拠は、ETHが最終的に「商品」として分類されず、「証券」と見なされるとするものです。プリマイニング、財団の継続的な影響力、ヴィタリク・ブテリン氏の公的な役割、そして合併後のバリデーター経済学などは、SECが状況に応じて介入する十分な根拠を与えるものでした。

ETHの多頭論拠のすべては、機関資金の流入ルートが制限される尾部リスク(テイルリスク)を織り込む必要がありました。

第二の論拠は、ETHがより高速・低コストのスマートコントラクト・プラットフォームに取って代わられるとするものです。各サイクルにおいて、ソラナ(SOL)、Sui、アプトス(Aptos)、アバランチ(Avalanche)、セイ(Sei)、BNBチェーンといった「イーサリアムキラー」が誕生し、いずれもより良いユーザーエクスペリエンスと低い手数料を売りにしていました。

この論拠は、ETHの技術的制約が経済活動の移転を強制し、その結果として価値捕捉能力が希薄化すると主張します。

CLARITY法は、これらの空売り論拠を単に弱めるだけでなく、構造的に完全に覆すものです。

第一の論拠が崩れる理由は、ETHが第104節の五つの基準を明快に通過したことによります。調整されたコントロールは存在せず、所有権の集中度は49%を大幅に下回り、合併後には単方面のアップグレード権限はなく、完全にオープンソースであり、価値捕捉メカニズムは正常に機能しています。

長年にわたってETHの価格に割引をかける根拠となっていた規制上のテイルリスクは、煙のように消え去りました。

第二の論拠の崩れ方はさらに興味深いものです。「イーサリアムキラー」たちがETHと競争するためには、同じ評価フレームワークを採用する必要があります。

もしSOLが非中央集権的資産として認証されれば、競争は続きます。しかし、それがテストを通過しなければ(現時点で他の主要なスマートコントラクト競合チェーンも同様に通過できません)、それらはTier 2の評価フレームワークに強制的に移行し、ETHはTier 1に留まることになります。

競争の構図がこれによって変化します。Tier 2資産は、Tier 1資産と通貨プレミアムの面で競争することはできません。なぜなら、Tier 1の本質は、基本的指標に基づく評価上限から自由であることに他ならないからです。

より高速・低コストのパブリック・チェーンは、特定の垂直領域において、トランザクション処理能力や開発者注目度では勝つことができるでしょう。しかし、L1時価総額を最も左右する資産評価フレームワークという点では勝てません。

唯一の入場券

第104節のテストを通過した資産の中で、イーサリアムは唯一、正常に稼働するネイティブなスマートコントラクト経済システムを持つ資産です。ビットコインはテストを通過しますが、その基盤はプログラマブルな金融をサポートしていません。

相当なTVL(総ロックアップ価値)を持つすべてのスマートコントラクト・プラットフォームは、テストにおいて一つ以上の実質的な不合格項目を抱えています。これにはソラナ、BNBチェーン、Sui、トロン、アバランチ、ニア(Near)、アプトス、カルダノ(Cardano)が含まれます。

したがって、この法案は新しい監督カテゴリーを創出します。すなわち、「ネイティブなスマートコントラクト経済を備えた非中央集権的デジタル商品」であり、現時点ではイーサリアムのみがこのカテゴリーに属しています。

トークン化、決済、信託管理、またはオンチェーン金融を探求しようとするすべての伝統的金融機関は、二つの要素を必要としています:プログラマビリティと規制の明確性です。

CLARITY法以前は、これらの属性は厳密に分断されていました。ビットコインは所有権が明確ですが、プログラマブルではありません。スマートコントラクト・プラットフォームはプログラマブルですが、法的には曖昧でした。CLARITY法以降、イーサリアムは、単一の法定カテゴリー内でこれら二つの属性を同時に提供する唯一の資産となります。

この枠組みが施行されれば、トークン化された国債やファンド、オンチェーン決済インフラ、あるいは機関向けDeFi入口を構築しようとするすべての主体にとって、明確な最適な基盤資産が存在することになります。

この選好は、美的・技術的なものではありません。それはコンプライアンスによって駆動されます。資産運用会社、信託管理機関、銀行系ファンドは、商品類資産を好む一方で、証券類資産に類似した法的枠組みを排除するという法的枠組み内で運営されています。

機関資金の流れは資産分類に従い、現時点では、唯一のプログラマブル資産に絞り込まれています。

健全通貨とは何か?

BTCとETHがともにTier 1の分類を共有するようになった今、それらの通貨的属性を慎重に比較検討する必要があります。なぜなら、従来の観念は因果関係を逆転させているからです。

ビットコインへの支持は、常に2100万枚という名目上の固定供給計画と、4年ごとの予測可能な減産(ハルビング)に基づいてきました。希少性の物語としては、これは確かに非常に価値があり、そのシンプルさこそがBTCが最初に通貨プレミアムを獲得できた理由の一つです。

しかし、BTCの供給モデルには、希少性について議論される際にあまり言及されない三つの構造的負担があります。

第一に、マイニングは継続的な構造的売圧を生み出します。ネットワークのセキュリティは、マイナーが現実世界の運用コスト(電力、ハードウェア、ホスティング、資金調達)を負担することに依存しています。

これらのコストは法定通貨で計上されるため、価格がどうであれ、マイナーは新規発行されたBTCの大部分を市場に継続的に放出せざるを得ません。

この放出は恒久的であり、価格に対して無感覚であり、コンセンサス・メカニズムそのものに根ざしています。これは、プルーフ・オブ・ワーク(PoW)セキュリティモデルを維持するための代償です。

第二に、BTCはネイティブな収益を提供しません。収益を得たい保有者は、取引相手にBTCを貸し出す(信用リスクを導入)か、非BTCプラットフォームに移転する(信託管理およびクロスチェーン・ブリッジのリスクを導入)しかありません。

収益を生まないBTCを保有する機会費用は、時間とともに複利で累積し、収益を含むベンチマークで業績を測定する機関保有者にとって、これは現実的かつ持続的な重荷となります。

第三に、マイニング補助金の急激な減少は、非中央集権性に対するロングテールリスクであり、まさにこの非中央集権性こそがBTCをTier 1に分類させる資格を与えています。

ブロック報酬は4年ごとに半減し、2140年にはゼロに近づきますが、実際の圧力はもっと早く訪れます。2030年代には補助金収入は現在のわずか一部にすぎず、ネットワークはセキュリティ維持のために手数料収入に頼らざるを得なくなります。

もし手数料市場が十分に発展しない場合、コスト最小のマイニング企業が統合し、マイナーの集中度が上昇し、第104節で重視される「信頼できる中立性」を伴う非中央集権性が侵食され始めます。これは差し迫ったリスクではありませんが、BTCモデルが未解決の構造的リスクです。

イーサリアムはこれらの属性をすべて逆転させます。

ETHは固定上限のない可変発行量を持ち、これは健全通貨の純粋主義者たちが反対する主な論拠です。しかし、この主張は表面的なものです。

保有者にとって本当に重要なのは、総供給量に占める自らのシェアの変化率であり、供給計画に固定された最終値があるかどうかではありません。

イーサリアムの合併後の設計では、すべての新規発行トークンはバリデーターへのステーキング報酬として分配されます。バリデーターが得る利回りは、歴史的にインフレ率を上回っており、つまりステーキングに参加すれば、時間の経過とともに総供給量に占める自分のシェアを維持または増加させることができます。

バリデーターノードの運用者や流動性ステーキング・トークンの保有者にとって、「無限供給」という主張は修辞的には響きますが、数学的には成り立ちません。

BTCに負担をかける構造的売圧は、ETHには同規模で存在しません。バリデーターの運用コストは、その収益に比べて微々たるものです。独立したステーキングには、ハードウェアの一次性購入と少量の継続的な電力が必要です。流動性ステーキングおよびプール型ステーキングでは、これらのコストすら抽象化されています。

新規発行されたトークンはバリデーター集団に累積され、コスト支払いのため市場に放出されるのではなく、大部分が保有されます。まさにこの、保有者に収益を分配する同一のセキュリティモデルが、プルーフ・オブ・ワークに必要な価格に無感覚な放出を回避しています。

補助金の急激な減少という問題も存在しません。イーサリアムのセキュリティ予算は、ステーキングされたETHの価値に応じて拡大し、継続的な新規発行と手数料収入によって資金調達されます。セキュリティ資金が突然枯渇する予定された日付は存在しません。

このモデルは自己持続可能であり、BTCのモデルは、その実現が不透明な手数料市場の発展にますます依存しています。

以上は、ETHがBTCを代替すると主張するものではありません。両者は機関投資ポートフォリオにおいて異なる役割を果たします。

BTCは、より単純で明確、政治的にもより正当性のある希少資産です。ETHは、そのセキュリティ維持に参加する保有者に報酬を支払うことによって価値を実現する「生産的な通貨担保」です。

鍵となるのは、固定供給上限があるためにBTCがETHよりも「より硬い通貨」であるという従来の観念が、慎重な検討の下では根拠を欠くということです。

ETHの可変発行量とネイティブ収益の組み合わせは、BTCの固定供給とゼロ収益の組み合わせよりも、保有者にとって実際の経済的属性を向上させ、しかも構造的売圧や長期的なセキュリティ資金リスクを伴わないのです。

Tier 1の暗号資産へのエクスポージャーを構築する機関配置者にとって、これは極めて重要です。ETHをBTCと並べる理由は単に「あのプログラマブルな資産」であるというだけではなく、「あなたが保有することにお金を支払ってくれ、かつそのセキュリティ維持のために構造的な売却を強いることがない資産」であるという点にもあります。

金庫会社が語る同じ物語

BTCとETHの構造的差異は抽象的なものではありません。それらは、これら二つの資産を中心に構築された世界最大の二つの企業金庫キャリアの貸借対照表に具体的に表れています。

ストラテジー社(旧マイクロストラテジー社)は、世界最大の企業ビットコイン保有量を誇ります。ビットマイン・イミュージョン・テクノロジーズ(BMNR)は、世界最大の企業イーサリアム保有量を誇ります。

両社の資金調達方法および行動パターンを観察することで、実際の企業財務において展開されている根本的な供給側ダイナミクスが明らかになります。

2026年5月現在、報告期間に応じて、ストラテジー社は約78万~81.8万BTCを保有しています。

これらの購入資金は、2027年から2032年にかけて満期を迎える約82億ドルの転換社債と、STRF、STRK、STRD、STRCシリーズを含む約103億ドルの優先株式を組み合わせて調達されています。

転換社債は満期時に株式に転換される(既存株主の権益を希薄化)か、再調達(市場から条件の良い資金調達を行う必要がある)を行う必要があります。

優先株式には継続的な配当義務が付随しており、STRCのみで四半期あたり約8,000万~9,000万ドルの支払いが必要です。

ストラテジー社の主力ソフトウェア事業は、その金庫保有量に比べて微小であり、債務義務に比べて生成されるキャッシュフローもごくわずかです。ビットコイン価格の下落により、同社は直近3四半期連続で赤字を計上しており、2026年第一四半期には125億ドルの純損失を報告しています。

2026年5月5日、執行会長のマイケル・セイラー氏は、第一四半期決算電話会見において、5年間にわたる「ビットコインを絶対に売却しない」という信条を明確に破り、アナリストに対し、配当支払いのため一部のビットコインを売却する可能性があると伝えました。

数日後、彼は言い回しを「純粋な売却者にならない」および「1BTC売却につき10~20BTCを購入する」と修正しましたが、この方向性の転換は事実です。

ポリマーケット上で「ストラテジー社が年内にビットコインを売却するか?」という確率は、電話会見前の13%から会見後には87%へと急騰しました。

構造的な現実は単純です。ストラテジー社がビットコインを継続的に蓄積できるかどうかは、新規債券または優先株式を支払可能な条件で発行できる能力に依存しています。

2026年第一四半期決算電話会見において、セイラー氏はこのモデルの損益分岐点を明確に説明しました。STRCの配当義務を無期限に賄うためには、ビットコインの年間価格上昇率が約2.3%である必要があります。これは、セイラー氏自身が公表した計算結果であり、広く報道されていますが、これは同時に満たさなければならない三つの条件のうちの一つに過ぎません。

mNAV(時価総額/純資産比率)のプレミアムは、継続的な発行の正当性を示すために1.22倍程度以上を維持する必要があり、STRC優先株式に対する市場の需要は引き続き堅調でなければならず、ビットコイン価格は2.3%の閾値を超える必要があります。

個別に見れば、これらは災厄的なリスクではありませんし、2.3%という比率はビットコインの歴史的平均をはるかに下回っています。しかし、この比率は移動目標でもあります。STRCの実際の配当率は、7回の月次引き上げを経て、発行時の9%から11.5%まで上昇しており、これは時間の経過とともに損益分岐点を押し上げています。

基盤資産からは、事業資金を賄う有機的な収入流が提供されていません。ストラテジー社は、ヘッジ、再発行、または転換を成功裏に行うことで、自らのポジションを維持しなければなりません。

一方、ビットマイン・イミュージョン・テクノロジーズ(BMNR)の運営姿勢は根本的に異なります。最新の開示によると、BMNRは報告期間によって約360万~520万ETHを保有しており、実質的に債務ゼロです。同社は無担保の現金を4億~10億ドル保有しています。

保有するETHの約69%は積極的にステーキングされており、専用のMAVAN(米国製バリデーター・ネットワーク)インフラを通じて、年間約4億ドルの推定ステーキング収入を生み出しています。

ここでの構造的差異は、BMNRが基盤資産からネイティブな収益を生み出していることです。ETHの現物価格が如何に推移しても、ステーキング報酬は複利で積み上がります。

同社は債務の延長、優先株式の再調達、あるいはmNAVプレミアムの維持など、事業資金の調達のために何らかの措置を講じる必要はありません。無期限にキャッシュフローを生み出すパッシブな保有者となることも、積極的に資本を展開することも可能です。

2026年1月にMrBeastのBeast Industriesへの2億ドル投資、およびイーサリアム上で構築される予定の「MrBeast Financial」DeFiプラットフォームへの計画は、後者の例です。BMNRは、その金庫保有量を活用してイーサリアムの経済エコシステムに参加・加速させているのであり、単に資産を保有しているだけではありません。

この違いは長期的な発展軌道にとって極めて重要です。取締役会長のトム・リー氏は、最近の2026年マイアミ・コンセンサス大会において、BMNRは「暗号資産分野には他にもやるべきことがある」と述べ、単純な蓄積以外の拡張路線を見出していることを示唆しました。

ビットコイン金庫会社にはこのような道はありません。ネイティブな収益は複利計算できませんし、プロトコルレベルのエコシステムに参加する手段もありません。イーサリアムが実現しているバリデーターインフラやDeFi統合に相当するものは存在しません。

今回のサイクルの後退期において、両社とも免れることはできませんでした。BMNRは2025年7月のピークから約80%下落しました。MSTR社は直近3四半期連続で赤字を計上しています。デジタル資産金庫全般が圧力を受ける中、両社の純資産プレミアムも圧縮されています。

ここで行っている分析は、ある会社が勝ち、別の会社が負けているという話ではありません。むしろ、構造的メカニズムが、保有する基盤資産の属性に直接反映される形で差異を生んでいるという話なのです。

ストラテジー社の柔軟性は、継続的に資本市場にアクセスできる能力から来ています。BMNRの柔軟性は、継続的なステーキング収益から来ています。

ストラテジー社はポジションを維持するために債務をロールオーバーする必要があります。BMNRはバリデーターをオンラインに保つ必要があります。ストラテジー社の事業要件には、構造的な売圧が内在しています。BMNRには、ステーキング報酬を保有量に再投資することから生じる構造的な買い圧力があります。

これらは単なるナラティブ上の好悪ではありません。これらは基盤資産の供給側属性から生じる機械的な帰結です。

業界のナラティブがどこに向かうかは、おそらく今後12~24か月の進展に大きく依存します。

もしビットコインが大幅に上昇すれば、ストラテジー社のモデルは引き続き非常にうまく機能し、レバレッジをかけたBTCロジックが主流の機関向け暗号資産ナラティブであり続けます。

もしビットコインが横ばいまたは下落すれば、ストラテジー社の債務ロールオーバー要件はますます重くなり、ネイティブな収益の不在は構造的劣位としてますます顕著になるでしょう。

イーサリアム金庫モデルは、その実行可能性を維持するための条件範囲がより広く、ステーキング収益が、純粋なBTC蓄積モデルには欠ける下限を提供します。

CLARITY法の下で初めて包括的な規制枠組みを獲得しようとしている業界、そして今後10年にわたる資本配分の意思決定を開始しようとしている機関層にとって、金庫会社の比較は、抽象的な供給側論拠がどのように実際の企業行動に転化するかを示す有用な先行指標となります。

金庫会社は、基盤資産の行方を示す先行指標です。

ネットワーク哲学と法的分類の境界

微妙ではありますが極めて重要な一点を、直接検討する必要があります。仮にソラナが最終的に第104節に基づき非中央集権性の認証を取得したとしても、単にその法的分類が、SOLを評価の観点からETHと同等の地位に置くことはできません。

法的分類は、Tier 1の通貨プレミアム待遇を得るために必要ではありますが、十分ではありません。より深層的な問いは、それぞれのネットワークが本当に最適化しようとしている目的は何なのか、そしてそれぞれの創設者およびエコシステム参加者が、その資産にどのような価値を与えるべきだと考えているのか、という点にあります。

これらの問いに関して、ETHとSOLは意識的に異なる選択をしています。

当初から、イーサリアムは、原始的なパフォーマンスよりも「信頼できる中立性」「信頼性」「永続性」を優先してきました。このネットワークは、10年間にわたって100%の稼働率を達成し、リリース以来重大な中断は一度もありません。

2025年5月のペクトラ(Pectra)アップグレード後、アクティブなバリデーター数は100万人を超え、世界中に分散しており、最大の集中地は米国および欧州ですが、複数の大陸でかなりの規模を誇っています。バリデーターの平均稼働率は約99.2%です。

コンセンサス・メカニズムは、スピードよりも最終性とセキュリティを優先し、イーサリアム財団を含むいかなる単一エンティティもプロトコルを単方面に変更できないように、慎重に設計された制約を課しています。

一方、ソラナはスループットとトランザクション速度を優先しています。そのアーキテクチャは、可能な限り低コストで、可能な限り多くのTPS(秒間トランザクション数)を処理することを最適化しています。これらは真に工学的な成果であり、イーサリアムの基礎層では満たせないユースケースを可能にしています。しかし、それらには代償も伴い、ソラナのエコシステム自体も次第にそれを認め始めています。

2021年以降、このネットワークは少なくとも7回の重大な中断を経験しており、2022年1月、5月、6月、2022年9月(18時間)、2023年2月(18時間以上)、2024年2月(5時間)など、数時間に及ぶダウンタイムが発生しています。それぞれの中断は、バリデーターによる協調的な再起動を必要としています。

ソラナ財団は、2025年中盤時点で16ヶ月間のダウンタイム記録がないと報告しており、これは真に進歩していますが、イーサリアムが中断なしの記録を保持していることと比較すると、設計上の優先順位の根本的な違いを反映しており、一時的な工学的能力のギャップではありません。

バリデーター指標も同様の物語を語っています。ソラナのアクティブなバリデーター数は、2023年初めの約2560人から2026年初めの約795人にまで、68%の減少を遂げています。

ネットワークのキー部分を支配するために必要な最少エンティティ数を測る「中本聡係数」は、31から20へと低下しています。ソラナ財団は、これまで非中央集権性に意味のある貢献をしてこなかった補助金付きの「ウィッチノード」を健康に削減したと定性しており、これは妥当な説明です。

もう一つの説明は、ソラナのバリデーターを運用する経済モデルが、年間投票手数料だけで4.9万ドルを超えるような小規模事業者にとって、もはや経済的でなくなったというものであり、これもデータによって裏付けられています。

どちらの説明も一部は正しく、しかし、イーサリアムが維持している地理的・事業者的な多様性を持つネットワークを生み出してはいません。

クライアントの多様性は、最も明確な比較ポイントであり、最も検討に値する点でもあります。なぜなら、これは通貨担保に求められる構造的レジリエンスに直接関係するからです。

イーサリアムでは、コンセンサス層に健康的な多様性があります。Lighthouseが約43%、Prysmが31%、Tekuが14%、Nimbus、Grandine、Lodestarが残りを分け合っています。単一のクライアントが絶対多数を占めていません。

実行層はやや集中していますが、改善が進んでいます:Gethが約50%(過去の85%から低下)、Nethermindが25%、Besuが10%、Rethが8%、Erigonが7%です。

この多様性は理論上のものではありません。2025年9月、Rethクライアントの重大な脆弱性により、5.4%のイーサリアムノードが停止しましたが、ネットワークは停止せず、他のクライアントが独立してプロトコルを実装していたためです。

イーサリアムの設計思想は、いかなる単一の実装も失敗する可能性を明示的に想定しており、ネットワークの継続的な稼働は、いかなるチームのコードも完全無欠であるという前提に依存していません。

ソラナでは、クライアントの多様性は歴史的にほぼ存在しませんでした。メインネットの大部分の期間において、すべてのバリデーターは元のAgaveコードベースの変種を実行していました。

2024年2月の中断は、エラー修正期間中にネットワークを稼働させられる独立した実装が存在しなかったために、ネットワーク全体を停止させました。

現在、MEV最適化を目的としたAgaveの派生版であるJito-Solanaが、約72~88%のステークを掌握しています。オリジナルのAgaveが残りの9%を占めています。両者は同じコードの祖先を共有しており、つまり、コアAgaveロジックの脆弱性は、ネットワークの約80%に同時に影響を及ぼす可能性があります。

ジャンプ・クリプト(Jump Crypto)が開発したFiredancerは、ソラナの最初の真正に独立したクライアント実装であり、2025年12月にメインネットに導入され、約7~8%のステークを保有しています。

Frankendancerは、Firedancerのネットワーク機能とAgaveの実行機能を組み合わせたハイブリッドであり、さらに20~26%のシェアを占めています。

ソラナエコシステムは、2026年第2~第3四半期にFiredancerのシェアを50%に達成することを目標としており、これは真のクライアント多様性への重要な一歩ですが、その閾値を越えるまでは、ネットワークは構造的に単一実装の失敗に脆弱なままです。

これらの差異は、工学的能力の偶然ではありません。これらは、深く熟慮された哲学的選択を反映しています。

イーサリアムは常に、いかなる単一チームのコードやいかなる単一参加者の意図にかかわらずネットワークが正常に機能することを優先する、より遅く・より保守的な道を選んできました。

ソラナは常に、スピードを追求するために、より高い結合度と運用依存性を受け入れる、より速く・より高性能な道を選んできました。

これらはどちらも有効な工学的手法であり、異なる属性を持つ資産を生み出します。

資産への影響もこれに伴います。ソラナエコシステム自体、ヴァンエック(VanEck)や21Sharesの主要なアナリスト枠組みを含めて、ますますSOLをキャッシュフローに基づく資本資産として評価する傾向にあります。

SOL保有者はネットワーク収入、トークン燃焼、ステーキング収益から報酬を得ており、この資産の価格はこれらのキャッシュフローを生み出す能力に基づいています。

これは、ソラナが高スループットアプリケーションの金融インフラとして位置付けられている点と、内部的に整合しています。これはTier 2の評価枠組みです。

共同創設者のアナトリー・ヤコベンコ氏は、ソラナを「グローバル金融原子状態マシン」と公然と定義し、通貨プレミアムではなく実行層の価値捕捉を強調しています。ソラナコミュニティは、この枠組みを大きく受け入れています。

対照的に、イーサリアムは常にETHを「生産的な通貨担保」として位置付けてきました。ステーキング収益、超音波通貨(ultrasound money)の議論、収縮メカニズム、バリデーターの分散化はすべて、Tier 1の枠組みの位置付けを支援しており、ETHは通貨資産として保有され、ネットワークのセキュリティ維持に参加する保有者に報酬を支払うというものです。

この枠組みは、ETHコミュニティ内ではSOLコミュニティ内よりもより論争的ですが、基盤となるネットワーク設計はこれを裏付けています。

これは実践的には、仮にソラナがCLARITY法に基づき非中央集権的デジタル商品として認証されたとしても、そのエコシステム自体がSOLをTier 2資産として位置付けるということを意味します。

この認証は、機関アクセスの解放と規制上のテイルリスクの除去という、価格にとって有利な二つの要素をもたらしますが、それだけではSOLを通貨プレミアム価格付けを駆動する参照系に組み込むことはできません。市場は、その創造者やエコシステム自体がキャッシュフローを生み出す資本資産と見なしているものを、通貨プレミアムで評価することはありません。

これが、ETHの「同種唯一」の地位が、単に法的枠組みが示唆するものよりもはるかに持続性を持つ、より深い理由です。

法的分類、ネットワーク設計哲学、エコシステムの位置付け、そして現実に表れる市場の好悪は、すべて同じ方向を指しています。もし競合がETHのTier 1の地位を説得力を持って挑戦したいのであれば、法的テストを通過し、同等レベルの信頼性と非中央集権性を維持し、自らのエコシステムがその資産をキャッシュフロー資産ではなく通貨プレミアム資産として位置付ける必要があります。

既存のネットワークには、この三つの条件をすべて満たす候補はおらず、それらを満たすために必要な哲学的コミットメントは短期間で補填できるものではありません。

DeFi主導的地位の真の意味

ETHの持続的なDeFi主導的地位は、長らく「遺産効果」と見なされてきました。従来の見方は、イーサリアムが先発優位性を活かしてDeFiを早期に獲得したが、より高速なパブリック・チェーンが開発者の注目とユーザーの活性化を奪うにつれ、この主導的地位は侵食されると主張します。

ソラナへのTVLの移動、競合チェーン上での「DeFiの夏」、そして「市場がETHからローテーションしている」という記事のたびに、この見方が強化されてきました。

しかし、実際の結果はこのナラティブと一致していません。

長年にわたり資金力のある競合相手が存在し、技術的に優れた実行層を備え、L2の断片化問題やL1の高手数料時代に直面しながらも、イーサリアムおよびそのRollupエコシステムは、安定通貨の決済、DeFiのTVL、RWAのトークン化、および機関のオンチェーン活動を依然として支配しています。

ブラックロックのBUIDLファンドはイーサリアム上で発行されています。フランクリン・テンプルトンのトークン化マネーマーケットファンドもイーサリアム上で展開されています。イーサリアムのメインネットおよび主要なL2上の安定通貨供給量は、すべての競合チェーンを足した規模を遥かに凌駕しています。現実世界資産(RWA)のトークン化のほとんどはイーサリアム上で行われています。

こうした、技術的に優れた代替手段に直面してもなお優位性を維持する持続性は、単なる遺産効果ではありません。市場は、法的レベルではまだ明確になっていないものの、建設者や機関がパフォーマンスよりも「信頼できる中立性」と「規制上の擁護可能性」をはるかに重視しているという事実を、すでに価格に反映させています。

彼らが賭けた結果こそが、まさに現在CLARITY法が正式に確立しようとしているものです。

イーサリアムの動作を遅くしている特徴(厳しい非中央集権性、単方面のアップグレード権限の不在、保守的なコンセンサス変更メカニズム、そして慎重に計画されたバリデーターの非中央集権化)こそが、現在第104節で称賛されている特徴なのです。

過去3年間で「ETHはより高速なパブリック・チェーンに負けている」と断言したすべての記事は、誤った変数を測定していました。本当に重要な変数は常に「信頼できる中立性」であり、規制の方向性が明確になれば、信頼できる中立性は必然的に際立つ資格となります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News