Grayscale:イーサリアムのステーキングモデルは変更すべき時が来ている

TechFlow厳選深潮セレクト

Grayscale:イーサリアムのステーキングモデルは変更すべき時が来ている

コミュニティでは、ステーキング報酬の上限カーブを設定するという議論が行われており、グレイスケールはこれがETH価格の長期的な上昇に有利であると見ています。

著者:Zach Pandl(グレイスケール社 リサーチ部門責任者)

編集・翻訳:TechFlow

TechFlow解説: グレイスケール社のリサーチ部門責任者であるZach Pandl氏は、現在のイーサリアム(Ethereum)のステーキング報酬モデルが直面している2つの構造的課題について指摘しています。すなわち、L2へのトラフィック分流によってトークンのバーン量が減少し、純増発量が増加していること、およびステーキングのハードルが事実上ゼロに近づき、最終的にはほぼすべてのETHがステーキングにロックされる可能性があることです。コミュニティでは、ステーキング報酬に上限曲線を導入する案が議論されており、グレイスケール社はこれを長期的にETH価格にとって好材料であると評価しています。

イーサリアムコミュニティは、ネットワークのステーキング報酬モデルを改訂することを検討しています。その核心的なアイデアは、「ある一定のステーキング率までは報酬を付与するが、それを超える分には追加報酬を与えない」というものです。この変更が実施されれば、ステーカーの名目上の収益は低下します。しかしグレイスケール社は、これが長期的にETH価格にとって好影響を及ぼすと考えており、その理由は2つあります。第一に、ETHのインフレを抑制できること、第二に、ETHを「価値保存資産(Store of Value)」としてのストーリーを強化できることです。

今回の改革議論を後押ししているのは、互いに重なり合う2つの課題です。

トークンのバーン量の減少と純増発量の増加

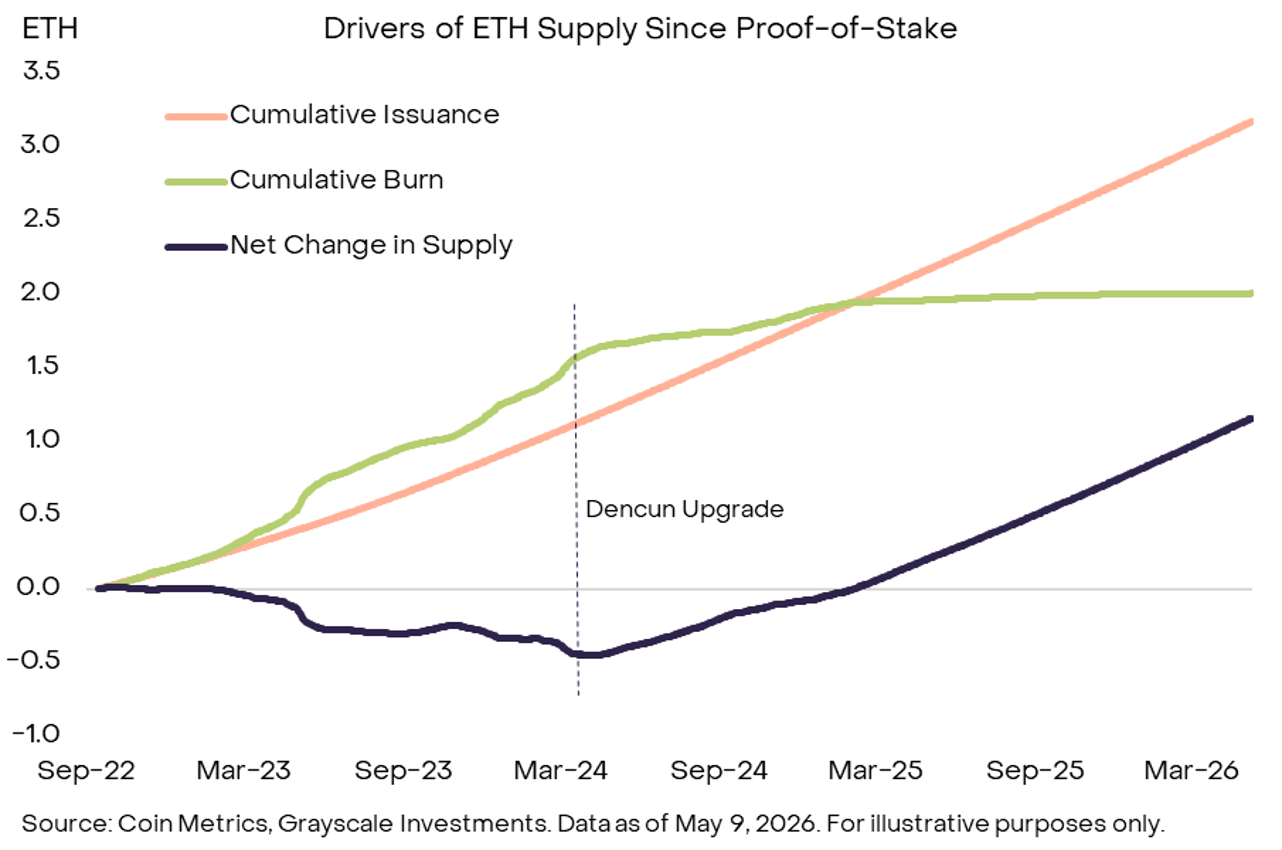

ETHの供給量は、新規発行量とトークンのバーン量との差によって決まります。現在、イーサリアムL1ではすべての基本トランザクション手数料がバーンされ、高い手数料はより多くのETHを焼却(バーン)させ、供給の伸びを抑制します。

しかし、ここ数年の変化により、このバランスは崩れつつあります。ユーザー活動の多くがL2ネットワークへと移行しており、これに伴いL1のトランザクション手数料およびトークンのバーン量が減少し、純増発量が増加傾向にあります。

図解:図1——PoS移行以降のETH供給変化の主な要因。Dencunアップグレード後、累積バーン量(緑線)は横ばいとなり、一方で累積発行量(オレンジ線)は引き続き増加しており、結果としてETHの純供給変化(黒太線)はマイナスからプラスへと転じています。出典:Coin Metrics、Grayscale Investments(データ期間:2026年5月9日まで)

さらに状況を悪化させているのは、イーサリアムL1がソラナ(Solana)などの高スループットチェーンとの競争に対抗するため、積極的にスケーラビリティ向上を選択している点です。Pandl氏は明言しています。「予見可能な将来において、L1のトランザクション手数料は低位で推移し続ける可能性が高く、それによりトークンのバーン量は継続的に減少し、純供給の伸びはさらに拡大するだろう」

ステーキングの摩擦コストが事実上ゼロに

イーサリアムが当初ステーキングを導入した際には、ユーザーは資産の引き出しを一切行えず、ステーキングされたETHは完全にロックされていたため、流動性が極めて低く、リスクプレミアムが存在していました。しかし現在では、引き出し機能が既に提供されており、流動性は大幅に改善され、それに伴ってリスクプレミアムも消失しています。

さらに重要なのは、流動性ステーキングトークン(LST)、取引所取引商品(ETP)、および企業のETH金庫などもステーキングに参入している点です。現在、ETHをステーキングする際の限界コストは事実上ゼロに近くなっています。ネットワークがステーカーに対して限界収益を継続して支払う限り、最終的にはほぼすべてのETHがステーキングされる可能性があります。

ステーキングはイーサリアムプロトコルの正常稼働に不可欠ですが、過度に高いステーキング率はかえって逆効果を生む恐れがあります。

そのリスクは2つあります。第一に、不必要な希釈(稀薄化)です。純増発量が増加しても、セキュリティの実質的な向上につながらない場合、これは国防費を過剰に支出しながら国家の安全保障に何ら寄与しない状況に類似しています。第二に、少数の機関がステーキング活動を支配する集中化というテイルリスクです。サービスプロバイダーにおけるネットワーク効果の存在を考えると、こうした事態の発生可能性は十分にあります。

ステーキング報酬の上限曲線の導入

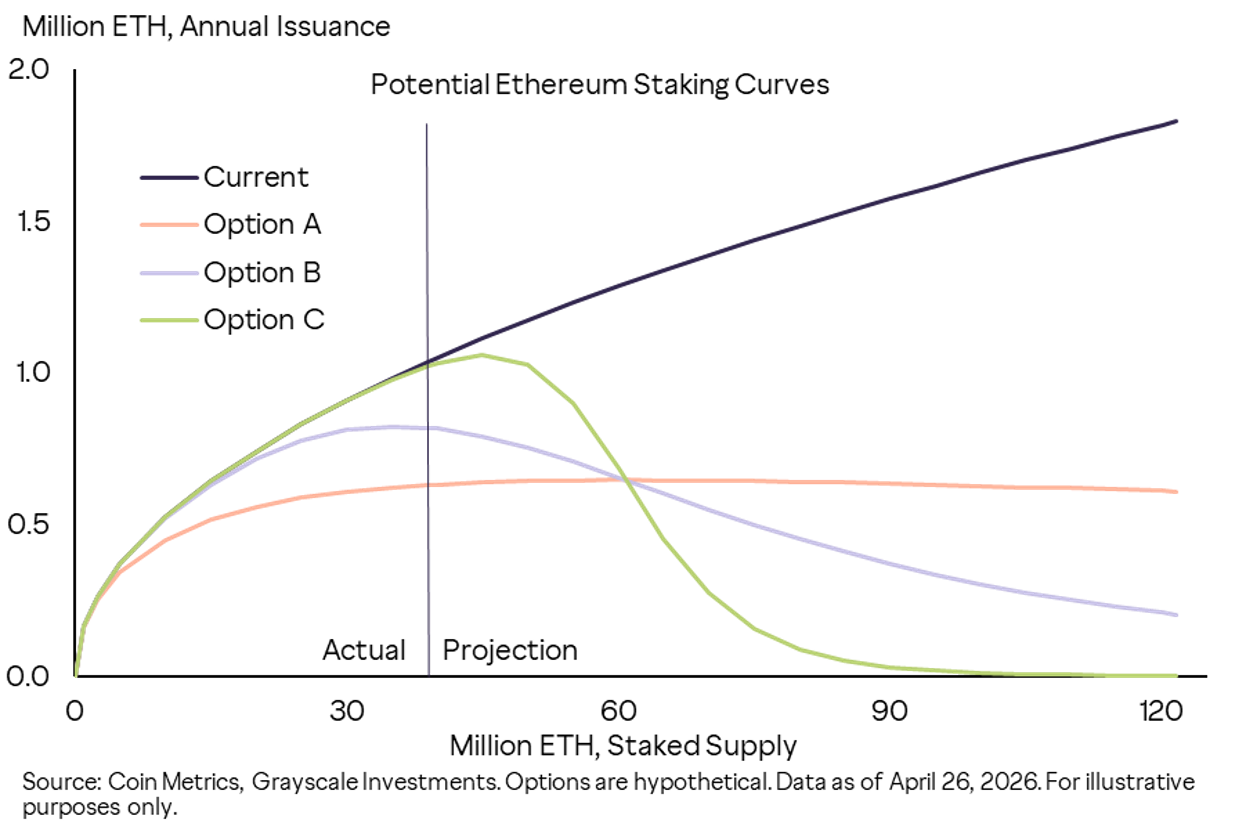

こうした課題への解決策の一つとして、ある一定水準までのステーキングのみを報酬対象とするモデルへの移行が考えられます。

図解:図2——イーサリアムが検討しうる代替ステーキング報酬曲線。現行モデル(黒太線)では、年間発行量がステーキング量に比例して線形増加するが、Option A/B/Cの各案では異なるステーキング水準で上限または拐点を設け、ステーキング比率がある閾値を超えた後に発行量が横ばいとなる、あるいは減少するように設計されている。出典:Coin Metrics、Grayscale Investments(データ期間:2026年4月26日まで。各オプションは仮定に基づくシナリオ)

グレイスケール社は、このような変更が長期的にETHの市場価値にとって有利であると判断しています。ETHは株式や債券のような金融的債権ではなく、機能的用途を持つ商品であり、キャッシュフローだけで価格を決定すべきではありません。ステーキング報酬モデルの更新は、供給増加を抑制し、ETHの希少性を高めます。コモディティの場合、減産は価格上昇を促進しますが、ETHも同様のロジックが成り立ちます。

また、ネットワークのテイルリスクを低減し、長期的なインフレを抑制することで、未ステーキングのETHがデジタル価値保存資産としての需要を高めることにもつながります。

さらに、見落とされがちな視点があります。それは、投資収益に対するETH価格の変動の影響が、ステーキング報酬の影響よりもはるかに大きいという点です。現在の年率約3%のステーキング利回りは、ETHの1日の価格変動幅とほぼ同等です(過去360日間の年率ボラティリティは約60%であり、これを日次ボラティリティに換算すると約3%となります)。

結論: イーサリアムは、長期的な供給増加を抑制し、特定のテイルリスクを軽減するために、ステーキング報酬モデルを改訂する可能性があります。この変更が実現すれば、グレイスケール社はそれがETH価格にとって好材料になると評価しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News