現実世界におけるDeFi:グローバルな金融ポテンシャルの解放

TechFlow厳選深潮セレクト

現実世界におけるDeFi:グローバルな金融ポテンシャルの解放

現実世界のDeFiはすでに成熟し、変革のチャンスを迎えている。

執筆:tzedonn、Michiel Lescrauwaet、Nicolas Priem、Tioga Capital

翻訳:Block unicorn

ソフトウェアが世界を飲み込んでいるのなら、暗号資産は資本市場を飲み込んでいる。

トークン化という概念自体は新しいものではなく、2017年以前からスタートアップ企業や銀行、株式取引所がその可能性を探ってきた。しかし今こそ、大規模な普及に向けたかつてない機会が到来している。ステーブルコインが決済手段として有効性を証明し、DeFiの夏(2020年)以降にDeFiインフラが信頼性を示したことで、現実世界の資産(RWA)がブロックチェーン上に大規模に流入する時代の幕が開けようとしている。

Web3分野におけるRWAとは、「リアルワールドアセット(Real World Assets)」すなわち、株式、債務、不動産などの資産のトークン化を指す。伝統的金融(TradFi)における「RWA(リスク加重資産:Risk-Weighted Assets)」と混同しないように注意が必要だ。

実際、現在のステーブルコインは米国M1マネーサプライの約0.7%(約1300億ドル)を占めており、M1総額は18.6兆ドルである。ピーク時は約1.0%に達した。比較として、テスラの米国自動車市場における現在のシェアは0.63%である。

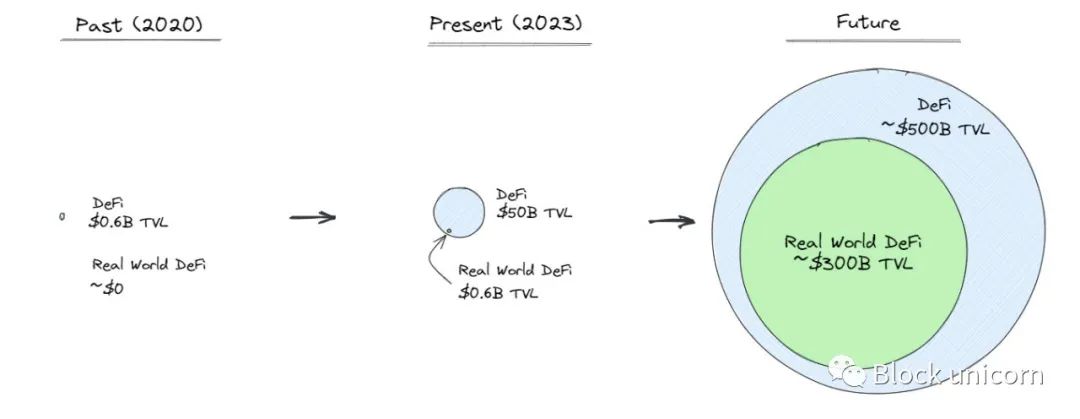

一方で、DeFiのトータルバリュー・ロックスド(TVL)は、2020年のわずか60億ドルから、現在では約500億ドルへと驚異的な80倍の成長を遂げている。この伸びは、イーサリアム価格の8倍の上昇をも上回る。

2022年の市場混乱期には、FTX、Celsius、BlockFi、Voyager Digitalといった中央集権型金融(CeFi)プラットフォームが相次いで破綻したが、DeFiは強靭さを示した。Aave、Compound、Uniswap、MakerDAOなどのDeFiプロトコルは、24時間365日途切れることなく正常に稼働し、DeFiの機能は極めて良好に動作した。

こうした背景から、我々は伝統的金融資産をブロックチェーン上に取り込む時代へと移行しつつある。DeFiの進展とともに、「リアルワールドDeFi」がDeFi全体の中でより大きな比率を占めるようになると予想される。

リアルワールドDeFiの3つの論点

第一:リアルワールドDeFiにより、あらゆる財務資産をアンロックし、任意のDeFiアプリで担保として利用できる

伝統的金融(TradFi)において、株式を担保にお金を借りるのは煩雑で時間がかかるプロセスであり、多くの関係者が介在する。まず、株式のカストディアンがPDFファイルを銀行に送り、閉鎖されたデータベース内で資産保有を確認する。その後、銀行が融資を担保化し、カストディアンが株式を銀行に移管し、ようやくキャッシュが振込まれる。さらに、違反がないか手動で契約内容を確認する必要があり、すべて合わせると数日を要する。

こうした高い運用負荷とコストのため、通常は富裕層顧客にのみサービスを提供できるのは銀行に限られる。

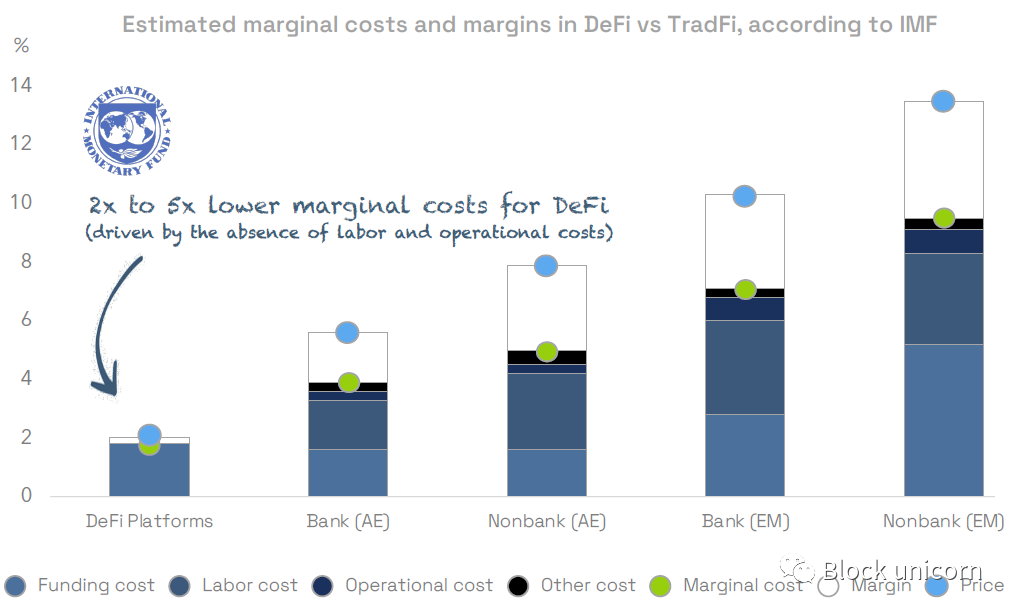

より一般的に言えば、IMF(国際通貨基金)の推計によると、先進国の銀行・非銀行機関と比べてDeFiプラットフォームの限界コストは約2倍低く、新興市場と比べれば約4~5倍低い。

一方、リアルワールドDeFiではこれが数秒で完了する。ボタンを数回押すだけで、株式のトークンがパブリックブロックチェーン上で暗号的に検証され、スマートコントラクトを通じて担保化され、取引は即時に決済される。すぐにデジタルキャッシュ(ステーブルコイン)を受け取り、ローン条件はコードによって自動執行される。

それだけではない。ウォレット一つで法定通貨、株式、不動産、アートなどすべてのトークン化資産を管理できる世界では、多様な担保が可能になり、グローバルかつ24時間365日の取引による流動性の向上、投資ポートフォリオの自動管理などが実現する。

PV01(Tiogaの投資先企業)を例に挙げると、彼らはブロックチェーン上で発行されるトークン化無記名債券の研究を行っている。これらの無記名債券はチェーン上でネイティブにコンポーザブル(組み合わせ可能)となり、ユーザーは簡単にそれを担保として利用できる。

起業家目線では、DeFiにより開発者は初日からグローバルな顧客基盤にアクセスできる。また、既存のDeFiインフラ(本質的にオープンなAPI)を活用でき、顧客にとっての乗り換えコストが低いため、起業家間の競争が促進され、最良の製品が生まれやすくなる。

興味深いことに、金利上昇期にはING銀行の利益がほぼ4倍に増加したが、一方で預金者への金利は0.75%に留まり、ユーロ圏政府債の利回りは3.4%だった。これは高すぎる乗り換えコストがあるため、銀行は非常に収益性の高いビジネスを維持できる。銀行は粘着的であり、富裕層顧客にのみ最良の金利を提供する傾向がある。

DeFiは、ワンクリックで別のサービスに瞬時に切り替えられ、制限がない代替案を提示する。また、DeFiは「現金(信用リスクなし)」と「貯蓄口座」を明確に区別しており、銀行の過剰なリスクテイキングによって生じた民間の損失が後に社会全体で肩代わりされることを防ぐ。

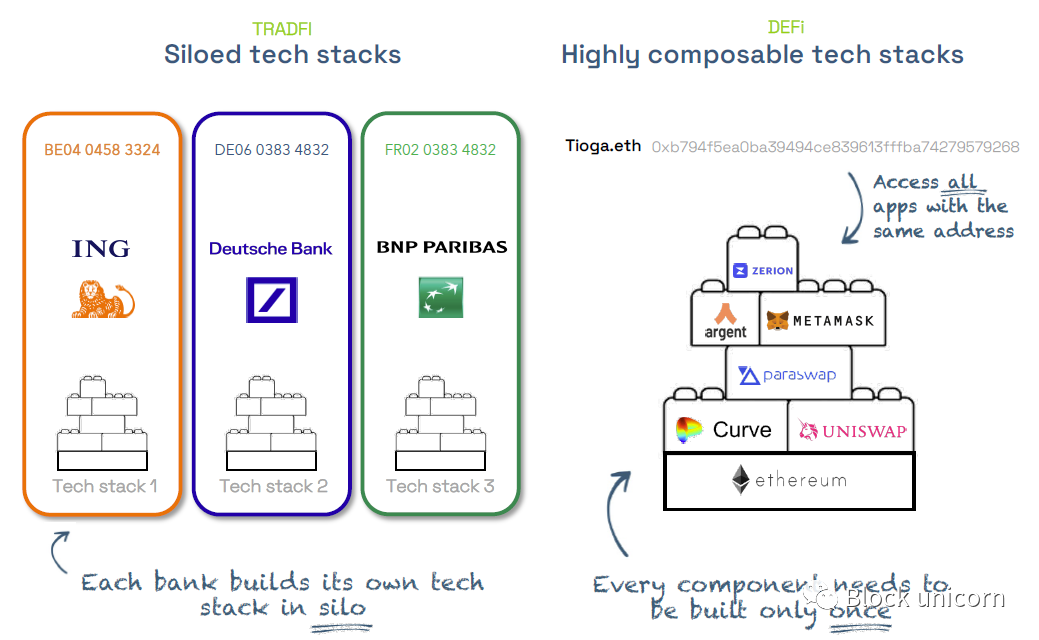

伝統的金融(TradFi)が孤立した技術スタックに閉じ込められている中、起業家はネイティブに相互運用可能なDeFiインフラを活用できる。

第二:リアルワールドDeFiは、金融商品への民主的なアクセスを実現する

今日、誰でもMapleやAtlendis(Tiogaの投資先企業)のようなDeFiアプリケーションを通じて、ブロックチェーン上の効率性向上を利用し、独自のプライベートクレジットファンドを立ち上げることが可能になった。

ブラックロック(営業利益率35%)のようにすでに規模の経済を享受している大手企業にとっては、バックエンドのコスト削減は限定的かもしれないが、新興のプライベートクレジットファンドはDeFiインフラを活用して、営業利益率を約20%から35~40%まで引き上げられる。

ジェフ・ベゾス風に言えば、「伝統的金融の利益幅こそが、DeFiのチャンスなのだ」。

アルゼンチン人であれば、アルゼンチンペソの急激な下落に対し、銀行が「ドル建て」をサポートしたり、「公式為替レート」での購入を許可するのを待つ必要はない。USDCなどのトークン化通貨を直接自分のウォレットに送るだけで済む。

銀行や証券会社はもはや金融商品のゲートキーパーではなくなり、消費者はもはや彼らの体制に縛られることはない。代わりに、トークン化された金融商品群の中から自分で選択し、意思決定できる。

リアルワールドDeFiでは、ネイティブなコンポーザビリティと資産の普遍的検証性により、DeFi圏内で最良の金利を探すことができる。かつては各銀行に口座を開設し、それぞれ独立したシステムを使ってローン申請や金融商品購入を行う必要があったが、今やインターネットに接続できる人なら誰でも、どの金融商品にもアクセスできる。

第三:セルフホスティングによるカウンターパーティリスクの低減と、透明性によるリスク管理の強化

セルフホスティングはカウンターパーティリスクに対する保険となる。現時点ではまだ難しく感じるかもしれないが、アカウント抽象化、ソーシャルリカバリー、ハイブリッドリカバリーなどの手法により、体験は現在の銀行ログインとほとんど変わらなくなるだろう。

シリコンバレー銀行(SVB)の危機(2008年のリーマン・ショックに類似)時には、ほとんど透明性がなかった。誰も彼の健全性を知ることはできず、リスク監視も外部検証も不可能だった。

もし今日、SVBがブロックチェーン上で運営されていれば、資産・負債の状況が完全に透明になる。Duneダッシュボードを作成して「チェーンを監視」することもできる。また、Chaos Labs(Tiogaの投資先企業)のようなリスク管理ツールを使い、流動性をモニタリングすることも可能だ。

テラ(Terra)の崩壊は良い例だ。Luna価格の下落によりAnchor Protocolはバンクラント(銀行取り付け)に見舞われた。2008年のリーマン・ショック時のように闇の中に置かれたのではなく、今はチェーン上で毎分の透明性がある。小口投資家も機関投資家も同じ情報を得られ、最適な意思決定ができる。だが、私たちは今、採用曲線のどこにいるのだろうか?

RWA DeFiのトロイの木馬――プライベートクレジットと国債

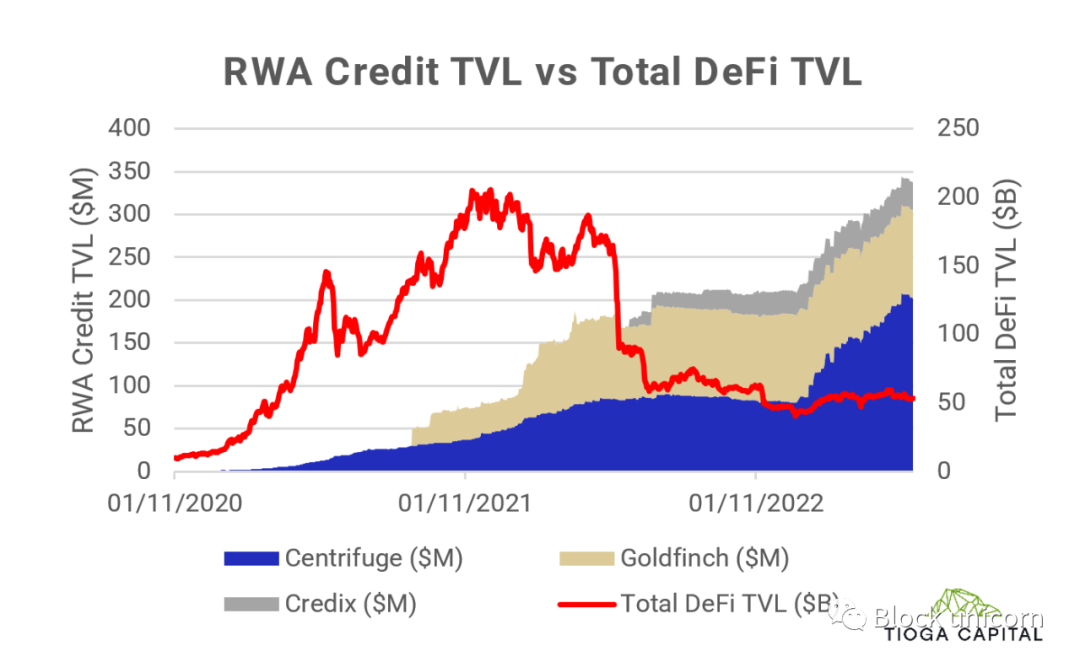

2020年初頭、DeFiのTVLは約6億ドルだったが、その後1500億ドル以上に急騰した。現在は約500億ドルで横ばいとなっている。

2020年のDeFiは、今のオンチェーンリアルワールドアセット(RWA DeFi)と対応する。現在、RWA DeFiのTVLは6億ドルの過去最高を記録しており、うち3.4億ドルがプライベートクレジット、2.6億ドルがオンチェーン国債から構成されている。

DeFiの飛躍的成長は、COVID支援給付による流動性の波、人々が実験に時間を割けるようになったこと、そしてAMMや流動性マイニングといった新たな暗号プリミティブがアルファテストに適していたという、独特な要素の組み合わせによって支えられた。

我々は、現在の500億ドルというTVLが、DeFiが金融業界の次のパラダイムシフトの青写真となりうるという強力な証拠だと信じている。

RWAクレジットの安定した成長は暗号資産価格の変動とは無関係であり、ブロックチェーン技術が投機のためだけではなく、価値移転の技術としても使えることを示している。「インターネットマネー」という言葉が生まれたのもそのためだ。我々は初めて、インターネットを通じて自己主権的な価値を送ることができるようになった。

CentrifugeはRWAのパイオニアであり、2020年からMakerDAOと密接に連携し、金融取引、構造化クレジット商品、収益連動型ファイナンス、新興市場クレジットなど、RWAクレジットの資金調達を進めてきた。GoldfinchとCredixは主にラテンアメリカ、アフリカ、東南アジアの新興市場クレジットに焦点を当てている。

同時に、Atlendis(Tiogaの投資先企業)、Bluejay Finance、Jiaなど、アフリカや東南アジアのクレジットに特化した多くの他のクレジットプロトコルも登場している。

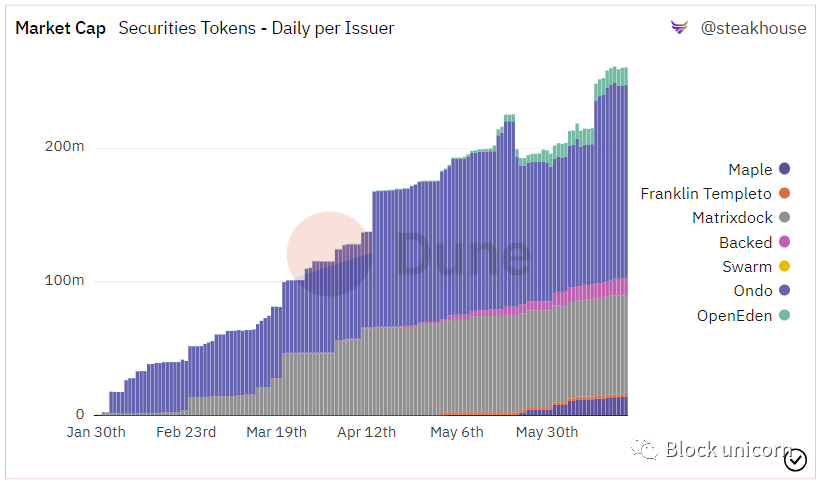

最近では、トークン化された国債が新たな注目資産クラスとして浮上してきた。2023年前半にはOndo Finance、Matrixdock、Backed Finance、Swarm Markets、フランクリン・テンプルトンのBenjiアプリ、OpenEden、Mapleのキャッシュマネジメントプールなど、複数の国債トークン化プロトコルが登場した。

この勢いの背景には強い原動力がある。およそ1350億ドルのオンチェーンステーブルコインが、従来の金融圏で無リスク金利を得るためのより簡単な方法を求めているのだ。複雑なオンラミング(出金)プロセスを避けたいというニーズが、国債分野の爆発的成長を後押ししている。

トークン化国債はわずか5ヶ月でゼロから2.6億ドルの資産クラスへと成長(出典:DuneのSteakhouse Finance)

トークン化国債の意義について疑問を持つ人もいるだろう。「裕福な個人なら、従来の証券会社で国債を買えるじゃないか?」という問いに対しては、二つの微妙な違いがある。

第一に、トークン化国債は一般ユーザー向けというより、高純資産者(HNWI)、トレーダー、ヘッジファンド向けに設計されている。彼らはオンチェーン世界からオフチェーン世界への移行に伴う摩擦コストを避けたいと考えている。

また、DAOやスタートアップの資金準備にとっても有益であり、特に米国外に所在する団体や、RWAのパーミッションレスなコンポーザビリティを必要とするDeFiプロトコルにとって重要だ。

例えば、Ribbon Financeは最近、Backedのトークン化国債に200万ドルを投資し、その収益でETHオプションを購入する計画を立てた。一方、Angle ProtocolはBackedトークンをユーロステーブルコインの担保として採用する提案を進めている。

第二に、多くの大手機関にとって、国債はマーケティング戦略として魅力的である。DeFiとCeFiの間で現在生じている金利裁定(アービトラージ)により、トークン化資産が技術的・法的に実現可能であることが示される。

実質的に、トークン化国債は伝統的債券や他の金融資産をブロックチェーンに導入するための「トロイの木馬」になりうる。

まとめ

リアルワールドDeFiは成熟期を迎え、破壊的変革のタイミングが到来している。

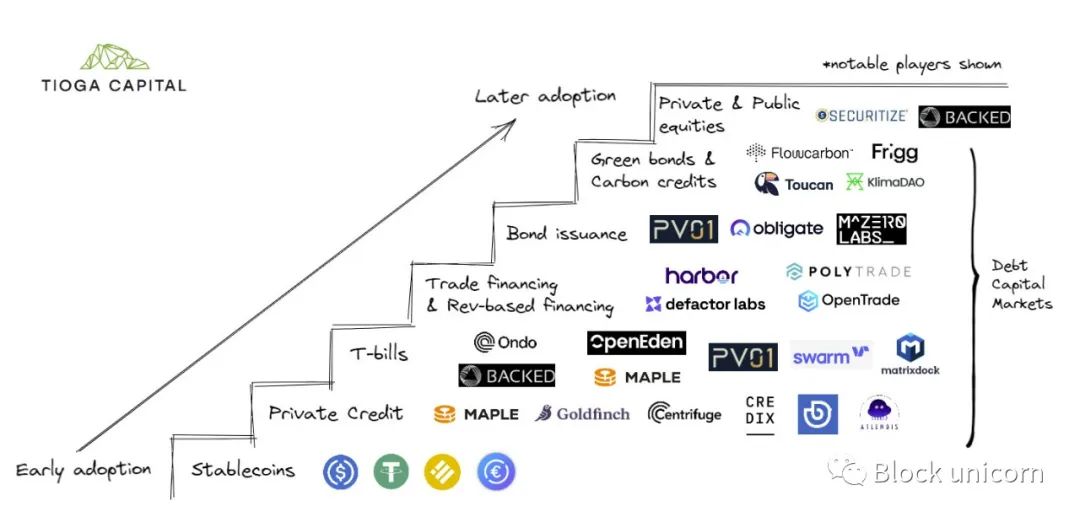

リアルワールドDeFi分野はまだ初期段階にあるが、製品と市場の適合(PMF)の兆候がすでに見え始めている。利用者はまずオンチェーン資本(暗号ネイティブユーザー、非米国の暗号企業、無銀行口座層)から低リスクのリターン(国債)を求め、徐々にリスクを高めていく(貿易ファイナンス、債券、プライベートクレジット)。

次に、伝統的金融からの資本が、完全にトークン化された資産の担保貸付、優れた流動性と資本管理、新しい投資商品(債券発行)など、ブロックチェーン技術の独自機能に惹かれて参入すると予想される。最終的には、効率性の向上とブロックチェーンベースのサービス提供により、機関も参入するだろう。

リアルワールドDeFiの採用トレンドの段階的概要

リアルワールドDeFiはまだ初期段階にある。現実世界の資産をトークン化するだけでなく、DeFiの普及の臨界点に達するには、ブロックチェーンのスケーラビリティ、プライバシー、セキュリティの面で改善すべき点がまだ多く残っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News