RWAの実現経路を深層的に解体し、将来のRWA-Fiの発展ロジックを探る

TechFlow厳選深潮セレクト

RWAの実現経路を深層的に解体し、将来のRWA-Fiの発展ロジックを探る

RWAは生息資産をブロックチェーン上にマッピングするだけが第一歩であり、その後にDeFiの組み合わせ可能なレゴのように接続していく方法は非常に注目に値する探求対象であり、RWA+DeFiの可能性の上限をさらに広げる有望な道となる。

執筆:Will 阿望、Web3弁護士;Diane Cheung、Web3実践者

2022年の暗号資産の冬の到来に加え、規制当局やCEXの破綻が相次いだことで、当時高かった暗号市場のAPRはもはや存在せず、市場に生き残った投資家たちはリスクフリーなリターンの探索へと舵を切っている。ちょうどマクロ経済環境の変化や米国債利回りの上昇というタイミングもあり、リアルワールドアセット(Real World Asset、RWA)のトークン化が現在の暗号市場における重要なバリュー・キャプチャ手段となっている。

本稿では、現在の主要なRWAプロジェクト(Compound & Superstate、Franklin Templeton、MakerDAO、Ondo Finance、Matrixdock、Centrifuge)が基礎資産をどのように保有・実現しているかを整理し、RWAストーリーの論理構造を明らかにする。

TL;DR

-

RWAの定義にこだわるのはあまり意味がない。Tokenは価値の媒体であり、RWAの価値は「どの権益/価値がオンチェーンに移されたか」「どのような用途があるか」で決まる;

-

短期的には、RWAの原動力は主にDeFiプロトコル側からの需要(資産運用、投資の多様化、新たな資産クラスなど)によるもの;

-

DeFiプロトコルはRWAを通じて基礎資産の利殖価値を獲得しており、これはU本位で「真のリターン(Real Yield)」を持つ資産クラスを構築するものであり、ETH本位のLSDが生息資産を構築するロジックと基本的に一致;

-

そのため、米国債RWAが注目されており、利回り実現の方法によって(1)伝統的合规ファンドが中心となるOff-Chain to On-Chain型、および(2)DeFiプロトコル主導のOn-Chain to Off-Chain型に分けられるが、いずれも規制上の課題が残る;

-

RWAが生息資産をオンチェーンにマッピングするのは第一歩にすぎず、今後DeFiのコンポーザビリティ(組み合わせ可能性)との融合が鍵となり、RWA+DeFiの可能性をさらに広げていく;

-

長期的にはRWAは単方向ではなく双方向の発展を目指すべき。つまり、現実世界の資産をブロックチェーンに持ち込むだけでなく、TradFiがDeFiの利点を活用してさらなる価値創出を行うべき;

-

今後の焦点:投資家がRWAから得られるベータ収益と、暗号市場のアルファ収益の両方を享受できる仕組みをどう実現するか。

一、今回のRWAストーリーの概要

現在約1兆ドル規模の暗号市場において、投資家のリターンは主にオンチェーン活動(取引、貸し出し、ステーキング、デリバティブなど)に依存しており、安定した「真のリターン(Real Yield)」の源が不足している。

イーサリアムがPoSに移行して以降、ETH本位の流動性ステーキング(LSD)は暗号市場内での「真のリターン」の一形態と言えるが、その市場シェアは依然として小さい。既存の市場の限界を打ち破るには、強力な外部の支援が必要である。

そこで登場するのが新たな「真のリターン」の源である:オフチェーンにあるリアルワールドアセット(RWA)をトークン化することで、暗号市場におけるU本位資産の重要な真のリターン源となる。

RWAのオンチェーン化は、暗号市場に革命的な影響を与える可能性を秘めている。RWAは持続可能で多様なタイプの、伝統的資産が裏付けた真の利回りを提供できる。また、DeFiと従来の金融システム(TradFi)をつなぐ架け橋ともなり、暗号市場への新規資金流入だけでなく、伝統的金融市場の豊かな流動性、広大な市場機会、巨大な価値捕獲のチャンスをもたらす。

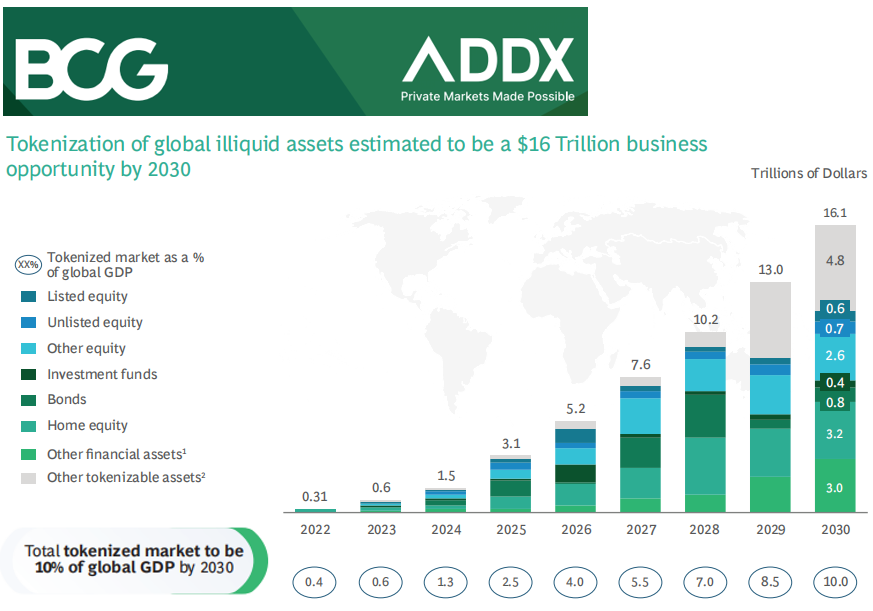

BCGとADDXの調査によると、世界の非流動資産のトークン化市場は2030年までに16兆ドル規模に達すると予測され、これは世界GDPの約10%に相当する。また、シティバンクのRWAレポート『Money, Tokens and Games』では、2023年に10兆ドル規模の市場がトークン化されると見込まれている。

1.1 RWAとは何か

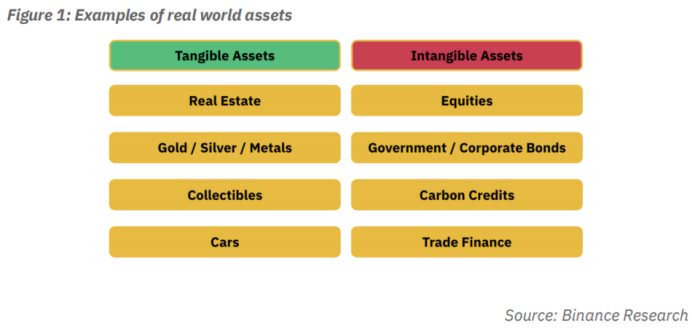

RWAとは「リアルワールドアセット・トーカナイゼーション(Real World Assets Tokenization)」の略で、有形または無形の資産の権益(所有権、収益権、利用権など)をデジタルトークンに変換するプロセスを指す。これにより、中央集権的な仲介機関を介さずに資産の保管・移転が可能になり、価値がブロックチェーン上で取引流通される。

RWAは不動産、債券、自動車などの有形資産だけでなく、ほぼすべての価値を持つ資産を代表できる。ブロックチェーン技術の黎明期から、市場参加者はRWAのオンチェーン化を模索してきた。ゴールドマン・サックス、ハミルトン・レーン、シーメンス、KKRといった伝統的金融機関も自らのRWAをオンチェーン化しようとしている。また、MakerDAOやAaveといったネイティブなDeFiプロトコルもRWAの取り込みに向けて積極的に調整を進めている。

2018年のICO/STO(Security Token Offering)時代の単調なトークン調達ストーリーと比べ、今日のRWAストーリーははるかに広範囲に及ぶ。伝統金融のプライベートマーケットに限定されず、価値を示せるあらゆる資産が対象となる。さらに、当時は存在しなかったDeFiプロトコルや多数のインフラが、今日のRWAに無限の可能性を提供している。

1.2 RWAの背後にある駆動力

現在、RWAの背後にある主な原動力は、マクロ環境下でRWA(特に米国債)が暗号市場に安定したリスクフリー収益を提供できる点にある。

そのため、多くの成熟したRWAプロジェクトは、DeFiプロトコル側のニーズに基づいて設計されている。具体的には以下の通り:

-

資産管理のニーズ:オンチェーンでのリターンは主にステーキング、取引、貸し出し活動に由来する。しかし暗号の冬の状況下では、オンチェーン活動が低迷し、リターン率も低下している。一方、米国債の利回りが比較的高いことから、老舗DeFiプロトコルは徐々に米国債RWAを取り入れ始めている。例えば、MakerDAOは最近の提案により、金庫内の低利回り(あるいは無利回り)のステーブルコイン資産を、4〜5%のリスクフリー収益を得られる米国債RWAに転換している。これにより、資産の安全性を確保しつつ安定収益を得ることができる;

-

投資ポートフォリオの多様化:極端な市場環境では、暗号ネイティブ資産の高ボラティリティと高相関性により、資産のミスマッチや強制清算が起きやすい。RWAはオンチェーン資産と相関性が低く安定しているため、こうした問題を緩和できる。投資家はより堅牢で効率的なポートフォリオを構築できる;

-

新たな資産クラスの導入:RWAにDeFiの「レゴ」を接続することで、その潜在力をさらに引き出せる。例えばFlux FinanceはOndo FinanceのOUSGに対して貸し出しを行い、CurveはMatrixDockのSTBTの取引を許可し、Pendleは生息資産向けにAMMプールを提供している。

短期的には、このニーズの実現は暗号市場からの片思いに過ぎない。伝統的金融はほとんどが試験的参入に留まり、本格的な意欲はまだ薄い。しかし長期的には、RWAは単方向ではなく双方向の発展が求められる。つまり、現実世界の資産をオンチェーンに持ち込むだけでなく、TradFiがDeFiの技術と利点を活用してさらなる価値を解放することを目指すべきである。

1.3 RWAの基礎資産価値の獲得方法

RWAの基礎資産は多岐にわたるため、分類もさまざまである。

短期的には、「利殖系RWA」と「非利殖系RWA」に狭義に分けることができる。なぜなら、現時点の大多数のRWAプロジェクトは、米国債、政府証券、社債、REITsといった利殖資産の利回りを獲得することに焦点を当てているからである。

利殖系RWAの本質は、U本位で基礎資産の真のリターン(Real Yield)を持つ資産クラスを構築することであり、これはETH本位のLSDが生息資産を構築するロジックと一致している。RWAの利回りは大きくないが、DeFiのレゴと組み合わせることで拡張性が生まれる。

一方、非利殖系RWAは、金、原油、コレクション、芸術品などの商品価値、あるいは南米の選手の市場価値などをオンチェーンに反映させるのに適している。

二、RWA資産のオンチェーン化パス

Binance Researchのレポートによると、RWAの実現プロセスは3段階に分けられる:(1)オフチェーンでの包装、(2)情報の橋渡し(ブリッジ)、(3)RWAプロトコルの需要と供給。

2.1 オフチェーンでの包装(Off-Chain Formalization)

現実世界の資産をDeFiに導入するには、まずオフチェーンで資産をデジタル化・金融化・合规化し、価値、所有権、権益の法的保護を明確にする必要がある。

この段階で明確にすべきことは以下の通り:

(1)経済価値の表現(Representation of Economic Value):資産の経済価値は、伝統的金融市場での公正市場価値、最新の業績データ、物理的状態、その他の経済指標で表される。

(2)所有権とその正当性(Ownership & Legitimacy of Title):所有権は権利書、抵当、手形、その他の形式で確定される。

(3)法的裏付け(Legal Backing):所有権や権益の変更が発生した場合の解決プロセスが明確である必要があり、通常は資産の清算、紛争解決、執行手続きなどが含まれる。

2.2 データのオンチェーン化(Information Bridging)

次に、資産の経済価値、所有権、権益に関する情報がデータ化され、ブロックチェーンの分散台帳に記録される。

この段階では以下が関与する:

(1)トークン化(Tokenization):オフチェーンで包装された情報をデータ化し、オンチェーンに持ち込み、デジタルトークンのメタデータとして表現する。これらのメタデータはブロックチェーン上でアクセス可能となり、資産の価値と権益が完全に透明になる。資産の種類に応じて異なるDeFiプロトコル標準が適用される。

(2)規制テクノロジー/証券化(Regulatory Technology/Securitization):規制対象または証券と見なされる資産については、合法合规な方法でDeFiに導入できる。これには証券型トークン発行の許可、KYC/AML/CTF、取引所上場の合规要件などが含まれる。

(3)オラクル(Oracle):RWAは現実世界の外部データ(例:株式の業績データ)を参照して価値を正確に反映する必要がある。しかしブロックチェーンは外部データを直接取得できないため、Chainlinkのようなオラクルが、オンチェーンのDeFiプロトコルにオフチェーンの資産価値データを提供する役割を果たす。

2.3 RWAプロトコルの需要と供給(RWA Protocol Demand and Supply)

RWA専門のDeFiプロトコルは、RWAのトークン化プロセス全体を推進する。供給面では、プロトコルがRWAの形成を監督する。需要面では、投資家に対するRWAの需要を促進する。このように、多くのRWA特化型DeFiプロトコルは、RWA形成の起点でもあり、完成品のマーケットプレイスでもある。

2.4 RWAの具体的な実現パス

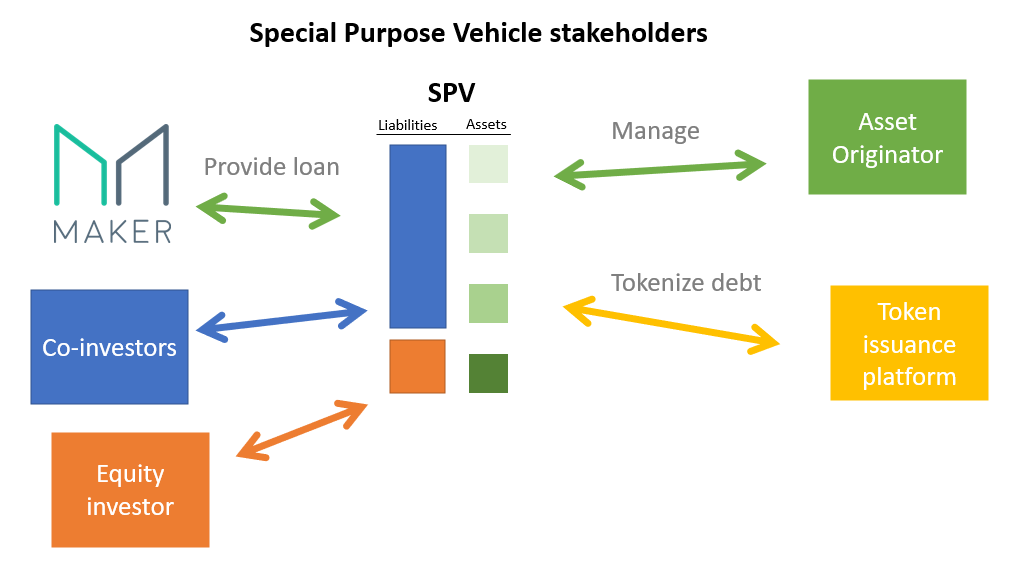

RWA資産のオンチェーン化では、資産証券化の考え方に似たアプローチが取られ、特殊目的会社(SPV)を設立して基礎資産を支えることが一般的である。SPVは管理、リスク隔離などの機能を果たす。また、BCGとADDXのレポートは、RWA資産発行者の視点から、関係者(発行者、プラットフォーム、資産保管、決済など)向けのロードマップを提示している:

三、現在の米国債RWAの実現パス

RWAはオフチェーンの現実資産をトークン化したものであるが、現実世界と暗号世界の間で資産の権益と価値がどのように変換されるかを理解することが重要である。つまり、RWAが現実資産の合法的な表現として機能する仕組み、あるいは現実資産がどのようにオンチェーンにマッピングされるかを明らかにする必要がある。

現在最も成熟している米国債RWAプロジェクトを分析すると、2つのパスが見えてくる:(1)伝統的合规ファンド主導の「Off-Chain to On-Chain」、および(2)DeFiプロトコル主導の「On-Chain to Off-Chain」。現在のRWAの主な原動力は暗号世界にあるため、DeFiプロトコルによる探索がより進んでいる。

T protocol以外のプロジェクトは全て合规を重視しており、厳格なKYC/AML検証を実施している。また、ほとんどの米国債RWAプロジェクトは送金機能を持たず、利用シーンが非常に限られているため、さらなる探求が必要である。

3.1 伝統金融のOff-Chain to On-Chain

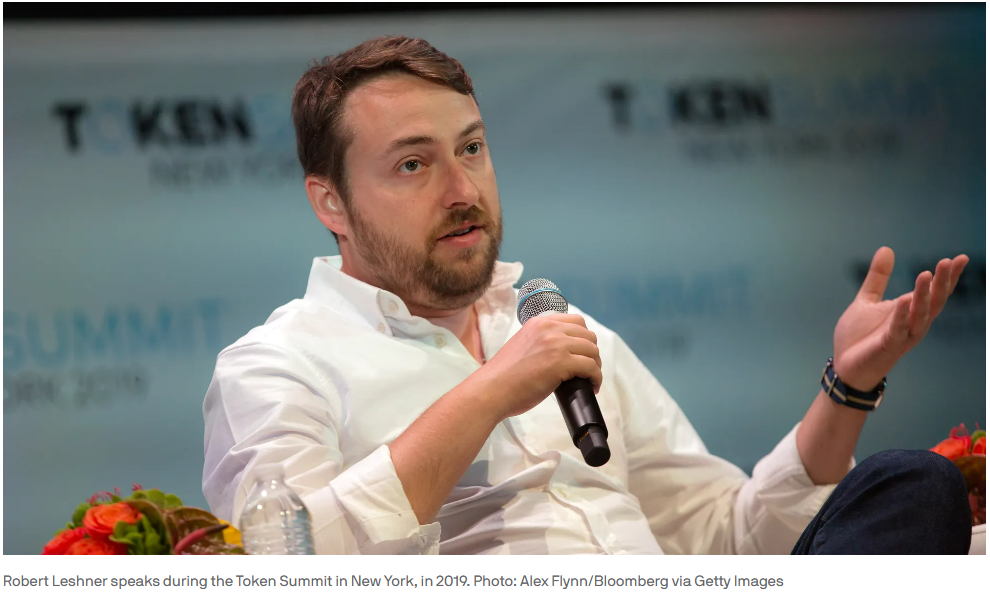

3.1.1 Compound創業者の新会社Superstate

Compoundの創業者Robert Leshnerは、2023年6月28日、新しい会社Superstateを設立すると発表した。彼は現在のホットなRWAストーリーに注目し、伝統的金融市場の监管対象商品をオンチェーンにもたらすことを目指している。

Superstateが米証券取引委員会(SEC)に提出した文書によると、同社はイーサリアムを補助的な帳簿として使用し、米国債や政府機関証券など短期政府債に投資するファンドを設立する。ただし、ファンドは「ブロックチェーン技術に依存する資産(暗号資産など)に直接または間接的に投資しない」と明言している。

要するに、SuperstateはオフチェーンでSEC合规のファンドを設立し、短期米国債に投資。オンチェーン(イーサリアム)で取引処理や所有権記録を行う。投資者はホワイトリストに登録する必要があり、UniswapやCompoundなどのスマートコントラクトはホワイトリストに含まないと明言している。

Blockworksへの声明でSuperstateは、「我々はSECに登録された投資商品を作成しており、投資家は従来の金融商品(共同基金)の所有証明(a record of your ownership)を、ステーブルコインや他の暗号資産のように保持できるようになる」と述べている。

3.1.2 Franklin OnChain U.S. Government Money Fund

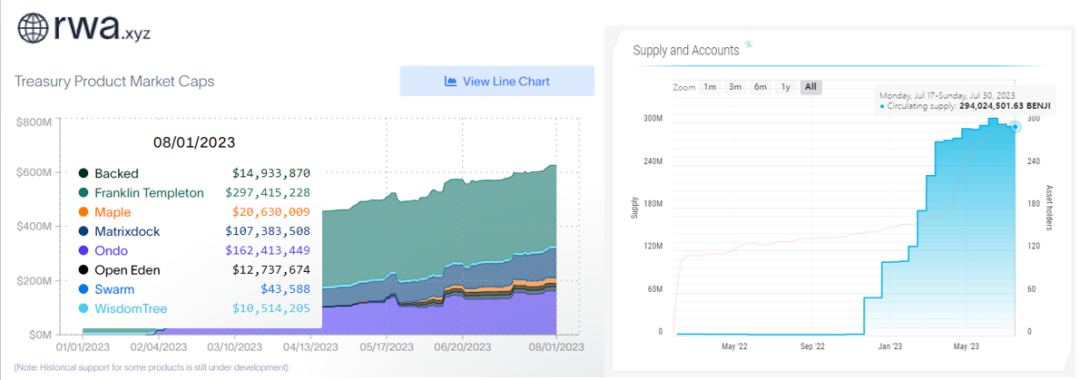

Superstateより前、Franklin Templetonは2021年にFranklin OnChain U.S. Government Money Fund (FOBXX)を立ち上げており、これは米国初のSEC承認を受け、ブロックチェーン(Stellar)で取引と所有権記録を行うファンドである。現在、運用資産(AUM)は290億ドルを超え、年利4.88%のリターンを提供している。

ファンドの1単位は1つのBENJIトークンで表されるが、現時点ではBENJIトークンがDeFiプロトコルとオンチェーンで連携している様子はない。投資者はFranklin Templetonのアプリまたはウェブサイトで合规検証を受け、ホワイトリストに登録する必要がある。

3.1.3 Hamilton Laneの私募ファンドのトークン化

Hamilton Laneは世界をリードする投資会社で、管理資産総額は8,239億ドルに達する。同社は3つのファンドの一部をPolygonネットワーク上でトークン化し、Securitizeの取引プラットフォームで投資家に開放した。Securitizeとの協力により、ファンドの一部はfeeder fundとして形成され、Securitize Capitalがこれを管理する。

SecuritizeのCEOは、「Hamilton Laneは最高のプライベートマーケット商品を提供しているが、これまで機関投資家に限定されていた。トークン化により個人投資家が初めてデジタルに参加し、価値を共創できる」と述べている。

個人投資家にとっては、最低投資額が平均500万ドルから2万ドルまで大幅に下がったことで「平等な」参加が可能になったが、依然としてSecuritizeプラットフォームでの適格投資家検証が必要であり、一定のハードルは残っている。

私募ファンド側から見れば、トークン化により従来の7〜10年間のロック期間と比べて即時流動性が得られ、LPの多様化や資金運用の柔軟性が向上する。

3.1.4 まとめ

Off-Chain to On-Chainのパスは、伝統的金融が合规の枠内で行う革新の試みである。伝統金融の厳しい規制を考慮すると、現時点ではブロックチェーン技術を伝統的金融商品に適用するにとどまり、帳簿記録の手段として使っているだけであり、DeFiとの直接連携や外部展開はまだ行われていない。しかし、ファンドの所有証明(a record of your ownership)は実質的にトークンと同等であり、これがステーブルコインとどこが違うのかを想像してみると興味深い。

Compoundの創業者Robert Leshnerが、よりCrypto-native/DeFi的な視点から、Off-Chain to On-Chainのパスに新たな価値をもたらすことを期待したい。

3.2 暗号金融のOn-Chain to Off-Chain

3.2.1 MakerDAOのMonetalis信託法的構造

MakerDAOは、イーサリアム上で動作するMakerプロトコルを管理する分散型自律組織(DAO)である。同プロトコルは最初の分散型基軸通貨DAI(イーサリアム上のドル)とその派生金融体系を提供している。2017年のローンチ以来、DAIは常にドルとペッグを維持している。

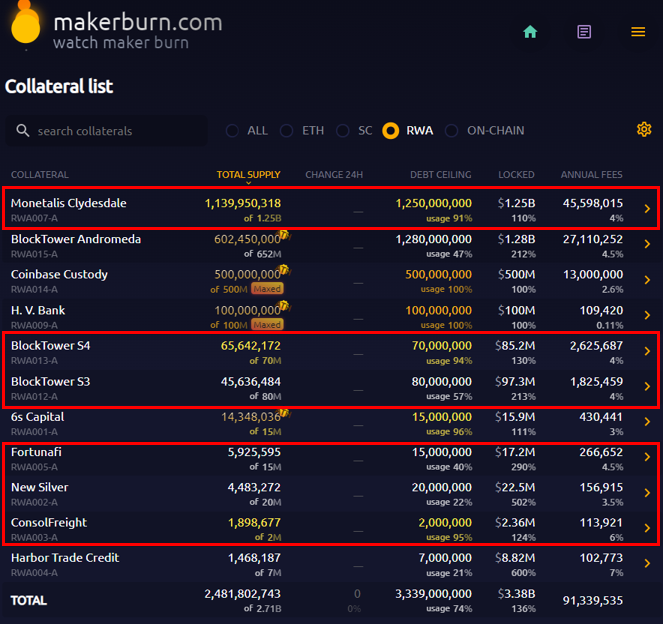

暗号資産市場の高ボラティリティのため、単一の担保資産に依存すると大量の強制清算が発生するリスクがある。そのため、MakerDAOは担保の多様化を積極的に模索しており、RWAはその重要な一環である。長年の試行錯誤を経て、MakerDAOは2つの成熟したRWAパスを実現している:(1)DAO+信託の形で直接資産を購入・保有(MIP65提案)、および(2)トークン化されたRWA資産を直接購入(Centrifuge経由)。後者にはNew Silver(不動産ローン)やBlockTower(構造化クレジット)などのValutが含まれる。

MakerBurn.comのデータによると、現在11のRWA関連プロジェクトがMakerDAOの担保として使用されており、合計TVLは27億ドルである。

MIP65: Monetalis Clydesdale: Liquid Bond Strategy & Execution 提案を見てみよう。この提案は2022年1月にMonetalis創業者のAllan Pedersen氏によって提出され、MakerDAOの金庫にある一部のステーブルコイン資産を、Monetalisが管理する信託を通じて、現実世界の高流動性・低リスクの債券資産に投入することを目指していた。この提案はMakerDAOコミュニティの投票で承認され、2022年10月から実施が始まり、当初の債務上限は5億ドルだった。2023年5月、後続の提案で上限は12.5億ドルに引き上げられた。

MIP65提案によると、MakerDAOは投票によってMonetalisを実行主体として委任し、全体の法的構造を設計させ、定期的に報告を受ける。Monetalisは英領ヴァージン諸島(BVI)の信託法的構造を設計し、オンチェーンガバナンス(MakerDAO)、オフチェーンガバナンス(信託会社の承認決議)、オフチェーン実行(取引)を統合した。

まず、MakerDAOとMonetalisはTransaction Administratorを任命し、すべての取引を審査し、MakerDAOの提案と整合していることを確認する。次に、MakerDAOのオンチェーン提案をオフチェーン実体の決議の前提条件とし、MakerDAOの決議に関係のない事項はオフチェーン実体の権限外とする。最後に、BVI法の柔軟性を利用して、オンチェーンとオフチェーンのガバナンス・実行の統一を一定程度保障する。複雑な法的構造と信託の権限設定により、MakerDAOとMonetalisの体制は以下の通りである:

MakerDAOとMonetalisのオンチェーン・オフチェーンガバナンスと実行の統一を整えた後、BVIに設立された信託会社James Assets(PTC)Limitedが米国債ETFの購入を実行する。購入対象にはBlackRockのiShares US$ Treasury Bond 0-1 yr UCITS ETFやiShares US$ Treasury Bond 1-3 yr UCITS ETFが含まれる。具体的な流れは以下の通り:

全プロセスにおいて、James Assets(PTC)LimitedはMakerDAOとMonetalisの代理人として、オンチェーンおよびオフチェーンでの承認を得た上で各取引を処理する。Coinbaseが法定通貨の出入金の交換機関を務め、Sygnum Bankが信託資産の取引・保管を行い、別口座で信託運営費用(初期費用は95万ドル)を管理する。

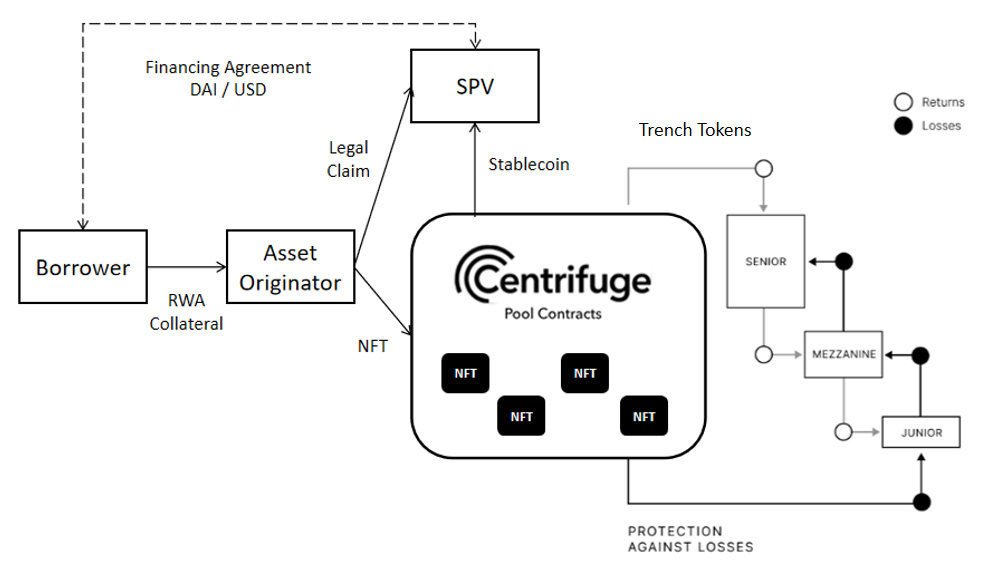

3.2.2 CentrifugeのSPVトークン化パス

Centrifugeは分散型貸付プラットフォームで、現実世界の資産を暗号世界に導入し、トークン化・分割化・構造化により新たな投資機会と流動性を提供することを目指している。CentrifugeはRWA分野に最も早くから取り組んだDeFiプロトコルの一つであり、MakerDAOやAaveといったトップDeFiプロトコルの技術提供元でもある。rwa.xyzのデータによると、CentrifugeはRWA分野で最も包括的なプロジェクトの一つであり、独自のCentrifuge Chainと主要製品Tinlakeプロトコルを持っている。

CentrifugeのRWA実現パスはおおむね以下のように概括できる:(1)借り手が資産発起人(アンダーライター)を通じてオフチェーン資産をNFT化し、Centrifugeのスマートコントラクト資産プールにロック;(2)同種の借り手の複数の資産NFTを1つのプールに集約し、流動性提供者が個々の個人ではなくプール全体に資金を提供;(3)構造化により、プールを初級(Junior)と上級(Senior)の2つのトランシェ(それぞれ異なるERC20トークンに対応)に分け、Junior Trancheの投資家はより高いリターンを得る代わりにリスクも高く、Senior Trancheの投資家は低いリターンとリスクで、異なるリスク許容度に応じたニーズに対応する。

Centrifugeは米国の資産証券化法構造(米国証券法Reg Dの506(b)(c)条項)に基づき、合规面で多くの作業を行っており、継続的に改善している。例えば、Securitizeと協力して投資家のKYC/AML検証を支援。各資産発起人はプールごとに独立した法的実体(SPV)を設立し、破産隔離の役割を果たす。法的には資産はSPVに売却されており、発起人が破産してもSPVの資産には影響せず、投資家の利益が守られる。投資家はSPVと投資契約を結び、そこに投資構造、リスク、条項が記載され、その後DAIでDROPやTINトークンを購入する。

MakerDAOは2021年2月、New SilverとCentrifugeで最初のRWA002 Vaultを発行した。その後、規模の大きいBlockTower S4(RWA013-A)とBlockTower S3(RWA012-A)も同様のRWAパスを採用しており、BlockTower S4の主要基礎資産は消費者ローンのABS商品である。

その後、MIP6提案によりCentrifugeのRWA実現パスが改良され、「受託者(Trustee)」と「保険箱(LockBox)」の概念が導入された。MakerDAOはこの取引構造により、プール取引が規範化され、投資家とDAOの利益がよりよく保護されると評価している。主な変更点

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News