Layer1からLayer2へ、「イーサリアムLayer2」のビジネスを概観する

TechFlow厳選深潮セレクト

Layer1からLayer2へ、「イーサリアムLayer2」のビジネスを概観する

L2というビジネスは、短期間で効果が出る可能性があるが、せっかくだから魚をすべて取り尽くして湖を干上がらせるようなことは避けてほしい。

出典:TechFlow Research

執筆:David

L2の構築は、ここ最近一種のブームとなっているように見える。

新興プロジェクトから老舗パブリックチェーンまで、こぞってL2ソリューションの探索と実施に取り組んでいる。

7月17日にはBitDAOが支援するOptimistic Rollupを採用したモジュール型L2ソリューション「Mantle Network」がメインネットをローンチ。

7月18日には、メタマスク(Metamask)の母体であるConsensysが開発するL2ソリューション「Linea」もメインネットのAlpha版を公開した。

さらに前には、Coinbaseも自社のL2ソリューション「BASE」のテストネットを発表している。

最近では、老舗パブリックチェーンCeloでさえ、内部フォーラムにて提案を掲載し、独自のLayer1パブリックチェーンとしての方向性を改め、イーサリアム互換のL2ソリューションへと転換すべきだと呼びかけている。

2年前の新パブリックチェーン争いを思い出す。当時、各勢力は「イーサリアムキラー」として登場し、イーサリアムを「倒す」ことを目指していた。しかし今や、こぞってL2を構築するのはまるで「イーサリアムビルダー」のようであり、技術的最適化を通じてイーサリアムのパフォーマンス問題を「分担」しようとしている。

これはまったく異なる二つのアプローチだ。前者は正面からの競争、後者はエレガントな寄生である。

ではなぜ今、皆がこぞってL2に参入するようになったのか? 新たなパブリックチェーンを次々と立ち上げる現象はなぜ見られなくなったのか? パブリックチェーンはもう魅力を失ったのか、それともL2こそが新たな物語と利益をもたらすのか?

L2とは、効果が出やすいビジネス

MantleやLineaのように初めからL2を目指すソリューションについては詳述しない。それらの主張は、ETHのスケーラビリティ向上や手数料削減、アプリおよびユーザーにとってのより良いインタラクション体験の提供といったところだろう。

一方、もともとL1として存在していたCeloのようなパブリックチェーンがL2へ移行することに対して、第一印象としては「妥協・後退」と感じるかもしれない。つまり、イーサリアムと競合するパブリックチェーンは、「破壊的革新」によってイーサリアムの欠点を解決し、「自分たちならもっと良くできる」という立場だった。それが逆にイーサリアムのL2になるというのは、ある意味「降伏・合流」の姿勢に見える。

その背景について、まずはCelo自身の説明を見てみよう:

互換性、セキュリティ、流動性による利点は否定できないが、筆者としては本質的な利益には触れられていないと考える。一体何が、あるプロジェクトに「独立したL1として正面から戦う」道を選ばせるのか、あるいは「イーサリアムに寄生し、L2として地盤を築く」道を選ばせるのか?

答えはコストとリターンにある。

ライトニングHSL氏の記事『Rollupを運営することは良いビジネスである』は、非常に優れたビジネス視点を提示している。L1であろうとL2であろうと、どちらも既存の問題を解決し価値を創出することが目的だが、ビジネス視点ではL2の方が儲かりやすい。

ビジネスモデル:L2 → イーサリアムメインチェーンと同等の機能 → より低いガス代、より高速 → dAppとユーザーを惹きつけ → チェーン上の取引量を増加させる

L2の収益:ユーザーがL2上で支払うガス代

L2の支出:L2運営者が定期的にRollupのトランザクションをまとめてイーサリアムL1にアップロードする際のガス代

収入から支出を差し引いた額が、L2 Rollup運用の粗利となる。つまり、L2上に多くのアプリやTVLがあればあるほど、ユーザー取引が増え、相対的に固定された支出の中で収益を拡大でき、利益率が高まる。

一方、コスト面では、Rollupは複雑なコンセンサスメカニズムを開発する必要がなく、理論的にはトークンさえ不要(現状のプロジェクトが持っているとしても)であり、最低限一台のサーバーがあれば稼働可能。最も重要な技術コンポーネントはOptimisticやArbitrumを使って構築でき、オープンソースのソリューションが整っているため、L1単独で構築するよりも難易度は明らかに低い。

対照的に、新しいパブリックチェーン(L1)を開発するコストと難易度ははるかに高い:

-

まず、市場が納得するコンセンサスメカニズムを開発する必要があり、多大な研究開発リソース、時間、経験が求められる;

-

次に、ネットワークの安全性と非中央集権性を保つために、十分な数のノード参加者を惹きつける必要がある;

-

最後に、プライバシーやセキュリティなど、差別化された物語を構築しなければならない…。

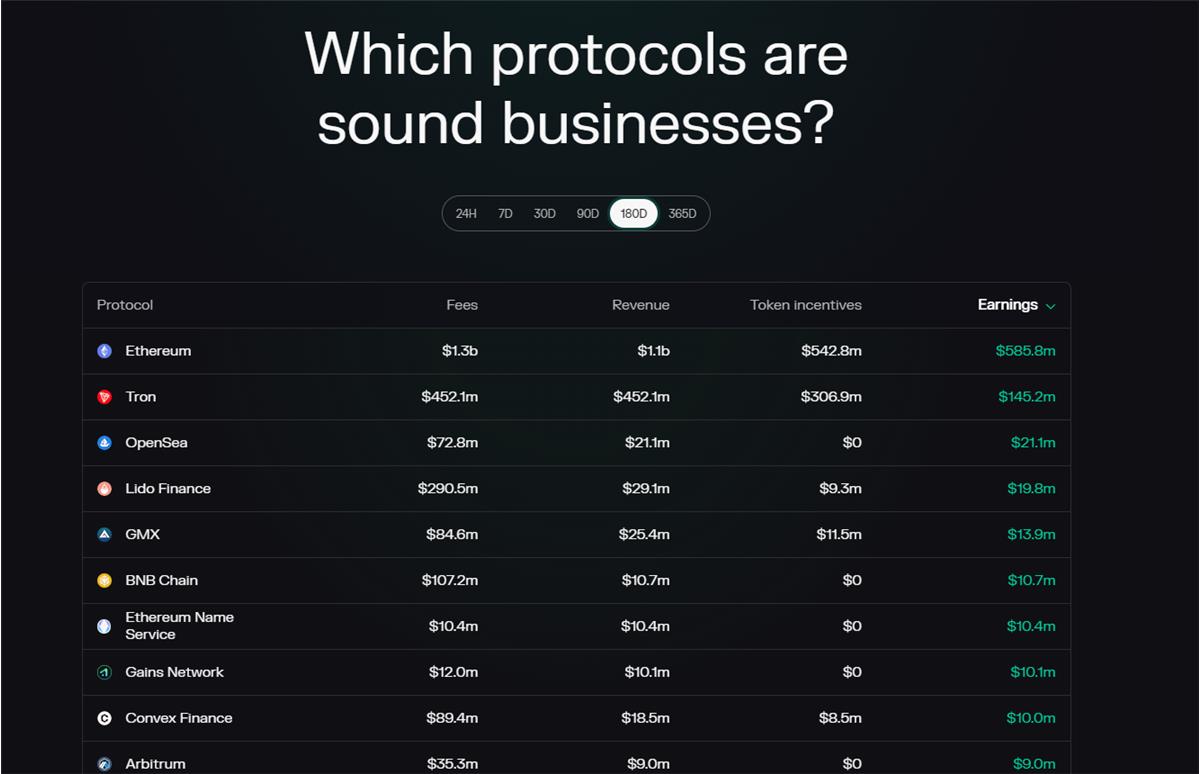

また、データもこのコスト・リターン分析を裏付けている。

Token Terminalのデータによると、過去半年間の収益トップ10に入るプロジェクトのうち、パブリックチェーン層に限定すれば、イーサリアム、トロン、BNB Chainのみが該当するが、L2のArbitrumもこのリストに含まれている。これらのL1とArbitrumの開発期間の違いを考慮すれば、純粋な収益性という観点では、明らかにArbitrumの方がコストパフォーマンスに優れている。

さらに、熊相場においては、VC向けのストーリーテリングによる資金調達も難しくなり、一般投資家の支持も得にくくなる。そのため、新規L1を一から立ち上げ、プライマリーからセカンダリー市場まで進むのは困難になり、プロジェクト側が資本市場を通じてトークンを現金化するルートはますます険しくなる。このため、L2を構築する方が現実的かつ合理的なのである。

ゼロからユニークなパブリックチェーンを構築する――投資が大きく、効果が出るまで時間がかかる――よりも、イーサリアムのL2に寄生することで、投資は小さく、効果も比較的早く現れる。

さらに重要なのはトラフィックビジネス、つまりユーザーの獲得元である。

前述の通り、TVLや取引量はL2が収益を得られるかどうかの鍵であり、その背後には多くのユーザーの流入が必要となる。

Coinbase、Metamask、またはバイナンスがL2を展開する場合、CEXやウォレットサービスにすでに抱える既存ユーザーを製品連携によってL2に導入できるため、ユーザーアクイジションコストにおいて、スタートアップチームには到底かなわないアドバンテージを持つ。

また、CeloのようなL1がL2に移行する場合も、既存のL1ユーザーを移行させることができる。ただし、そのためにはより多くのインセンティブと誘導が必要となるだろう。

いずれにせよ、プロジェクトや資本がL2を選ぶ理由は、自社の製品エコシステムやイーサリアムエコシステム内の既存ユーザーを起点とし、その後さらに他の協業シーンへと広げていくことにある(例えばPolygonがWeb2領域で進めている活動など)。

L1は死海、L2はすでに赤海?

上記はL1とL2それぞれの内部的特徴に基づく分析だが、外部の競争環境から見れば、L2を選択する理由はさらに明確になる。

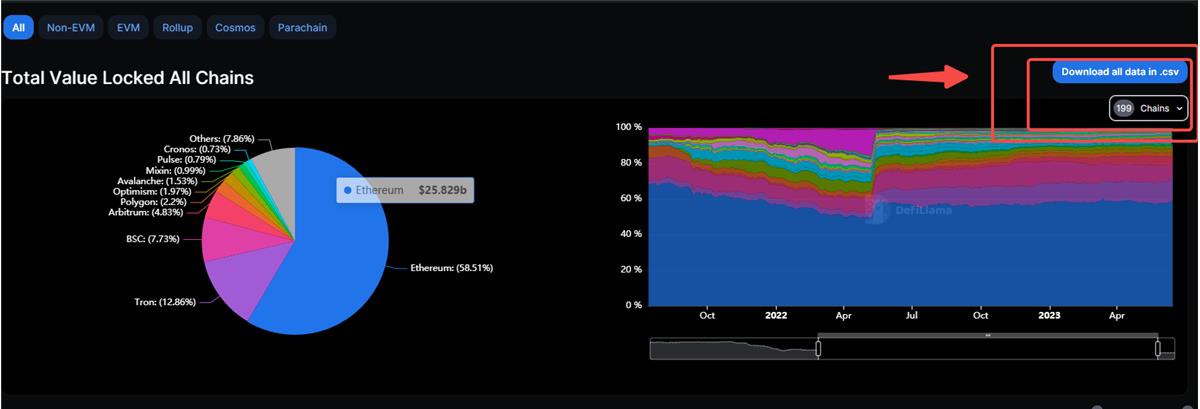

DeFiLlamaのデータによると、現在市場に出回っているパブリックチェーンは約200ある。そのうち数十のL2を除いても、およそ190のL1パブリックチェーンが存在する計算になる。

つまり、現在のL1市場はまさに「死海」であり、塩分(密度)過剰、競争激化している。

ユーザーの認知に残るパブリックチェーンはごく一部に過ぎず、近年のブラックスワン的出来事や資本撤退により、かつて人気だった多くのパブリックチェーンが、ユーザー活性、収益構成、取引量などの指標からすでに姿を消している。

大多数のL1は概念だけが残り、実態はもはや生き生きとしていない。このような死海に飛び込むことは、ビジネス観点からは賢明ではない。

一方、L2の市場はもう少しマシな状況にある。

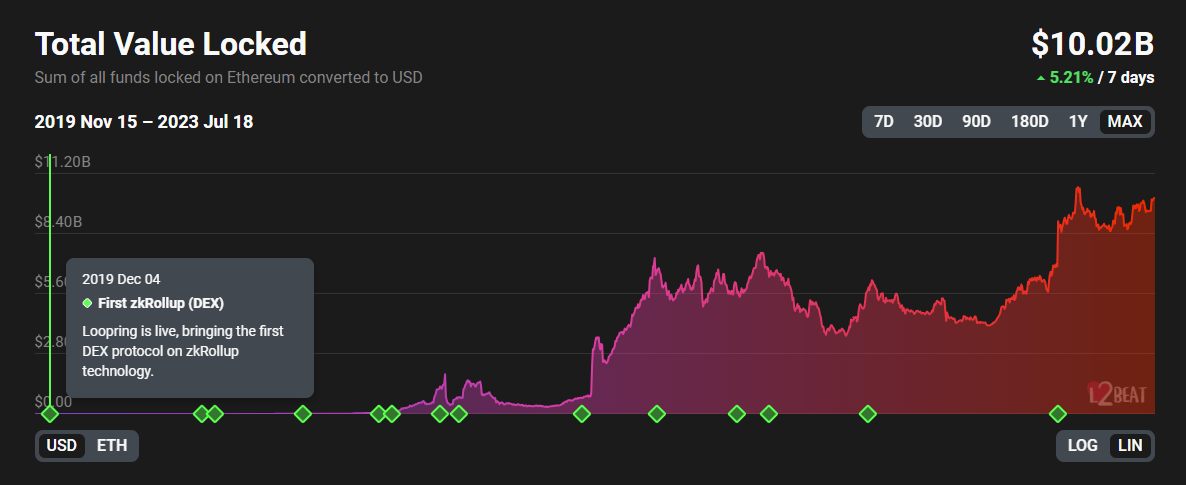

L2の総TVLは、長期的に見ればなお上昇トレンドを維持している。

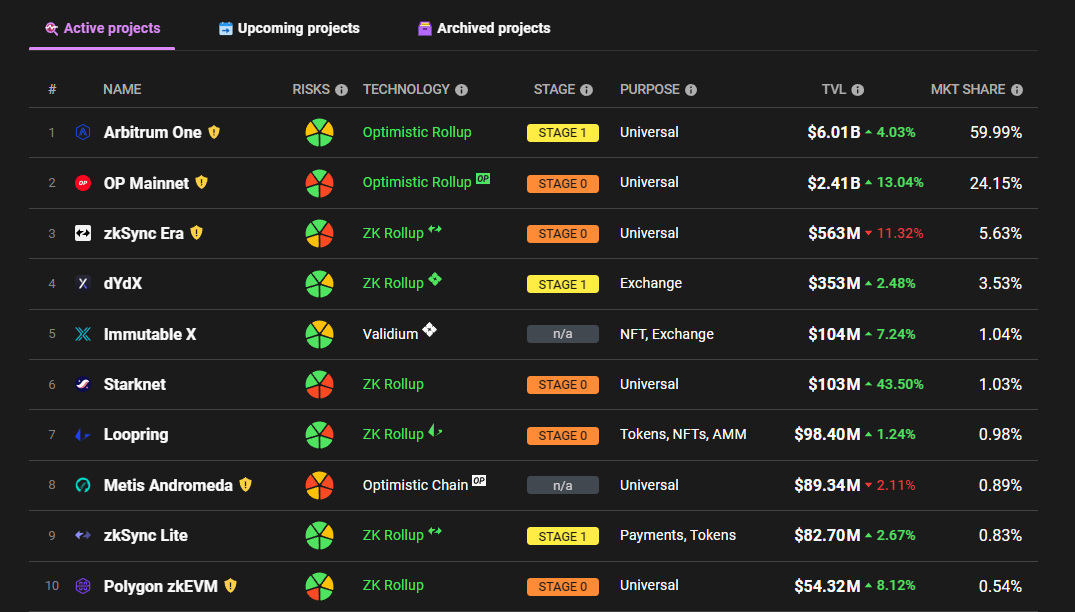

競争状況を見ると、L2Beatが把握しているL2は26本。L1に比べて競争圧力は約7分の1程度だ。また、市場シェアではArbとOPが頭一つ抜けているものの、その他は比較的分散しており、平均的シェアにとどまっている。つまり、まだ大きな成功を収めるチャンスは残されている。

ただし、技術アーキテクチャを考慮すると、既存市場では異なる技術スタックのL2がすでに代表例を持っている:

-

Optimistic Rollup方式のOptimismとArbitrum;

-

Zk-Proof方式のZksyncおよびStarknet;

-

OP StackベースのBase;

-

Consensysが提供するEVM互換チェーンLinea;

-

Polygonが提供するZk-EVMなど…。

完全な青海とは言えないが、L1に比べればまだ機会は残されている。

また、今年のイーサリアム技術アップグレードの完了、および今後のアップデートに伴い、パフォーマンス改善をテーマとしたストーリーは長期間続くことが予想され、L2には依然として十分な成長期間が与えられる。また、熊相場では注目を集め続けられる物語や分野が限られている中で、L2は注目と資金が限られる環境下でも継続的に関心を持たれやすいという利点もある。

したがって、競争構造と外部環境の観点から見ても、L2構築は現時点では有利なビジネスと言える。

L2のビジネスは、誰のために存在するのか?

ビジネスの話以外に、筆者は業界内にある「無駄」を感じている。

よくある光景だが、あるプロジェクトが一つのL1から別のL1に移行したり、あるL2のサポートからさらに多くのL2をサポートしたりする。プロジェクトはチェーン間を飛び跳ね、同時にチェーン自体も増え続ける。

エコシステムを変えれば、また新しい土地を切り拓き、新たなリソースを集め、新たなユーザーを獲得できる。L1やL2はある意味、未開拓の植民地のようなもので、技術的差異を無視すれば、同じビジネスを違う場所で繰り返すことができる。

本当にそんなに多くの「場所」が必要なのだろうか? これら多数の場所はいったい誰のためのものなのか?

資本のため、ガメルのため、詐欺のため、物語のため… 普通のユーザーの本当のニーズのためではない。

すべてのL2が「費用が安く、速度が速い」と同じような主張をするなら、その本質的な違いは何なのか?

結局のところ、最終ユーザーにとっては技術的プロセスは重要ではなく、利用結果が同じであれば、ますます激化するL2同士は互いに代替可能である。

歴史が示すように、新パブリックチェーンのブームが一巡しても、イーサリアムは依然としてイーサリアムであり、むしろ競争を通じてさらに強固になっている。

現在のL2の状況も同じにならないだろうか? 青海から赤海、そして死海へ。一巡の資金撒き散らしの後、プロジェクトの密度はますます高くなり、水面に残るのはわずか1つか2つだけ。しかし、その水槽の中のユーザーはほとんどいないかもしれない。

L2というビジネスモデルは短期間で成果が出るが、どうか湖を干上がらせるようなことは避けてほしい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News