DeFiオプションの深層探求:市場概要、プロダクトモデルおよび高ポテンシャルプロトコル分析

TechFlow厳選深潮セレクト

DeFiオプションの深層探求:市場概要、プロダクトモデルおよび高ポテンシャルプロトコル分析

より高い資本効率は、優れた先物価格設定、低いスリッページ、および高いレバレッジ機会へと繋がり、暗号通貨取引者のリスク許容度の特性に応える。

執筆:0xKeyu

編集:TechFlow

主なポイント:

暗号資産オプションの月間取引高は約400億ドル(一方、ペリpetual先物の月間取引高は約1.6兆ドル)に過ぎないことを考えると、オンチェーンオプションが本格的に成長するには、まだ1つのマーケットサイクルが必要かもしれません。

現時点で、分散型取引所(DEX)における先物取引量は中心型取引所(CEX)の約2%です。もしオンチェーンオプションの市場シェアも、オンチェーンペリペチュアルと同程度になると仮定すれば、予想される取引高は約8億ドル程度ですが、これはマーケットメーカーがオンチェーンでマーケットメイキングを行うインセンティブを生むには不十分でしょう。

集中流動性LPポジションを利用するデリバティブは、すでに集中流動性プールに大量の流動性が存在しているため、流動性問題の解決策となり得ます。これらの製品(Infinity Pool、Panoptic、Itos、Smileeなど)は、CEXにとっても長尾アセットへの投機が可能になるなど、顕著な製品差別化を提供します。彼らにとっての主な課題は、集中流動性LPに自らの流動性プールへ再預入を説得することです。

長期的には、dYdXのようなオフチェーンでの板合わせとオンチェーンでの決済を最初に採用し、基盤となるブロックチェーンインフラが進化するにつれて徐々に板をオンチェーンに移すCLOB(中央制限価格注文簿)ベースのオンチェーンオプションプロトコルに期待しています。

オプション市場の概観

伝統的金融(TradFi)では、オプションは最も一般的な金融商品です。FIAのデータによると、2022年のグローバル取引所デリバティブ(ETD)取引量(取引および/または決済された先物・オプション契約数)は前年比34%増の838億件に達しました。うち、オプション(545億件)と先物(293億件)が全体の65%と35%を占め、それぞれ前年比63.7%増、0.1%増でした。

一方、現在の暗号資産デリバティブ市場では、取引量の大半が先物に占められています。2023年6月のETHとBTCのオプション取引高(約300億ドル)は、先物取引高(約1兆ドル)のわずか2%に過ぎません。これはBitMEXが永続的先物を導入し、満期日ごとの流動性を集約することで、従来の金融先物よりも高い資本効率を実現したためと考えられます。より高い資本効率は、優れた価格設定、低いスリッページ、高いレバレッジ機会をもたらし、暗号資産トレーダーのリスク志向に合致します。暗号資産のような新興アセットクラスにおいては、伝統的な株式市場と比較して初期流動性が高くないため、資本効率が極めて重要です。暗号資産オプションの場合、満期日や行使価格ごとに流動性が分散するため、取引高は暗号資産先物に比べてはるかに低くなっています。

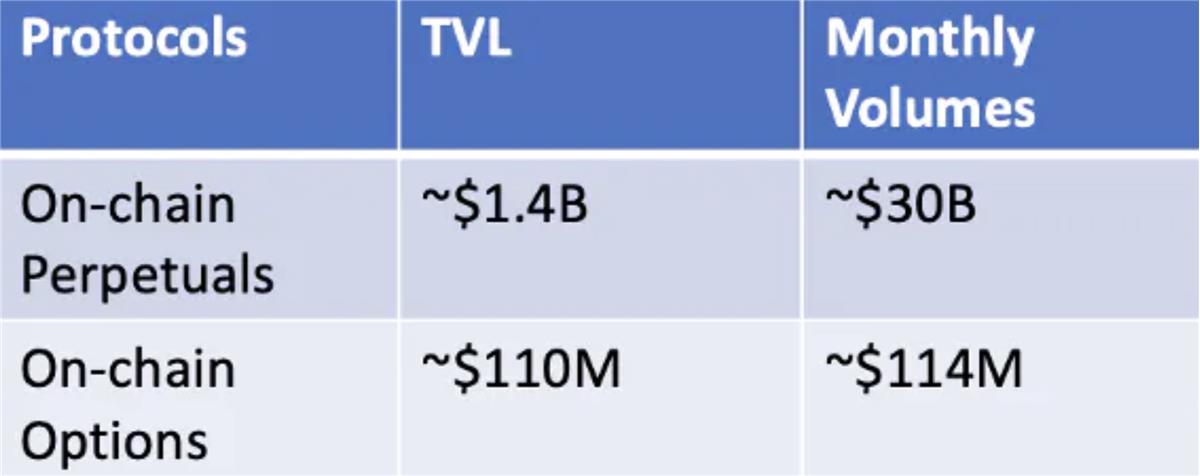

オンチェーンオプションは、DeFiデリバティブの取引高および総ロック価値(TVL)のごく一部に過ぎません。

現在、オンチェーンデリバティブプロトコルのTVLは約15億ドルですが、オンチェーンオプションプロトコルのTVLは約1.1億ドルにすぎず、巨大な未開拓市場が存在します。取引高に関しては、月間約300億ドルのデリバティブ取引高のうち、DEXオプション取引は名目取引高1.14億ドル(プレミアム370万ドル)に留まっています。つまり、オンチェーンオプション市場は依然として初期段階にあり、大きな市場ポテンシャルを秘めています。

先物とオプションの違い

オプションは購入者に権利を与えるものであり義務ではないため、行使価格でのポジション執行時に柔軟性を得るために事前にプレミアムを支払う必要があります。この仕組みにより、オプション買い手は凸型のリターン関数(固定された下振れリスクと無限の上昇利益)を持ち、売り手は凹型のリターン関数(固定された上昇利益と無限の下振れリスク)を持ちます。これに対して、先物の買い手と売り手は対称的なリターン関数を持ちます。異なるリターン関数は、ユーザーの投資戦略とユースケースの違いを生み出します。

個人ユーザーの投資:

オプション:参入障壁が高い。買い手:ガンマ多、テータ空。売り手:ガンマ空、テータ多。

先物:参入障壁が低い(特にペリペチュアル先物は実物決済と満期日を廃止)。高レバレッジを求める典型的な暗号資産ユーザー向け。

ユースケース:

-

オプション:収益創出(売り手)、ヘッジ、投機、ボラティリティ曝露

-

先物:ヘッジ、投機、高レバレッジ(ペリペチュアル先物向け)

競合状況

その仕組みに基づき、オプションプロトコルはおおむね五つに分類されます:構造化商品、オプションインフラ、自動マーケットメイカー(AMM)、中央制限価格注文簿(CLOB)、集中流動性プールを利用するプロトコルです。

構造化商品は、さまざまな収益創出戦略を通じてLPにリターンを提供することを目指しており、通常はオプションインフラに依存してオンチェーンオプションを発行・決済します。代表例にはカバードコール/プット戦略を提供するオプションベーシュ(Ribbon、Psyoptionなど)や、エキゾチックオプション、ステーキング、レンディング、流動性供給を組み合わせた複雑な収益商品(Cega)があります。オプションインフラは、ユーザーが各種金融デリバティブを作成・発行・決済できるスマートファイナンスコンテナプロトコルです。オプションAMMは、流動性プールを使ってトレーダーの反対側に立つ形でリスクを引き受けます。修正Black-Scholes式とオプション契約の需給に基づいて、アルゴリズムでオプション価格を自動決定します。オプションCLOBは、オプション買い手と売り手の注文を能動的にマッチングさせる市場です。集中流動性プールを利用するプロトコルとは、集中流動性プールプロバイダーと反対方向のポジションを担うことでデリバティブ原語を生成するプロトコルを指します。

現在、AMM駆動のオプション取引所が大部分の市場シェアを占めており、これは初期のオンチェーンペリペチュアルモデルと似ています。これは、CLOBベースのモデルと比べてAMM駆動のオプション取引所の方が流動性の立ち上げが容易であるためです。完全にオンチェーンのCLOBオプション取引所は、高速に板をスキャンして注文をマッチングするマッチングエンジンが必要ですが、これはブロックチェーン上では実現が難しく、初期流動性を確保するために大規模なBDリソースを要するためです。

そのため、多くの注文帳はオプションの発行と決済のみをサポートし、取引自体はマーケットメーカーによるオークション形式でOTCで行われることが多いです。ZetaはSerumの注文帳インフラと組み合わせることで、最大秒2回の頻度で注文帳をチェックする仕組みを採用していました。しかしFTX事件によってSerumの流動性が失われ、すべてのユーザーや取引量がコミュニティフォークのOpenbookに移行し、Zetaのオプション取引は一時停止しています。もう一つの解決策として、オフチェーン注文帳+オンチェーン決済のハイブリッドモデルがあり、Aevoが現在構築しているのもまさにこれです。とはいえ、市場はまだ初期段階にあるため、現時点の市場シェアは示唆的ではありません。今後、より多くのCLOBベースモデルが登場し、AMMもデルタ中立性や資本効率においてさらなる革新を遂げれば、市場構図は大きく変化するでしょう。以下では、オプションプロトコルの歴史、直面する主要な課題、そして改良点を概観します。

第一波:AMMが抱える障壁

オプションの誤価格:AMMのプールモデルの問題点は、オプションを正確に価格付けする必要があることです。従来の市場では、オプション価格は需給によって決まります。しかし、プールモデルでは需給が存在せず、供給は固定されています(自動的にオプション買い手の相手方となる)。そのため、有効な価格モデルをどうやって導き出すかが、AMM流動性プールモデルの主要な課題となります。

最も一般的な価格付け手法はBlack-Scholes式で、資産価格、行使価格、無リスク金利、満期時間、インプライドボラティリティ(IV)を考慮します。このうち唯一観測不能な要素がIVであり、特定証券の将来のボラティリティに対する市場の期待を反映する指標です。従来、IVはオプション契約の需給から算出されます:需要が高く供給が少なければIVは高くなり、その逆も然りです。しかし、需給の流れが一致しないため、オンチェーンオプションプロトコルにとってIVは困難です。例えばHegicでは、IVはオフチェーンで計算され、週に一度手動でオンチェーンに更新されます。つまり、100ドルでも1万ドルでもATMオプションを開けば、価格は同じになります。これは重要な問題です。CLOBシステムのマーケットメーカーがリアルタイムの価格情報をもとに動的に再価格付けできるのに対し、AMMのLPはスマートコントラクトに埋め込まれた価格関数にしか頼れません。そのため、市場が変動すると、IVが実現ボラティリティを大幅に下回り、LPは高い impermanent loss を被る可能性があります。下図のように、初代オプションAMMの多くは静的なボラティリティ入力値を使用しており、リアルタイムの取引量に応じて動的に調整しません。

ヘッジされていないLPポジション:第一波のAMMでは、Hegic、Dopex、Premiaなどのプロトコルが、LPにとって好ましくない体験を提供していました。なぜなら、それらの担保はヘッジされていなかったからです。この仕組みは資本効率への懸念から生まれましたが、デルタヘッジには通常、流動性プールの一部を取り出し、空頭ポジションのネットデルタに応じてロング/ショート取引を行う必要があります。しかし、これによりLPは基礎資産に対する高い曝露を蓄積しました。結果として、LPの流動性コストが増加し、プールの成長が阻害されました。

トレーダーの視点からは、CEXと比べて資産選択肢、行使価格、満期日の選択肢が限られ、価格効率も低いです。資産、行使価格、満期日の選択肢の少なさは、流動性が限定的であることに起因します。なぜなら、選択肢を広げると、すでに希薄なプールの流動性がさらに分散してしまうためです。

第二波:AMMの改善点

デルタ中立性の強調による流動性誘致:LyraのValonアップデートは、初めてデルタヘッジを導入したAMMでした。LyraはGMXやSynthetixを利用してヘッジポジションを取得しリスクを軽減します。例えば、トレーダーがETHコールオプションのロングポジションを持つ場合、LyraのMMV(マーケットメイキング保険庫)はポジション確立時にネットデルタ相当のETHロングポジションを取ります。これにより、MMVはETH価格上昇時にトレーダーが得られる可能性のある無限の利益から自らを守ることができます。

同様にSiren Flowも、Prennialと協力してデルタヘッジシステムを導入し、流動性提供時のデルタ曝露をヘッジします。一方、他のAMM流動性プールプロトコルもLPの問題解決に向けて異なるアプローチを試みています。Hegic、Premia、Dopexは流動性プールをコールとプットの保険庫に分け、LPが保証するオプションについてより多くのコントロールを持つようにしています。しかし、この方法はLyraやSirenの方法ほど優れておらず、依然としてヘッジ負担をLPに押し付けており、流動性を分散させてしまいます。

非効率な価格モデルの改善と部分担保導入によるUX向上:Hegicの静的IV問題と比べ、Lyra、Dopex、Siren Flowなどのプロトコルは価格効率を高める新しい戦略を実施しています。Lyra AMMの核心メカニズムは、市場状況に応じてインプライドボラティリティ(IV)とオプションコストを調整することです。オプション需要が高いときはIVを上げ、供給過剰時にはIVを下げます。この方法により、AMMは各行使価格・満期日のIVが市場清算価格に収束するようにできます。

Lyraで満期日をリストする際、ベースラインIV値と各行使価格のIV比率(スキューブ)が初期化されます。これらの初期値は、現在の市場データから50 Delta(ATM)行使価格のIVをもとに算出されます。初期化後、IVと行使価格スキューブ比率は、特定の行使価格と満期日のオプション需給によって決定されます。一方、Siren Flowは、競争力あるオプション取引価格を提供するために、オンチェーン/オフチェーン混合のRFQ(リクエストフォーリクォート)システムを採用しています。この革新により、Siren FlowはCEXデリバティブに匹敵する価格を提供しつつ、セルフホストと分散型取引の利点を維持できます。ただし、Sirenの手法は価格発見プラットフォームとしては不適切であり、価格発見にはCEXのデータに依存しているためです。

さらに、Lyraはオプション売り手に部分担保を提供する革新的な手法を採用し、資本効率を4~5倍向上させました。Avalonでは、空頭ポジションに対して部分担保が可能になり、同じ資本量で4~5倍のオプションを売却できます。部分担保空頭取引が重要である理由は二つあります。まず、CeFiプラットフォームに匹敵するより完成度の高い体験をオプショントレーダーに提供できること、そしてAMMがより効率的な価格設定を可能にすることです。部分担保を実装する主な難しさは、さまざまな要因から初期担保額を算出し、不良債権問題を防ぐ堅牢なリスク管理システムを構築することにあります。

CLOB:これまでのところ魅力は限定的だが有望な製品が登場

FTX事件によりZetaのオプション取引所が運営停止となったため、Ribbonが育成したAevoが有望なCLOBベースのオプション取引所として注目されています。Aevoはオフチェーンマッチングとオンチェーン決済のハイブリッドモデルを採用しています。AevoはカスタムEVMロールアップ上で構築されており、数百のツールにアクセスでき、さまざまな行使価格と満期日で取引でき、深い流動性を提供するとされています。流動性の立ち上げのために、専門のマーケットメーカーとの提携に加え、RibbonのDOV(デリバティブオプションベーシュ)と統合し、売却されたオプション契約の決済場所とする計画です。現在、Ribbonの月間取引高は約3000万ドルで、Aevoの流動性基盤を整えています。また、これは現在DOVが抱えるインセンティブ不一致問題も解決し、より多くの取引量をRibbonにもたらす可能性があります。DOVの預入者は満期前に利益確定や損失削減ができ、Ribbon DOVの柔軟性が大幅に向上します。最後に、Aevoは現在オフチェーンでDOVオプションを購入しているマーケットメーカーに流動性を提供し、直接取引所でヘッジできるようにします。Aevoは他のDOVプロトコルに対してもインフラ層としてシナジーを生み出すことができます。

CLOBベースモデルとAMM流動性プールモデルの比較

全体として、オンチェーンオプション取引所を評価する上で最も重要な3つの指標は流動性、資本効率、資産選択肢です。

流動性:AMM流動性プールモデルは、自動マーケットメイキングにより小口流動性を簡単に集められるため、初期流動性の獲得に明確な優位性があります。しかし長期的には、CLOBベースモデルの方が上限が高く、プロのマーケットメーカーがプラットフォーム上でマーケットメイキングできるため、流動性獲得において優位性を持ちます。またElixirのようなプロトコルは、小口ユーザーにもCLOBベースシステム上でマーケットメーカー機能を提供しています。したがって、CLOBベースモデルはAMM流動性プールモデルよりも流動性獲得に有利です。

資本効率:CLOBとAMMはそれぞれ異なる強みを持ちます。CLOBベースモデルは、オプション取引量が十分大きくなったときに価格発見プラットフォームとして機能し、より効率的な価格設定が可能です。また、AMMモデルのようなインパーシェントロス問題もありません。一方、AMMベースのオプションプロトコルは、LPポジションを組み合わせることで資本効率を高められます。

資産選択肢:CLOBベースモデルが相対的に優位だと考えます。なぜなら、CEXに似ており、潜在的により多くの資産を上場できるからです。一方、AMM流動性モデルは、より広範な資産を実現するのが難しく、これらのアウトオブザマネーオプションの価格付けが非常に困難になります。また、トレーダーがストラドルを購入して巨額の利益を得ることで、流動性プールの資金を枯渇させる可能性があります。

構造化商品は、インセンティブの不一致とリスクプロファイルの不一致という二つの問題に直面しています。

マーケットメーカーと構造化商品ベーシュのインセンティブ不一致:現在、オンチェーンオプション取引所が普及していないため、多くのオプションベーシュはLPの預入金でカバードコール戦略を構築し、それをオークションでマーケットメーカーに販売しています。マーケットメーカーは通常、交渉されたプレミアム価格でRibbonの預入者からコールオプションを購入し、同じ仕様(満期日、行使価格)の等量コールオプションを売却してヘッジします。これにより、Ribbonでの購入価格とDeribitでの売却価格の差額を利鞘として得ます。問題は、マーケットメーカーとオプションベーシュのインセンティブが相反することです。マーケットメーカーは可能な限り安くコールオプションを買いたいのに対し、預入者はリスク範囲内で市場をアウトパフォームしたいのです。しかし、DOVは限られた数のマーケットメーカーにしかオプションを売れないため、ほとんどの売却オプションは過小評価され、LPのリターンは微々たるものになります。

現在の暗号資産ユーザーのリスク許容度との不一致:実際、DOVのLPはテータ多、ガンマ空のポジションを持ちます(ほとんどのベーシュはカバードコール/プット戦略を採用)。しかし、暗号資産は本質的に非常にボラティルであるため、LPはブル市場では通常パフォーマンスが悪く、ベア市場でも同様の損失を被ります。このリターン関数は、非対称な上昇ポテンシャルを求め、微々たる収益ではなく参加している大多数の暗号資産ユーザーの利益とは一致しません。

将来:CLOBベースのオプション取引所の成熟は、マーケットメーカーと構造化商品の間のインセンティブ不一致を解決できます。AevoのようなCLOBベースのオプション取引所の登場により、DOVは価格発見の場を得て、販売相手を見つけることができ、OTC取引における不均衡な力関係を解消できます。また前述のように、オンチェーンCLOBオプション取引所と組み合わされたDOVは、満期前に預入者が利益を得たり損失を減らしたりできるため、預入者に大きな柔軟性を提供できます。

まとめると、現在のオンチェーンオプションプロトコルは、CLOBベースでもAMMベースでも、取引高と流動性の面でほとんど進展していません。これは「鶏と卵」の典型的な問題です。流動性がなければ取引高は上がらず、逆もまた然りです。流動性の観点からは、オンチェーン流動性提供者はオプション価格と不一致の問題に直面しており、実現ボラティリティが計算されたインプライドボラティリティを通常上回るため、流動性プールへの参加を避けがちです。伝統的なマーケットメーカーにとっては、取引高が微々たるため、これらのプロトコルでマーケットメイキングを行う動機が十分にありません。長期的には、オプション取引量においてDyDxと同程度の市場シェアをCLOBベースモデルが占めることに楽観的です。しかし、現在のオンチェーンオプションプロトコルはCEXと比べて製品差別化が不十分であり、次に登場する集中流動性プールを利用するプロトコルが、そこに存在する大量の流動性を活用しようとしています。

次の波:集中流動性プールを利用するプロトコル

これらの新世代プロトコルの背後にある核心的なアイデアは、Uniswap v3の流動性提供者(LP)ポジションがトークン化されたプットオプションの空売りと見なせるということです。なぜなら、LPの経済的リターン関数は数学的にプットオプションの空売りと同一だからです。Uniswap V3のLPにとって、本質的にガンマ空、テータ多のポジションを持ちます。基礎資産価格が急激に変動するとLPは損失を被る一方、時間の経過とともにスワップ手数料を得るからです。そのため、Panoptic、Infinity Pool、Smilee、Itosなどさまざまなプロトコルが、集中流動性プール内の大量の空売りオプションポジションを活用してデリバティブ原語を構築しようとしています。基本的な理念は似ていますが、設計や提供方法にはいくつかの顕著な違いがあります。

メカニズム概要

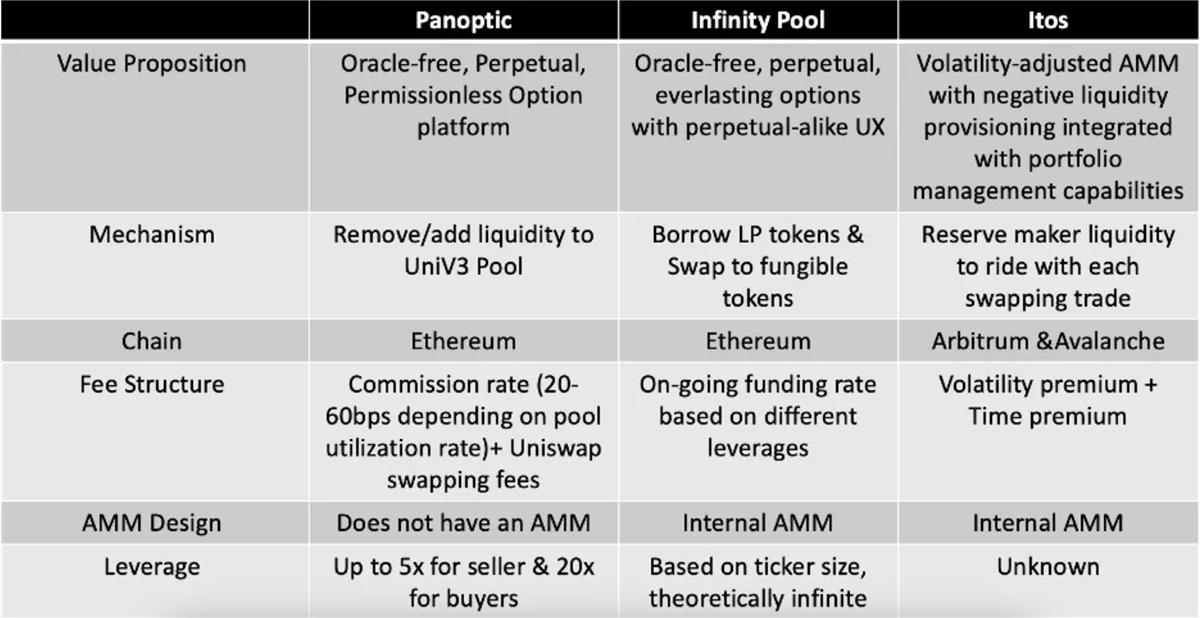

Panoptic

全体的に、Panopticは流動性提供者、トレーダー(オプション買い手/売り手)、清算者から構成されます。流動性提供者は任意の比率のtoken1/token0で交換可能なトークンをPanopticプールに預け入れる必要があります。オプション売り手はこの流動性を借りて、対応するUniswap v3プールに流動性を預けることで空売りオプションを生成できます。同様に、トレーダーはUniswap v3プールから流動性を引き出すことで買い手オプションを生成できます。例えば、トレーダーが行使価格1000USDC、幅10%のプットオプションを購入したいとします。トレーダーがこのオプションを購入すると、Uniswap V3プール内のETHあたり909〜1100USDCの範囲の部分的流動性が引き出され、Panopticプールに戻されます。このオプションのコストは、流動性がUniswapプールに残っていた場合に発生する手数料額です。では、異なる状況を考えてみましょう。

もしETH価格がオプション購入時に1100USDCより高ければ、このオプションはOTM(満期外)—まだ利益を出しておらず、プレミアムは蓄積しません。

もしETH価格がオプション有効期間中に909〜1100USDCの間で推移すれば、このオプションは依然としてOTM状態であり、コストはゼロのままです。ユーザーはオプションポジションをクローズでき、プレミアムは不要です。

もしETH価格が1100USDCを下回ったら、このオプションは価値を持ち始め—プレミアムの蓄積が始まります。さらにETH価格が909USDCを下回れば、このオプションはITM(満期内)状態になり、利益が出ていることになります。この時点で、オプションは手数料を稼ぎ続けるのを止め、ユーザーは行使を決められます。

行使時には、ユーザーは借用した流動性を返還する必要があります。この流動性は現在ETHの形になっています。したがって、ユーザーはETHをPanopticプールに送信し、当初プットオプション購入時に受け取ったUSDCを保持します。つまり、市場価格が909USDCを下回っていても、実質的にETHを1000USDCで売却したことになります。

Panoptic流動性プール内の任意の利用可能なトークンで、オプション売り手は5倍、買い手は20倍のレバレッジを得られます。

Itos

PanopticsがUniswapV3 AMMを利用して買い/売りオプションを生成するのと異なり、Itosは正の流動性提供の上に独自の集中流動性AMM(CLMM)を構築し、負の流動性提供ポジション(takersと呼ばれる)を利用して類似製品を提供します。AMM構造には3人の市場参加者がいます:maker、taker、trader。UniswapV3ではmakerとtraderは同じ概念ですが、makerは流動性プールに交換可能なトークンペアを預けるLP、traderはプール内で一種のトークンを他種と交換する参加者を指します。makerが流動性を提供するのに対し、takerは取引のための流動性を確保したまま保持します。これらのtakerは常に取引に対して反対側に立つ形で、より価値の高いトークンを確保するために資金料を支払います。これにより、TakerPutsやTakerCallsといったオプションに類似したものが作れます。例えばDEXで取引が発生すると、takerはその取引に参加することで利益を得ますが、取引を実行するのに十分な流動性を確保するために資金料を支払います。常にすべての取引を活用することで、価格変動に伴ってポジション価値が増加し、一方でマーケットメーカーのポジション価値は低下傾向にあります。そのため、takerは以下の図の緑線のように、オプション買い手に類似したリターン関数を得ることができ、makerポジションを実質的にヘッジできます。

Infinity Pool

Itosと同様、Infinity Poolは独自のCLMM(float poolと呼ぶ)を基盤とするレバレッジ取引対応DEXです。LPは直接交換可能なトークンペアを預けるか、Uniswap V3のLPトークンをfloat poolに預けられます(プロトコルがLPの代わりにLPトークンを交換可能なトークンに変換します)。Float poolには二つの機能があります:1)現物取引、2)レバレッジトレーダーへの貸出。後者の場合、借りられたLPトークンはFloat poolからプライベートプール(swappers)に引き出され、トレーダーは指定された行使価格で無制限の無料交換ができます。見返りに、トレーダーは固定期間ローン(1~40倍レバレッジ)またはリボルビングローン(40倍以上レバレッジ)でLPに資金料を支払います。さらに、トレーダーはオフチェーンマッチングエンジンを通じて、必要な価格範囲内のLPトークンを借用し、プライベートプール内の交換可能トークンに変換し、必要に応じて追加の外部交換を行い、Float pool内の任意のトークン組み合わせでローンを返済することで、Float pool内の任意の利用可能資産でレバレッジ取引体験が可能になります。例えば、彼らのホワイトペーパーで紹介されている例では、トレーダーは価値1000USDCのETH/USDC LPトークンを借用し、900USDCを中心とした狭い流動性範囲内で10倍レバレッジでETHをロングできます(ETHの市場価格が1000USDCと仮定)。ETH価格が現在流動性範囲より高いため、トレーダーはそのLPトークンを1000USDCに交換し、任意の現物DEXで1000USDCを1ETHに交換できます(スワップ手数料やスリッページなしと仮定)。もしETHが900USDCを下回れば、LPポジションは1.11(1000/900)ETHを含み、決済を決めた場合、追加で0.11ETHを購入する必要があります。したがって、トレーダーにとって最悪のケースはETHが900USDCのときで、0.11ETHを99USDCで購入する必要があります。つまり、この例ではトレーダーは100USDCの担保だけで10倍レバレッジを実現できます。

Infinity PoolのAMMでは、上場された任意のトークンに対して理論上無限のレバレッジを持つ永続的オプションを提供し、ペリペチュアル先物に類似したユーザーエクスペリエンスを実現します。

要点まとめ

根本的に、上記のプロトコルが直面する主な課題は、集中流動性プールのLPに自らのプロトコルへ再配置を説得することです。

この3つのプロトコルの中で、PanopticはInfinity PoolやItosと比べてあまり多くの流動性を誘導する必要はありません。なぜなら、オプション製品はUniswapV3プールとのやり取りを通じて生成されるためです。しかし、Panopticもオプション買い手・売り手がレバレッジ取引を行うために十分な流動性を必要としています。したがって、3つのプロトコルはLPを補償するために異なる手数料モデルを実施しています。Panopticでは、LPはプール利用率に応じて20~60ベーシスポイントの手数料を得ます。Infinity Poolでは、LPは貸出されていないときはスワップ手数料を受け取り、トレーダーのレバレッジレベルに応じてローン利息を受け取ります。Itosでは、LP(maker)はtakerが保持するアクティブ範囲内の流動性利用率に応じてマネーマーケット借入金利(保有コスト)を受け取ります。理論的には、UniswapV3 AMMが提供する固定スワップレートと比べ、上記すべてのプロトコルは、提示範囲の予想ボラティリティを考慮した競争力ある金利を提供すべきです。

これらのデリバティブが最も刺激的な点は、他のDEXやCEXでは不可能な小市值トークンへの投機体験を提供できることです。一方で、比較的高い手数料のため、これらプロトコルは主要資産ペアではCEXと競争するのは難しいかもしれません。Panopticの場合、これは特に顕著です。

Panopticで作成される任意のオプションに対して、ユーザーは少なくとも30ベーシスポイント(20bpの手数料+10bpのUniswapV3スワップ手数料)を支払う必要があります。これは他の多くのデリバティブDEXよりも高く、ましてやCEXと比べればなおさらです。

Infinity Poolの場合、成功裏に決済するには外部AMMと相互作用する必要があり、相対的に高い手数料がかかります。一方、他の2プロトコルと比べ、Itosの価格設定はより競争力がある可能性があります。なぜなら、外部AMMと相互作用する必要がなく、ボラティリティに応じてスワップ手数料を調整できるからです。とはいえ、これらのプロトコルの異なる提供内容は、異なるリスクプロファイルを持つユーザーを惹きつける可能性があります。Infinity Poolの理論上無限のレバレッジはペリペチュアル先物トレーダーに適している一方、PanopticsやItosはより複雑な小口トレーダーや、直接オンチェーンでヘッジが必要なDAOに向いています。

まとめと考察

総じて、この新しい一連のデリバティブは、Uni V3のLPポジションとオプション売り手の類似した支払い関数を発見することで、集中流動性プール内の流動性を解放しています。端的に言えば、これらのすべてのプロトコルの目標は、オプション市場成長を妨げる流動性問題を解決するために、インパーシェントロスの反対側を引き受けることです。また、一定規模の流動性を獲得できれば、これらのプロトコルの上に構築されるさまざまな構造化商品も楽しみです。

これらの新しいデリバティブは前途有望に聞こえますが、本当に十分な注目を集められるかどうかは未知数です。主な課題は、AMM LPにUniswap(またはUniswapのLPトークンをプロトコルに)資金を預け入れるように説得することです。PanopticsとInfinityがいずれも7月末にテストネットをリリース予定であり、このAMM駆動の原語の新潮流に対する市場の反応が楽しみです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News