AIの台頭、重心の東方移転:暗号資産世界はいかにして資金調達の低迷を脱するか?

TechFlow厳選深潮セレクト

AIの台頭、重心の東方移転:暗号資産世界はいかにして資金調達の低迷を脱するか?

暗号資産と同じく、暗号通貨関連のベンチャーキャピタルも間違いなく弱気相場を迎えている。

執筆:Kadeem Clarke

編集:TechFlow

2023年第1四半期、暗号資産およびブロックチェーン系スタートアップに対するベンチャーキャピタル(VC)の投資額は前年同期比80%減少し、「暗黒の季節」と呼ばれる状況となった。PitchBookのデータによると、2023年第1四半期における暗号資産関連企業のプライベートファイナンスは、2020年以来の最低水準にまで落ち込んでいる。

世界的に見ても、2023年第1四半期の暗号資産系スタートアップへのVC投資総額は、2022年同時期の123億ドルから24億ドルへと80%減少した。

PitchBookの暗号資産担当アナリスト、Robert Le氏は、複数分野でVC投資が減少していることを踏まえると、暗号資産業界全体のVC資金調達額の低下は驚くべきことではないと指摘する。

金利上昇に加え、今四半期には多くのVC支援企業が依存していたシリコンバレー銀行(SVB)の破綻も発生しており、これが資金調達の減少に拍車をかけた。

Le氏が述べるように、FTXの破綻は資金調達ラウンドのペースを鈍化させ、デューデリジェンスの重要性を浮き彫りにした。VC投資家は投資判断においてより慎重になり、取引を急ぐのではなく、創業者に対して広範な質問と徹底的な調査を行う傾向にある。

世界的な暗号資産系スタートアップのVC資金調達額は全体的に減少しているものの、2023年2月と3月にはわずかな増加が見られ、最悪の時期は過ぎ去った可能性がある。

-

アナリストらによれば、VC投資家は依然として暗号資産系スタートアップを支援するための資金を持っており、インフラ系スタートアップ、データ分析企業、開発プラットフォームへの投資に関心を持っている。

-

報告によると、企業はより多くの取引への出資を決定している一方で、個々の投資額は縮小している。これは当然のことである。2022年に多数の暗号資産企業が破綻した後では、企業が安易にこの市場に参入することはない。企業はより慎重になり、慎重な姿勢で市場と関わっている。

-

また、金利上昇を考慮すれば、VCファンドは価格変動の激しい業界への投資に消極的になる可能性がある。

-

これは暗号資産系スタートアップにとっては決して良い知らせではない。彼らができるのは、市場環境の改善を願い、現在よりも多くのVC資金を引きつけることだけだ。

朗報は、市場が徐々に回復しつつあり、今年後半にはVC資金調達が増加する可能性が高いということだ。

暗号資産市場の回復はさらなるVC投資を呼び込むかもしれない。本稿では、リスク投資活動と暗号資産価格との密接な関係について考察する。

歴史的に、ブロックチェーンおよび暗号資産分野は2017~2018年、そして2020~2021年の好景気期に多額のVC資金を惹きつけてきた。しかし、市場環境や規制の変化などの影響により、資金調達額は変動する。

暗号資産分野の進展とともに、資金調達のパターンも大きく変化してきた。特にブロックチェーンおよび暗号資産プロジェクトにおいては、VC投資活動と暗号資産価格の間に相関関係が存在する。暗号資産の価値が上昇すると、関連するスタートアップやプロジェクトへの投資も増加する傾向がある。

逆に、暗号資産の価格が下落すれば、この分野への投資活動も減少する可能性がある。

ただし、この相関関係が必ずしも直接的な因果関係であるとは限らない点に注意が必要だ。規制の変化や市場心理など他の要因も、暗号資産分野のVC投資活動に影響を与える。さらに、どの業界でもVC投資活動は資産価格以外の要素、例えばチームの質、ビジネスモデルの強さ、成長・収益化の可能性などによって左右される。

投資家の役割

VC資金調達は、暗号資産系企業の成長と発展にとって不可欠である。近年、暗号資産の人気向上と主流社会での認知拡大により、この業界は急速に発展してきた。巨大なポテンシャルを持つ一方で、暗号資産企業は依然として規制の不確実性、技術的障壁、資金ニーズといった課題に直面している。

VC資金は暗号資産企業の成長を推進するために使われる。こうした投資により、スタートアップは製品ポートフォリオを拡充し、革新的なソリューションを提供できるようになる。VC資金を通じて、暗号資産企業は研究開発、マーケティング、人材採用といった重要な分野に投資でき、競争力を維持し、高まる市場需要に対応できる。

さらに、VCは財務的支援だけでなく、貴重な専門知識、メンタリング、ネットワーキングの機会も提供する。VC企業は長年の経験を持ち、有望なスタートアップを特定し、その潜在能力を評価し、成長を導くことができる。彼らが持ち込む業界知識やコネクションは、複雑かつ急速に変化する暗号資産業界を navigating する上で大きな助けとなる。

投資による支援

VC投資は、より多くの投資を暗号資産業界に引きつける上でも極めて重要である。有名なVC企業が暗号資産系スタートアップに投資することで、その将来性が裏付けられ、他の投資家にも「この業界は投資価値がある」というシグナルが送られる。これにより、さらなる投資が呼び込まれ、好循環が生まれる。

また、VC投資は暗号資産企業の革新と創造性を促進する効果もある。暗号資産業界はまだ初期段階にあり、画期的な新ソリューションの可能性を秘めている。しかし、こうしたソリューションを市場に投入するには莫大な資金が必要となる。VC投資はその資金を提供し、私たちの生活や働き方を変える新たな製品・サービスの開発を可能にする。

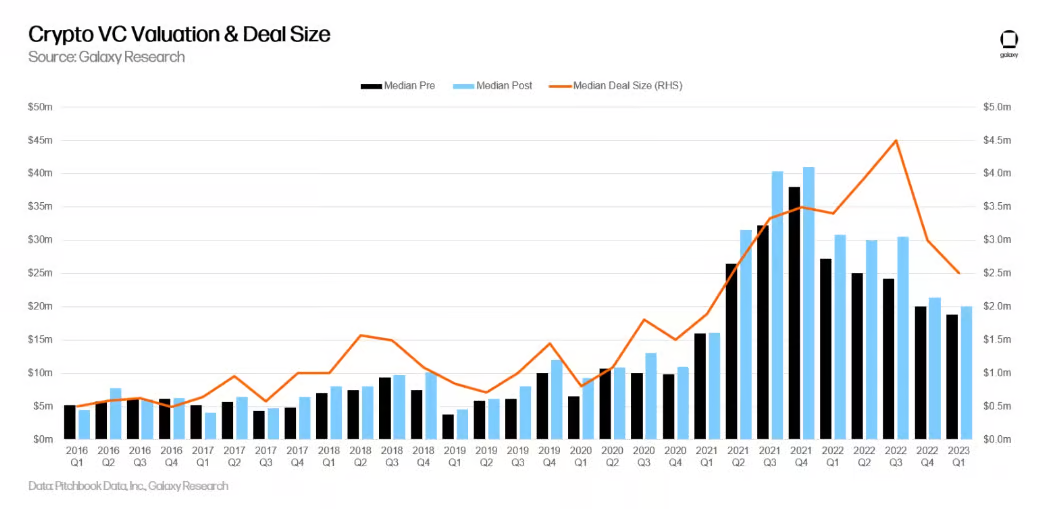

2023年第1四半期の暗号資産VCラウンドにおける平均取引規模とプレマネー評価額は、2021年初以来の最低水準となった。2023年第1四半期、暗号資産VC取引の中間値は250万ドル、プレマネー評価額は1880万ドルだった。

暗号資産VC取引の規模と評価額の低下は、VC市場全体の下落トレンドを反映している。

暗号市場の回復

暗号市場の回復はさらなるVC投資や投資家を引き寄せる可能性があるが、市場パフォーマンス以外の要因も投資判断に影響を与える。

投資家は、暗号資産を含むあらゆる資産に投資する前に、いくつかの要因を検討する通常。これらには基盤技術、開発チームの実力、潜在的な市場規模、規制環境などが含まれる。

さらに、市場低迷期であっても、多くの投資家やVCは積極的に暗号資産に投資し続けている。多くの投資家は長期的視点を持ち、現在の市場状況を低価格で資産を取得するチャンスと捉えている。

市場の回復がさらなる投資家を引き寄せる可能性はあるが、市場パフォーマンスは投資判断を左右する要因の一つにすぎない。

2023年、VCはすでに数十億ドルを投資済み

熊市期にはVC投資が鈍化する傾向があるが、今年はいくつかの重要な暗号資産およびWeb3関連の投資が行われている。

投資家は、規制の不透明性や米国当局からの直接的な打撃によっても、それほど怯んでいないように見える。

4月18日、DeFi投資者は、今年の暗号資産およびWeb3分野における主要な資金調達事例を強調した。

今年、LayerZeroはa16zやSequoia Capitalなどから1.2億ドルを調達した。このプロトコルは、相互運用可能なクロスチェーンdAppsの構築を容易にするものだ。2022年3月の1.35億ドルのシリーズAラウンドを経て、評価額は約30億ドルとなっている。

Scroll ZKPはPolychain CapitalやSequoiaを含む投資家から5000万ドルを調達し、評価額は18億ドルとなった。このプロジェクトはイーサリアム仮想マシン(EVM)スマートコントラクトを作成できる。

イーサリアム再ステーキングプラットフォームのEigenlayerも、Blockchain Capitalが主導する5000万ドルの資金調達を完了した。このプロトコルにより、ETHを他のネットワークに再ステーキングし、セキュリティと暗号経済を強化できる。

マーケットメーカー兼投資会社DWF Labsは、Fetch.aiに4000万ドルを提供した。このプラットフォームは、AIを利用して取引執行などのタスクを自動化することを目指している。

今年VC資金を調達した他の暗号資産およびWeb3プロジェクトには、ソーシャルプラットフォームPlai Labs(3200万ドル)、取引最適化プラットフォームSei Network(3000万ドル)がある。

注目のアジアシフト

さらに、暗号資産分野の企業は米国に対してますます警戒感を強め、アジアへと目を向けている。

アジアのWeb3および暗号資産系スタートアップに投資するための数百万ドル規模のファンドが設立されている。先月発表されたBitget Web3基金(1億ドル)もその一例だ。

Bitgetによれば、このアジア中心の基金は「デジタル通貨経済に対する肯定的な態度を育て、Web3エコシステムの発展を支援する」ことを目的としている。

香港の投資会社ProDigital Futuresは、3月下旬に同地域の暗号資産およびWeb3スタートアップに1億ドルを投資する計画を発表した。

香港が6月に暗号資産フレームワークを導入すれば、VC投資のホットスポットとなるだろう。中国本土からの大量の資金がこの合法的なルートを通じて業界に入る可能性がある。

ファンド規模が大きければ、受け取れる手数料も増える

暗号資産投資会社Mechanism CapitalのMarc Weinstein氏によれば、後期段階のVC投資は暗号資産分野に限らず、全業界で減少している。

金利の引き上げにより、後期成長株式企業の公正価値が変化した。彼は「今や資金はよりタイトになっている」と述べ、スタートアップ創業者に対しては、次の熊市で打撃を受けないよう、過剰な評価額での資金調達を避けるよう助言している。

「あなたが好況期に乗じて、5000万ドルから1億ドルの評価額でシードラウンドを調達したとしよう。その後製品をリリースしたが、個人投資家や参加者の悲観的見通しにより市場が下落し、機関投資家も慎重になっているため、成長指標を達成できなかった。そして次回の資金調達ラウンドに臨まざるを得ない状況になったとする。」

ドゥウンラウンドとは、前回より低い評価額で資金を調達し、すべての株主の保有比率が希薄化する状態を意味する。Weinstein氏は、このような状況は「創業者にとって絶望的になり得る」と述べる。

このような事態が起こるのは、常に創業者の責任というわけではない。Weinstein氏は説明する。VC企業は資産運用会社であり、管理手数料から利益を得ている。つまり、ファンド規模が大きければ大きいほど、受け取れる手数料も増えるのだ。

この構造がスタートアップに影響するのは、「通常、VCは創業者に、より高い評価額でより多くの資金を調達するよう説得する……」からだと彼は言う。VCは創業者に「希薄化を受け入れるよう」促すのだ。

「これは好況期の慣行だが、振り返れば『創業者がこのアドバイスに従ったのは賢明ではなかった』と言うことになるだろう。」

Weinstein氏の助言は、「12〜18か月分の運営費を賄えるだけの資金を調達し、最小限の実現可能な製品(MVP)を作り、顧客を見つけ、人々が支払いをしたいと思う製品・サービスを反復的に改善せよ」というものだ。

a16z、英国財務省と暗号資産規制の将来について意見交換

ベンチャーキャピタル企業Andreessen Horowitz(a16z)は、英国財務省が発表した暗号資産に関する金融サービス規制制度に関する諮問文書に対して、包括的な回答を提出した。この諮問文書は2023年2月1日に発表され、ブロックチェーンおよびWeb3技術に関する新興規制枠組みについての公衆の意見を募るものだった。

a16zは350億ドルの出資義務を抱えており、そのうち76億ドル以上が暗号資産ファンドに該当する。同社は複数の業界にわたり、シード、VC、後期段階のテック企業に投資する主要プレイヤーである。ブロックチェーンエコシステム内での存在感も強く、さまざまな業界の製品・サービスを開発するWeb3企業に多額の投資を行っている。

a16zは2023年4月29日の回答の中で、財務省の透明性のある政策立案アプローチを称賛した。同社は国際的な当局および規制機関と協力し、ブロックチェーンおよびWeb3エコシステムに特有のリスクと機会に対処する意向を示した。また、すべての場合に同じ形式の規制が必要とは限らないことを理解し、「同等のリスク=同等の規制結果」という諮問文書の基本原則が暗号資産分野にも適用されることを強調した。

DeFiの文脈において、a16zは、提供されるサービスが伝統的金融や中央集権型暗号金融と類似しているものの、DeFi固有の構造によりリスクプロファイルが異なることに着目した。

同社は、既存規制を一律に適用するのではなく、DeFiに特化した規制枠組みの策定を主張している。また、Web3プロトコルが実際にはどのように分散化されているか、そして不適切な規制がこれらのプロトコルに過度な負担をかけることがないよう、規制が設計されるべきだと指摘している。

VC投資家は引き続き業界に巨額の投資を注入

暗号資産が再び上昇している。マクロ経済環境も変化しており、ビットコインは現在3万ドルを目指している。

暗号資産VC資金も急速に追随している。CryptoRank.ioのデータによると、リバウンドが進行中だ。

「暗号資産市場は天然的に高いボラティリティを持つが、VC投資家は後退せず、引き続き重要な投資をこの業界に注ぎ込んでいる。彼らはその長期的な成長ポテンシャルの大きさを認識しているのだ」と、CryptoRankのアナリティクスチームはCoinDesk向けのメモで述べている。

CryptoRankのアナリストらによれば、ここ数カ月で資金調達ラウンドが著しく増加しており、それがVC市場の信頼回復につながっている。これは業界への関心と楽観的な見方が高まっていることを示している。

「多くのファンドは2022年に損失を出し、現在は投資活動を縮小せざるを得なくなっている」とアナリストはメモで述べている。「昨年より慎重な投資姿勢をとっていた他のVCは、今こそ保留していた資金を活用する好機だと捉えている。」

銀行業界は引き続き課題となる

ビットコインが崩壊する数日前、Silvergate銀行と中国の間で足止めを食らっていた。暗号資産の主要銀行が直面する圧力は価格を押し下げ、売り圧力を強めた。一方で、香港の緩和政策や中国における個人取引規制のストーリーが価格上昇を牽引した。

その後、FRBが大量の資金を供給する銀行期限資金計画が登場し、リスク資産が市場に戻ってきた。

銀行業界は引き続き課題だが、米国外に位置し、米国の規制体制に縛られない他の金融機関が動き出している。

これはVCにとって別の独立した問題でもある。彼らはこの分野に精通した銀行を必要としている。多くの銀行は、リスクが高いと見なされるため、暗号資産企業、テック系スタートアップ、小型VCファンドの口座開設を拒否している。

「この問題の影響はステーブルコインの一時的なアンペッグの範囲を超える。VC活動の減少が暗号資産の資金調達に連鎖反応を引き起こすだろう」とアナリストはメモに記した。「SVBはVC投資家にとって最も利用されていた銀行インフラの一つだった。今や彼らは新たな選択肢を探さねばならないが、暗号資産に友好的な銀行に対する圧力は重要な警告信号だ。」

これはシンガポールが光り輝く瞬間かもしれない。米ドルをサポートする銀行がこの空白を埋めるべく登場することが予想される。DBSは暗号取引所を運営しており、有力候補とされている。あるいは、まったく異なる形態かもしれない。

「VC資金調達の暗号資産化は、従来の金融機関から離れ、アジアで自らの資金を集める若手代替系ファンドマネージャー世代によって推進されている」と、アジア最大級のTezosブロックチェーンインキュベーターTZ APACのゼネラルマネージャー、Katherine Ng氏は語る。

米国の銀行はすべての地域で支配的地位を占め、巨大な影響力を持っている。しかし、今こそ他の機関が立ち上がる時かもしれない。

2020年第4四半期以来のWeb3スタートアップ資金調達額最低水準

Crunchbaseのデータによると、Web3スタートアップへのVC資金調達額は前年比82%減少し、2022年第1四半期の91億ドルから2023年第1四半期の17億ドルにまで落ち込んだ。

2023年4月20日のCrunchbase Newsの報告書は、2023年第1四半期の17億ドルという数字が、2020年第4四半期の11億ドル(当時はWeb3という言葉さえほとんど知られていなかった)以来の最低水準だと指摘している。

Web3スタートアップとは、暗号資産およびブロックチェーン技術に直接取り組む初期段階の企業を指す。

取引件数、すなわちVCとWeb3スタートアップ間の取引総数も大幅に減少しており、2023年第1四半期には333件の取引が記録され、前年同期比33%減となった。

さらに、報告書は過去1年間で、桁外れの大規模なWeb3スタートアップの資金調達ラウンドがほぼ完全に枯渇したことも指摘している。

このビジネス情報プラットフォームは、最近のWeb3スタートアップへの関心が冷え込んでいることを認めつつも、VC投資がほぼすべての業界で減少していることも強調している。

Crunchbaseは、Web3資金調達の減少の主因を、投資家がここ数カ月、サイバーセキュリティやSaaSなど馴染み深い業界の機会を求めるリスク回避姿勢を取り、次世代インターネット「Web3」の約束にはあまり関心を示していないことに求めている。

しかし、ビットコインとイーサリアムの価格が年初来大幅に上昇しているという、励みとなる兆しもある。これがさらなるVC投資家をこの分野に呼び戻すかどうかは、時間の問題だ。

2023年4月11日に発表されたGalaxy Researchの報告書は、過去12ヶ月間におけるすべての暗号資産関連企業へのVC投資総額を調査した。

Web3資金調達の最近のトレンドと同様に、2023年第1四半期のすべての暗号資産企業への投資額24億ドルは、2022年第1四半期の130億ドルから80%減少している。

注目に値するのは、報告書によれば、資本投資額は前年比で大幅に減少したものの、VCによる暗号資産関連の取引件数は2023年第1四半期に2022年第4四半期比で約20%増加した点だ。

AIが暗号VC資金調達のシェアを奪っている

Mysten Labsの創設者Evan Cheng氏によれば、FTX事件後にブロックチェーンおよび暗号資産系スタートアップが資金調達に苦戦する中、AIが今やより大きな割合のVC資金を獲得している。

課題に直面しているものの、Cheng氏はこれを開かれた透明なインフラを構築する開発者のチャンスと捉えている。一方で、スタートアップにとっては後期段階の資金調達がより困難になっており、優れた企業のみが支援を受けられる状況だ。

VC資金調達に関してCheng氏は、初期段階の資金は依然入手可能だと考える。ただし、評価額は影響を受けている。しかし、Aラウンド、Bラウンド以降の成長期に入ると、成長資金は非常に希少になる。優れたスタートアップでなければ資金を得ることはできない。生成AIのブームの中に身を置き、資金調達を行うのは今やすべてのスタートアップにとって難しくなっている。

複雑なM&A取引プロセスは、一部のVC投資家が自身のポートフォリオ企業をこのプロセスに導く責任を感じる理由を説明している。また、一部の企業がより多くの買収志向のスタートアップをポートフォリオに含める理由もここにある。

Crunchbaseのデータによると、Insightのポートフォリオ企業はかなりの買収活動を行っている。2020年以降、同社はサイバーセキュリティから物流、文法校正ソフトまで、少なくとも110社を買収している。

注目すべきは、同社が12社以上のアクティブなリード投資家の一つであり、そのポートフォリオ企業が多数のM&A取引に参加している点だ。以下は、買収志向のスタートアップを最も多く保有する14社のグラフである:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News