Huobiリサーチ:RWAのトークン化は次の暗号資産での富を築く鍵となるか?

TechFlow厳選深潮セレクト

Huobiリサーチ:RWAのトークン化は次の暗号資産での富を築く鍵となるか?

本レポートは、RWAのトークン化メカニズム、プロトコルの現状、トークン機能およびパフォーマンス、プロトコルの強みとリスク等多个面から、19の代表的なRWAプロジェクトを詳細に分析している。

TechFlowは「RWA:次の暗号資産富の鍵」というリサーチレポートを発表し、RWA分野の発展状況を包括的に紹介しています。本レポートでは、RWAのトークン化メカニズム、プロトコル現状、トークン機能とパフォーマンス、プロトコルの強みとリスクなど多角的な視点から19の代表的RWAプロジェクトを詳細に分析しています。これらのプロジェクトを分析・まとめることで、RWAプロジェクト全体の発展状況や課題、将来性について理解を深めることができます。

導読

ブロックチェーンは信頼性、流動性、透明性、安全性、効率性、革新性をもたらしますが、暗号資産業界は長期にわたる弱気相場の中で新たな成長ポイントを見いだせずにいます。このため、暗号資産業界は新しい物語(ナラティブ)を担える分野を必要としています。RWA(リアルワールドアセット)のトークン化は伝統的金融と暗号資産金融の橋渡しとなり、数十兆ドル規模の資産市場を取り込む可能性があります。これは暗号資産業界にとって、牛熊サイクルを超える生命線とも言える存在です。そのため、ブロックチェーン誕生以来、RWAのトークン化は繰り返し試みられてきましたが、技術的・規制的・市場的要因により多くの障壁がありました。現在、RWA分野は再び注目を集め始め、複数の機関が参入を開始しています。RWAプロジェクトは種類が豊富で、DeFi中心、高利回り、高リスクといった特徴を持ち、次第に一般の視野に入ってきています。しかし、依然として流動性不足、初期段階、価格発見の欠如といった問題があります。今後数年間でRWA分野が爆発的に成長するかどうかは、インフラの整備と規制体制の充実にかかっています。本レポートでは、トークンの標準化とコンプライアンスがRWA分野の発展には不可欠であると指摘しています。RWA分野は多くの課題に直面していますが、業界の進展は確実に続いており、米国債・米国株式、中小企業融資、実物資産などを基盤とする革新的なプロジェクトが登場しています。こうしたプロジェクトの主な特徴は以下の通りです:

1. 伝統的金融機関との協力;

2. プロジェクトおよびトークンの収益の最大化;

3. より多くの合法的な第三者の参加の促進。

これらの特徴は、RWAのトークン化における規制、中央集権化、オンチェーン・オフチェーンのアイデンティティ、資産評価などの課題の一部を解決できます。今後さらに多様なプロジェクトがRWA分野を豊かにしていくことが期待されます。

1 潜在するナラティブ

1年以上に及ぶ弱気相場を経て、暗号資産市場全体の時価総額は大幅に縮小し、資金が流出し続け、オンチェーン活動は低迷しています。DeFiの利回りも魅力を失っており、市場内での損切り取引が深刻になっています。現在の我々には、暗号資産業界が次の強気相場をどうやって始動させるのか想像できません。暗号資産市場と伝統的金融市場との間には依然大きな隔たりがあります。しかし、弱気相場中に発生した破綻事件から、巨大なビジネスチャンスも見えてきます。

2022年にいくつかの大手機関が破産した主な原因は、アルトコインによる資金調達や借入でした。弱気相場でアルトコインが急落すると、ローンの清算が連鎖的に発生し、デススパイラルが進行しました。つまり、2021年の強気相場を牽引したのは機関と信用であり、2022年の弱気相場を招いたのもまたそれらでした。事実、信用は数兆ドル規模のビジネスと世界経済の大部分の発展を推進してきました。その潜在能力は極めて大きく、現在DeFi市場でも、越来越多くのプロトコルが株式・債務ファイナンスといった伝統的信用市場に参入しています。確かにリスクもありますが、これは800兆ドル以上ある伝統的金融市場をブロックチェーン上に取り込む唯一の方法です。暗号資産市場と伝統的金融の巨大なギャップを埋めるには、現実世界の資産(RWA)のトークン化が必要です。

今年上半期、伝統的金融と暗号資産業界がRWA分野に注目し始めました。

まず、ゴールドマン・サックスは自社のデジタル資産プラットフォームGS DAPを正式にリリースし、欧州投資銀行(EIB)が発行した1億ユーロ相当の2年物デジタル債券の発行を支援しました。その後、資産運用規模1000億ドル超のプライベートエクイティ会社Hamilton LaneはPolygonネットワーク上で21億ドル規模の主力ファンドの一部をトークン化し、投資家に販売しました。電気工学の巨人シーメンスも、ブロックチェーン上で6000万ユーロのデジタル債券を初発行しました。さらに、いくつかの政府機関もRWAへの取り組みを始めています。シンガポール通貨庁(MAS)はモルガン・スタンレー、DBS銀行と共同でプロジェクトを進めています。

4月には、バイナンスがレイヤー1ブロックチェーンPolymeshのノード運営者になることを発表しました。また、MakerDAO、Aave、Maple FinanceなどのDeFiプロトコルもRWA分野で積極的に動き出し、より多くの暗号資産投資会社がRWAプロジェクトを探しています。現在、RWA分野のプロジェクトは50以上に上り、主に金融資産(固定利回り、TradFi)が中心で、不動産やカーボンクレジット分野のプロジェクトは少数です。最近、RWA関連のコンセプトトークンは価格を上げており、中には10倍以上上昇した銘柄もあります。2023年前半の蓄積が、今後数年間でRWAが暗号資産のナラティブをリードすることを示唆しているのでしょうか?

2 RWAの歴史と現状

RWAという概念はブロックチェーン業界において馴染み深いもので、最初のRWAプロジェクトは「資産のオンチェーン化」を目指したBTM比原チェーンでした。現在最も成功しているRWAは、米ドルをマッピングしてトークン化したデジタルドルUSDTやUSDCです。ステーブルコインは暗号資産業界に静かに影響を与え、今や重要な基盤となっています。

RWAとはリアルワールドアセット(Real World Assets)の略で、「現実世界の資産の価値のトークン化」を意味し、有形または無形資産の所有権価値(および関連する権利)をデジタルトークンに変換するプロセスです。これにより、中央の中間機関を介さず、資産のデジタル所有権、移転、保管が可能になり、価値がブロックチェーン上にマッピングされて取引されます。RWAには有形資産と無形資産があります。

有形資産の例:不動産、芸術品、貴金属、乗り物、スポーツクラブ、競走馬など。

無形資産の例:株式・債券、知的財産権、投資信託、合成資産、収益分配契約、現金、売掛金など。

2.1 RWA分野の現状

RWAプロジェクトは種類が多く、主にDeFiが中心です。主に以下の3つのカテゴリがあります。1. 米国債、株式、不動産、芸術品などのオフチェーン資産に基づく固定利回り型プロジェクト;2. 公開市場で発行・取引される公共信用型プロジェクト;3. カーボンクレジットなどのバーチャル資産を扱う取引所型プロジェクト。その他にも垂直向けのL1ブロックチェーンなどインフラプロジェクトがあります。

固定利回り型プロジェクトは米国債や株式市場に基づき、個人や機関に融資を行います。これらは他のDeFi貸借プロジェクトとの違いは、担保として現実世界の資産が使える点です。

公共信用型プロジェクトは、米国債や他の債券の動向を追跡し、投資ファンドを構築することで暗号資産ユーザーの投資を可能にします。

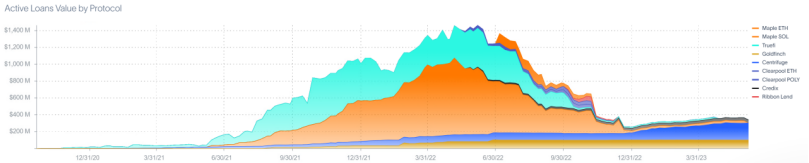

データ面では、Centrifuge、Maple、GoldFinch、Credix、Clearpool、TrueFi、Homecoinを含む8つのRWA貸借プロトコルが合計43.8億ドルの融資枠を提供しており、ユーザーは平均APR10.52%を得られます。主に発展途上国の中程度以下の国々にサービスを提供しています。これらの信用貸借プロトコルが提供する利回りは、大多数のDeFi貸借より高いですが、2022年の機関破綻事件では、Maple Financeが6930万ドルの債務不履行を経験しています。

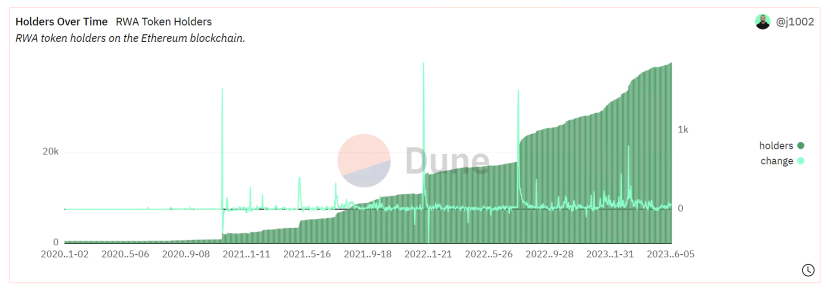

Duneのデータ分析ダッシュボードによると、イーサリアムのRWAプロジェクトでは、$wCFG、$MPL、$GFI、$FACTR、$ONDO、$RIO、$TRADE、$TRU、$BSTの保有アドレス数が着実に増加しており、現在は3.9kに達しています。

2.2 資産トークン化のメリット

理想的には、あらゆる価値のある資産をトークン化できるようになります。資産のトークン化の利点は、非中央集権化とブロックチェーン技術の基盤にあり、伝統的金融の欠点を解決するエコシステムアプリケーションを構築することが可能です。具体的には以下のような点があります。

(1)巨大な市場を呼び込み、投資家や個人投資家を惹きつける

主要な金融機関がブロックチェーンの効率性と経済的ポテンシャルから利益を得たいと考える中、現実世界の資産のトークン化は機関の注目を集めており、すでにいくつかのトークン化製品が開発されています。RWAプロジェクトはDeFiの投資利回りを活性化させることも期待できます。

現実世界の資産をトークン化することで、企業はDeFiエコシステムを通じて低コストで資金調達ができ、低い参入障壁や新しいファイナンス手段の恩恵を受けられます。特に新興市場にとっては大きなメリットです。一方、DeFiエコシステムは投資利回りの獲得、多様なオフチェーン市場へのアクセス、伝統的金融の顧客層拡大という新たな機会を得ます。

(2)資金の流動効率を向上させ、資産トークン化の好循環を促進

伝統的金融の取引市場は人的集中型ですが、ブロックチェーン技術は即時決済、24時間取引を可能にし、参加者の運用コストと市場参入ハードルを下げます。さらに、資産のトークン化によって流動性が低い資産を小口投資ポートフォリオに分割でき、投資家は大量の書類手続きや費用、時間の負担なく投資できます。これによりより公正な市場が生まれ、共有財産所有権や共有権といった新しいビジネス・社会モデルも創造されます。

証券の観点では、トークン化は証券化の有用なツールとなるだけでなく、低流動性資産をより高流動性の安全なツールに再ファイナンスすることも可能です。

現実世界の資産をオンチェーンに持ち込み、DeFiエコシステムに組み込むことで、独自の担保や投資機会、市場効率性、そして伝統的市場では得られない流動性が生まれます。資金効率の向上はさらにRWA分野の発展を促進し、好循環を形成します。

(3)個人投資家の参入ハードルを下げ、実物資産の流動性を高める

トークン化は、現実世界の資産を分割する際の障壁を取り払い、通常は高純資産個人や機関投資家だけがアクセスできる資産クラスに、多くの個人投資家がアクセスできるようにします。特に実物資産では、個人が地理的に分散した商品に投資したり、一棟の不動産や一件の芸術品を共同購入できるようになります。伝統的金融では非常に高いハードルが必要です。こうした実物資産は地域限定の小さな市場では流動性が極めて低いですが、オンチェーンになれば全世界の投資家が対象になります。さらに、発行者はより広範な投資家層にリーチでき、新たな資産クラスを創出できます。個人投資家はこれまで不可能だった市場に参入でき、透明なデータに基づいてより賢明な投資判断が可能になります。

(4)ブロックチェーン技術の利点を活用し、RWA取引をより効率的かつ安全にする

ブロックチェーン技術は、オンチェーンの支払いとデータフローの透明性、取引記録の不変性、トレーサビリティ、より高い効率性、低い運用コスト、堅牢なリスク管理、明確な所有権といった利点を提供します。また、より高い相互運用性と公正な市場環境も確保されます。今後、ブロックチェーン技術はさらに進化し、より高性能なL1チェーンやLayer2ソリューション、より厳格なスマートコントラクト監査メカニズム、zk技術によるプライバシー保護プロジェクトなどが登場し、RWA分野の発展に確固たる土台を提供します。

3 RWA分野の爆発的成長の前提条件

資産のオンチェーン化はRWA分野における唯一のキーポイントです。これを解決するには二つの基礎が必要です。一つはブロックチェーンインフラの整備、もう一つは法的規制です。ブロックチェーンは各プロトコルやトークンの相互運用性、安全性、プライバシーに関わります。法的規制はオフチェーン資産やオンチェーンのアイデンティティに対して、対応する法律・規制があるかということです。多くの問題が議論されていますが、ここでは主にトークン標準と監査制度の二点について考察します。

3.1 トークン標準の多様化

オンチェーンのトークン標準に関して、イーサリアムにはERC-721とERC-20があり、それぞれ分割不能なNFTと分割可能なトークン標準に対応しています。伝統的金融では資産の属性は多様で、有形資産と無形資産があります。ブロックチェーン上でも、資産の属性に応じて適切なトークン標準を作成し、トークン化する必要があります。代替可能トークンと代替不可能トークンには以下のような特徴があります。

代替可能トークン:互換可能であり、各単位は同じ市場価値と有効性を持ちます。つまり、トークン保有者は資産を交換しても価値が同等であると確信できます。分割可能であり、発行時にいくつの小数点まで分割できるかによって、各単位は比例的な価値と有効性を持ちます。

代替不可能資産は互換不可能で、置き換えられません。なぜなら、各単位が独自の価値と情報、属性を持っているからです。代替不可能トークンは通常分割もできませんが、商業用不動産のように、投資コストを分割して部分的な所有権を提供する方法もあります。

ほとんどの資産は代替可能トークン標準で扱えますが、債券やデリバティブなど一部の資産は代替不可能トークンでトークン化した方が良い場合もあります。RWAプロジェクトが徐々に増えてくると、より多様な形式が登場し、単なるERC-20やERC-721ではRWAのトークン化ニーズに対応できなくなります。多くのRWA向け垂直チェーンプロジェクトはすでにこの点に気づき、RWAに適したトークン化標準の構築を始めています。例えばPolymeshなどです。現在のRWAプロジェクトの状況を見る限り、多くのプロジェクトはイーサリアム上に構築されているため、より広範なERCトークン標準の発展が普遍性を持つでしょう。現在よく議論されているのはERC-3525ですが、将来的にはBRC-20の洗礼を経て、さらに多くのトークン標準が登場する可能性があります。RWAプロジェクトに適したトークン標準には以下の2つの特徴が必要だと考えます。

(1)RWAトークン発行者にとって操作性と柔軟性が高く、ERC-721とERC-20の両方の特徴を兼ね備えていること;

(2)一定のプライバシー性を持ち、取引情報やユーザー情報を保護できること。

3.2 厳格な監査制度

セキュリティは現実世界の資産をトークン化する上で極めて重要です。特にそれが担保として使われる場合、なおさらです。RWAの発行者や投資家にとって、DeFiプロトコルのデュー・ディリジェンスを行い、担保付きローンを優先し、厳格な規制コンプライアンスを提供し、高品質なオープンソースコードで構築された技術やサービスを選ぶことが重要です。RWA関連プロジェクトチームにとっては、以下の二つの必須ソリューションを提供する必要があります。

-

KYC/AMLリスクの回避――プラットフォーム上のユーザーおよび/または取引に対してKYC(お客様の確認)またはAML(マネーロンダリング防止)チェックを行う。ユーザーがOFACやその他の制裁リストに掲載されている相手方や政治的公人との間接的・直接的なやり取りや取引を避ける。

-

有効な監視手段の提供――DeFiユーザーの疑わしい活動を監視・検出するための製品やサービス。

そのため、プロジェクトは専門のコンプライアンスチームを設置し、顧客の身元確認、リスク評価、検証、デュー・ディリジェンスに基づいて、ユーザーのプラットフォーム利用を承認または拒否する必要があります。また、継続的に顧客の活動を監視し、詐欺やマネーロンダリングの疑いのある活動や行動を発見する必要があります。

4 代表的プロジェクト分析

RWA分野には複数の細分化ジャンルがあり、本レポートではRWAのトークン化メカニズム、プロトコル現状、トークン機能とパフォーマンス、プロトコルの強みとリスクなど多角的に19の代表的RWAプロジェクトを詳細に分析しています。これらのプロジェクトを分析・まとめることで、RWAプロジェクト全体の発展状況や課題、将来性について理解を深めることができます。

4.1 米国債コンセプト

(1)MakerDAO

2020年、MakerDAOは正式にRWAを戦略的重点に据え、RWA導入のガイドラインと計画を発表しました。MakerはステーブルコインDAIの発行に加え、ETH以外の担保資産の種類を拡大し、トークン化された不動産、請求書、売掛金などの担保を受け入れるようになりました。Makerプロトコルの主な収益源は、ステーブルコインDAIの貸付金利と清算ペナルティです。

プロトコル現状:TVL(ロックされた総価値)では、MakerはDeFiプロトコルで上位3位に位置し、LidoとAAVEの後に続き、CDP(Collateralized Debt Position)プロトコルとしては第1位です。

現在はイーサリアム上のみで稼働しており、2023年6月2日時点でdefillamaによると、TVLは62.9億ドル、30日間のプロトコル収益は2353万ドル、国庫額は6840万ドルです。ガバナンストークン$MKRはCoinbase、Binance、Kucoin、Kraken、OKX、Huobi、Bybit、Gateなどの主要取引所に上場しており、24時間取引量は1358万ドル、30日平均取引量は約2000万ドルです。

-

トークン機能:$MKRはMakerDAOのガバナンストークンであり、価格パフォーマンスは芳しくありません。主な理由はプロトコルのバリュー捕捉能力が弱いことです。ただし、ガバナンス面では重要な役割を果たしています。$MKRのユーティリティには以下の4つがあります。

-

ガバナンス権:MKRトークン保有者はMakerDAOシステムのガバナンス権を持ちます。彼らはシステムパラメータ、リスク管理措置、プロトコル変更など重要な事項について投票し、決定に参加できます。トークン保有者の投票結果はMakerDAOの発展と運営に大きな影響を与えます。

-

担保としての安定化:MKRトークンはMakerDAOシステム内の担保として使用できます。ユーザーが特定の数量の暗号資産(例:イーサリアム)をロックしてステーブルコイン(例:DAI)を生成する際、一定数量のMKRを担保として支払う必要があります。この仕組みはシステムの安定性と安全性を確保することを目的としています。

-

システム安定性のための買戻し:担保としてのMKRトークンは、システム安定性のための買戻しメカニズムにも使用されます。MakerDAOシステム内のステーブルコインDAIの価値が下落し、米ドルとのペッグ価値から逸脱した場合、システムは自動的にMKRトークンの買戻しを開始し、焼却してシステムを安定化させます。

-

リスク共有:MKRトークン保有者はMakerDAOシステム内のリスクを負います。システムの債務が返済されない、あるいは他の問題が発生した場合、MKRトークンの価値に影響が出る可能性があります。これにより、MKRトークン保有者はシステムの運営に参加・監視するインセンティブを持ち、システムの安全性と安定性を確保します。

-

プロトコルの強み:

-

1. EVMおよびL2エコシステムに基づくため、他のパブリックチェーンのRWAプロトコルよりも忠実なユーザーベースと安定したネットワークサポートを持っています;

-

2. 制度的優位性は牛熊サイクルの試練を経ており、担保資産に対する厳しい参入基準、過剰担保、完全なオークション制度により、ほぼすべての場合でDAIと米ドルの1:1連動を保証しています。極端な状況下では緊急停止措置も用意されています。

-

-

プロトコルのリスク:

-

1. ガバナンス攻撃:MKRトークンの短期間での大量集中により、ガバナンス権の集中が起こり、不要な担保資産の追加、緊急停止、リスクパラメータの悪意ある改ざんなどのガバナンス攻撃が引き起こされる可能性があります。MKRの価値が上昇し、プロトコル自身のリスク管理策が十分であれば、このようなリスクは大部分防げるでしょう;

-

2. 市場価格リスク:主要トークンの価格変動が増加すると、プロトコルの連鎖的オークション清算により、市場上のトークン供給が増加し、流動性問題を悪化させることがあります。過去2年間、主要トークンが大規模に下落した際に頻発しましたが、プロトコル自体が大規模な損失を出したことはありません。

-

(2)Ondo Finance

Ondo Financeは今年上半期で最も注目されたRWAプロジェクトの一つで、4月にFounders FundとPantera Capitalが主導するシリーズAで2000万ドルの資金調達を完了しました。Ondo Financeは非中央集権型の投資銀行で、オフチェーンでは米国上場マネーマーケットファンドに投資し、オンチェーンではFlux Financeと協力してUSDC、FRAX、DAI、USDTのステーブルコイン貸借業務を行っています。現在の平均貸付金利は約5%です。プロトコルの収益は年率0.15%の運用管理料から得られます。

ユーザーはKYC/AMLプロセスを通過した後、ファンドトークンの取引が可能になり、許可されたDeFiプロトコル内でこれらのファンドトークンを使用できます。Ondo Financeは既に投資家向けに4つのトークン化債券商品を提供しています。

-

米国マネーマーケットファンド(OMMF):Ondo Money Market Funds。高格付けの米国政府債、短期債などの債務証券に投資し、元本保全を最優先目標としています。現在の年率利回りは4.5%です。

-

米国国債(OUSG):Ondo Short-Term US Government Bond Fund。米国短期国債ETFに投資しており、現在の年率利回りは4.85%、TVLは1億870万ドルです。

-

短期債券(OSTB):Ondo Short-Term Investment Grade Bond Fund。このアクティブ管理型ETFは、現在の収益の最大化を目指しながら、元本保全と毎日の流動性を確保することを目的としています。主に短期投資グレードの債務証券に投資し、平均ポートフォリオ期間は通常1年以内です。現在の年率利回りは5.77%です。

-

高利回り債券(OHYG):Ondo High Yield Corporate Bond Fund。主に高利回りの社債に投資しており、現在の年率利回りは7.9%です。

プロトコル現状:イーサリアム上のTVLは1億50万ドルで、defillamaのRWA分類では第1位です。OUSGが最大の利用規模を持っており、OUSG保有者はOndo Financeが開発した非中央集権型貸借プロトコルFlux Financeに預け入れて利回りを得ることができます。Tioga Capitalの投資家Tzedonn氏の最新レポートによると、債券トークンの現在の時価総額は1.68億ドルで、Ondo(OUSG)は61%の市場シェアを持ち、そのうち28%がFlux Financeに預けられています。現在、Flux Financeの総供給額は4000万ドルを超え、OUSGの時価総額は1億ドルを超えています。貸借プロトコルFLUXはNeptune Foundationに売却されました。

トークン機能:ガバナンストークン$ONDOの機能は以下の4つです。

プラットフォーム手数料の支払い:ユーザーがOndo Financeプラットフォーム上で取引、貸借、その他の金融活動を行う際、一定の手数料を支払う必要があり、それらの手数料はOndo Financeトークンで支払うことができます。

投票権とガバナンス:Ondo Financeトークン保有者はプラットフォームのガバナンスと意思決定プロセスに参加できます。彼らはプラットフォームのアップグレード、パラメータ調整、提案の可決などに関する事項に投票し、プラットフォームの方向性について意見を述べ、提言することができます。

報酬とインセンティブ:Ondo Financeプラットフォームは、トークン報酬やインセンティブを提供することで、ユーザーのプラットフォーム活動やエコシステム構築への参加を促進するかもしれません。これらの報酬はOndo Financeトークンの形で配布され、ユーザーがプラットフォームの発展に貢献し、支援するよう奨励されます。

貸借と担保:Ondo Financeプラットフォームでは、ユーザーはOndo Financeトークンを担保として貸借サービスを利用できます。Ondo Financeトークンを保有するユーザーは、それを担保として、より大きな貸付枠や低い金利を得ることができます。

プロトコルの強み:コンプライアンス重視。製品はリスクの低い米国政府関連債務証券か、リスクの高いETFであり、いずれも第三者会計開示のあるコンプライアンス製品です。同時に、ユーザーもKYC/AMLプロセスを通過する必要があります。

プロトコルのリスク:

1. 外部リスク:主要製品はオフチェーンのETF、米国政府債務証券などであり、コンプライアンスは保証されますが、外部市場リスク、信用リスクなどが発生します。特にOHYGなどの高リスクの社債信用リスクが高い;

2. 離脱リスク:本プロジェクトは非中央集権化された製品から離れ、中央集権+コンプライアンスの方向性で運営しようとしていると思われます。ガバナンストークンの用途が剥奪され、周縁化される可能性があり、今後はブロックチェーン技術を利益分配・記帳・株式販売の用途に限定し、プロジェクト全体の非中央集権化開発から背を向けている可能性があります。これは暗号資産業界の多くのプロジェクトの理念とは異なります。

(3)Maple Finance

Maple Financeプロトコルは3年間の発展を経ており、主要事業は貸借/機関信用貸付です。オンチェーン事業はUSDC、wETHの貸借サービスを提供していますが、独立した中央集権的なプール管理者が貸借業務(貸付対象、額、金利、戦略など)を管理しています。一見、Maple Financeは適切なRWAプロジェクトではないように見えますが、4月に米国国債に投資する貸付プールを立ち上げると発表し、非米国のDAO、オフショア企業などが資金をMaple Financeが設定したプールに投入できるようにする予定です。

プロトコル収益:Maple Financeの収益は主に以下の方面から得られます:

-

借入料:Maple Financeは借り手に資金を提供することで一定の借入料を徴収します。これらの料金は借入額とローン期間に基づいて計算され、ローンプールの金利設定に従います。

-

ローン手数料:Maple Financeはプラットフォーム提供者として、ローン取引に関連する手数料を徴収できます。これらにはローン申請料、融資料、ローン決済料などが含まれます。

-

トークンマイニング報酬:Maple Financeはトークンマイニングメカニズムを通じて参加者に報酬を配布する可能性があります。Mapleトークンを保有するユーザーは、流動性を提供したり、貸借プールに参加したりすることで報酬を得られます。

-

プラットフォームガバナンス料:貸借および借入プールの管理者として、Maple Financeは一定比率のプラットフォームガバナンス料を徴収する可能性があります。これらの料金はプラットフォームの運営を支援するために使用され、新機能の開発、セキュリティ監査、コミュニティガバナンスの維持などが含まれます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News