Shapellaアップグレード後のETHステーキングの利回り、競争状況およびLSDfiがエコシステムに与える影響を探究する

TechFlow厳選深潮セレクト

Shapellaアップグレード後のETHステーキングの利回り、競争状況およびLSDfiがエコシステムに与える影響を探究する

本稿では、ETHステーキングの将来のリターン率の変化、ステーキングという細分化された分野における競争状況、およびLSDfiがETHステーキングエコシステムに与える可能性のある影響について議論する。

執筆:Lawrence Lee

2023年4月13日、イーサリアムのShapella(実行層のShanghaiとコンセンサス層のCapella)アップグレードが正式にリリースされ、このアップグレードによりETHのステーキング解除機能がサポートされるようになった。これにより、ETHのPoSプロセスはようやく「完了」と言える段階に達した。本稿では、今後のETHステーキング利回りの変化の可能性、ステーキング市場における競争構造、およびLSDfiがETHステーキングエコシステムに与える潜在的影響について考察する。

ETHステーキングの過去と現在

まず、ETHステーキングについて簡単に振り返っておこう。現時点で稼働している多くのPoSパブリックチェーンとは異なり、イーサリアムのPoSはネイティブな委任ステーキングをサポートしておらず、また単一ノードの(収益性のある)最大ステーキング量を32ETHに制限している。このような仕組みの利点は明白であり、特定の主体が巨大なノードを支配することでイーサリアムのコンセンサスに影響を与えるリスクを最小限に抑え、ネットワークの非中央集権性をできる限り維持することにある。しかし、ノード運営には高度な機器、資金、知識、ネットワーク環境が必要となるため、一般ユーザーにとっては高いハードルがある。そのため、個人で行うsolo staking以外にも、実際には次のような3つのステーキング方法が登場している。すなわち、staking pools、liquid staking、cex stakingである。これらの特徴は以下の通りだ。

-

Solo stakingは、ユーザー自身がステーキングの全プロセスとその後の管理を行う方式であり、主な課題は機器・資金・知識・ネットワークに対する高い要求事項にある。

-

Staking poolsは、ユーザーがネットワークやハードウェアに関する要件からある程度解放される。ユーザーは一定の手数料を支払うことで、専門のステーキングサービスプロバイダーに32ETHのステーキングを依頼し、報酬を得ることができる。この方法では、引き出し用の秘密鍵はステーキング者自身が保持できるため、資産に対するコントロール度も高い。ただし、依然として資金と知識に対する要求は高い。一部の分類では、この方式は「Staking as a Service」(StaaS)とも呼ばれる。

-

Liquid stakingは、StaaSがノード運営を外部の専門事業者にアウトソースするのをさらに発展させたもので、ステーキングプールが複数のユーザーのETHをまとめてステーキングを行い、任意の金額でのステーキングが可能になる。同時に、ユーザーにはステーキング派生商品であるLSD(Liquid Staking Derivatives/Tokens。以下ではLSDと表記)が発行される。LSDはDeFi内ですでに豊富なユースケースを持ち、後ほど詳しく説明する。ただし、liquid stakingのモデルでは、すべてのステーキング資金がプールのコントラクトによって所有されることになり、ユーザーはプールに対して信頼を置く必要がある。一部の分類では、これをPooled stakingと呼ぶ。

-

Cex stakingは、取引所(CEX)がステーキングの全プロセスを処理するもので、こちらも任意の金額でのステーキングが可能であり、通常はステーキング証明書(CoinbaseのcbETH、BinanceのbETHなど)がユーザーに提供される。

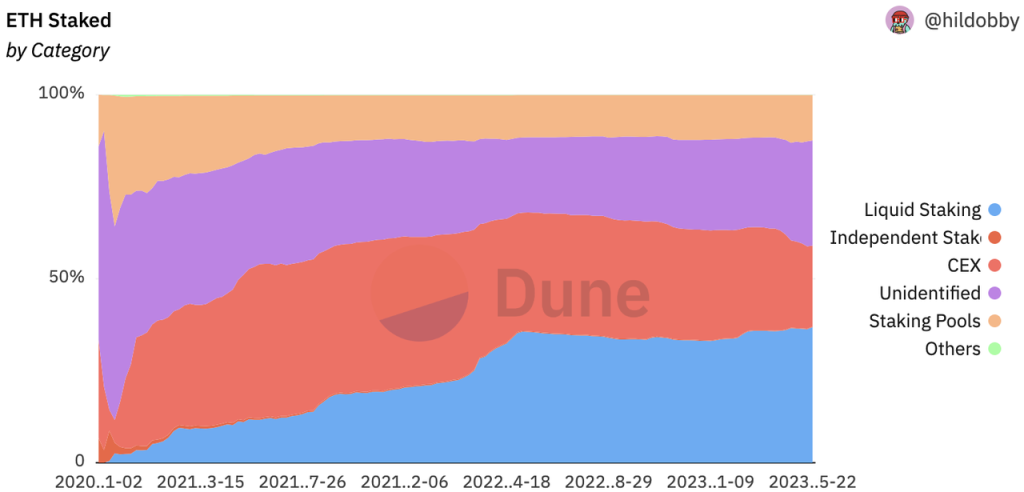

下図:ETHステーキングの相対シェアの推移

出典:https://dune.com/hildobby/eth2-staking (注:統計の複雑さから、solo stakingのシェアは正確に把握しづらく、多くのステーキング分類統計では「未識別(Unidentified)」というカテゴリが存在する。最近のRatedによる分析によると、現在の総ステーキング量の6.5%がsolo stakerによって提供されている)

上図から明らかなように、ビーコンチェーン直後の2ヶ月間を除き、2022年4月まで、CEXは多数のユーザーから預かったETHを自然に生息資産として活用できたため、CEX Stakingは急速にステーキング市場をリードした。しかし、これはイーサリアム財団やコミュニティが望む姿ではなかった。その後、Paradigmなどの機関がLidoに投資し、stETHが良好な流動性と相互運用性を築き上げたことで、Lidoは急成長を遂げ、liquid staking全体の発展を牽引した。現在では、liquid stakingがこの分野でリーダー的地位を維持している。

Shapellaの成功リリース後、CEXのステーキングシェアは明らかに減少し、元々CEXでステーキングしていた多くのユーザーが、liquid stakingやsolo staking(Unidentified)へと移行している。

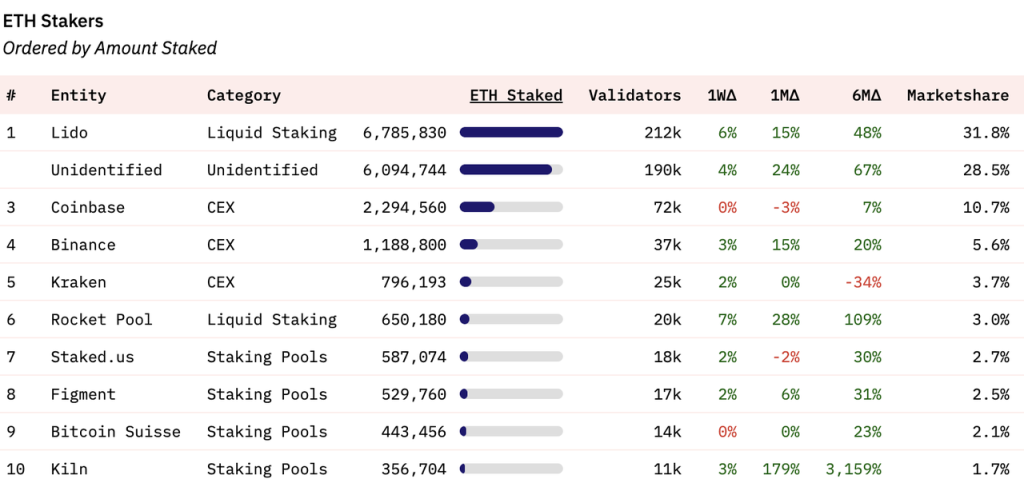

個別のステーキング主体別に見ると、現在Lidoが総ステーキング市場の31.8%を占め首位、3位から5位までは3つの中心化取引所、6位がもう一つのliquid stakingプロバイダーRocket Pool、7位から10位まではStaking poolsが占めている。

出典:https://dune.com/hildobby/eth2-staking

ETHステーキングの将来の利回り

ステーキング報酬の高さは、一般ユーザーがステーキングに参加するかどうかの決定的な要因である。今後のETHステーキングの発展を探るには、報酬の構成と将来の動向を理解しておく必要がある。マージ以降、イーサリアムをステーキングすると、コンセンサス層の報酬に加えて、実行層の報酬も得られることが知られている。現在、これら二つのAPR合計は約5.4%である。

出典 https://ethereum.org/en/staking/

コンセンサス層の報酬は、イーサリアムネットワークが新規に発行するETHであり、その報酬総量はステーキング総量の増加とともに増加するが、APR自体はステーキングされたETHの総量が増えるにつれて低下する。現在のコンセンサス層のAPRは3.4%で、市場では今年末のETHステーキング率が25〜30%程度になると予想されており、ステーキング率が30%に達した場合、コンセンサス層のAPRは約2.4%にまで低下すると見込まれる。この報酬水準は、他の多くのPoSチェーンよりも著しく低く、イーサリアム財団が掲げる「ETH発行量最小化」の原則を反映している。

一方、実行層の報酬は2つの要素から構成される。1つはネットワークの優先料金(Priority fee)であり、これはユーザーが支払うガス代のうち、焼却されずに残った部分である。もう1つはMEV(Miner Extractable Value)である。これらの特徴は、報酬がステーキングされたETHの量に比例して増加しないことにある。この部分がETHステーキング報酬の主要な変動要因であり、より詳細な検討が必要である。

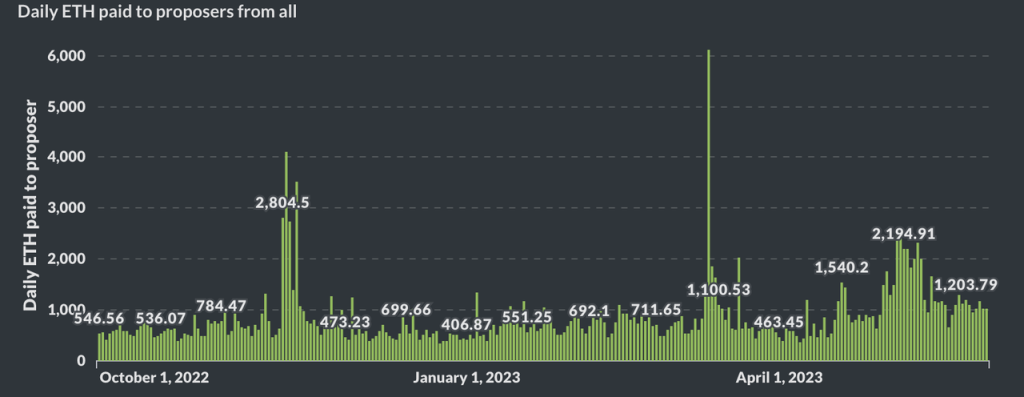

出典 https://transparency.flashbots.net/

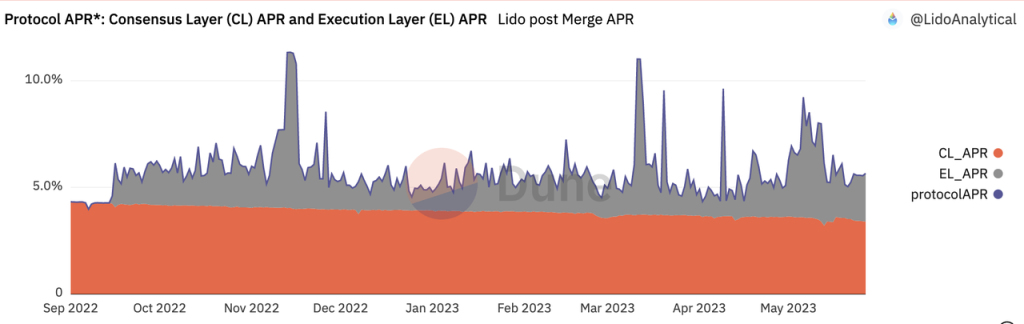

出典:https://dune.com/LidoAnalytical/lido-execution-layer-rewards CL_APRはコンセンサス層のリターン、EL_APRは実行層のリターンを示す

Flashbotsはマージ以降のproposer(バリデータ)の総収入を統計している。Lidoも同様に、マージ以降の自社のコンセンサス層および実行層のAPRを統計しており、そのトレンドは一致している。ここではLidoのグラフを用いて詳細に分析する。

マージ後、コンセンサス層のAPRは徐々に低下しているのに対し、実行層のAPRは変動が大きく、平均して約1.5%前後で推移しており、これにより総報酬は5%程度に達している。特にチェーン上の活動が活発な時期(例:5月のmemeシーズン)には、実行層のAPRがコンセンサス層を上回ることもあり、ステーキング報酬が10%近くに達することもある。(参考:Mint Clips|暗号資産世界におけるネイティブな基準金利とは?)ステーキング報酬はイーサリアムネットワークの「無リスク利回り」として、ETH保有者にとって極めて魅力的である。

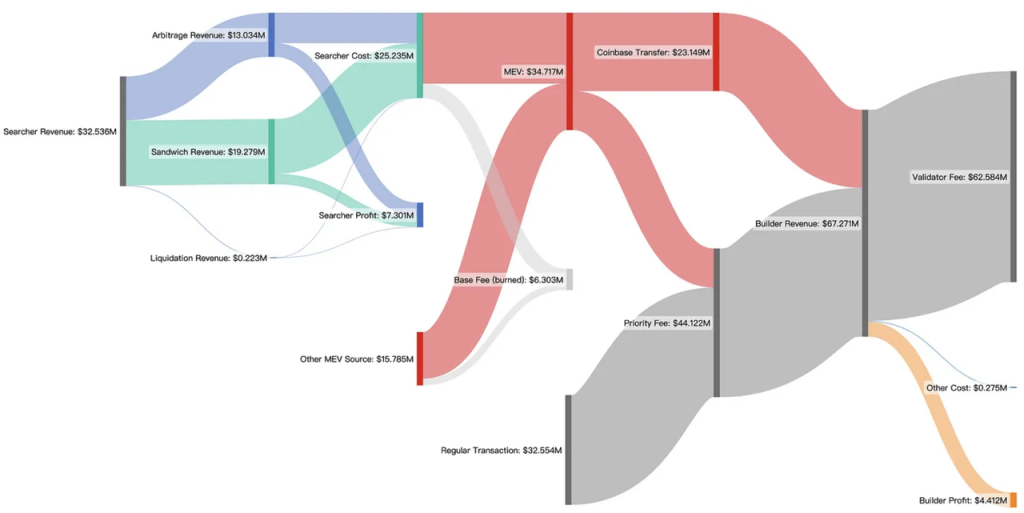

では、実行層の報酬は将来どのように変化していくだろうか?まず、優先料金とMEVが実行層報酬に占める割合を把握する必要がある。MEVデータプロバイダーEigenphiが2023年1月~2月のイーサリアム実行層エコシステム各プレイヤーの収入を詳細に分析したデータを参考にしよう。

出典:https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

2ヶ月間のデータを見ると、優先料金とMEVはほぼ55%:45%の比率(4412万:3472万)で、実行層のステーキング報酬(Validator fee)を構成している。

次に、優先料金とMEVの将来の動向を検討する。

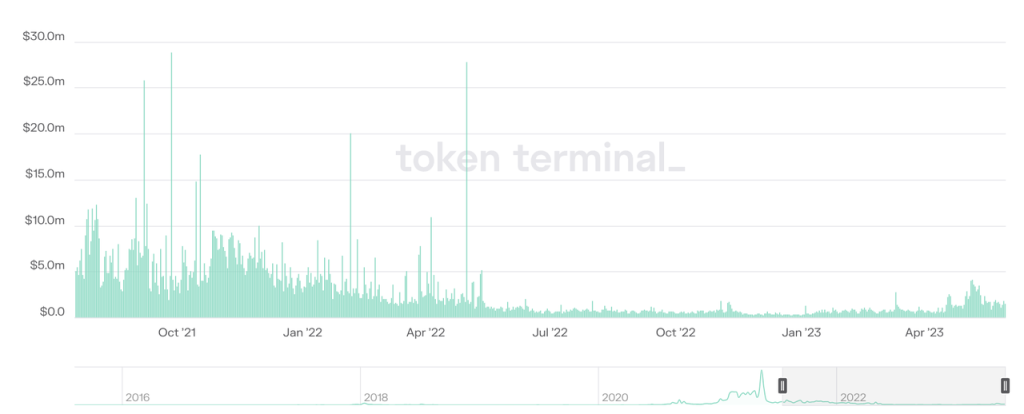

イーサリアムネットワークの優先料金 出典:https://tokenterminal.com/terminal/projects/ethereum

優先料金に関しては、EIP-1559導入以来、相場は一度好況→不況のサイクルを経ており、優先料金は相場の熱狂度合いと強い相関があることがわかる。2021年の好況期には、1日の平均優先料金が約1000万ドルに達したが、2022年の不況期には約80万ドルにまで低下。2023年5月のMemeシーズンでは、再び1日あたり約300万ドルに達した。今後も、優先料金は相場の変動に応じて変化し続け、この収入はETH建てであるため、相場の変動に伴い継続的に変動すると見られる。

MEVについてはより複雑である。完全にオンチェーンで分析できない部分もあるが、主にアービトラージ、サンドイッチ攻撃、清算の3種類から構成される。マージ以降の最新のMEV動向データは現時点では公開されていない。しかし、イーサリアム財団は長期にわたりMEVに対して否定的な立場を取っており、1年前にはPBS(Proposer-builder separation、提案者とブロッカーの分離)計画を提示。その目的の一つは、MEVが小規模ステーキング者への報酬に与える不公平な影響を解消することにある。最近では、イーサリアム財団の研究者Justin DrakeがMEV burn計画を提唱し、将来的に3〜5年以内にMEVをすべて焼却することで、イーサリアムの通貨供給量削減に寄与させようとしている。この計画はまだ初期段階であり、多くの利害調整が必要だが、PoWからPoSへの成功移行を見る限り、財団はエコシステム内の主要利害関係者を説得し、路線図の実現に向けて進める能力を持っている。

したがって、現在の総ステーキング報酬の約20%を占めるMEVは、中長期的にはイーサリアム財団の価値観に反するため、縮小乃至消失する可能性が高い。

もう一つ注目すべき要因はL2である。Rollupを中心としたイーサリアムのロードマップのもと、ますます多くのトランザクションがL1からL2へと移行し、結果としてイーサリアムメインネットのMEVおよび優先料金が必然的に減少する。現在、L2のMEV/優先料金はL2側で完結しており、イーサリアムメインネットのステーキング者とは無関係である。特にカンクンアップグレードによりL2のコストがさらに低下すれば、L2のさらなる発展が促進され、L1の手数料+MEVの総額はさらに減少する可能性がある。

以上を総合すると、MEV burnとL2の影響を考慮に入れ、ETHのステーキング率が30%に達した場合、ETHステーキングの利回りは3%程度(コンセンサス層2.4%+実行層0.6%)まで低下する可能性が高い。この水準の利回りは、ユーザーのステーキング参加意欲に顕著な影響を与えるだろう。

Liquid Stakingは引き続き主流であり、集中度がさらに高まる可能性

Shapellaアップグレードにより、ETHの引き出し機能が有効化され、solo stakingやstaking poolによるステーキングでも流動性が得られるようになった。Liquid stakingが2021〜2022年にかけて急成長した核心的理由は、LSDプロトコルがLSDに流動性を提供し、事実上ステーキングの早期退出を可能にしたことにある。つまり、Shapellaアップグレードはliquid stakingの優位性を明らかに低下させた。確かにsolo stakingには依然として高い操作ハードルがあるが、solo staker向けのツールも増え続けており、ハードルは徐々に下がっている。また、solo stakingはイーサリアムネットワークの非中央集権性を維持する正統性を持っており、イーサリアム財団からの強力な支援も受けている。

それでもなお、なぜliquid stakingが引き続きステーキング市場で優位を保ち、さらには集中度が高まる可能性があると考えるのか?

主な理由は「相互運用性(composability)」にある。LSDは高い相互運用性を持つため、より高い収益性/資金効率の可能性を意味する。ステーキング参加者はもともとリターンに敏感であり、より高い報酬を得られる方法を選ぶ傾向がある。LSDの高い相互運用性は、実質的にユーザーに高いリターンを提供している。

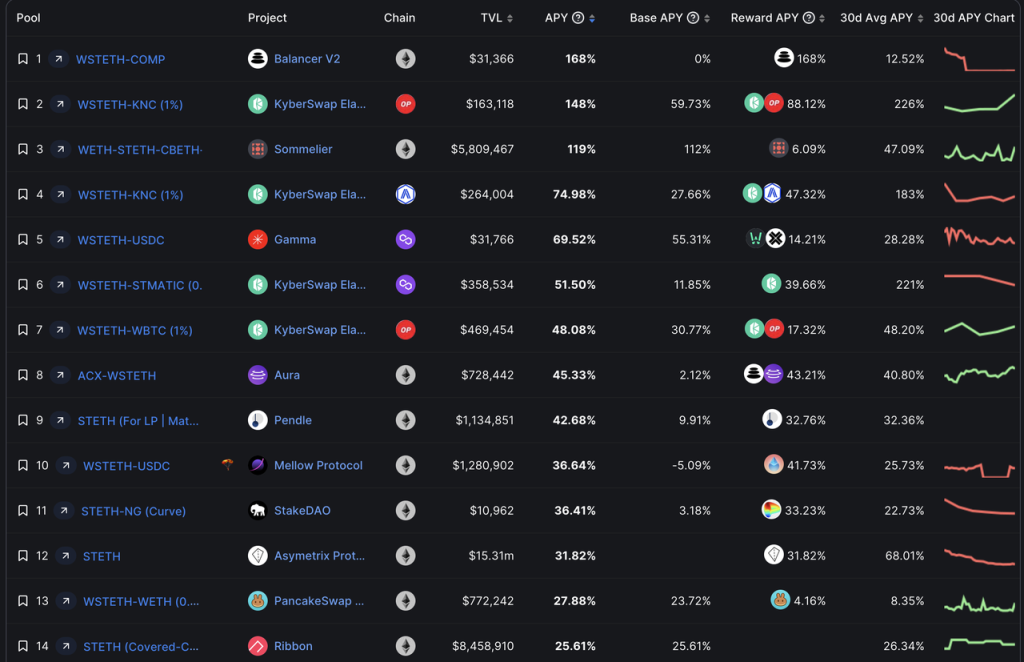

現在、基礎ステーキング報酬が5.6%の状況下で、LSDは比較的容易に10%以上のAPRを実現できる。LidoのstETHを例に見てみよう。

出典:https://defillama.com/yields?token=STETH

現在、stETHのLPは50%を超えるAPRを比較的容易に得られ、ペア資産の資金拘束を考慮しても、総合APRは25%以上に達する。また、Asymetrix(LSD版Pool Together)やRibbon(オプションプロトコル)といったプラットフォームでは、stETH単体でも25%以上のAPRが得られる(リスクはあるが)。これにstETH自体の5.6%のAPRを加えると、Lidoを通じたステーキングの総リターンは30%に達する。

高リターンに加え、stETHはDeFiのブルーチッププロトコルで広く採用されている。Maker、Aave、CompoundはいずれもstETH(wstETH)を担保として受け入れており、ETHとの担保条件の差はわずかである。CurveのstETH-ETHプールには依然として11億ドル以上の流動性が存在し、stETH保有者は直接のスワップや担保借り入れにより、容易に流動性を得られる。

これらの利点は、solo stakingやstaking poolsにはない。特に、前述のようにETHステーキング報酬が3%まで低下する場合、3%のリターンを得るために必要な機器、知識、時間、労力を考慮すれば、ユーザーはより簡単でリターンの高い選択肢を選ぶ可能性が高い。

イーサリアムコミュニティのユーザーはネットワークの非中央集権化を守りたいと思うが、機会費用も考慮せざるを得ない。「イーサリアムの非中央集権化を守るのは大事でクールだけど、やっぱり30%がいい」。

LSDとLSD-Fi

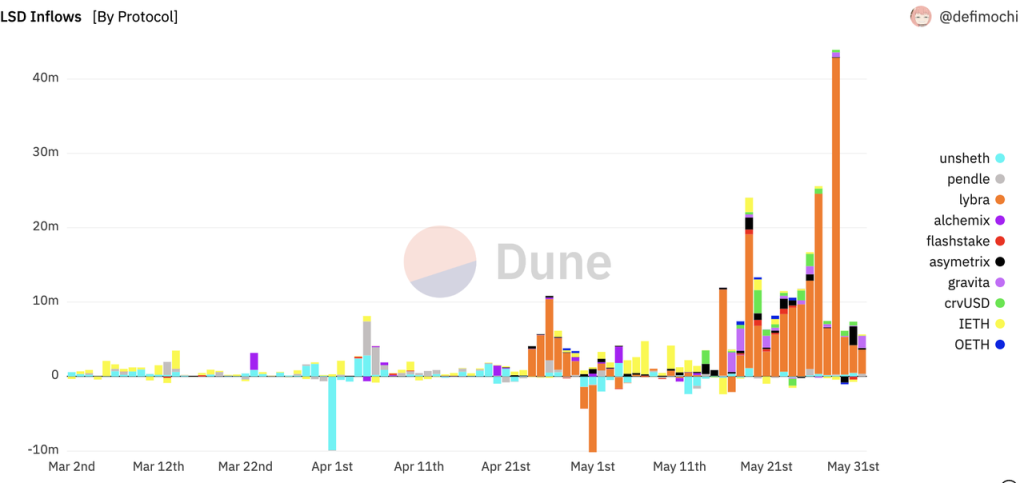

Shapellaアップグレード後、市場には多くのLSDfiプロジェクトが登場した。それらの共通点は、ユーザーのLSD預け入れを募り、さまざまな金融アプリケーションを提供することにある。多くの人が「LSDfiの夏」が到来すると見ている。

出典:https://dune.com/defimochi/lsdfi-summer

本稿では個々のLSDfiプロジェクトの優劣については論じない。なぜなら、LSDfiは新しいビジネスカテゴリーを開拓したわけではなく、単にLSDをさまざまなサービスの担保として使えるようにしたにすぎず、本質的にはそれらのプロトコルが行っているのは安定通貨、リターンアグリゲーター、DEX、金利サービスに過ぎないからだ。それらの成功は、安定通貨、リターンアグリゲーション、DEX、金利市場に対する理解にかかっている。現時点で実際に稼働しているLSDfiプロジェクトの中にも、フォークや単なるYield farmingゲームから脱却できていないものが見られる。もちろん、まだ登場していない優れたLSDfiプロジェクトも多く存在し、今後LSDを基盤とした新たなイノベーションに期待したい。

ここで議論したいのは、LSDfiがステーキング業界全体に与える影響である。

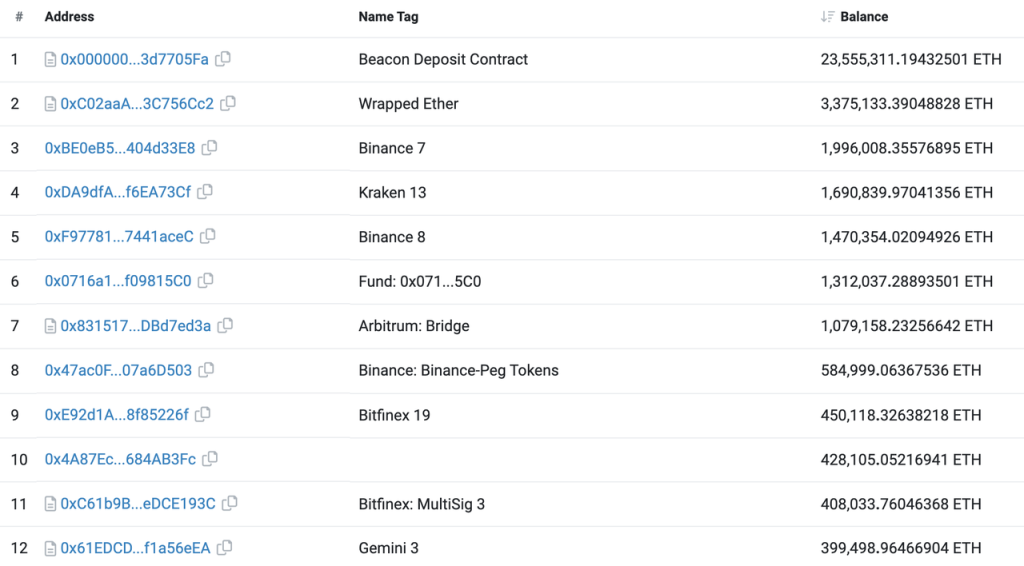

LSD保有者は必ず2つの特徴を持つ。1つはオンチェーンでETHを保有し、DeFiに対して一定の理解を持っていること。もう1つはリターンに対して敏感であること(だからこそステーキングを行う)。この2つの特徴により、彼らはイーサリアム上で活動するあらゆるDeFi起業家にとって理想的なターゲットユーザーとなる。オンチェーンにETHを保有しているため、オンチェーン操作ができ、サービスの内容も理解しやすい。また、リターンに敏感であるため、インセンティブによって行動を変えさせやすい。実際、DeFiがすでに相当成熟した今日においても、多くのETH保有者は依然として中心化取引所内にETHを留めている。

出典:https://etherscan.io/accounts

このLSDfiのブームにより、多くのLSDプロジェクトが新たに立ち上がり、それぞれ独自のトークンを持つため、新規のマーケティング予算も生まれる。unshETH、Agility、Lybraで起きたことは、今後3〜6ヶ月の間にLSDfiプロジェクトで繰り返されるだろう。LSDはETHのオンチェーンリターンを大幅に上回るAPRを継続的に提供し、LSDとLSDfiの間で自己強化のフィードバックループが形成される可能性がある。LSDfiが増えれば増えるほど、提供されるリターンが高まり、ETH保有者はますますETHをLSDに変換する動機を持つ。そして、ますます増えるLSD保有者を狙って、DeFiプロトコルは高リターンを提供し、冷始動フェーズを乗り越えようとする。

最終的には、すべてのDeFiプロトコルが広義のLSDfiと呼べるようになるかもしれない。なぜなら、ほとんどすべてのプロトコルが何らかの形でLSDをサポートしているからだ(実際、少数の安定通貨プロトコルを除けば、大部分のDeFiプロトコルはすでにLSDと関連している)。明らかに、LSDはLSDfiのベータを獲得できる。LSDfiの盛り上がりは、liquid stakingがステーキング市場全体に占めるシェアをさらに拡大させるだろう。

イーサリアム財団の立場

ステーキングに関する問題において、イーサリアム財団が示してきた立場は以下の通りである。

-

あまり多くのETHがステーキングに入ることを望んでいない。多くのETHがステーキングされると、コンセンサス層のETH報酬発行量が増え、イーサリアムが長年掲げる「最小限の発行量」の理念に反する。また、イーサリアムの経済帯域(economic bandwidth、Banklessが提唱した概念。レイヤー1の時価総額であり、その上に存在するすべてのDappの基盤となる)を低下させる。

-

MEVに対して否定的な見方をしている。すべてのイーサリアムステーキング者にとって、MEVは突然かつ稀に大きな報酬として降ってくるが、放置すれば強制的な中央集権化(BTCやETHのPoW時代のマイニングプールのように)を招きやすく、イーサリアムのコンセンサス上に新たな同盟(現在のMEV-boostなど)を形成し、コンセンサス層に不要かつ安全でない複雑性をもたらす。財団は中長期的にMEVの焼却を推進し、MEVを少数バリデータの特権から、すべてのETH保有者の共通報酬へと転換させようとしている。

-

あまりに強大なLSDの出現を望んでいない。強大すぎてイーサリアムメインネット上でETHを「代替」してしまうような存在は、ETHに不要なセキュリティリスクをもたらす。

このような考えの背景にあるのは、非中央集権的なコンセンサス層を維持しつつ、ETH自体がイーサリアムネットワークにおける主要な担保資産としての特性を損なわず、またイーサリアムのコンセンサス層が上層に構築されたプロトコルの影響を受けないことを望んでいることにある。

現在、stETHはイーサリアムネットワーク上で最も大きな非ネイティブかつ非安定通貨資産である。stETHより上位にあるUSDTやUSDCは確かに広範なユースケースを持つが、本質的にはTetherとCircleの信用に支えられており、もし問題が起きてもイーサリアムに大きな影響を与えることはあるが、イーサリアム自体の信用を消耗させることはない。

しかし、stETHの特殊性は、すでにほぼすべてのDeFiプロトコルでETHと同等の担保として統合されている点にある。思想実験をしてみよう。仮にLido Financeのコントラクトが攻撃され、信標チェーン上のすべての引き出し秘密鍵がハッカーに掌握されたとしたら、イーサリアムはthe DAO事件のようにハードフォークを行う必要があるだろうか?

誰もそれを望んではいない。だからこそ、イーサリアム財団がsolo stakingを積極的に支援し、コミュニティがLidoの規模制限を議論し、Lido自身が今後の主要な任務として分散化を掲げている理由が理解できる。しかし問題は、大規模なliquid stakingサービスプロバイダーの出現が、悪意ある中央集権組織の意図的な結果ではなく、市場の自然な均衡の結果であるということだ。仮に財団やコアコミュニティが何らかの手段でLidoの規模を抑制できたとしても、MidoやNidoといった代替が現れ、やはりステーキングのシュリンジポイント(Schelling point)となるだろう。

我々の前にあるのは2つの世界だ。

-

イーサリアム財団が当初設計した理想の世界:ETHのステーキング比率は高くなく、ネットワークの安全性を確保できる程度で十分。大部分のETHはメインネット上で担保資産として、さまざまなDappの正常な運営を支える。ステーキングの主体はsolo stakerである。

-

実際にはおそらく起こるであろう世界:1つまたは数個の強力なLSDの存在により、より多くのETHがliquid stakingに入る。この1つまたは数個のLSDが、さまざまなDappの担保となり、実質的にこの1つまたは数個のLSDが「ETHそのもの」となってしまう。

現時点では、後者の世界が現実になる可能性の方がはるかに高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News