New Order:シャペラアップグレードによるイーサリアムへの影響を再考する――マージからサージへ

TechFlow厳選深潮セレクト

New Order:シャペラアップグレードによるイーサリアムへの影響を再考する――マージからサージへ

Shapellaアップグレードは機関投資家を惹きつける上での大きな進展を示しているが、それが旅の終わりというわけではない。

執筆:New Order

編集・翻訳:TechFlow

はじめに

2023年4月、イーサリアムネットワークは「シャンハイ(Shanghai)」または「カペラ(Capella)」と呼ばれる重要なアップグレードを実施しました。シャンハイはイーサリアムの実行層のアップグレードであり、カペラはコンセンサス層のアップグレードです。これら二つのアップグレードはしばしば同時に言及され、「シャペラ(Shapella)」という名称でコミュニティ内で広く使用されています。このアップグレードの主な特徴の一つは、検証者(バリデーター)がステーキングを取り消せるようになった点です。これにより、もともとのステーキングされたETHを維持したまま報酬分だけ部分的に引き出すことが可能になり、あるいは完全にステーキングを取り下げて32ETHおよび累積報酬をすべて引き出し、ネットワークセキュリティへの貢献を事実上終了することもできます。ただし、イーサリアムは12秒間に16件の部分的引き出しリクエストしか処理できないため、待機時間の発生が予想されていました。アップグレード後、約110万ETH相当の報酬が即座に引き出し可能となり、ステーカーがトークンを現金化しようとする動きから潜在的な売り圧力が懸念されました。Celsius NetworkやKrakenといった業界関係者も、財務的・規制上のプレッシャーからステーキングされたETHを清算することで、この売り圧力をさらに強めることが予想されていました。また、このアップグレードには開発者のGas効率を高め、コストを削減してユーザー体験を改善するための4つのEthereum Improvement Proposals(EIP)も含まれています。

シャペラ後の状況

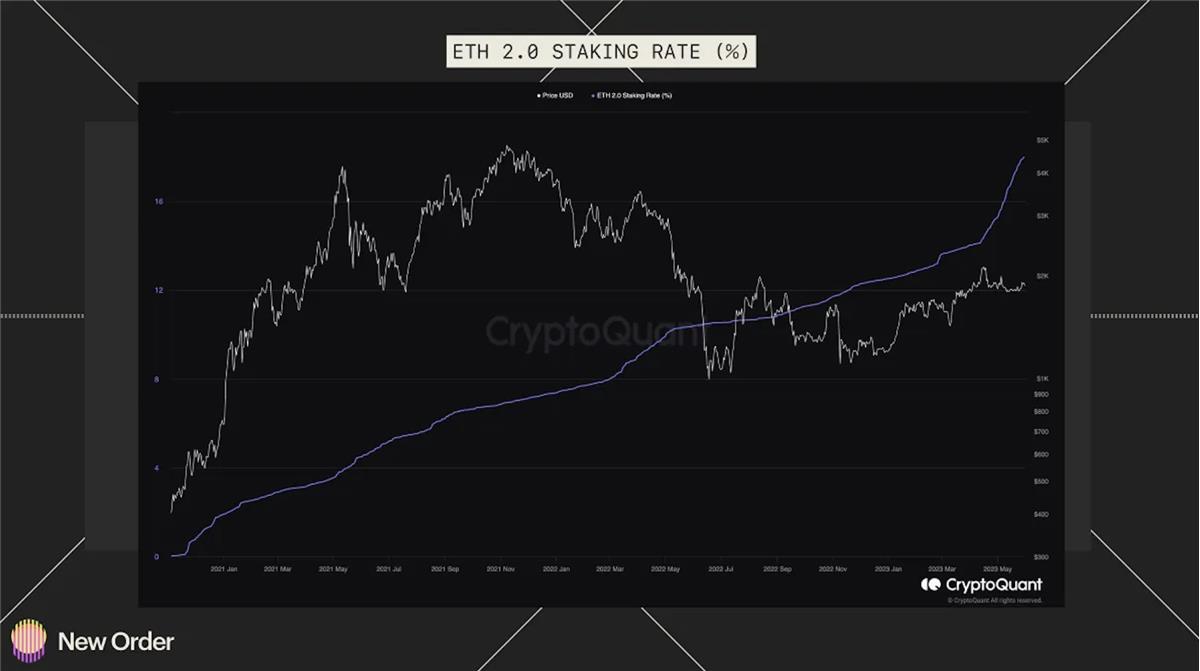

シャペラアップグレード後における売り崩れの可能性にもかかわらず、むしろより多くの投資家が引き寄せられているようです。イーサリアム財団のデータによると、アップグレードから1か月後、約58.8万のバリデーターによって約1890万ETHがステーキングされており、平均リターン率は5.5%となっています。ステーキングされたイーサリアムの総価値は上昇しており、ETH全体の供給量は著しく減少しています。イーサリアムの取引コストは1年間で最高水準に達しており、これはステーキングを行う人々にとってより高いリターンをもたらしています。

シャペラ後、新たにステーキングに参加しようとする参加者の割合が増加しており、これはアップグレード以降、ユニークな預入者数が約8%増加したことに表れています。現在ではステーキングされたETHをいつでも引き出せるようになったこともあり、利益を得るために資金をステーキングすることに対して人々の意欲が高まっているようです。このアップグレードにより一時的に引き出しリクエストが急増しましたが、主導したのはKrakenでした。シャペラ後、参加者が列をなすことで引き出しの待ち時間が異なり、投資家は資金を引き出すまでに30〜60日待つ必要があると当初予想されていました。しかし、さまざまな要因の影響を受け、アップグレードから1か月後には、イーサリアムの引き出し待ち時間が0日にまで短縮され、一方でステーキングへの新規参加待ち時間は30日まで延びるという、当初の予測とは正反対の状況となりました。

現在のステーキング分析

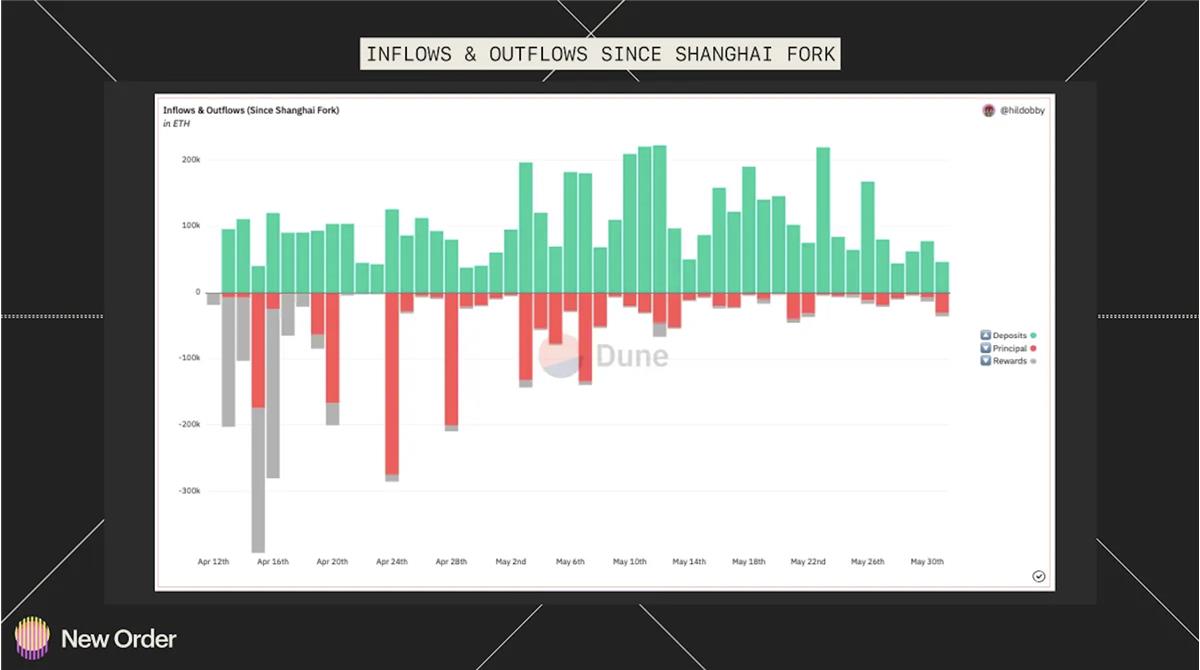

現在のイーサリアムステーキングデータは、ETHに対する収益需要が明らかにある一方で、キューを通じて退出しようとするバリデーターの数が不足していることを示しています。Dune Analyticsのデータ(5月31日時点)によると、ステーキングされているETHの比率は約18%です。2023年4月12日のシャペラ実施以降、純流入は預入方向へ向かっており、ステーキング資産に約2,263,119 ETHが流入しています。この数字は以下の式で算出されます:

純流入量 = 預入額 - 総引き出し額 - 部分的引き出し

報酬の引き出しを除いた場合、ETHの純流入量は約33%増加し、3,338,055 ETHに達しています。大部分の報酬引き出しはシャペラアップグレード後の最初の1週間に集中していました。総預入額は上昇傾向にある一方、総引き出し額はその逆を行っています。これは多くの初期予測とは正反対の結果です。

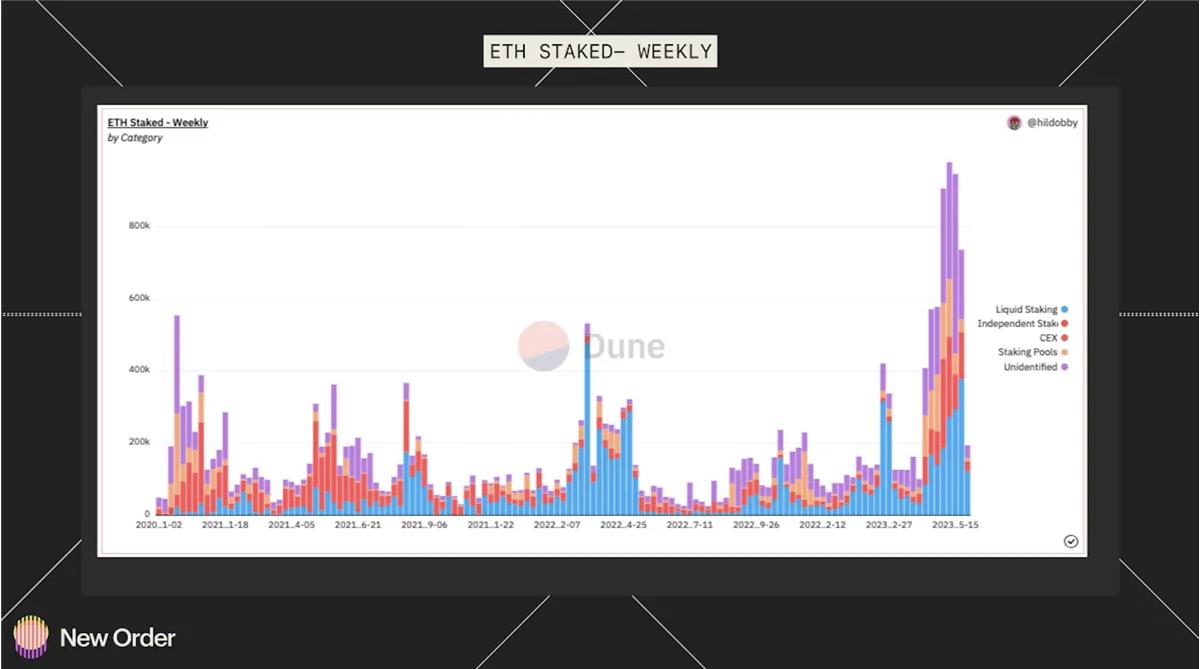

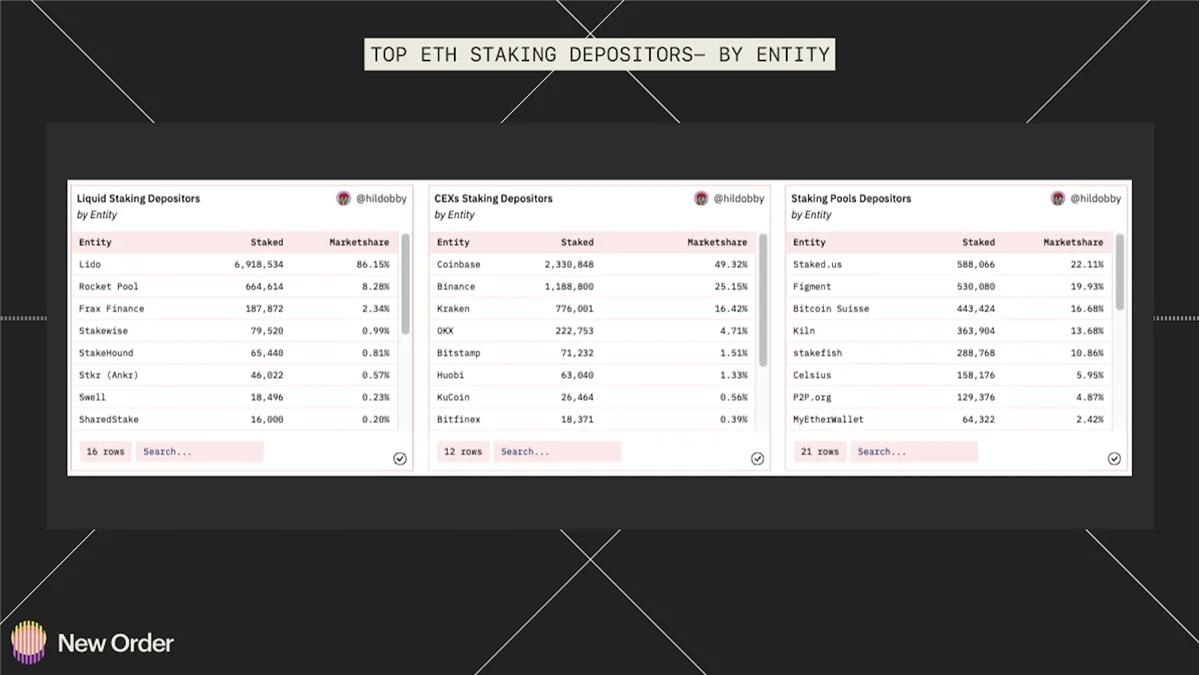

預け入れられたETHの大部分はLidoなどの流動性ステーキング(Liquid Staking)プロバイダーからのもので、次いで不明なステーカー、CEX(中央集権型取引所)からの預入が続きます。Lidoは依然として31.87%の市場シェアを保持しており、大きな支配力を維持しています。

現存する三つのカテゴリーから見ると、流動性ステーキング市場は単一のプロトコルによって極めて集中化されており、一方でCoinbaseとBinanceはCEX市場で明確な優位性を持っています。ステーキングプールカテゴリは最も分散しており、Staked.us、Figment、Kiln、stakefish、Bitcoin Suisseがその市場シェアの約74%を占めています。

現在のバリデーターの参加・退出キューは、ステーキングされたETHへの需要をさらに押し上げています。本稿執筆時点では、参加キューには76,349人のバリデーターが審査待ちとなっており、退出待ちのバリデーターはわずか21人です。退出までの待ち時間はわずか14分ですが、新しいバリデーターは約37.5日待つ必要があります。

今年後半から2024年にかけて、最も議論を呼び、重要な予測の一つはETHのステーキング比率です。

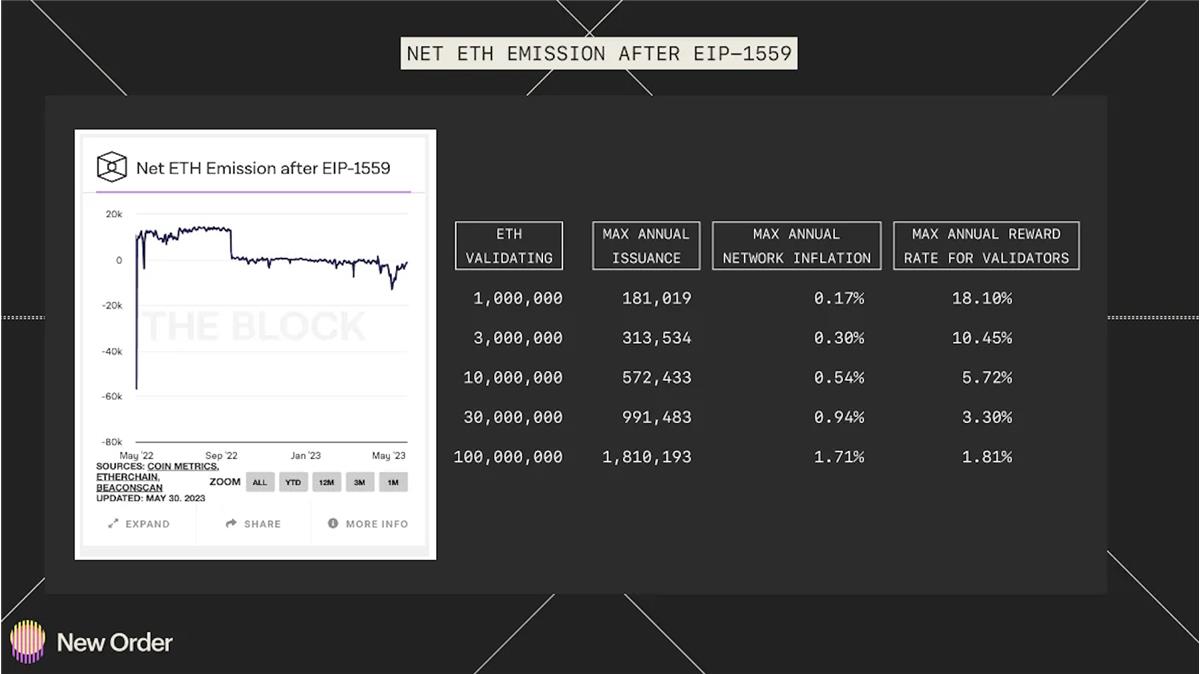

これは、ユーザーがもはやイーサリアムのコンセンサスメカニズム変更やシャペラによる非流動性プレミアムに関連する技術的リスクコストを支払う必要がなくなったためです。この数値は他の主要PoSネットワークで見られる60%の平均に近づき、最終的には90%以上に達するとの予測もあります。これにより、現在の73万のバリデーター数が200万以上に増加する可能性があります。このような場合、個々のバリデーターが得られるリターンはおそらく低下するでしょう。これは、バリデーターのリターン構成が特定の変数(例:総ステーキング額)に応じてどのように変化するかによるものです。イーサリアムのバリデーターは3つの異なる源からリターンを得ます。ブロック報酬、Gasチップ、そして最大抽出可能価値(MEV)報酬です。ブロック報酬はPoSによって生成される新しいETHトークンに基づいています。ステーキング比率が上昇すると、ネットワークの年間インフレ率も上昇し、各ステーカーが得るリターンは減少します。これは下図で概ね確認できます。

Gasチップとは、ユーザーが自分の取引をブロックの先頭に配置するために、バリデーターに追加のETHを「チップ」として支払う仕組みです。典型的な例としては、NFTのバズ時に多くのユーザーが同じアイテムを購入しようとするケースがあります。バリデーターにチップを支払う理由は依然存在し、Memeコインのバズなど需要刺激要因によってこの数値は変動しますが、NFTバズサイクルはすでに終わりを告げており、このようなタイプのリターンがバリデーターに安定して大きな収益をもたらし続けるという持続可能な根拠はほとんどありません。

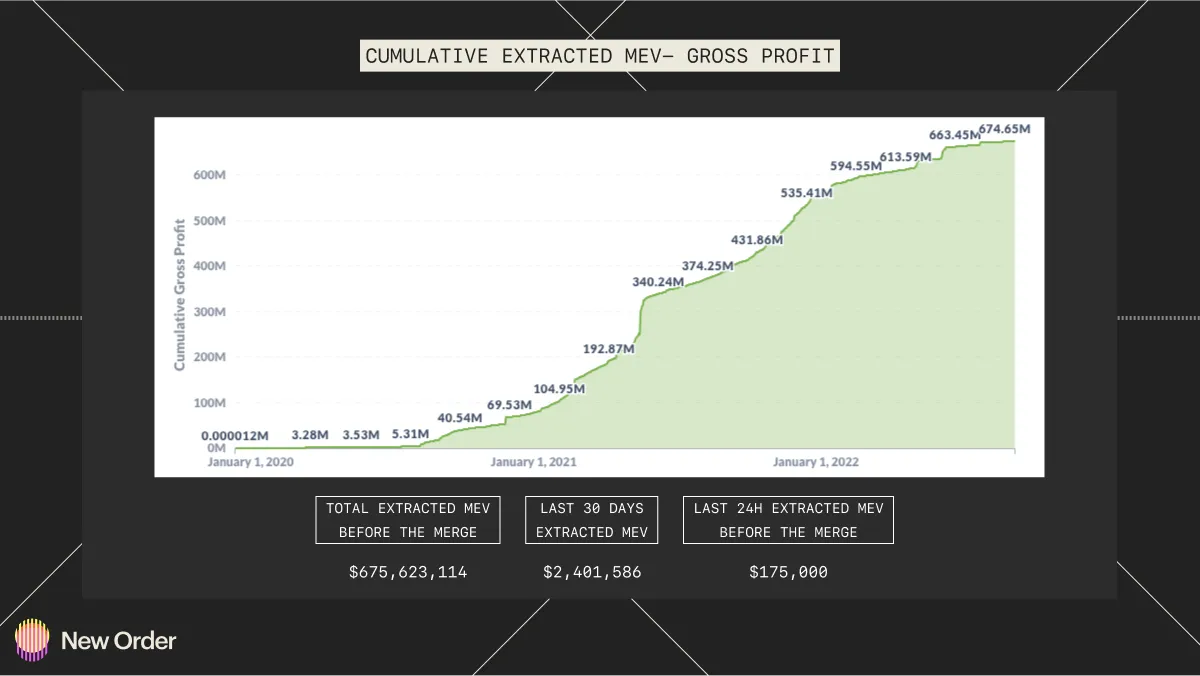

バリデーターのリターンに影響を与える最後の要素はMEVです。過去2年間は高額のMEV収益を得る機会がありましたが、こうした収益は着実に減少しています。ますます多くのイーサリアム取引がRollupエコシステムに移行するにつれて、イーサリアム上で抽出可能なMEVの量も減少し、持続可能性が低くなっていくでしょう。

ETHリターンの源泉を定量化した後、今後数年間において、ステーキングされたETHが60%以上へと継続的に上昇するトレンドが続けば、そのリターンが持続的に増加することは考えにくいです。ブロック報酬がリターンの主要な源であり、これはおそらく低下する方向に向かいますが、残りの二つのカテゴリが構成するリターンの割合ははるかに小さいです。イーサリアムのリターンが時間とともに低下する可能性があるという証拠がある一方で、イーサリアムステーキングのモメンタムが急速に高まっているという強力な証拠もあります。

これらの数字の意味

シャペラ後にイーサリアムステーキングが急増した主な理由の一つは、技術的リスクと非流動性プレミアムが解消されたことかもしれません。マージ(The Merge)とシャペラはいずれもイーサリアム史上で最も重要なイベントであり、投資家にとって極めて不確実な出来事でした。成功裏に完了したことにより、コンセンサスメカニズム変更に伴う技術的問題のリスクは事実上排除されました。さらに、投資家はもはや非流動性プレミアムを支払う必要はなく、ETHをいつでも引き出せるようになりました。シャペラ以前は、ETHを引き出せなかったため、ユーザーはDEX上でETHのLSD(流動性ステーキングデリバティブ)を売却せざるを得ませんでした。

シャペラ後、参加キューと退出キューの間で見られる大きな差異は、当初はステーキングを恐れていた人々が今や自信を持つようになったためかもしれません。シャペラ後の大規模な引き出しについての懸念が現実にならなかった理由の一部は、キューのメカニズムにあるかもしれません。引き出しは動的に処理されており、固定された時間間隔で許可されるわけではありません。シャペラアップデートはまた、イーサリアムステーキングをより容易にしました。ステーカーが最低限のETH数量を持つ必要がなくなったことで、より広範な人々が参加できるようになりました。最近のステーキング需要は機関投資家や個人顧客から来ている可能性があり、これはBitcoin Suisseの最高製品責任者(CPO)がステーキングETH需要についてコメントした際に指摘されています。

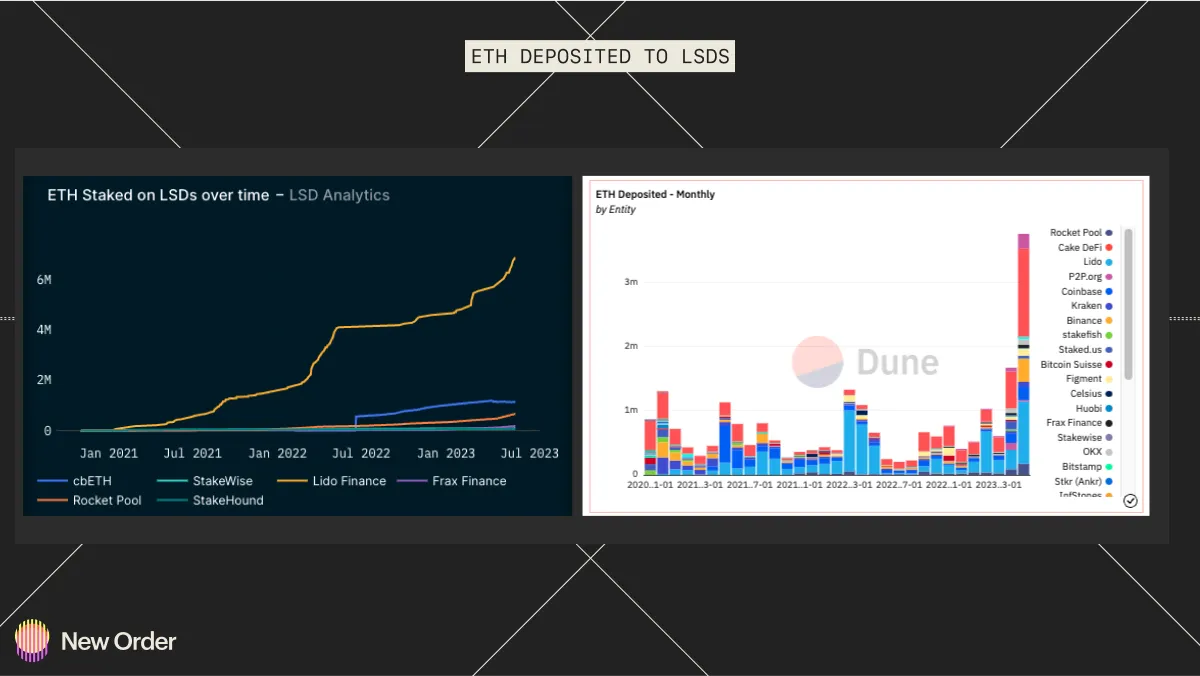

全体として、短期的なイーサリアムステーキングに関するユーザービヘイビアは、市場全体の肯定的な反応を示しています。シャペラにより、Lidoなどの流動性ステーキングデリバティブ(LSD)プロトコルを通じたステーキングが大きく成長しました。シャペラ後、LSDを通じたETHおよび業界全体のステーキングは、すべてのカテゴリにおいて最大の月間総預入額を記録しました。

将来を見据えると、SSVやObol NetworkなどのDVT(分散型バリデーター技術)が間もなく本番ネットワークをローンチする予定です。Lido、Frax Finance、そしてPuffer FinanceやSwellなどの新しいLSDプロトコルが、これらの技術を利用してバリデーターセットの分散化を進めます。これは今後数か月から数年の間に、より少ないオーバーヘッドで新しいLSDを構築できるようになるため、イーサリアムステーキングおよびLSD業界の推進力となる可能性があります。こうした新しいLSDへの需要は注目すべきトレンドとなり得ます。なぜなら、新興のLSDはトークンインセンティブを追加することで、既存のLSDよりも高いリターンを提供できる可能性があるためです。新しいLSDはステーキングシーンを分散化し、業界トップのLidoやCoinbaseから市場シェアを奪う可能性があり、これは活発なイーサリアムエコシステムにとって極めて重要です。

イーサリアムの次なるステップとは?

総じて、シャペラアップグレードはイーサリアムエコシステムにポジティブな影響を与え、将来のアップグレードに必要な基盤を築きました。マージとシャペラにより基本的なアップグレードが完了したことで、一般的なイーサリアムロードマップの次の段階が現実的になりました。次はRollupとデータシャーディングによるスケーラビリティの改善であり、その後、効率性、分散化、検閲耐性などにおける顕著な向上が続く予定です。

これらのアップグレードは、イーサリアム財団のロードマップに明確に記述されていますが、完了までには数年を要するでしょう。このコアロードマップに加えて、イーサリアム全体に影響を与える複数の即時的要因があります。再ステーキング(re-staking)と流動性ステーキングデリバティブの勢いです。Eigenlayerのような再ステーキングツールは巨大な潜在力を秘めていますが、不適切に管理されれば重大なリスクも伴います。Lido、Coinbase、BinanceにおけるステーキングETHの集中化が進む中、イーサリアムはロードマップを進める過程で重大なリスクに直面しています。合成ステーキング資産のレバレッジやステーキングサービスの集中化が進む脅威に対処しない限り、イーサリアムネットワーク全体の分散化は損なわれます。しかし、計画されているアップグレードと、ステーキング資産業界から生まれつつある人材および技術が、こうした新たなリスクベクトルをうまく解決していくと私たちは信じています。

業界の次なるステップとは?

ETHは業界の基盤資産として、シャペラアップグレードの影響は極めて深いものです。引き出しが可能になったことでステーキングはより安全なものとなり、CEX内のETH供給は現在流出しています。Glassnodeのデータによると、5月31日水曜日時点で、中央集権型取引所が保有するETHは全供給量の14.85%です。これは2016年夏のイーサリアム初期以来、市場で観測された最も低い水準であり、価格に明確な上昇圧力を与えています。さらに、前述のステーキングキューの状況から、stETHおよび他の流動性ステーキングデリバティブ(LSD)に対する需要が高まり、より高いプレミアムを引き起こす可能性があります。すでにLido/Rocketpool/FraxのETHにプレミアムが付いているにもかかわらず、ユーザーは早期にステーキングに参加して報酬を得ることを望んでいます。この結果、主要ステーキングプロトコルの市場シェアがさらに強化される可能性があります。一方で、DVTや改良された流動性フライホイール、トークンエコノミクスの採用により、流動性ステーキング領域における市場シェアの再配分が起きるかもしれません。新参者は、大幅なインセンティブと高いAPYを提供することで、大手からユーザーのステーキングETHを移行させることを促進できます。一方、Lidoのような老舗プロトコルは、製品の継続的改善と堅牢なセキュリティ対策を維持することで、こうした攻撃に対抗できます。こうした競争は業界全体の状況を改善し、長期的には費用を最小限に抑えることでユーザーに利益をもたらすでしょう。

最後に、前述の通り、シャペラアップグレードは機関投資家を惹きつける上で大きな進歩を示しましたが、それが旅の終わりではありません。現在の抑制要因は主に規制の不確実性にあり、特に欧米の機関投資家(年金基金や保険会社)がイーサリアムエコシステムに大規模に投資するのを妨げています。しかし、シャペラアップグレードは、特に安全性に関する議論の高まりとともに、業界全体の規制議論を有利な方向に促進する可能性があります。6月1日、香港で暗号資産取引所ライセンスが発行されたことは、この可能性をさらに高めています。東方世界からの期待される資本流入とシャペラアップグレードという二つの要因が重なることで、業界の将来に対してより透明で規制された環境への楽観的な見通しが生まれています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News