Shapellaアップグレード後のイーサリアムステーキング市場における動的競争の新構造

TechFlow厳選深潮セレクト

Shapellaアップグレード後のイーサリアムステーキング市場における動的競争の新構造

昨年9月のイーサリアムがPoSに移行した後、今年はシャペラ(Shapella)とキャンクン(Cancun)という2つの重要なプロトコルアップグレードが続いている。

著者:Jiawei@IOSG

要約

-

Shapellaによる流動性解放により、短期的な引き出し圧力は緩和され、長期的にはステーキング率の上昇が期待される;

-

イベント駆動、価格競争、ターゲット顧客の差別化により、イーサリアムステーキング市場はダイナミックな競争構造となる;

-

DVT(分散型バリデータ技術)は、イーサリアム検証者セットの堅牢性と安定性を向上させる;

-

機関投資家の参入は、イーサリアム検証者セットの多様化に寄与する;

-

ステーキング分野は歴史が長いものの、重要な出来事によって既存の構図に変化が生じる可能性があり、そこには潜在的な投資機会が存在する。

はじめに

昨年9月にイーサリアムがPoSへ移行した後、今年は2つの重要なプロトコルアップグレードが続いている:ShapellaおよびCancunである。前者は検証者の引き出しを可能にし、ステーキングの完全閉環を実現するものであり、後者はData Blobの導入を通じてデータシャーディングの初期段階を準備するものである。

現在、Shapellaの成功から1か月以上が経過している。引き出し機能の有効化により、市場ではいくつかの転換点が見られた。筆者は最近のプライマリーマーケットの観察に基づき、イーサリアムステーキング分野に関する考察をまとめ、その投資機会について探求する。

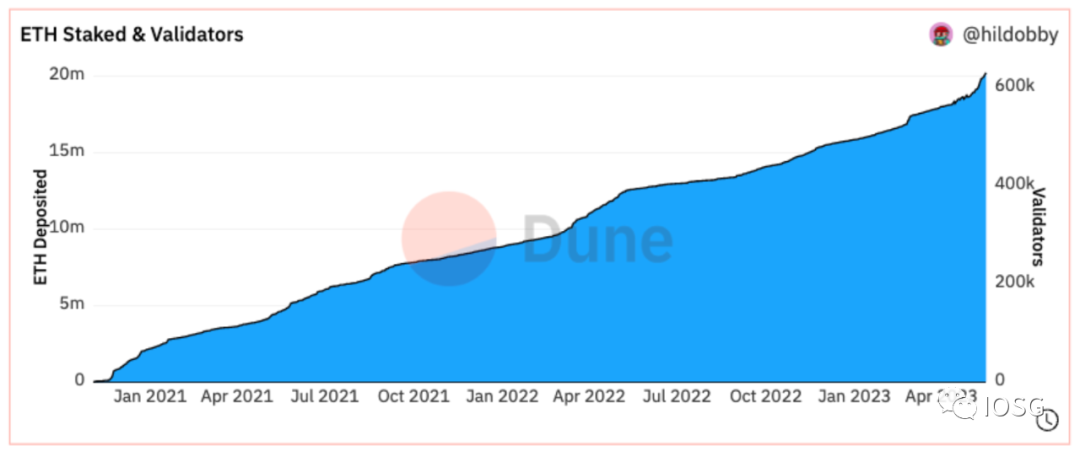

出典:Dune Analytics@hildobby

市場状況を簡単に確認しよう。2020年12月のBeacon Chainにおけるステーキング開始以降、イーサリアムのステーキングは順調に成長しており、本稿執筆時点で60万人以上の検証者と約2,000万ETH(時価で360億ドル超)がステークされており、ネットワークのステーキング率は約17%に達している。

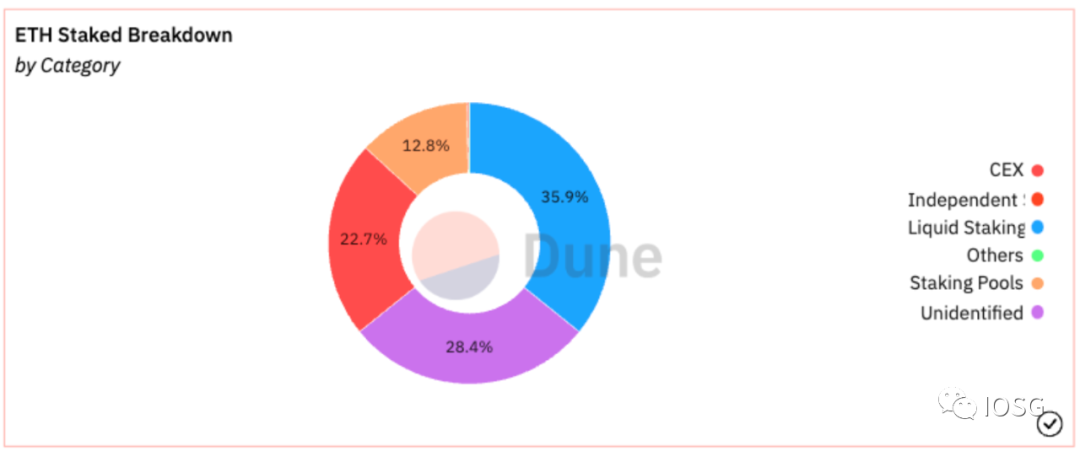

出典:Dune Analytics@hildobby

現在、流動性ステーキングは全ステーキングカテゴリーの35.9%を占めており、そのうちLidoだけで31%の市場シェアを持つ。KrakenやCoinbaseなどのCEXが大規模な引き出しを行った後も、CEX全体では依然として22.7%のシェアを維持している。

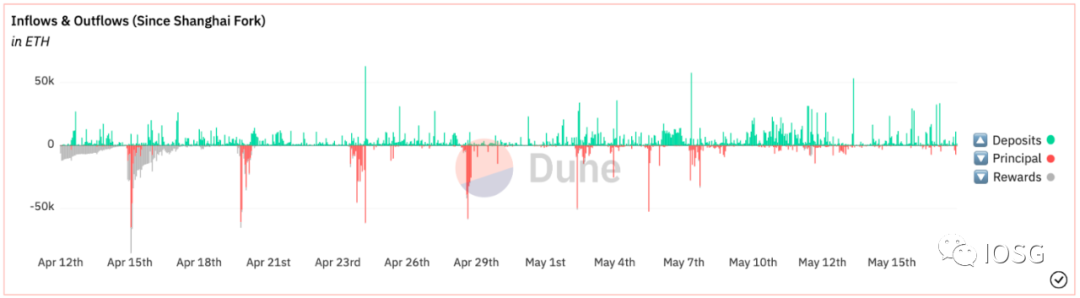

出典:Dune Analytics@hildobby

Shapellaによりステーキング資産の退出経路が開通したことから、市場への売り圧力が避けられなかった。上図から、Shapella以降、ETHの流出が流入を上回っていることがわかる。しかし、この引き出し圧力は短期間で解消され、現在では累計で100万ETHを超える純流入が発生している。これはShapella前の市場予想とほぼ一致している。流動性の解放を踏まえ、筆者は中長期的にイーサリアムステーキングは依然として魅力的な資産運用対象であり、ステーキング率の上昇が続くと考えている。

Post-Shapella ―― イーサリアムステーキング市場は動的競争構造へ

現在、Lidoはその先行優位性とヘッドエフェクトに基づく強固な城壁により、ステーキング市場で圧倒的シェアを占めている。しかし、筆者はLidoが流動性ステーキングあるいは全体のステーキング分野の「終着点」とはならないと考える。Shapellaは転換点であり、他のステーキングプロトコルがLidoと競争するための基本条件でもある。

本章では、イベント駆動、価格競争、ターゲット顧客の差別化という観点から議論する。

イベント駆動

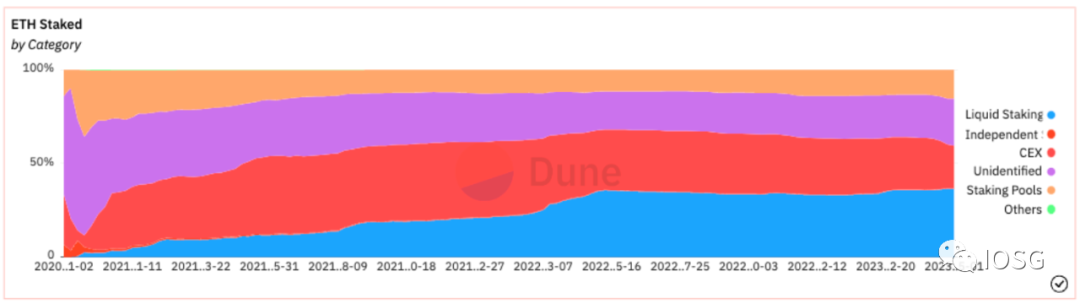

出典:Dune Analytics@hildobby

直接または間接的な外部イベントが、ステーキング市場の構図に変化をもたらす可能性がある。

たとえば、中央集権取引所(CEX)が提供する託管型ステーキングサービスは2021年に40%を超える市場シェアを持っていたが、流動性ステーキングの発展とともにそのシェアは徐々に圧迫され、ここにきて加速している。これには以下の2つの理由が考えられる:

1. 去年11月のFTX破綻以降、ユーザーの中央集権的・託管型ソリューションに対する信頼が低下した。

2. 今年2月、SECの規制圧力を受け、Krakenが米国ユーザーへのステーキングサービス提供を停止することを発表。これにより引き出し操作が相次ぎ、特定の法域におけるステーキングプロバイダーへの懸念が高まった。

出典:Nansen

Shapella以降、初期のステーカーは資金を引き出して他のステーキングサービスに移行できるようになった――引き出しキューの上位3つがすべて中央集権取引所であることは、これを裏付けている。

価格競争(Price War)

流動性豊富な自由市場において、従来のビジネスモデルの論理が適用される。ステーキング市場は同質性が高いため、競争優位は自然と価格差などに現れる。ユーザーはもはや元のステーキングサービスから資金を引き出して、自由に他のプラットフォームを選べるようになり、ステーキングプロバイダー間の競争はより激化している。

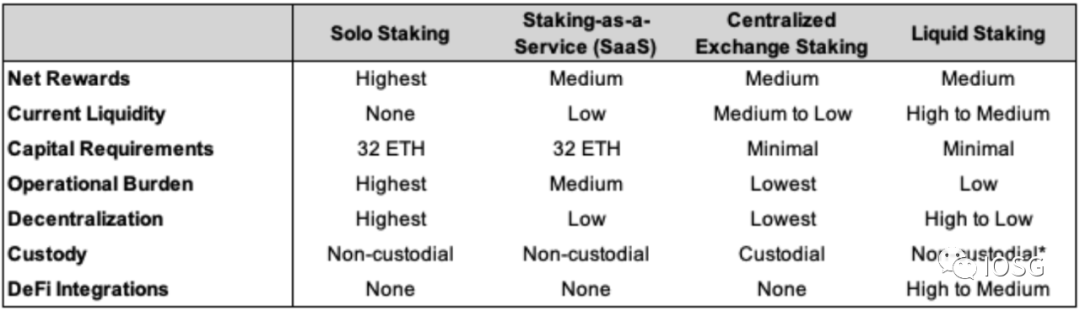

出典:GSR

たとえば、SaaSプラットフォームは主に機関向け、Solo Stakingは一般ユーザーにはハードルが高い。そのため、基本的に表中の後者の2つが主な選択肢となる。また、CEXのステーキングは比較的高い手数料を課しており、透明性にも欠ける。一方、流動性ステーキングの利点は高い流動性にある。前述の通り、stETHはほとんど硬貨のように扱われ、主要なDeFiアプリケーションで広く利用でき、キューを待たずにETHに直接交換さえ可能である。ユーザーは異なるステーキング手法を柔軟に選ぶことができる。

さらに流動性ステーキング分野に焦点を当てると、PufferはLidoやRocketpoolと比較して、ノードオペレーターの参入ハードルとステーカー手数料を低く設定している。具体的には、Pufferはステーカーに対して2.5%の手数料しか課さず、これはLidoおよびRocket Poolのそれぞれ1/4、1/6に相当する。報酬がほぼ同等である場合(現在各プロトコルの報酬は5%前後で大きな差はない)、手数料の高低がユーザーの選択を左右する要因の一つとなるだろう。

同時に、LST(流動性ステーキングトークン)が各DeFiプロトコルに統合されている度合いも重要な考慮要素である。これは潜在的な「レゴ」収益率を意味する。

出典:ultrasound.money

報酬面では、イーサリアムのステーキング利回りはコンセンサス層報酬と実行層報酬から構成される。前者は検証者が増えるにつれて減少する。後者はTipsとMEVからなる動的収益であり、イーサリアムネットワークの活動に直結している。ステーキングサービスの総報酬は、プロバイダーがこれらの報酬をユーザーとどの程度分配するかに依存する。例えば、stakefishは実行層報酬の80%をユーザーと共有している。

競争力を高めるために、ノードオペレーターは可能な限り多くの実行層報酬をユーザーに還元し、プロトコルのAPRを引き上げることでユーザーを惹きつけることができる。後述するRestakingもAPRを高める手段の一つである。

出典:Messari

供給側(ノード運営者)に関しては、RocketpoolがShapellaアップグレードに合わせてAtlasアップグレードを実施した。以前の16 ETHに比べ、現在は8 ETHの投入で検証者サービスを実行可能となり、ノードオペレーターの参入ハードルがさらに低下した(2つの8 ETHミニプールを運用することで、1つの16 ETHミニプールよりも18%以上の報酬を得られる)。上図は、Atlasの有効化がRocketpoolのプロトコル成長に一定の貢献をしていることを示している。

ターゲット顧客の差別化

流動性ステーキング分野では、LidoやRocketpoolなどが暗号資産ネイティブユーザー(To C)をターゲットにするのに対し、AlluvialはCoinbase、Figmentといったステーキングプロバイダーと協力し、企業向けの流動性ステーキングソリューション(To B)を提供している。

Shapella以降、ステークされたETHの退出経路が明確になったことで、伝統的な金融機関が流動性ステーキングに興味を持つ可能性がある。イーサリアムの流動性ステーキングは、業界のベータ(β)を代表するETHリスク敞口(エクスポージャー)、年率約5%のステーキング利回り、およびDeFi内でのLSTによる追加収益を含む資産配分戦略となる。Restakingの収益を考慮すれば、累積利回りは15%を超える可能性もある。

しかし、伝統的機関はカウンターパーティリスクのデューデリジェンスやKYC/AMLなどのコンプライアンス手続きを必要とするため、現時点ではLidoのような暗号資産ネイティブな流動性ステーキングプロトコルはこうしたニーズを満たせない。なぜなら、Lidoなどのプロトコルは許可不要(permissionless)であり、預け入れ資産の審査・チェックを行わず、資産が混在するため、伝統的機関はこれに非常に敏感だからである。

解決策としては、Alluvialのような企業向け流動性ステーキングソリューションの採用、あるいは外部パートナーによるLST以外の流動性ソリューションの提供が考えられる。

ステーキング自体を超えて見れば、イーサリアムの検証者セットはエコシステムを支える基盤的信頼を提供しており、機関投資家の参入は検証者セットの多様化、ゲーム理論的相互作用の増加、そして安定性の向上に寄与する。

DVTはイーサリアム検証者セットの堅牢性と安定性を向上させる

出典:Vitalik Buterin

ロードマップ上、イーサリアムはThe Merge完了後もまだ2つの主要な変更を残している:1つはShapellaでのステーク済みETHの引き出し機能の有効化、もう1つはCancunでのEIP-4844導入によるRollup向けデータスペースの拡充である。これらに比べ、DVT(Distributed Validator Technology:分散型バリデータ技術)はユーザー体感レベルでは影響が小さいが、基盤インフラの堅牢性と安定性にとって極めて重要である。

DVT導入前は、通常1つのノードが1つのバリデータに対応していた。検証者を運用中に、ネットワーク障害や設定ミスにより非アクティブ状態やスラッシングが発生し、報酬を逃す可能性があった。DVTは複数のノードクラスタで1つのバリデータを管理(多対一)する仕組みを導入し、たとえば5/7のノードがアクティブであれば検証を実行できるため、単一障害点(Single Point of Failure)を排除できる。

出典:rated.network

データ面では、RatedはProposal Effectiveness(提案有効性)、Attestation Effectiveness(証明有効性)、Slashing Record(スラッシング記録)などの指標に基づいて各ステーキングプロバイダーを評価している。イーサリアム検証者の全体的な有効性は約96.9%であり、理想水準にはまだ達していない。

LidoのノードオペレーターになるにはDAOガバナンスの承認が必要だが、Rocketpoolのノードオペレーターは許可不要であるため、両者の評価差が約2%あるのは、ノードオペレーターの能力のばらつきによるものと推測される。

現在、LidoはObol NetworkやSSV NetworkといったDVTプロバイダーとの統合テストを進めている。また、Lido V2のStaking RouterにはDVTモジュールが導入されており、Obolの分散型バリデータクラスタやSSVノードが含まれる。

将来、DVTは基盤インフラとしてステーキング分野の業界標準となるだろうが、一般ユーザーにとってはほとんど意識されないままになるだろう。

出典:clientdiversity.org

DVTに加え、コンセンサス層および実行層クライアントの多様性も同様に重要である。

おわりに

出典:David Hoffman

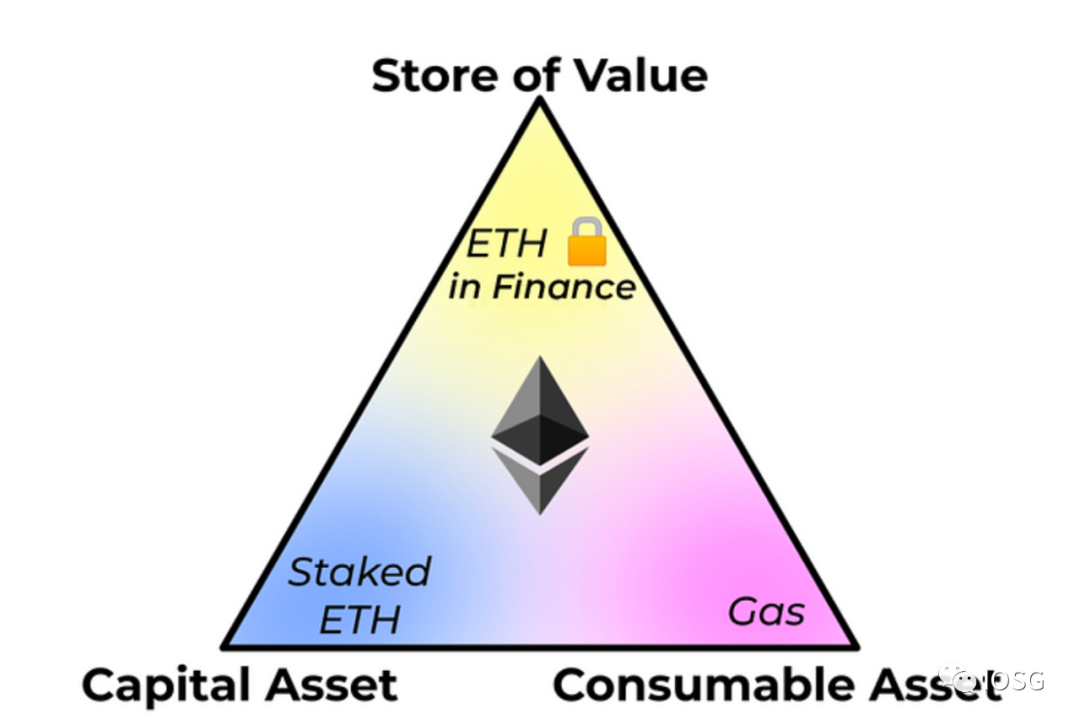

1997年、Robert Greerは3種類の資産カテゴリを提唱した:

1. 資本資産:価値/キャッシュフローを生み出す資産。例:株式、債券など;

2. 変換可能/消費資産:一度きりの消費、燃焼、変換が可能な資産。例:石油、コーヒー;

3. 価値保存資産:時間・空間にわたって価値が持続し、希少性を持つ資産。例:金、ビットコイン。

David Hoffmanは2019年、イーサリアムはこれら3種類の資産すべての役割を果たすことができると指摘した:ステークされたETHは資本資産、Gasは消費資産、DeFiにロックされたETHは価値保存資産である。

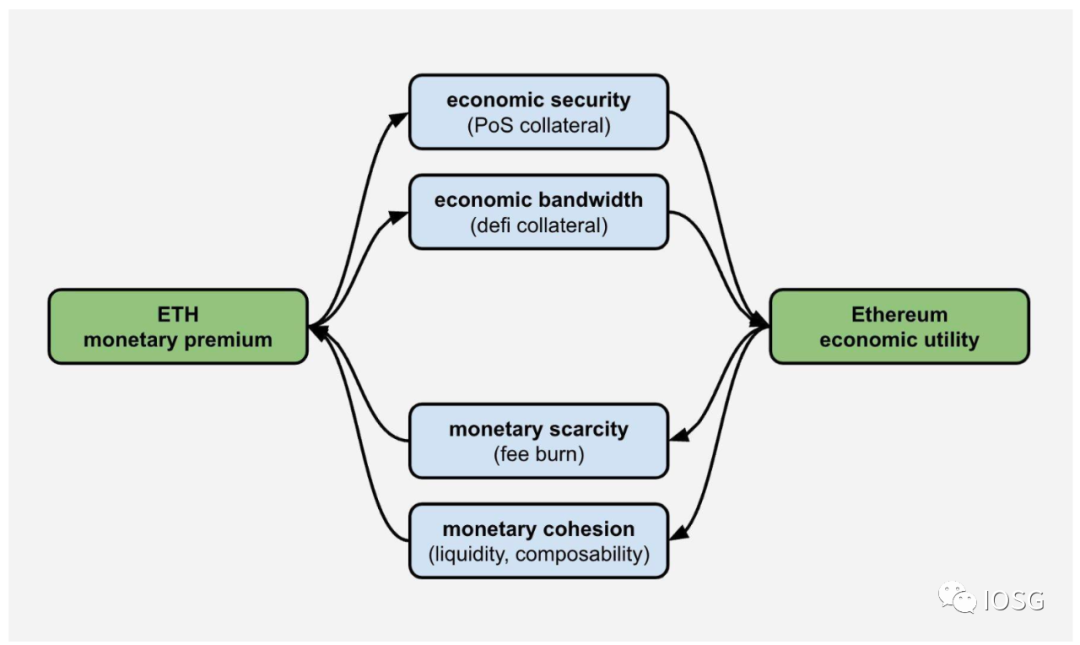

出典:Jon Charbonneau

今年2月、Jonは上表でより詳細な分類を提示した:

1. ステーキングまたは再ステーキングされたETH(stETHなど流動性ステーキングトークンを含む)は、価値/キャッシュフローを生み出す資産として資本資産を代表する;

2. Layer1およびLayer2のGas費用、Layer2がLayer1に支払うDA費用は、一度きりの消費・燃焼が可能なため、消費資産;

3. DAOの財庫などの準備資産、Ce/DeFiの担保、NFT取引、MEVの価格単位、トークンペア取引などは、それぞれ会計単位および交換媒体として、時間・空間にわたって価値が持続するため、価値保存資産。

出典:Justin Drake

19年から23年にかけて、イーサリアムエコシステムの飛躍的発展に伴い、ETHのユーティリティは継続的に拡大している――NFTの価格単位、Layer2のGas Token、MEV、LSTおよびLST派生商品、さらにはRestakingによるミドルウェアへの経済的安全性の拡張とステーカーへの価値還元まで。

Shapella以降、イーサリアムステーキングのプロトコルレベルの変更は一区切りついた。今後はより多くがアプリケーションレベルの物語となるだろう。筆者は、ステーキング分野は歴史が長いとはいえ、重要な出来事によって既存の構図に衝撃を与え、潜在的な投資機会を生み出す可能性があると考える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News