6月の暗号資産市場見通し:カンクンアップグレード、LSD、ハッシュパワーやAIなど...

TechFlow厳選深潮セレクト

6月の暗号資産市場見通し:カンクンアップグレード、LSD、ハッシュパワーやAIなど...

本稿は、6月の暗号資産市場におけるカンクンアップグレード、LSD、コンピューティングパワー、AIなどに関する見通しを述べたものである。

執筆:雨中狂睡

時間就像一頭野驢,一旦跑起來就停不下來,轉眼間就到了年中。以下是我對6月的一些展望,這次要談的內容可能會多一些。

坎昆升級

以太坊坎昆升級暫定於10月進行,但或許從6月起就會開始提前炒作。根據我的記憶,一個有趣的現象是,以太坊2.0升級是在兩月前開始炒作,上海升級則是提前三個月,那麼坎昆升級是否會提前四個月開始炒作呢?

我認為這種可能性相當高。正如GameFi的生命週期越來越短一樣,這些大型預期事件的炒作周期也在提前,尤其是在目前的市場環境下。

相關標的主要集中在$ARB、$OP等Layer2項目(還有很多,這裡不再一一列舉)。其中Arbitrum的基本面表現出色;Optimism則即將迎來兩個重大事件:5月31日的「懸崖解鎖」以及6月6日的Bedrock升級。

LSD&LSDFi

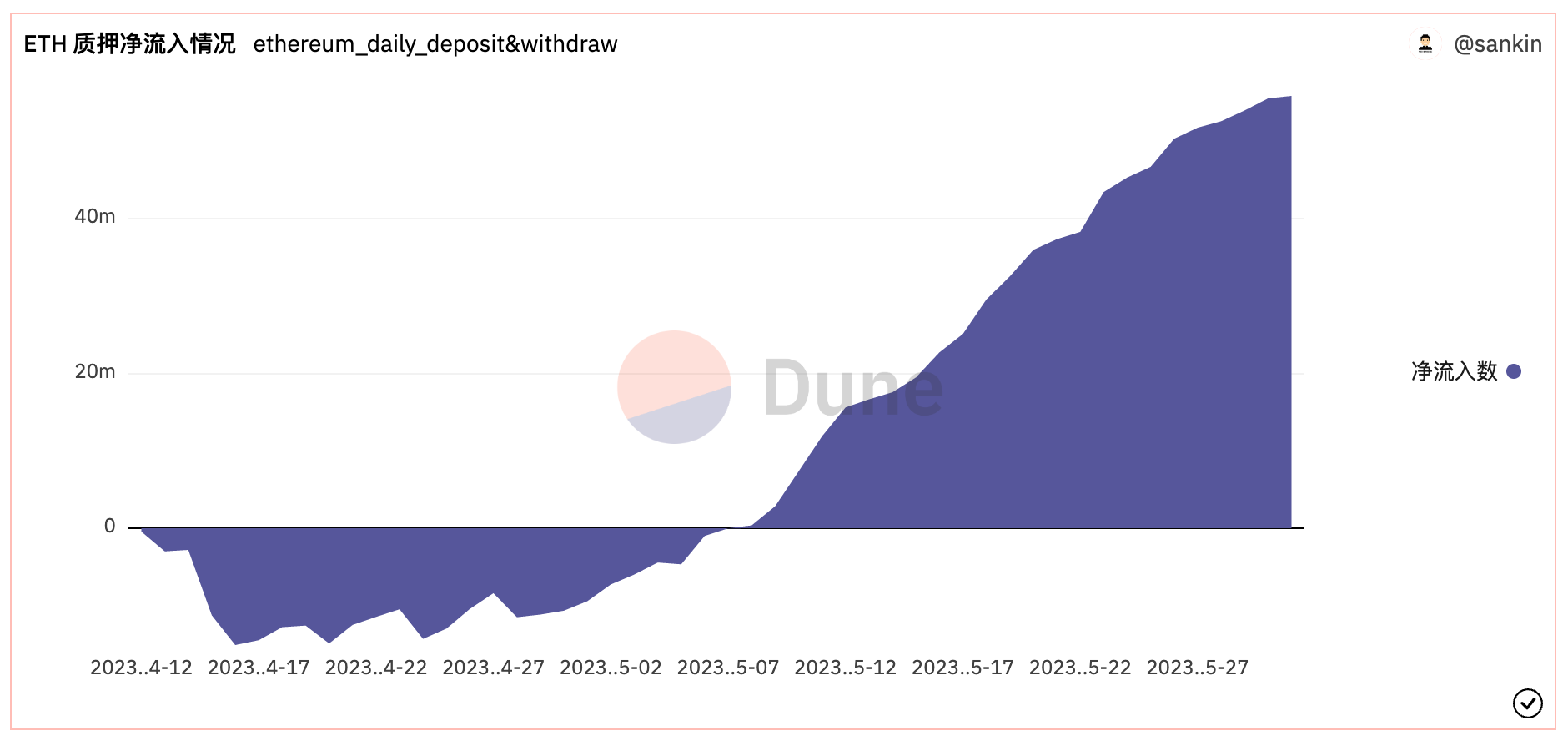

為什麼要關注LSD?我想再次強調的是,LSD是一項長期生意。隨著質押提款壓力的結束,目前ETH LSD已進入淨流入狀態。

此外,LSDFi賽道正處於高速發展階段——我們已經看到許多新的LSDFi協議湧現。但大多數僅僅是透過高額代幣釋放來短期吸引流動性的項目。

在我的觀察名單中,PENDLE、AURA、Lybra與Prisma這四個項目是我近期持續關注的對象。

詳細分析我之前已在Substack撰文說明,此處不再贅述。我將積極追蹤Lybra於6月中旬推出的v2測試網及其代幣價格走勢。Prisma的邏輯更為自洽且簡單,我也較為看好。

回到LSD賽道本身,除了Lido仍保持統治性優勢外,Frax的增長速度非常顯著,其市佔率從年初的0.72%上升至目前的2.46%。

Rocket Pool的市佔率也從年初的5.24%提升至7.7%。從增速角度看,Frax交出了一份亮眼成績單。

另外值得注意的是,FRAX(穩定幣)的抵押率預計在6月中旬左右達到100%,Frax v3也將隨後推出。屆時Frax將建立一個針對FRAX流動性的借貸市場(該功能可能包含在v3中,預計於Q3/Q4上線)。

另一點是,Lido的壟斷地位引發了人們對質押去中心化的關注。除了底層架構上的努力(如DVT),unshETH致力於平衡各LSD協議之間的關係,但昨日unshETH剛剛遭遇了一些安全問題。

而採用DVT技術的ssv network也即將上線,Discord中提到「Soon」,我合理推測應該就在6月。

香港

6月1日,也就是今天,《適用於虛擬資產交易平台營運者的指引》正式生效。這可能會讓一些相關代幣短暫蹭到熱度,但以當前市場環境來看,更多人仍會選擇「sell on news」。

例如CFX最火的時候其實是在4月,現在反而有些冷卻下來。甚至在昨天CNHC事件發生後,CFX便開始下跌。

因此,從個人角度來看,《指引》生效帶來的更多是賣出行為,我會減少對香港概念代幣的關注。

另外提一下Cocos的改名,自6月2日8:00(UTC)起,我個人認為很難就此事件進行確定性交易。「刻舟求劍」式地追逐GFT並不明智,因為此次改名背後的博弈強度相比以往呈指數級上升。如果真要參與,開盤衝擊無妨,但類似追BNX高點的操作仍需謹慎。

算力&元宇宙&AI

其實$RNDR已經漲過一波了。我在之前的文章中就提到過,我認為算力將成為未來世界的一個核心敘事主軸,英偉達的猛漲就是很好的例證。

$RNDR本質上與AI算力關聯不大,但可以搭上話題順風車。另一個催化劑來自蘋果發布會——頭戴裝置是蘋果未來的重要佈局,而$RNDR母公司正是蘋果的合作夥伴。

我的立場是:若6月5日蘋果產品發布時未提及$RNDR母公司(例如標註由其提供支援),我就不會買入$RNDR;若有提及,我會考慮將其納入持倉。

至於AI部分,我認為目前Crypto AI尚未出現令人滿意的應用,AI浪潮對Crypto AI的炒作效應也將逐漸減弱。

不過,我能看到一些趨勢——例如基於Web2的AI應用為Crypto行為賦能,比如協助制定交易策略等。

我會關注這些發展方向,但目前不會投資Crypto AI。

遊戲

Layer2為遊戲提供了良好的土壤,但截至目前,鮮少有遊戲能突破過去Play-to-Earn的框架,真正帶來兼具趣味性、經濟激勵與資產所有權的Web3遊戲體驗。

Mobox推出了一款龍蛋遊戲,將於6月1日開啟挖礦,獎勵為$MBOX和MEC寶石。美術設計出色,建構於Arbitrum之上。目前尚不清楚寶石的具體用途。

今年Mobox計劃銷毀1.35億個代幣,並為代幣增加更多使用場景。從後續規劃來看,主要目標仍是提升代幣價格。目前尚不清楚$MBOX的具體應用場景,但應與Mobox今年計畫推出的四款遊戲有關。

另一款我正在關注的遊戲是Pixels,目前活躍度排名第三,30天內用戶大幅增長。主要推動力來自其原生代幣即將發布。

當前市場本質上是一場熱度遊戲,唯有維持高熱度,才能獲得更多關注。

敘事>基本面。熱度越高,代幣價格表現越好。

還有就是$MAGIC,隨著Arbitrum TVL和交易量的提升,越來越多開發者考慮在其上部署遊戲,$MAGIC顯然是受益者之一。但目前尚未看到明顯的催化劑或新遊戲推出。

Sui/Polygon上的Abyss World已啟動IDO,背景不錯,獲得了融資並與多家雲服務商建立合作。我期待它能帶動Sui鏈上的活躍度——畢竟在我看來,Sui的技術優勢更有利於促進Web3遊戲的建設與發展。

還有我先前提到的Zksync遊戲平台BladeDAO,但我暫不考慮投資其代幣——投資時機應等到遊戲正式發布後。

Spartadex將於未來幾周發布,我持有其NFT,因此會持續關注。

對了,BAYC可能在六月有新動作,建議保持關注,畢竟$APE代幣價格一直處於持續下跌狀態。

需要注意的是,如果Web3遊戲仍未跳脫傳統龐氏模式,我建議仍以短期投機為主——除非遊戲真的很好玩,否則還不如花點錢去玩《薩爾達傳說:王國之淚》。

BRC20

雖然目前BRC20熱度已有所降溫,但仍存在一定想像空間,例如幣安是否會上線BRC20代幣。

個人而言,我對BRC20興趣不大,也未深入參與——還是那句話,本質上是一場熱度遊戲,一旦失去熱度,代幣價格自然難以為繼。

但幣安的潛在支持可能引發新一輪漲幅,這一點不容忽視。

衍生品DEX競爭

根據LD Capital的一份研究顯示,Kwenta與Level的周交易量已超過GMX,主要驅動力來自更高的激勵分配。但我的關注焦點仍在GMX與dYdX。

在GMX v2與Chainlink的雙贏合作中,Chainlink為GMX提供低延遲預言機服務,而GMX則向Chainlink分配1.2%的收入分成。GMX v2對現有產品進行了優化,並提供風險更低、交易容量更大、資產種類更多的衍生品交易服務。

dYdX則預計在今年晚些時候推出v4版本,去中心化訂單簿、DYDX驗證收益及費用分配機制將是v4帶來的核心更新。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News