ウォレットを中心とした、顧客体験指向のテクノロジースタック構築

TechFlow厳選深潮セレクト

ウォレットを中心とした、顧客体験指向のテクノロジースタック構築

ウォレットを中心とした顧客体験スタックは、現在の暗号市場において最も重要かつ最大の「掘削」B2Bインフラ機会である。

執筆:Superstructure

編集:TechFlow

Web3の成熟に伴い、インフラやツールも進化を続けている。最近の注目すべき動向の一つは、埋め込み型ウォレットを中心とした新興スタックの登場だ。数十の企業やプロジェクトが、グローバルなdApp開発者にシームレスでノンカストディアルな導入体験を提供するために競い合っている。ユーザー体験の改善だけでは、価値リスクの高い大規模採用の課題を解決できないものの、開発者がウォレット操作においてシームレスなUXを実現できるツールは極めて重要である。したがって、筆者は「ウォレット中心の顧客体験技術スタック」に巨大な機会があると考えている。

エクスペリエンス・スタック

異なる技術パラダイムにおけるB2Bソフトウェアでは、「エクスペリエンス・スタック」と私が呼ぶものが最大の報酬の一つとなる。この概念は文脈によって意味が異なり、重複し共存する複数のエクスペリエンス・スタックが存在するが、一般的にSalesforce、その後のIntercom、Twilio、Shopifyといったプラットフォームが該当する…。

これらの企業は異なる製品戦略とターゲット市場から出発しながらも、「記録システム(System of Record)」として特権的な地位を獲得している。すなわち、企業のエンドツーエンドの顧客関係を主に管理する存在だ。「エクスペリエンス・スタック」とは、企業が統合すべき唯一の要素ではなく、バリューチェーン全体が回転する中核であり、戦略的選択権、価格設定権、価値抽出力を持つ。これは通常、「顧客記録」の革新と一致しており、クラウドCRM、EC注文履歴、あるいは最近ではチャットベースのカスタマーエンゲージメントの拡大に伴う「顧客対話履歴」など、そのサプライヤーのソリューションが顧客関係管理の中心にあることを示している。

技術は常に変化・発展しており、古いS字曲線が衰退する一方で新しいS字曲線が出現する。これにより、Web2から複数の重なる「エクスペリエンス・スタック」のパラダイムが浮上している。SalesforceによるSaaS CRM分野での成功は、IntercomやTwilioとの「会話型」CRM争奪戦の基盤となり、Shopifyの中小規模事業者のためのECスタックは、ますます多様化するクラウドプロバイダーの「レゴブロック」サービスとの下位競争に直面しつつある。

AIはこの「エクスペリエンス・スタック」の対話的側面を強調するだろうが、Web3の一角では非常に興味深い競合カテゴリが観察されている——完全にウォレットと、それらがユーザーに実行させるオンチェーン取引に焦点を当てたものだ。このウォレット中心の顧客体験スタックは複数の方向から探求されているが、以下の機能を実現するための同じボトルネックに向かって収束していることがわかる:

-

既存のWeb3ユーザーでも新規ユーザーでも、ニーモニックフレーズ不要または同等の体験で簡単に始められるようにする。

-

ウォレット接続、取引、切り替えを管理する。

-

ガス代を支払わず取引でき、任意のガストークンで支払い可能であり、セッションキーによる操作承認を許可する。

-

ユーザー、セッション、およびウォレットに関連するすべてのエッジケースを管理する。

-

ユーザーが選択した支払い方法で簡単に暗号資産への出入金ができるようにする。

-

より複雑な取引や高度なウォレット認識ワークフロー(例:DeFiの利回り保管庫への資金預け入れや、特定トークンへのアクセス取得など)を可能にする。

これは単にウォレット自体ではない(Web2資格情報とWeb3ウォレットをリンクして簡単ログイン、取引前後のセッション管理など)が、ウォレットこそが最も主要かつ重要な顧客関係の形態である。Web3のウォレット中心世界では、ウォレットは自己決済とアイデンティティの一体型ソリューションであり、ユーザーは一定の統制を持ち、ネイティブに自分の意思をブロックチェーン取引として表現できる。根本的にdAppやプロトコルは、ウォレット(いかなる形であれ)を通じて顧客と豊かで継続的な「対話」を行う。その履歴は(少なくとも現時点では)公開され、オンチェーンに記録される。WalletConnect 2.0プロトコルが基本的に実現しているのは、dAppとウォレットが暗号的に通信できるようにすることであり、当初は取引に関連する価値とデータの伝送だったが、すぐにメッセージ自体も含むようになる。

市場の分割

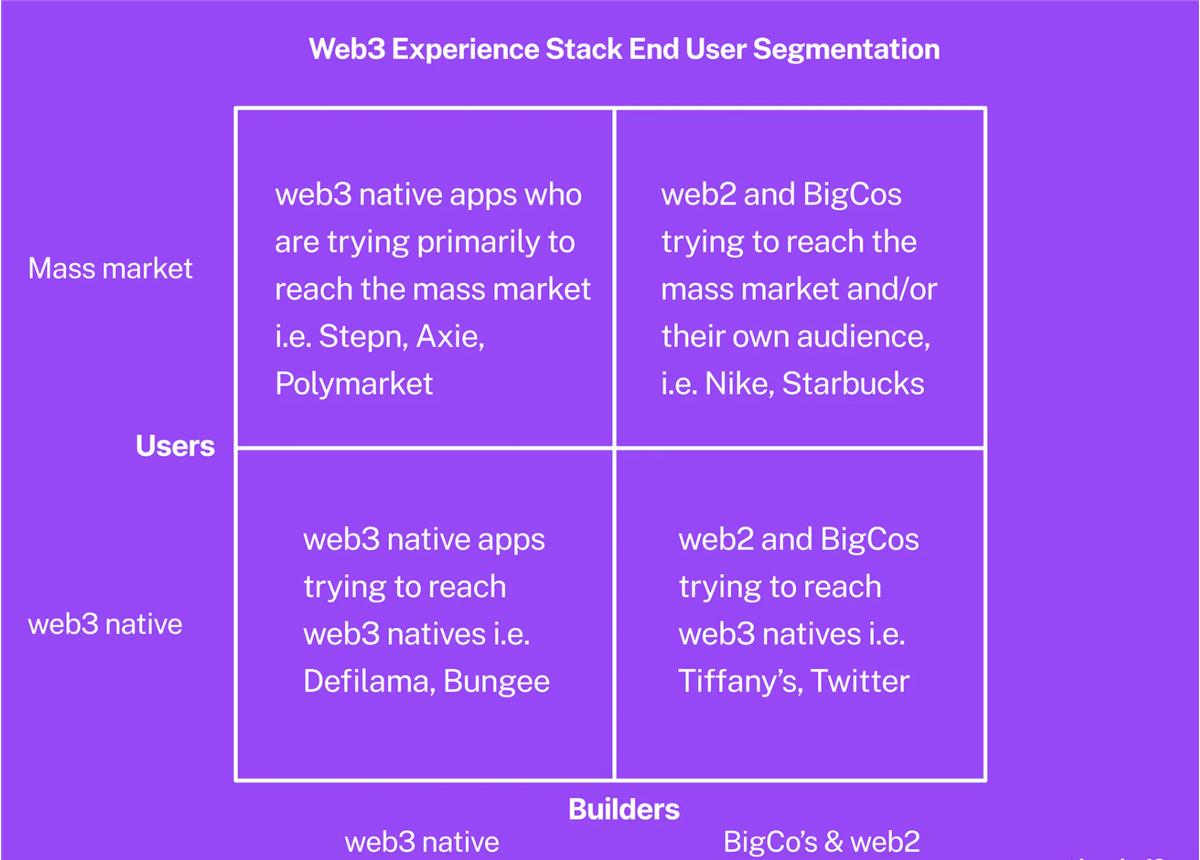

最近の暗号資産市場の低迷は、「消費者」という言葉の意味を明確にすることが必要であることを改めて強調している。そこで、この新興エクスペリエンス・スタックカテゴリの潜在的な購入者/統合者層を、便利な2x2マトリクスで説明しよう。

まず、Web3ネイティブアプリケーションがWeb3ネイティブユーザーをターゲットにするケースがある。例えば Defilama や Bungie が該当する。これらは暗号資産ネイティブな開発者であり、NFT、DeFi、技術ユーザーなど、既存のWeb3ユーザーというニッチ(ただしARPUベースでは価値が高い)層を狙っている。

このセグメントは成長の余地があり、中長期的にはオンチェーンのWeb3ネイティブ経済の絶対的成長に非常に期待している。しかし現時点では、これは最も困難なセグメントであり、アクティブなスマートコントラクトプラットフォームユーザーの規模はおそらく500万〜1000万MAU(月間アクティブユーザー)程度に過ぎない。これらの企業の多くは独自にスタックを構築でき、wagmiやethersのような低レベル技術を好んで自社で使う傾向がある。多くのWeb3ネイティブユーザーのインタラクションは取引中心であるため、RainbowやWalletConnectのような無料+オープンソースのウォレット接続ライブラリですでに十分な場合が多い。私の知る限り、このセグメントの嗜好は最も把握が難しく不規則であるため、ここで競合するベンダーは厳しい挑戦に直面する。

次に、Web3ネイティブな建設者が直接マス市場に攻勢をかけるケースがある。Stepin、Axie、Polymarket、OpenSeaなどが代表例だ。彼らは暗号世界出身のアプリ開発者だが、自社製品を通して直接マス市場を狙っている。ユーザーの多くが初心者であるため、エクスペリエンスに非常に注力しており、エンドツーエンドの顧客体験と導入管理プラットフォームが必要となる。とはいえこれらはスタートアップであり、製品志向の強い販売体験を望み、ある時点までは無償で利用でき、開発者が試用・評価できることが求められ、営業担当との接触は必要最低限に留めることが多い。もう一つの例は私が「ノンカストディ型新興銀行」と呼ぶもので、トルコのCenoaのように、DeFiを利用してマス市場向けに差別化された金融サービス(この場合はインフレ対策とドル貯蓄利回り)を提供している。

大企業やWeb2側の建設者に対しては、既存の参加者が実験や忠誠心の高い高価値顧客と既存のWeb3ユーザー層の重なりを広げることで、高純資産層のニッチ市場にアプローチしようとしている。これはティファニーのNFT発行やTwitterのプロフィール画像統合にも通じるもので、後者はCrypto Twitterのニッチ層にすでにNFTを所有するWeb3ユーザーを惹きつけ、良好な体験を提供することを目的としている。

最後に、既存のWeb2ブランドや大企業がマス市場にアプローチしようとしている。自社の既存オーディエンス、あるいは新たなオーディエンスをターゲットにするが、本質的には一般人にさまざまな理由でアプローチし、Web3技術を利用する。ここではユーザーエクスペリエンス上の優位性が非常に高くなる可能性があり、特に企業が革新的部門からより厳格な収益分析ビジネスへの展開に移行するにつれて、Web3領域への探索が増加していくだろう。また、ますますWeb3に深く関わるインフルエンサーや有名人もこのカテゴリに含める。彼ら自身が「企業」だからだ。

異なるプレイヤーの収束

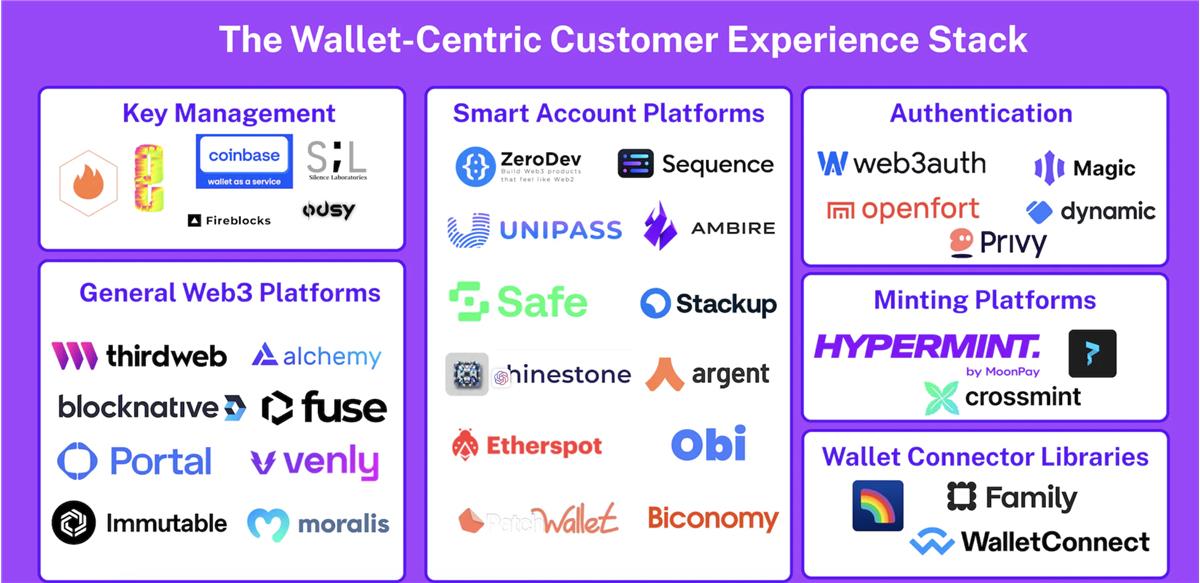

OpenSeaのような大手企業は、自社で低レベルライブラリを統合してソリューションを組み立てる選択をする。しかし、ますます多くのスタートアップやプロジェクトが、全セグメントのdApp開発者が直面するこれらの問題を再利用可能な形で解決しようとしている。彼らのアプローチ、出発点、戦略は異なるが、上述のエンドツーエンド「エクスペリエンス・スタック」のコア要件に収束している。総じて、競合者は以下のカテゴリーに分類される:

-

鍵管理中心(例:Lit Protocol)——セキュリティ、復元オプションのプログラマビリティ、信頼不要性を重視。

-

汎用Web3プラットフォーム(例:Thirdweb)——各種dApp構成要素を一つのプラットフォームに集約。

-

スマートアカウントプラットフォーム(例:ZeroDev)——サービスをスマートアカウントに集中し、ガス不要やトランザクションスポンサーシップなどを中心とする。一部のベンダーはアカウント自体に、他はペイメント/バウンダリに焦点を当てる。

-

認証プロバイダー(例:Dynamic、Web3auth)——OAuth統合、セッション管理など、ユーザーとウォレットの関係管理を中心に機能セットを構成。

-

ミントプラットフォーム(例:Hypermint)——特定の一般的なWeb3ユースケースに特化し、ブランド向けワンストップソリューションを提供。

-

ウォレット接続ライブラリ(例:RainbowKit)——オンチェーンインタラクションに必要な最小限の接続/使用機能にほぼ集中。

これらのソリューションは互いにますます競合しており、直接的または間接的に「エクスペリエンス・スタック」内でのキープレーヤーとしての地位を争っている。通常はバックエンドサービス付きSDKの形態を取り、構築基準によって異なる。

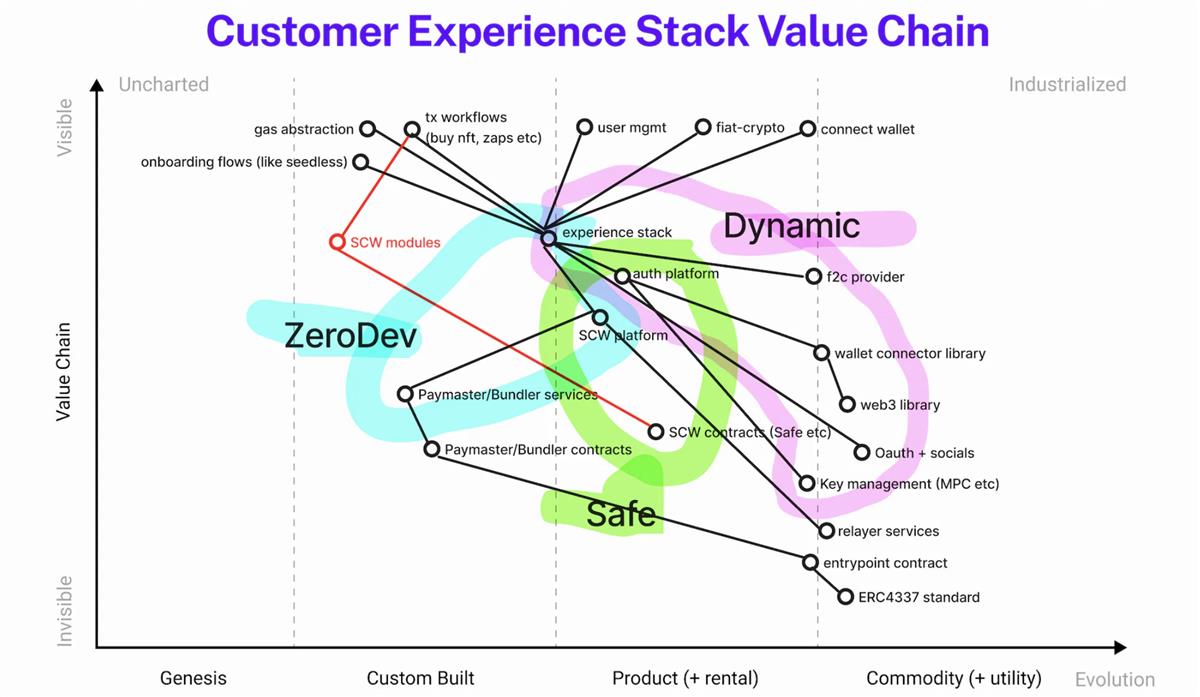

戦闘迷霧

ここには濃厚な迷霧があり、異なるプレイヤーが異なる視点を持っている——コア価値と周辺価値の区別、独自差別化とオープンスタンダードのバランス。そのため、「友好的競争」状態がいくつか生じており、一つまたは複数のプレイヤーが買手の有限な注目と予算を「Web3」ニーズの面で争ったり、付加価値インフラコンポーネントとして税金を徴収しながら、累積的な長期的優位性により排除されないようにしている。最終的な勝利の焦点は何になるのか? この分野でどのコンポーネントの組み合わせが内部化・差別化され、どの部分が外部委託または統合されるのか? 複数の理論があり、ここではWardley図を使ってこの新興領域をハイレベルに描写する。以下は、ウォレット中心のエクスペリエンス・スタックを支えるバリューチェーンの概観である:

ZeroDevなどの参加者はスマートアカウントサービスに注力し、任意の秘密鍵管理プロバイダーと統合するのに対し、Dynamicは埋め込みウォレットからセッション管理までをカバーする、より包括的な認証中心アプローチを採用している。もちろん、SafeはSafeスマートアカウントコアプロトコルの創設者・維持者として、基本的な承認キットに加え、トランザクションやリレーヤー接続のサービス範囲を拡大している。バリューチェーン内のいくつかのコンポーネントは相互に集約されており、エクスペリエンス・スタックベンダーがMPCウォレットプロバイダーまたはSCW実装を集約することで勝つか、各主要コンポーネントの個別実装を選んだほうが良いかは不明である。たとえば、ZeroDevはスマートアカウントSDKの一角から始まり、すでにホステッド、セミホステッド、ノンホステッドの埋め込みウォレットを複数提供しており、これらは同社のスマートアカウントと併用可能である。ThirdwebやDynamicも同様にこれらの「即時ウォレット」に対して第一者・第三者の選択肢を提供しており、「アカウント抽象化」がスマートコントラクトウォレットの繁栄を推進し続ける中、プレイヤーたちは1つ以上のスマートアカウントフレームワークを統合しようとするだろう。

このような錯綜したネットワーク——端から端までのエクスペリエンス・スタックを明らかに形成しているにもかかわらず——は、カテゴリ形成の初期段階では珍しくない。この分野では一連の実験が進行中であり、異なる潜在的勝利戦略が見えてくるが、正確な詳細、構成、タイミングはまだ確定できない。

多くの未解決問題 = アルファ

このカテゴリの創造プロセスは流動的であり、類似の概念、コンポーネント、メッセージのさまざまな組み合わせが試されている。顧客開発プロセスが継続し、初期のPMF(製品市場適合)が安定する中、ここでのプロバイダー(およびその顧客)は依然として多くの未解決問題の迷路を進む必要がある。つまり、この分野にはまだ大量の「アルファ」が残っている。

たとえば、Web3はWeb2の歴史をほぼ加速するため、このエクスペリエンス・スタック市場はいくつかの明らかな方向に傾くだろう。充実した競争力のある「統合」エコシステムの開発、dApp⇔ユーザー間のコミュニケーションと埋め込みツール(おそらくXMTPのようなWeb3ツール)へのさらなる注力、リテンション管理やマーケティングオートメーションツール(再びWeb3ネイティブツール)など、顧客ジャーニー段階の管理機能の強化が予想される。この分野の販売促進は、LTVやARPUといった従来の指標に重点を置くが、ブロックチェーン取引の歪み効果を伴うだろう。「Web3版Salesforce」には多数のWeb2 Salesforceが存在する。

しかし、このカテゴリが完全に展開される前に、答えるべき非常に厄介な問題が多数存在する。

ノンカストディの範囲は広く、従来のEOAに対するMPCや関連手法のセキュリティと可用性の観点から多くの強い意見があり、解決すべき課題が山積している。議論の詳細には深入りしないが、Litプロトコルが達成しようとしていることとその属性には根本的な違いがあり、Fireblocksのようなより機関向け・Web2.5的なソリューションとは異なり、開発者たちがユーザーのために使いやすく、種なしアカウントを作成・維持できる能力を評価している。Cosmosエコシステム内でウォレット自体を分散化・プログラマブルにする「dWallets」と称するOdsyネットワークのような参加者も、低レベル実験を行っている。

さらに、埋め込みウォレットと既存の独立ウォレットの共存、秘密鍵の移植性とプラグ可能(pluggability)も重要な未解決問題である。埋め込みウォレットを使用するユーザーがより独立した独立ウォレット体験に移行したい場合、「卒業(graduation)」問題が生じる。最近Web3に入ったユーザーが自身のWeb3の旅の中で「成長」するにつれ、より独立した独立ウォレットが必要になるかもしれない。dAppはこれをどう扱いたいか考える必要がある。Sequenceのようなエクスペリエンス・スタックプロバイダーはこの問題の解決に傾いており、同社の特定ウォレットアプリは、初期導入から後期のエンゲージメント、リテンション、そして複数のdAppでSequenceウォレットを使う完全なWeb3ユーザーへの「卒業」を提供する。Coinbase WaaSのような他の参加者は、dAppがホワイトラベルの開始ウォレットを提供し、ユーザーが秘密鍵を独立ウォレットに「エジェクト」できる柔軟な低レベル技術を研究している。「アプリウォレット」と、ユーザーを代理してWeb3を仲介する「ファットウォレット」の間には自然な緊張関係がある。しかし、これらの埋め込みウォレットが成功した後でも、ユーザーは異なるアプリで複数の埋め込みウォレットを持つ可能性があり、これが主流のWeb2プラットフォームがエンドユーザー関係を掴み、エクスペリエンス・スタックプロバイダーおよび独立ウォレットからそれを引き離すチャンスとなるかもしれない。

もちろん、MPCとスマートアカウントの強調の問題もある。これらは代替品か補完品か?

一部のエクスペリエンス・スタックプロバイダーはその一方に集中するが、混合ソリューションに価値を見出す者もいる(例:Lit+StackupやSafeとWeb3auth)。

一つの観察結果として、解決すべき多くの問題が残る中で、統合者が吸収できる利益の面では鍵管理が商品化されつつあり、私はそれを商品/実用性の境界線上にあると表している。

純粋な鍵管理プロバイダー/ネットワークは、より高度なフル機能SDKのドライバーとして競争することになり、通常は統合顧客関係に直接つながることはなく、特定の鍵管理機能が差別化要因となる場合を除く。

鍵管理の実装方法は、スマートアカウントと鍵管理ソリューションの統合速度に大きく影響し、MPCベースのソリューションと同等のものとなる。

スマートアカウントには「モジュール」という新興概念もあり、ウォレットロジックの機能やプログラマビリティを外部開発者に拡張し、専門的に異なるリカバリスキームなどを扱えるようにする。

これがエクスペリエンス・スタックの重要な拡張ポイントになるか、あるいは「フルスタックワークフロー」のような別の高レベル抽象が開発者の一般的関心を捉えるかは不明である。

いずれにせよ、MPCとスマートアカウントはどちらもエクスペリエンス・スタックの発展において重要な役割を果たすと思われる。

スマートアカウント/アカウント抽象化問題に関連するチェーンの深さと幅の問題も注目すべき点である。

この分野のプロバイダーは、顧客のチェーン長尾需要に対応するため、可能な限り多くのチェーンでサービスを提供すべきだという意見がある——これはMPCの基本的ブロックチェーン非依存性という最大の利点の一つを反映している。

エクスペリエンス・スタックプロバイダーがより/より少ないホステッド実装に向かう要因や、より/より分散化されたチェーンの選択はあるが、NFTのようなWeb3技術を使うことで製品に与える基本的価値提案の一つは、「合成リターン率」であり、製品が許可なくネイティブWeb3標準、流動性、既存プリミティブと相互運用できることだ。具体的な解決法はまだ不明で、異なる統合者は相互運用性と合成性を他の要因よりも重視するかもしれない。

エクスペリエンス・スタックプロバイダーは汎用化すべきか、特定業界に特化すべきかというのも未解決問題である。例えば、Sequenceはゲーム開発者に全面的に注力しており、ウォレットや認証インフラに加え、データインデクシング、NFT商品化ソリューション、法定通貨入り口、Unity/Unreal SDKも提供している。他のベンダーは「ノンカストディ型ネットバンキング」分野に傾き、従来の銀行やフィンテック顧客に、オンチェーンの利点を提供しつつオンチェーンの煩雑さを回避する販売を行うかもしれない。Dynamicのような他の参加者は、より汎用的な戦略を採っている。

また、草の根的な流通とWeb3ネイティブ開発者コミュニティの動員に注力する参加者もいるだろう。これはWeb3の中心(=Web3ネイティブ主義者)から未来のイノベーションを直接生み出す賭けである。複数の関心領域でそれぞれ大きな勝者が現れ、スマートコントラクトウォレットと鍵管理エコシステムの基盤となる汎用インフラと標準を巡る競争が続くだろう。

ここには基本的な曖昧さを持つ「アカウント」モデルも存在する。現在、どの領域が認証とログインモデルで支配的になるかは不明である。Waystar Royco dAppアカウントか、エクスペリエンス・スタックプロバイダーAcmeCoの埋め込みウォレットアカウントか?

いくつかのソリューションは一方または他方に重点を置き、設計やスタック内で占める位置によって程度も異なる。潜在的なエクスペリエンス・スタック顧客の異なるセグメントは、ウォレット関係を通じて顧客を所有するという見解について、製品がWeb3領域でどれだけ深く踏み込んでいるかによって異なる見解を持つ可能性がある。

最後に、組織構造とビジネスモデルの最終目標とは何か?最終的に、いくつかの大規模で中央集権的な参加者が台頭するだろうか?

おそらくそうなる。しかし、多くのオープンソリューションも存在し、時間とともにより中央集権的なサービスプロバイダーの利益を侵食し続け、彼らに上位スタックでのイノベーションを強いることで付加価値を維持させることになるだろう。一方で、勝者が大きくなりすぎて、圧力を緩和する唯一の方法が、何らかの形でソリューションを分散化またはオープン化することになる可能性もある。

Web3の最も基本的かつ重要なリスクは依然として「価値リスク」である——ブロックチェーンが可能にする早期採用者の投機活動の範囲を超えた問題に適用できないのだ。この意味で、単にWeb3のユーザーエクスペリエンスを改善しても、現在のユースケースの冬を救うことはできない。しかし、dAppユーザーのUXを改善し——Web2体験にWeb3保証を備えたもの——価値リスクを時間とともに低下させる必要条件ではないということではない。ウォレット中心の顧客体験スタックは、現在の暗号市場で最重要かつ最大の「掘削」B2Bインフラ機会である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News