Token Terminal:L1およびL2の経済原理、運用データ、市場パフォーマンスの詳細分析

TechFlow厳選深潮セレクト

Token Terminal:L1およびL2の経済原理、運用データ、市場パフォーマンスの詳細分析

Token Terminalは、PoWおよびPoSに基づく主要なL1およびL2ブロックチェーンの経済モデルや、流動性ステーキングなどのプロトコルにおける新興モデルについて考察した。

執筆:Tokenterminal

翻訳:TechFlow

私たちは、異なるブロックチェーンを使用する際に発生するコストとリターン(ガス料金とインセンティブ)を直感的に感じることがよくあります。

しかし、それらの経済モデルを本当に完全に理解していますか? ガス料金やインセンティブはどこから来て、どこへ行くのでしょうか? さまざまな経済モデル設計における市場パフォーマンスはどうなっているでしょうか?

Token Terminalは、PoWおよびPoSに基づく主要なL1およびL2ブロックチェーン、ならびに流動性ステーキングなどのプロトコルが採用する新興モデルについて検討しました。そして、各ブロックチェーンの経済モデルの仕組みを非常にわかりやすく分解し、具体例で説明しています。

また、ブロックチェーンの日々の手数料変化を可視化することで、主流ブロックチェーンの市場パフォーマンスに関する洞察を提供しており、投資家が本稿のフレームワークを使って、ブロックチェーン間の経済的パフォーマンス、潜在力、持続可能性を比較できるようになっています。

はじめに

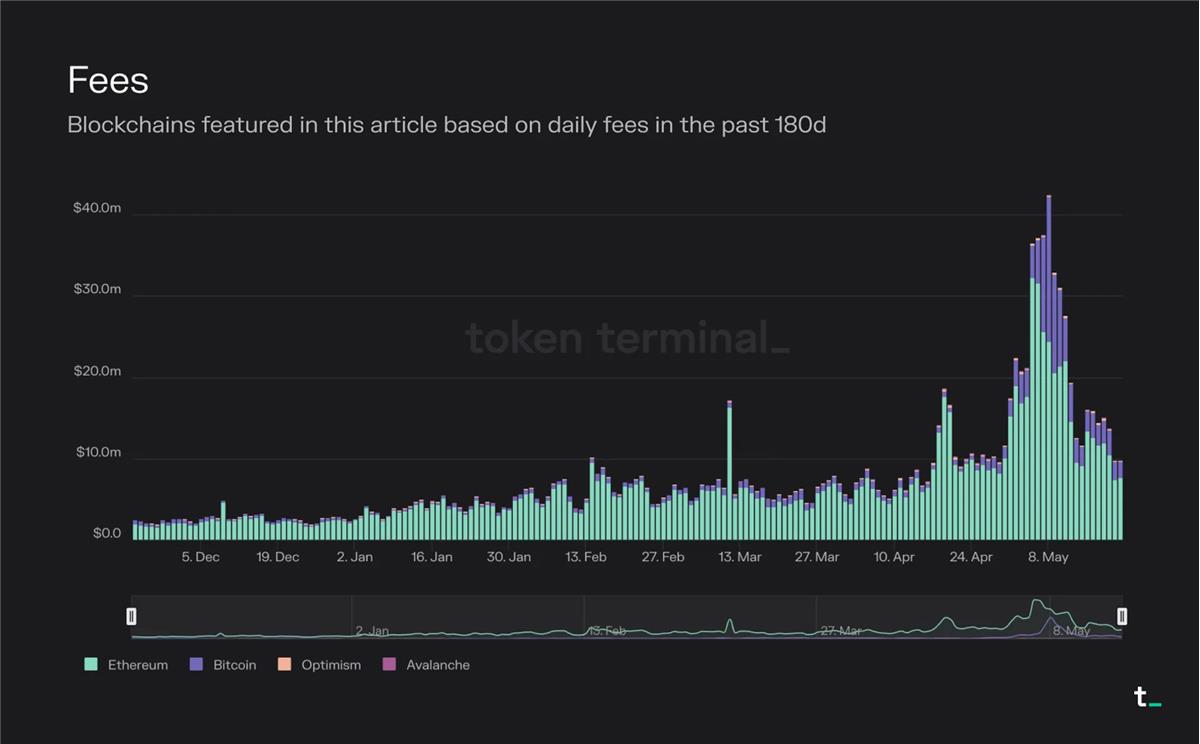

以下の図は、本記事で言及されているブロックチェーンが過去180日間に受け取った日々の手数料を可視化したものです。

TechFlow注:イーサリアムとビットコインの取引手数料総額が依然として圧倒的に高いことが見て取れます。

通常、ブロックチェーンの経済構造を構成する重要な要素は取引手数料、インフレーションによるブロック報酬(インセンティブ)、および手数料の焼却です。

取引手数料は、ブロックスペースの市場価格を表します。

インセンティブとは、人々が特定の行動(例えば取引の検証など)を行うことを促すための経済的報酬です。

手数料の焼却は、各取引手数料の一部を流通から恒久的に除去するメカニズムです。

個々のブロックチェーンには容量制限があるため、複数の異なるブロックチェーンが存在し、それぞれが異なるユースケースに最適化され、相互に相互運用可能な世界を見ることになります。ブロックチェーン市場は当初、極めてシンプルかつ限定的なコントラクト実行環境であるビットコインによって支配されていました。イーサリアムの登場により、理論的にはブロックチェーン上で任意の複雑なコントラクトやプログラムを展開することが可能になりました。現在では、スケーリングソリューション、アプリケーション固有のブロックチェーン、クロスチェーンブリッジの台頭により、実際上も任意の複雑なコントラクトを展開できるようになり(スケーラビリティはもはや制約ではなくなりました)。本稿では、最も一般的なタイプのブロックチェーンの経済モデルを分解していきます。

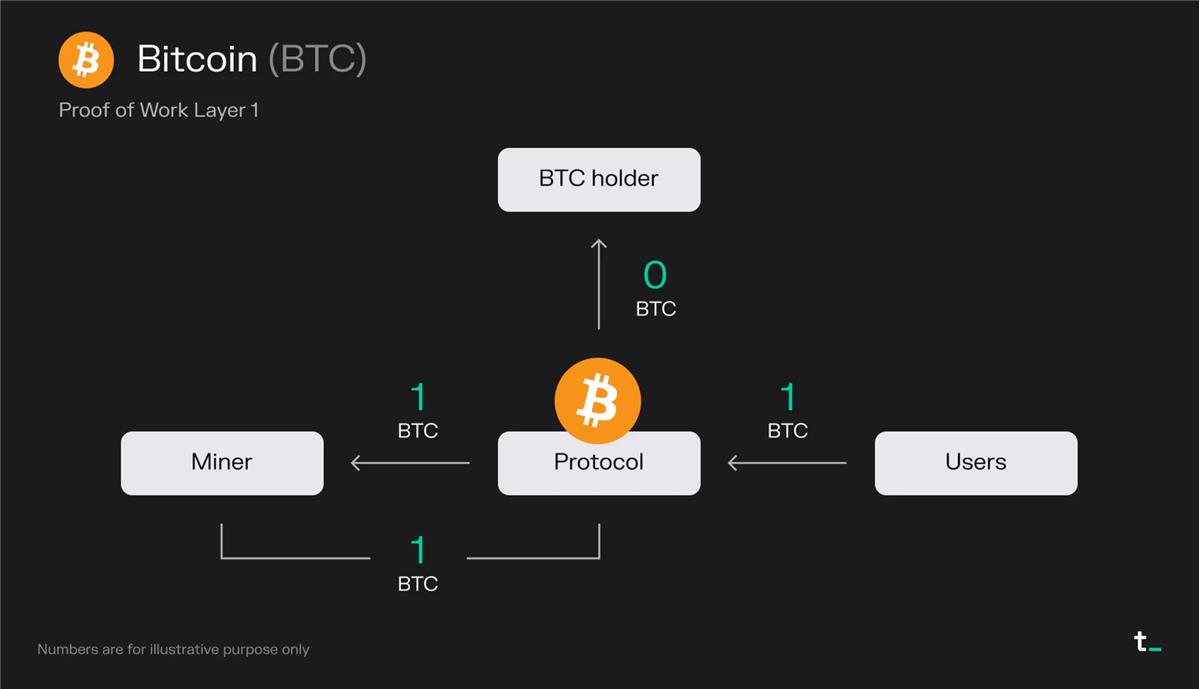

PoWベースのL1

仕組みの説明:

ユーザーが1ブロックに対して1BTCの取引手数料を支払う

マイナーがすべての手数料(1BTC)を受け取る

マイナーがブロック報酬として1BTC(新規発行されたBTC)を得る

最終結果:

マイナーは合計2BTCを受け取る

ポイント:

-

ビットコイン上で取引を提出したいという需要が、ブロックスペースの市場を作り出しています。ユーザーはマイナーに対してブロックスペースの対価を支払います。さらに、大量のブロック補助金(新規に鋳造されるビットコイン)がマイナーをインセンティブ付けます。この補助金は通貨の総供給量を増加させます。現在、ビットコインのすべての手数料とブロック補助金はマイナーに帰属しています。

-

ビットコインはCPUの計算能力によって安全性を提供しています。ビットコインの価値主張は、安全で透明かつ改ざん不可能なグローバル台帳を作成し、信頼不要かつ不可逆的な価値移転を可能にすることにあります。これらの価値は、CPU使用率に由来するセキュリティによって守られています。ネットワーク上の各ブロックの検証には、膨大なCPU能力の消費が必要です。本質的に、1つのCPUがネットワーク上での1票に相当します。したがって、大部分のCPUが正直なマイナーによって管理されている限り、ネットワークは安全です。

-

ビットコインの経済は二つの変数によって決定されます:取引手数料とブロック補助金。取引手数料は、ネットワーク上のブロックスペースの需給関係によって決まります。ブロック補助金は、BTCの流通供給量を増やすインフレ報酬です。現在、1ブロックあたりのマイナー報酬は6.25BTCですが、これは4年ごとに半減します。最終的に、ビットコインは2100万枚の最大供給量に達し(2140年頃と予想)、ブロック報酬は純粋に取引手数料のみで構成されることになります。つまり、ユーザーの採用がネットワークの経済的持続可能性にとって極めて重要になるということです。

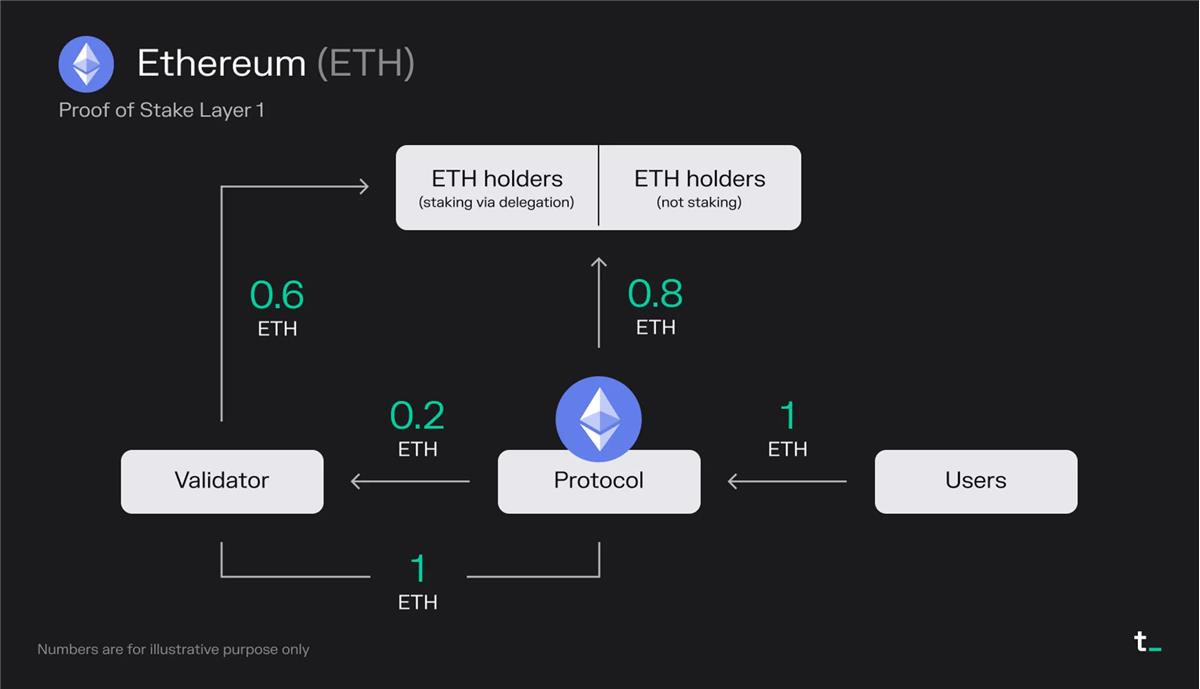

PoSベースのL1

仕組みの説明:

-

ユーザーが1ブロックに対して1ETHの取引手数料(MEVを含む)を支払う

-

0.8ETHが焼却される → すべてのETH保有者に平等に恩恵をもたらす「株式買い戻し」

-

バリデーターが手数料から0.2ETHを獲得

-

バリデーターがブロック報酬として1ETH(新規発行されたETH)を得る

-

バリデーターはすでに委任者から半分の株式を得ているため、その収入の50%をこれらのETH保有者と共有しなければならない

最終結果:

-

0.8ETHが焼却される

-

バリデーターが0.6ETHを受け取る

-

委任ステーキングを通じたETH保有者が0.6ETHを得る

ポイント:

-

イーサリアムでは、総取引手数料の約85%が焼却され、「株式買い戻し」としてすべてのETH保有者に均等に利益をもたらします。一方、バリデーターは残りの手数料と追加のステーキング報酬(新規に鋳造されるETH)を得ます。過去30日間で、イーサリアムは平均して1日あたり約1500万ドルの手数料を徴収しています。

-

2021年8月にEIP-1559として導入された手数料焼却メカニズムにより、ETHは生産的資産となりました。また、PoWからPoSへの移行により、ETHの新規発行率が低下しました。2022年9月のマージ以降、イーサリアムはもはやマイナーにブロック報酬を配布していません。この変化により、新規ETHの発行量は約90%減少しました(1日あたり約14,000ETHのブロック報酬が、1日あたり約1,700ETHのステーキング報酬に置き換わった)。これにより、高利用率期間中にETHの供給が縮小(デフレ)するようになりました。

-

イーサリアムの経済構造は三つの主要な構成要素から成ります:総取引手数料、焼却される手数料の一部、およびステーキング報酬。取引手数料は、ネットワークのブロックスペースの需給によって決まります。ステーキング報酬は、ETHの総供給量を増やすインフレ報酬です。取引手数料の焼却は、ETHにデフレ圧力をかけ、循環供給の減少が長期的にトークン価値の上昇につながる可能性があります。

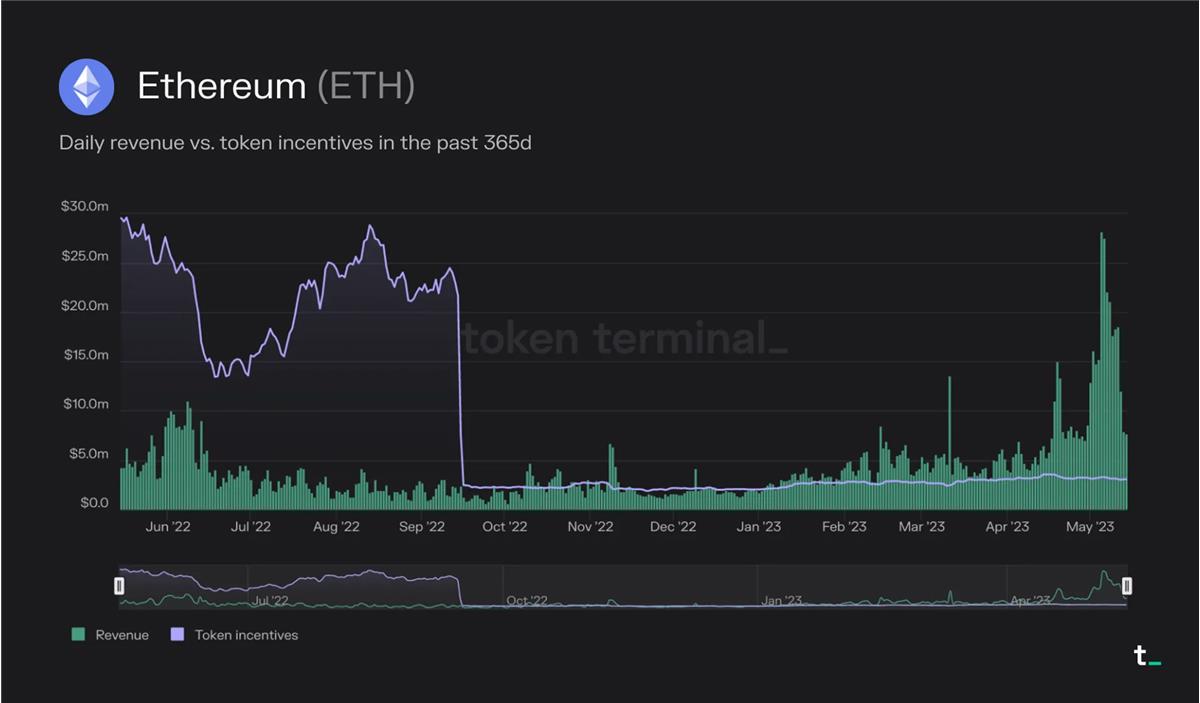

マージ以降、高使用率期間中にはETHの供給が継続的に縮小しています。たとえば、今年5月には、ステーキング報酬(トークンインセンティブ)として新たに発行されたETHよりも、焼却されたETH(収益)の数量が多くなっています。

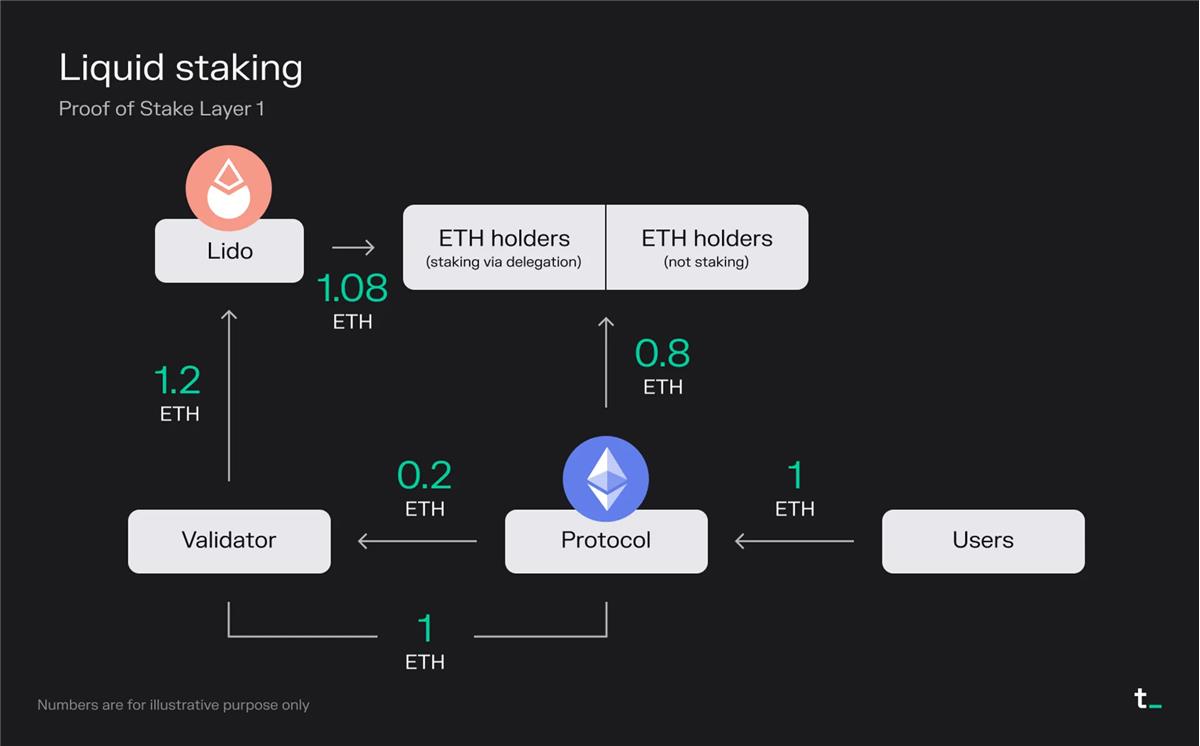

流動性ステーキングプロジェクトは、ユーザーが基礎資産をステーキングしつつ流動性を維持できるように、その派生品である流動性ステーキングデリバティブ(LSD)として譲渡可能な流動性トークンを提供します。

仕組みの説明:

ユーザーが1ブロックに対して1ETHの取引手数料(MEVを含む)を支払う

0.8ETHが焼却される → すべてのETH保有者に平等に恩恵をもたらす「株式買い戻し」

バリデーターが手数料から0.2ETHを獲得

バリデーターがブロック報酬として1ETH(新規発行されたETH)を得る

バリデーターは、流動性ステーキングプロトコルLidoを通じてETHを預けたユーザーから完全な株式を得ているため、その収入の100%をこれらのETH保有者と共有する

Lidoは提供するサービスに対して、総ステーキング報酬のうち10%(0.12ETH)を手数料として取り、残りの90%(1.08ETH)をLidoでステーキングしたETH保有者に分配する

最終結果:

0.8ETHが焼却される

バリデーターは0ETHを受け取る

Lidoが0.12ETHを受け取る(うち50%はノード運営コストに充てられる)

委任ステーキングを通じたETH保有者が1.08ETHを得る

ポイント:

-

流動性ステーキングプロトコルはユーザーエクスペリエンスを向上させます。ステーキングは技術的でメンテナンス負荷が高いプロセスでしたが、Lidoのようなプロトコルによって簡素化されました。ユーザーがETHをロックし、譲渡可能なユーティリティトークン(stETH)を受け取れるようにすることで、Lidoはシームレスなステーキングを実現し、ユーザーがバリデーター活動に関連する報酬を得られるようにしています。このサービスの対価として、Lidoは総収益の10%を手数料として徴収します。この手数料はノードオペレーターとLido DAOで半分ずつ分け合います。

-

ステーキングの技術的障壁と高い資本要件は、流動性ステーキングプロトコルにとってビジネスチャンスを生み出しています。従来のイーサリアムステーキングでは、ユーザーが自らノードを維持し、多額の資金(32ETH)を投入し、代幣の流動性を犠牲にする必要がありました。一方、Lidoはユーザーの代幣をバリデーターにまとめて割り当てることで、32ETHのハードルを取り除きました。ユーザーエクスペリエンスの簡素化、流動性の提供、ステーキングの民主化により、Lidoや類似プロトコルは急速に成長する市場領域を開拓しています。

-

ステーキングの民主化により、より広範な投資家が参加できるようになります。流動性ステーキング市場は、L2ブロックチェーンに次ぐ、最も急速に成長している市場部門の一つです。Shapellaアップグレード(4月12日)の成功は、ETHへの投資リスクおよび収益性資産としてのリスクを低下させたと言えます。そのため、ETHのステーキング比率(ステーキング資産/時価総額)は成長し、他のPoSチェーンと同等になると予想されます。現在、ETHのステーキング比率は約15%で、他のPoSチェーンと比べて相対的に低いです。例えば、SolanaやAvalancheは現在60%以上のステーキング比率を持っています。ETHの時価総額が非常に高く(本稿執筆時点では約2200億ドル)、今後数四半期で数十億ドル規模の資産がステーキングされる可能性があります。

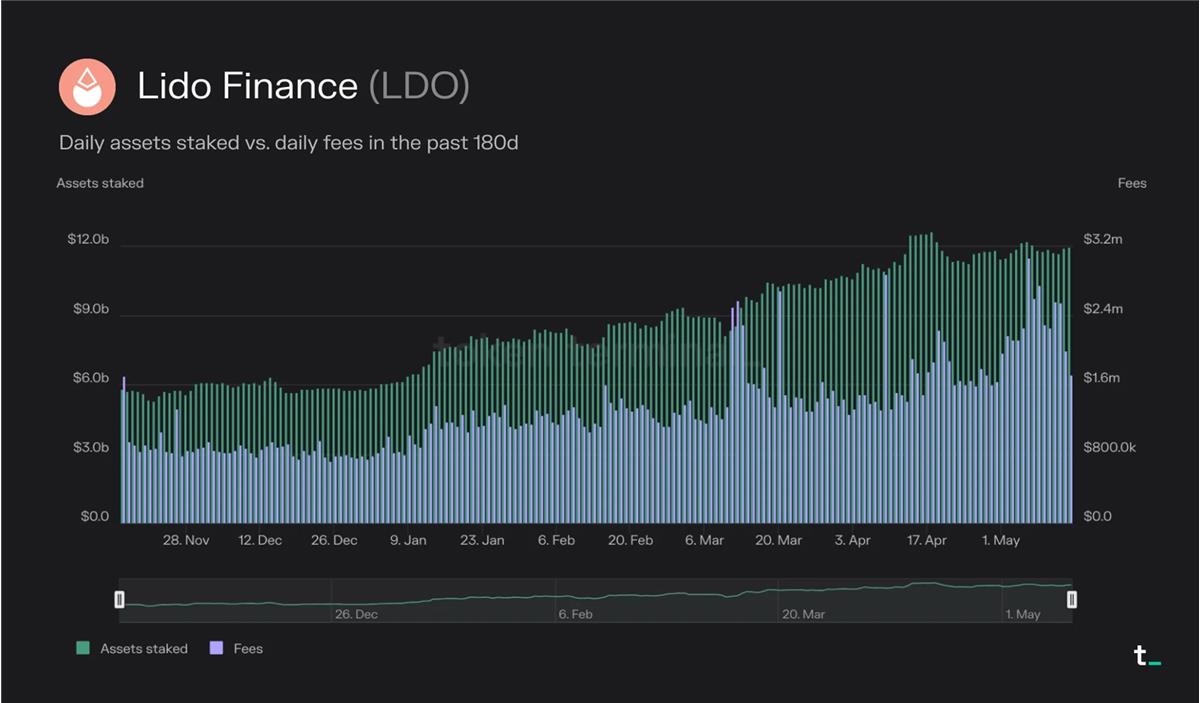

Lidoは現在、流動性ステーキング市場のリーダーであり、ステーキングされた資産総額は120億ドルに達しています。この数字は前年比38%増、過去180日間で105%増加しています。

過去30日間で、Lidoは6040万ドルの手数料を獲得し、そのうち10%である604万ドルを収益として得ました。この収益はノードオペレーターとLido DAOで50対50に分配されます。

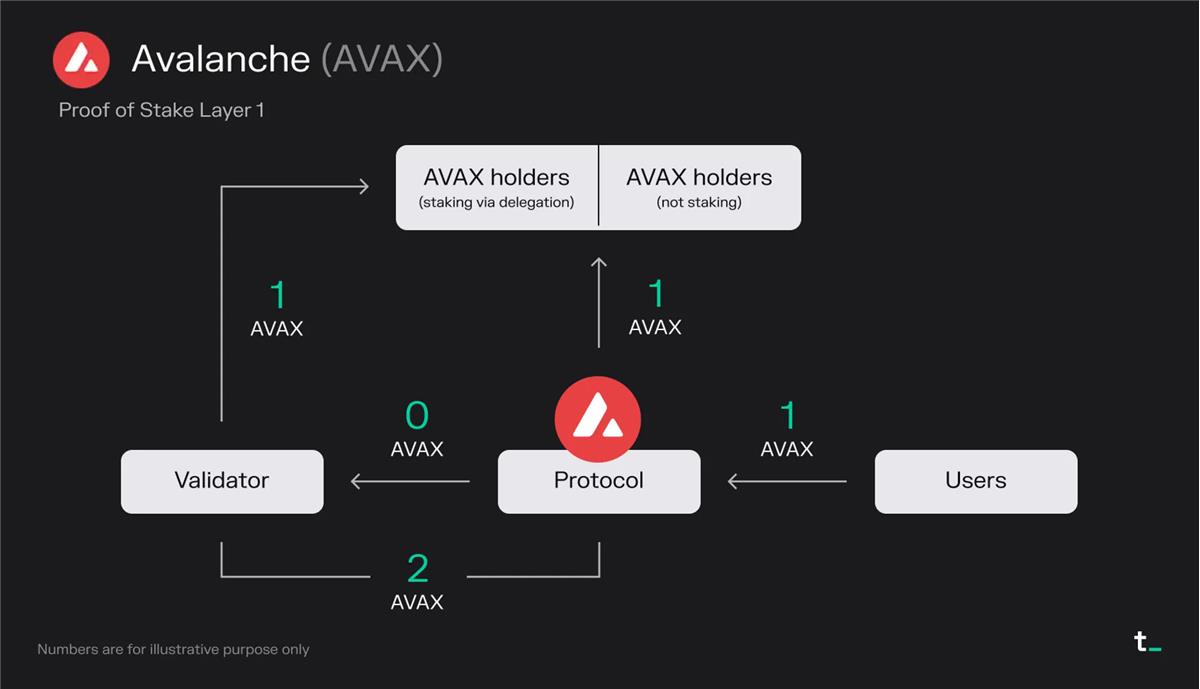

Avalancheは、スケーラビリティと高速な取引処理を重視することでイーサリアムと競争するブロックチェーン(L1)です。独自のコンセンサスアルゴリズムを採用し、強力なセキュリティ、迅速なトランザクション確定性、高いスループットを実現しながらも、分散性を維持しています。

仕組みの説明:

ユーザーが1ブロックに対して1AVAXの取引手数料を支払う

1AVAXが焼却される → すべてのAVAX保有者に平等に恩恵をもたらす「株式買い戻し」

バリデーターは手数料から0AVAXを獲得

バリデーターがブロック報酬として2AVAX(新規発行されたAVAX)を得る

バリデーターは委任者から部分的な株式を得ているため、その収入をAVAX保有者と共有する必要がある

最終結果:

1AVAXが焼却される

バリデーターが1AVAXを受け取る

委任ステーキングを通じたAVAX保有者が1AVAXを得る

ポイント:

-

Avalancheでは、すべての取引手数料が焼却され、バリデーターの唯一の収入源はステーキング報酬です。焼却メカニズムは「株式買い戻し」として機能し、すべてのAVAX保有者に均等に利益をもたらします。過去30日間で、Avalancheの平均日次手数料は約64,000ドルでした。

-

ブロックチェーン分野では比較的新しい存在であるAvalancheは、バリデーターを報酬するために大量のAVAXトークンを発行しています。このアプローチは、プラットフォームの初期段階での成長を促進する手段としてよく使われます。これらの報酬はバリデーターを引きつけ、Avalancheエコシステム内での成長と活動を刺激します。

-

Avalancheの経済モデルは将来変更される可能性があります。手数料と報酬の構造は固定されたものではなく、将来のガバナンス意思決定によって調整可能です。現在、AVAXトークンの総供給量の50%がバリデーターのステーキング報酬として割り当てられています。この分配は10年間(2020年から2030年まで)かけて行われます。ステーキング報酬の分配が最終的に終了すれば、将来、一部の取引手数料がバリデーターに再分配される可能性があります。

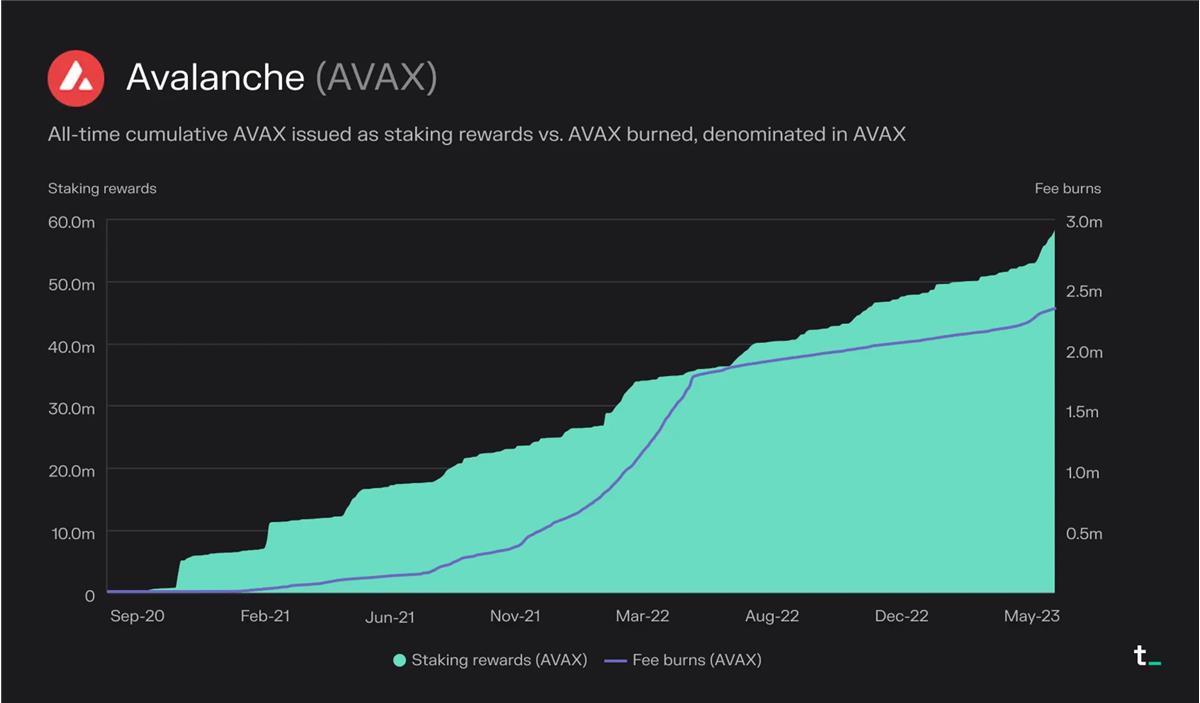

2020年9月のネットワークローンチ以来、約230万AVAXが焼却され、約5700万AVAXがステーキング報酬として配布されています。

PoSベースのL2

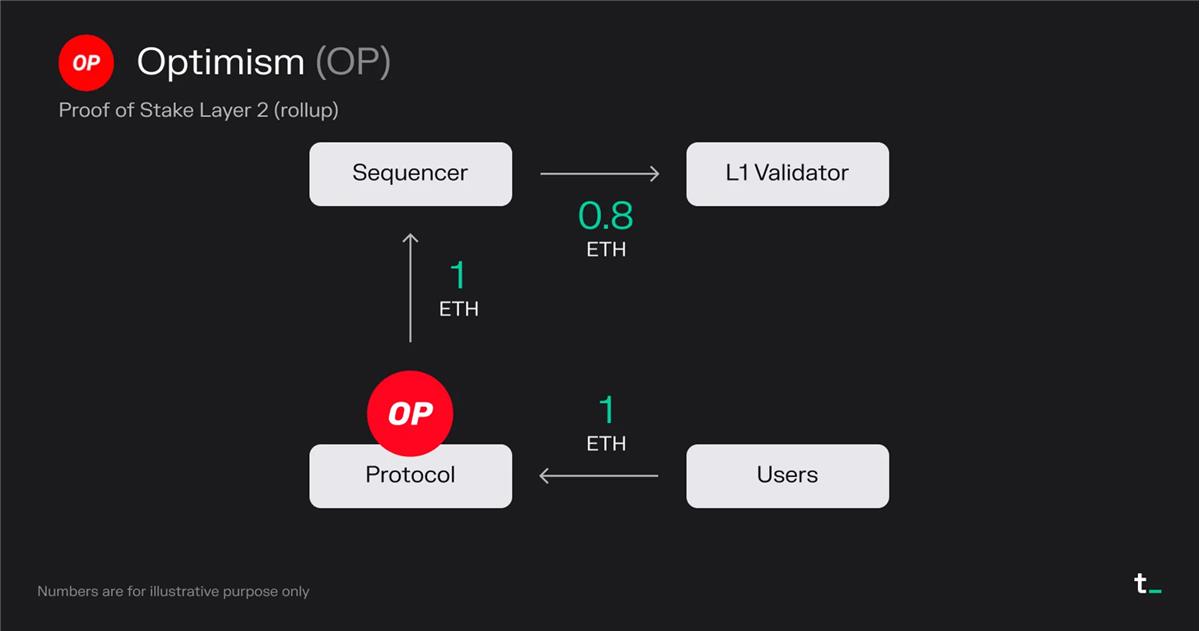

Optimismは拡張ソリューション(オプティミスティックロールアップ)であり、イーサリアムの取引速度とスループットを向上させることで、より良いものにすることを目的としています。OptimismはL2で取引を実行し、それをバッチ処理してL1で最終確定します。取引の種類によって、ガスコストが約5〜20倍削減されます。

仕組みの説明:

ユーザーが1ブロックに対して1ETHの取引手数料を支払う

すべての取引手数料(1ETH)は、Optimism財団が運営するシーケンサーに入る

シーケンサーが、取引をL1(イーサリアム)に提出するために0.8ETHの取引手数料を支払う

シーケンサー(この場合Optimism財団)が0.2ETHを利益として保持する

最終結果:

0ETHが焼却される(イーサリアム上での焼却は除く)

シーケンサーが0.2ETHを受け取る

L1バリデーターが0.8ETHを受け取る

ポイント:

-

第2層ブロックチェーン(L2)はアプリケーションの拡張を担います。L2ブロックチェーンにより、Uniswap、Blur、OpenSeaなどの広く使われるL1アプリケーションが、取引活動をL1から別個のチェーンに移し、定期的にその取引をL1に決済できます。現在、Uniswapの取引の30%以上がL2から発生しています。

-

第2層ブロックチェーンは、より最適化されたユーザーエクスペリエンスをサポートします。L2として、アプリケーションはそのユースケース(例:取引)に合わせてユーザーエクスペリエンス(取引手数料/MEVの回収と還元、オンチェーンプライバシーなど)を最適化できます。このような最適化を実施しつつも、より安全なL1上で取引記録を維持することができます。

-

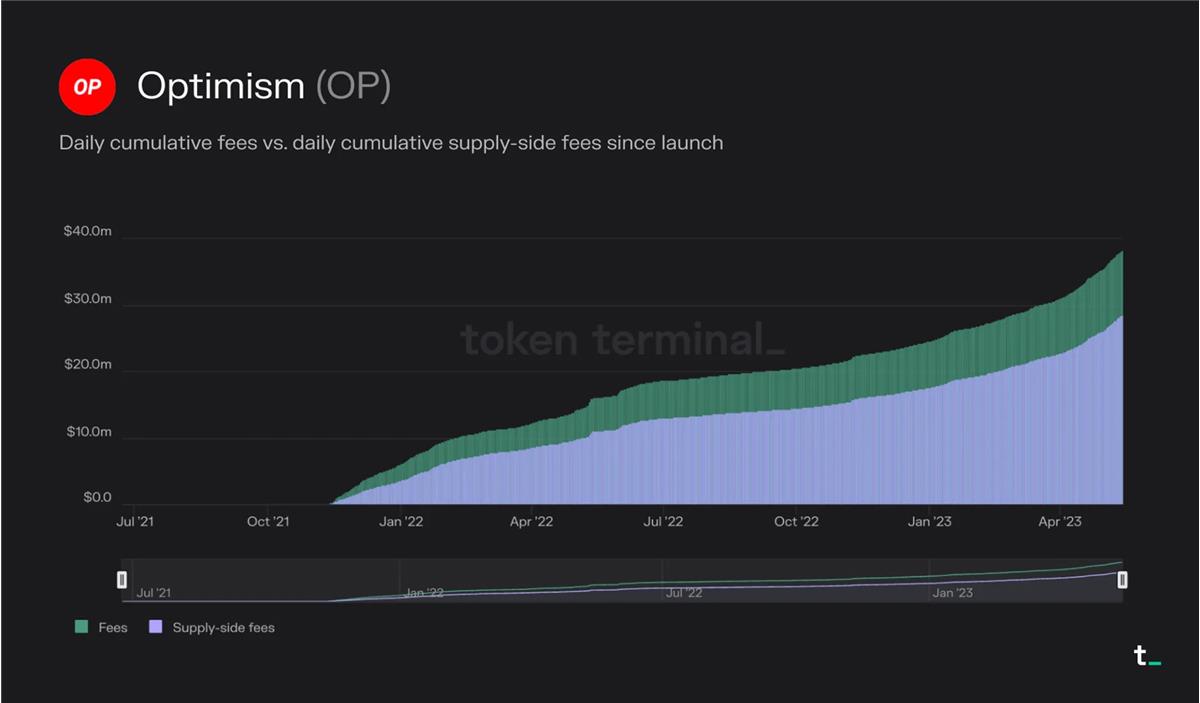

第2層ブロックチェーンの経済性は二つの変数によって駆動されます:L2が徴収する手数料とL1への取引決済コストです。L2ブロックチェーンの主なビジネスモデルは、ユーザーが支払う取引手数料の一部を削ることで収益を得ることです。利益率は、L1に取引を決済するコストによって決まります。たとえば、Optimismのユーザーは導入以来、合計3820万ドルの取引手数料を支払っています。このうち2850万ドルは、イーサリアムに取引を提出するためのガス料金として使われました。したがって、Optimismはその差額である970万ドルを収益として獲得しています。競争が激化するにつれ、L2ブロックチェーンの利益率は低下すると予想されます。イーサリアム上でのガス支出をデータ圧縮やその他の技術で最適化し、L2の手数料をさらに削減できるL2ブロックチェーンは、将来的に市場シェアを獲得する可能性があります。

ネットワーク導入以来、Optimismのユーザーは合計で3820万ドルの取引手数料を支払っています。このうち2850万ドルは、イーサリアムに取引を提出するためのガス料金として使われました。

結論

ブロックチェーンは、分散的で安全かつ透明な取引処理アーキテクチャを提供することで、経済活動のインフラを再定義しています。暗号資産のように急速に進化する業界において、これらの計算プラットフォームの経済モデルの革新が続いています。差異はあるものの、投資家は上記のフレームワークを使って、それらの経済的パフォーマンス、潜在力、持続可能性を比較することができます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News