データで語る、「BNBのリターン」に関する包括的分析

TechFlow厳選深潮セレクト

データで語る、「BNBのリターン」に関する包括的分析

現象的なプロジェクトが、中上級のプロジェクト3つ以上の印象を上回るのは当然である。

執筆:CapitalismLab

最近ビナン LaunchPadの評判は芳しくないが、「貧しくても教育にはお金を惜しまない」という声は、依然としてLaunchPadが暗号コミュニティにもたらす温かさと希望を如実に表している。

ここでは2021年以降のLaunchPadの歴史データを徹底的に分析し、データに基づいて過去と現在の収益水準を比較することで、「つまらない」とされる理由を探り、ETHステーキングのリターンと照らし合わせながら、BNB長期保有による新規上場(打新)リターンを計算し、「BNBのリターン」について包括的に検証する。

指標の説明

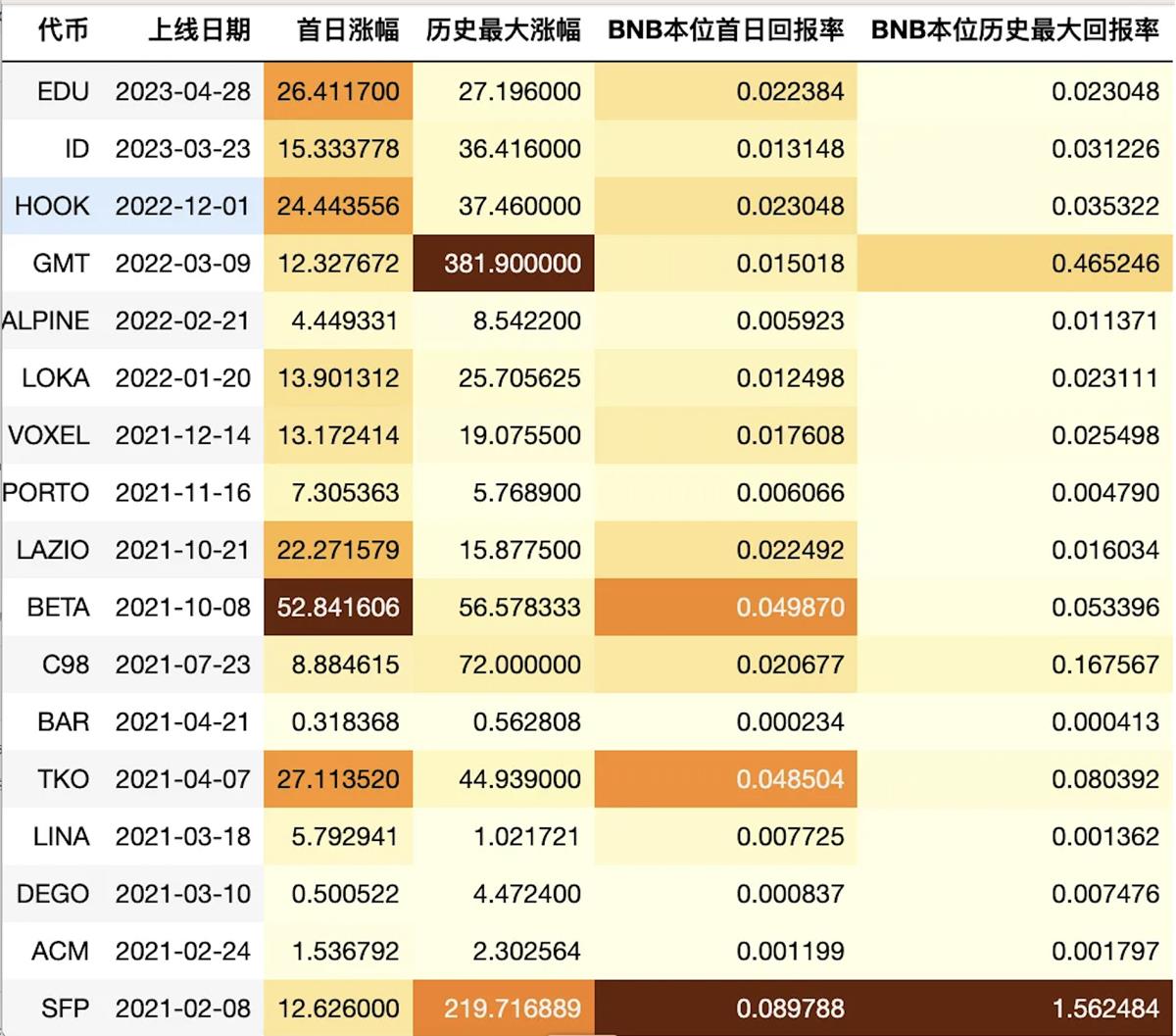

初日上昇率:IDO価格に対するUTC+0:00での初日の価格上昇率

歴史的最高上昇率:IDO価格に対する過去最高価格での上昇率

BNB建て初日リターン率:1BNBで新規上場に参加し、初日に売却した際に得られるBNB数量

BNB建て歴史的最大リターン率:1BNBで新規上場に参加し、過去最高価格で売却した際に得られるBNB数量

リターン評価

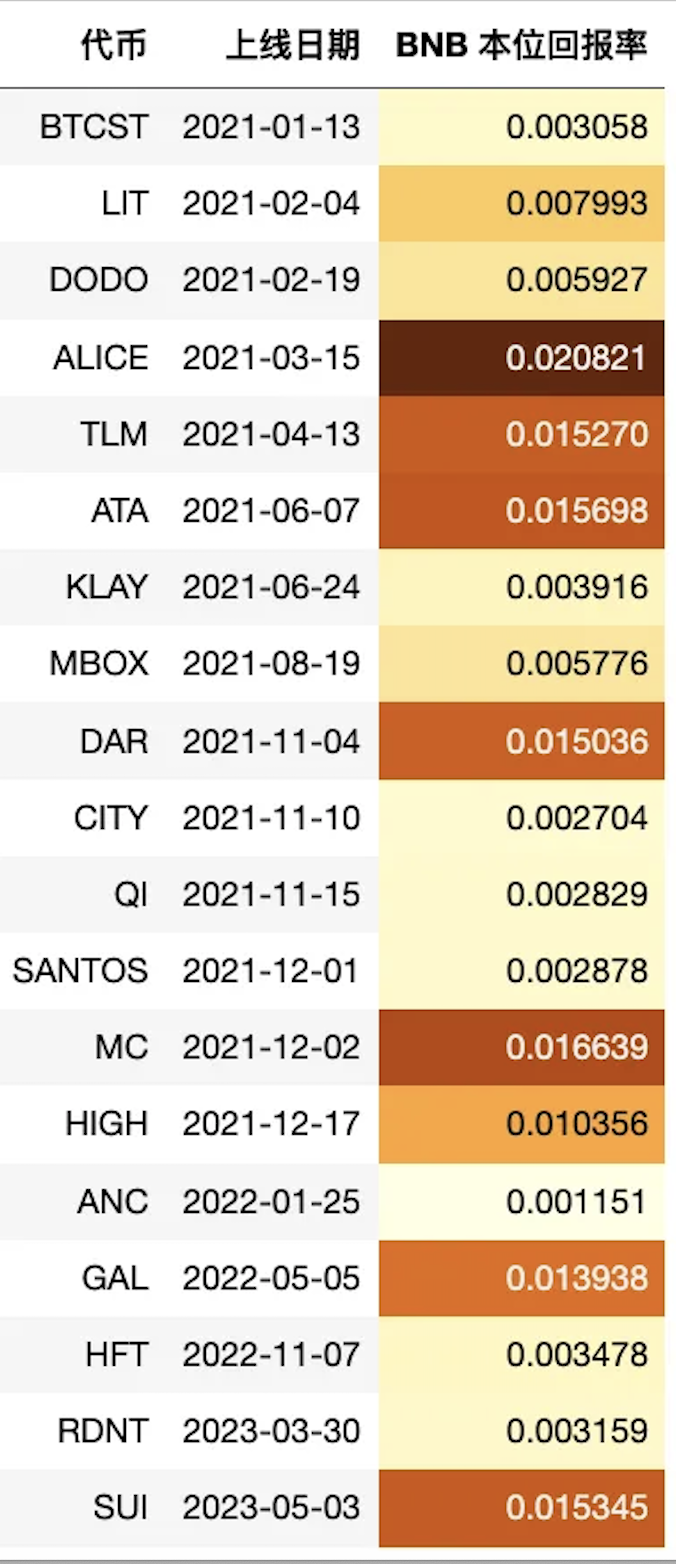

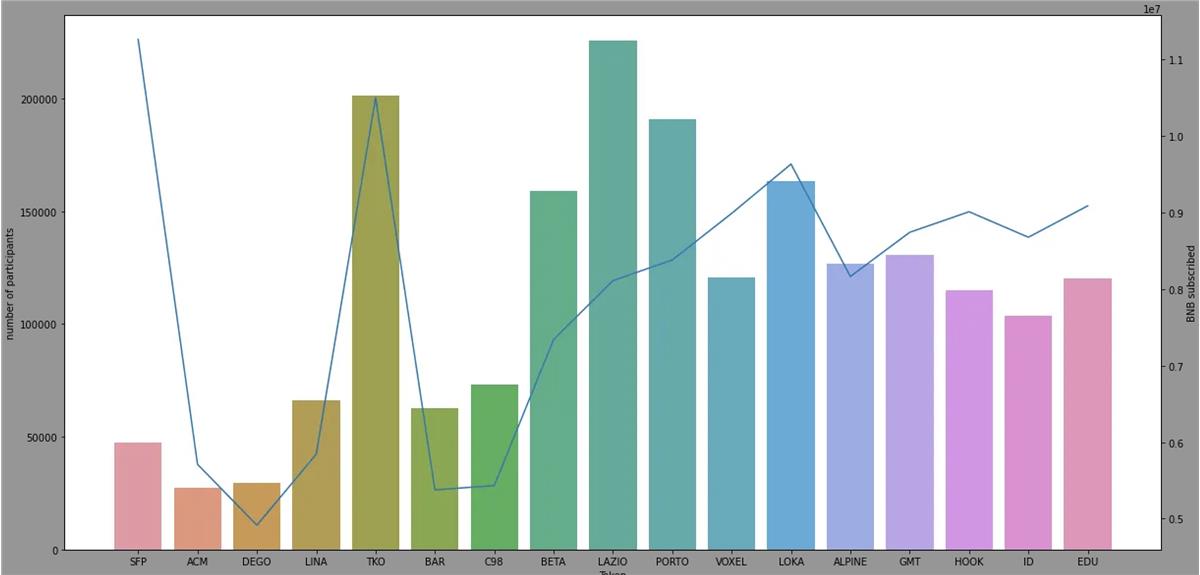

全プロジェクトの中間値を採用すると、初日上昇率は12.6倍、歴史的最高上昇率は25.7倍、BNB建て初日リターン率は0.015、BNB建て歴史的最大リターン率は0.031となる。

一方、HOOK以降に上場した3つのトークンは、すべての指標において中上位レベルにある。初日上昇率の中間値は24.4倍で、これは歴史的中間値の1.9倍、歴史的最高上昇率は1.4倍、BNB建て初日リターン率は1.5倍、BNB建て歴史的最大リターン率は1.3倍となっている。つまり、これらの熊市期に上場したプロジェクトは、むしろ多くの好況期のプロジェクトよりも収益性が高い。

また現在のポリシーはアービトラージユーザーにとっても比較的優しく、以前のようなばらつきのあるリターンとは異なり、直近3プロジェクトのBNB建てリターン率はいずれも約2%前後であり、今後のLaunchPad条件がこの水準を維持するのであれば、現物購入+先物ショート戦略やVenusでのBNB借り入れによる新規上場参加を行うユーザーにとっては、安定した期待リターンが見込めるようになる。

なぜ「つまらない」のか

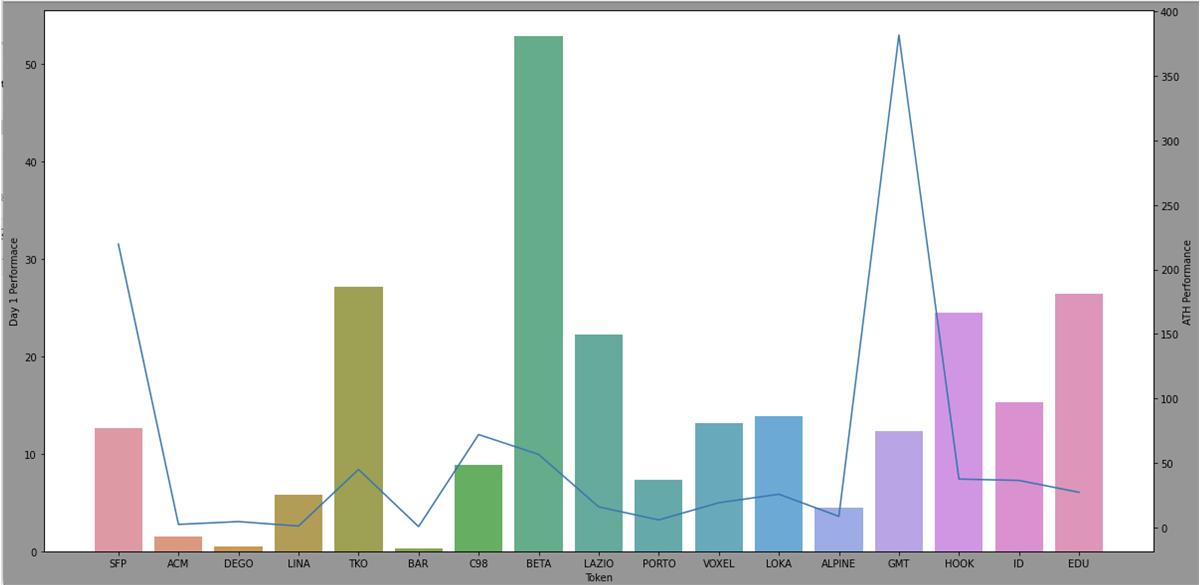

では、なぜ以前ほどインパクトがないと感じるのだろうか?その主な理由は、大きな爆発的ヒットが欠けていることにある。2021~2022年にSFPやGMTのように、最大数百倍のリターンを記録したプロジェクトがあり、一度手にすれば他の10件分以上の価値があった。前回のSFPからGMTまでは約1年間隔であったが、GMTからさらに1年が経過しても、同レベルの上昇を達成したプロジェクトはまだ登場していない。

一つの現象級プロジェクトが与える印象は、3つの中上位プロジェクトを上回るのは当然のことである。下の図を見たとき、最初に目がいくのはおそらくGMTだろう。GMTのBNB建て歴史的最大リターン率0.46とはどういう意味か?それは1BNBで新規上場に参加したGMTが、ピーク時に0.46BNB分に換金できたということだ。一方、SFPはなんと1BNBから1.56BNBを生み出した!これだから人々の記憶に強く残るのだ。それに対して、現在の0.0X台の最大リターンでは、確かに少しつまらないと感じてしまうのも無理はない。

興味深いことに、SFPやGMTの初日上昇率はどちらも12倍程度とやや平凡で、HookやEDUの半分程度に過ぎない。ただし、直近の3プロジェクトは上場期間がまだ短く、現在の熊相場ではポンジスキームなどのモデルも成立しにくいため、当面はあまり高い期待を持たない方がよいだろう。

BNBの長期保有リターン

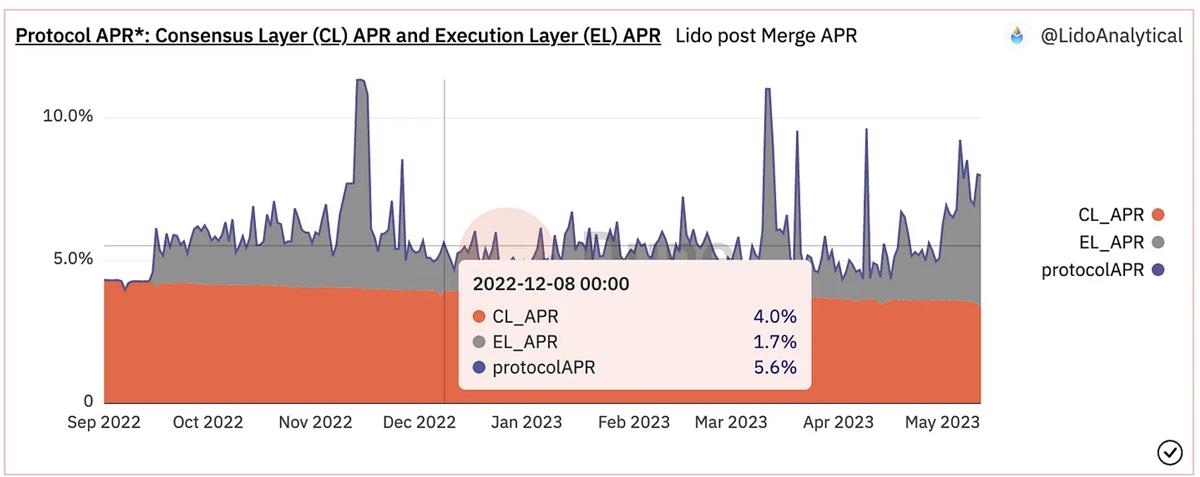

BNB LaunchPadの年利ベースリターンは、ETHステーキングのリターンと比較することが可能である。2021年以降、約2年半の期間で、初日に代幣を売却した場合のBNB建て総リターン率は36%、年利換算で14%となり、同期間のETHステーキングリターンをやや上回っているように見える。

しかしBNBにはさらにLaunchpoolからのリターンもある。Launchpoolでのマイニング・引き出し・売却(挖提卖)のリターンを加えると、BNB建ての総リターン率は52%に達し、年利換算で21%となる。これは同期間のETHステーキングリターンの2倍以上に相当する。

熊市に入ってからの過去1年間のプロジェクト総リターンは約9.5%であり、一方メルジ以降のMEV収入により恩恵を受けたETHステーキングのAPRは約6%程度である。つまり、熊市期でもBNBの新規上場リターンはETHステーキングリターンを50%以上上回っている。

もし次に好況期が訪れれば、このツイートが示唆するように、ETHステーキングはMEV収入の拡大によりリターンが向上する可能性がある。一方BNB LaunchPadは、上場数と価格上昇の両面で追い風を受ける可能性がある。ただ、ETHの現在のステーキング率は低く、他のL1と比べて2~3倍の伸びしろがあるため、より多くのステーキングが進むことでリターンが希薄化する可能性もある。一方、BNBの新規上場規模は牛熊問わず約1000万ドル前後で安定しており、「歴史的最大リターン」への期待も含め、BNBの方がより高い弾力性を持っていると言える。

もちろん、現在BNBおよびETHはいずれもバーン(焼却)による供給量削減が進行しており、BNBの焼却速度は特に顕著である。ただし、こうした焼却によるリターンは直接的に価格に反映される。BNB/ETHの長期トレンドは歴史的に上昇傾向にあるが、2021年以降は横ばい推移が続いている。従って、単純にステーキングリターンと比較することも合理的なアプローチと言える。

まとめ

熊市期におけるLaunchPadの直近3プロジェクトの総合リターンは、歴史的に中上位の水準にあり、各指標は歴史的中央値の1.3~1.9倍程度。また、現在のBNB建て初日リターン率は安定して約2%前後となっており、アービトラージ向きである。

すでに1年間、SFP/GMTのように1BNBから最大1.5BNBを生み出すような現象級リターンが出ておらず、市場の反応が否定的になっている原因はおそらくここにある。

ETHステーキングと比較すると、現在のBNB長期保有による新規上場年利リターンは約9.5%で、ETHの1.5倍。過去の好況期ではBNBリターンはETHの2倍以上であり、将来の好況期でもより高い上振れの余地があると予想される。

とはいえ、数字だけを盲信するのは禁物である。次の好況期においては、ETH/BNBそれぞれのユースケースの進展こそがリターンを左右する鍵となるだろう。現在、ETHのL2は順調に発展しているが、BNB Chain側が今後も追い上げを続けられるかは、特に注目すべきポイントである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News