L1対L2:データ比較で勝者は誰か?

TechFlow厳選深潮セレクト

L1対L2:データ比較で勝者は誰か?

L1とイーサリアムL2の争いはまだ終わっていない。

執筆:Crypto Koryo

編集:TechFlow

L2の流行が広がる中、我々は新しい時代を迎えている。多くのプロジェクトが次々とイーサリアムL2上で立ち上がっている。これは従来のL1に挑戦を突きつけ、かつて主導的であったエコシステムの将来について疑問を呈するものでもある。本稿ではデータを通じて、L1とL2の競争関係、それぞれの長所・短所および将来性について考察する。

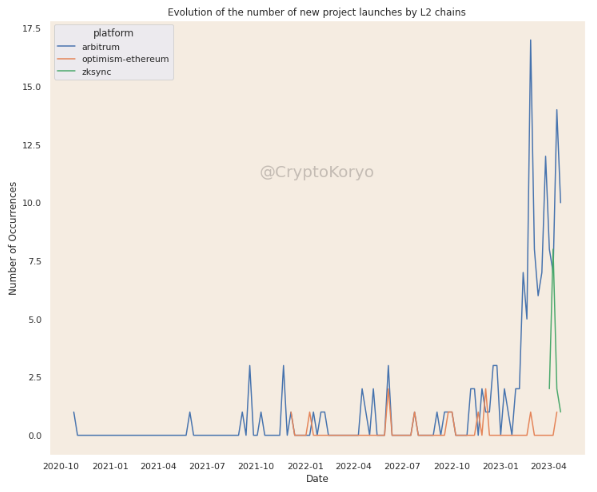

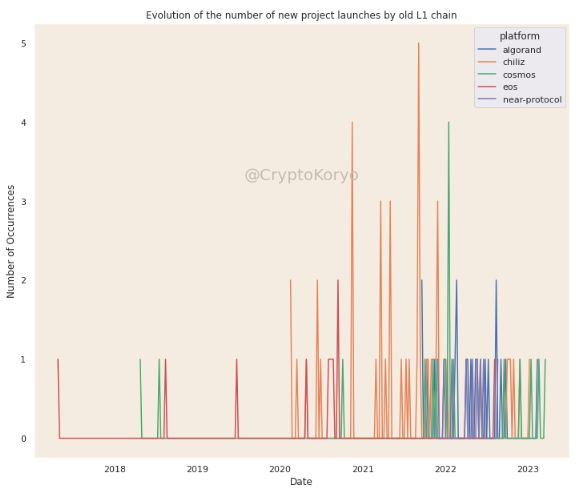

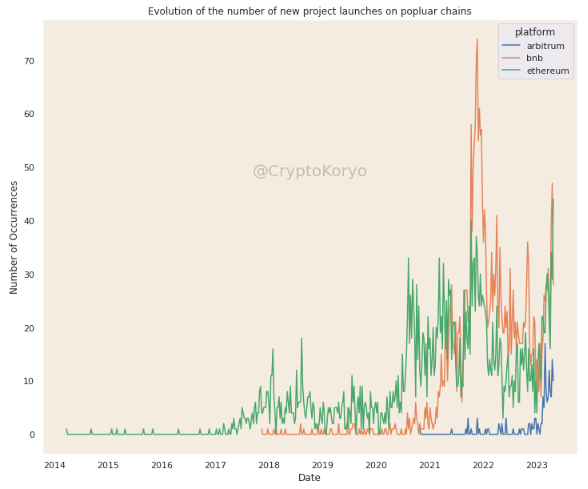

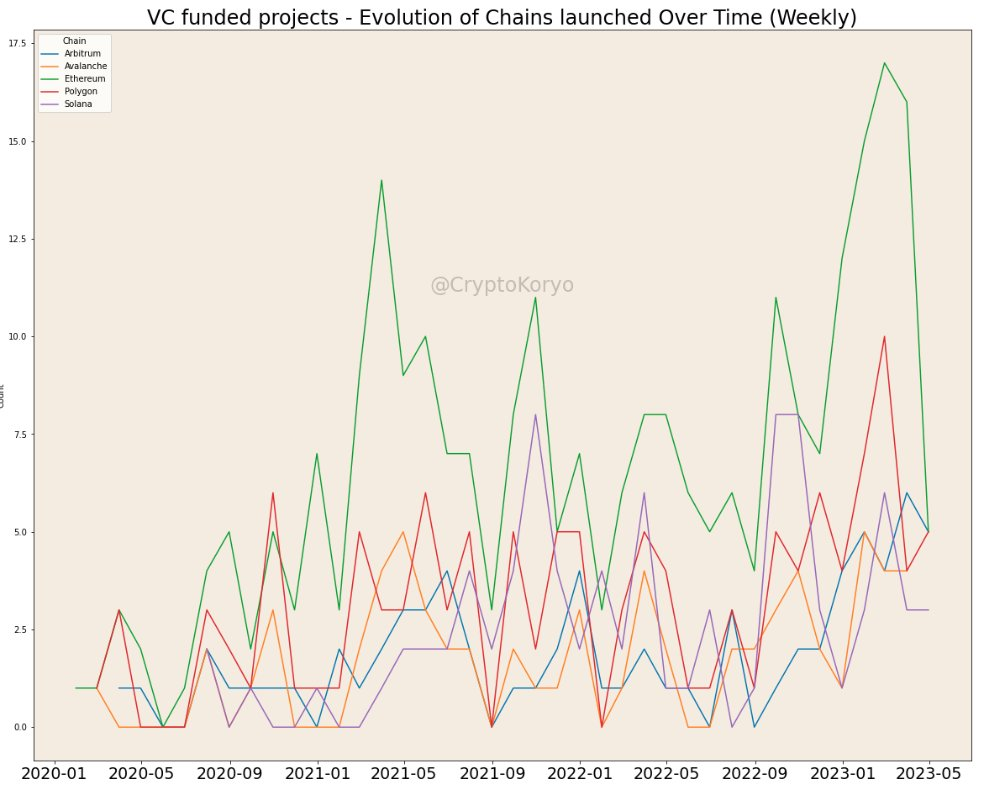

L1とL2、どちらに新規プロジェクトが多く立ち上がっているか?

以下の図には、毎週L2上で立ち上がる新規プロジェクト数が示されている。もう一方は比較的古くから存在するL1のいくつかである。AptosやCantoといった新しいL1上での立ち上げも確認したが、現時点ではその数は多くない。

最も人気のあるブロックチェーン(イーサリアム、BNB、Arbitrum)も見て取れる。これら3つとも2023年に好調な成長を見せている。

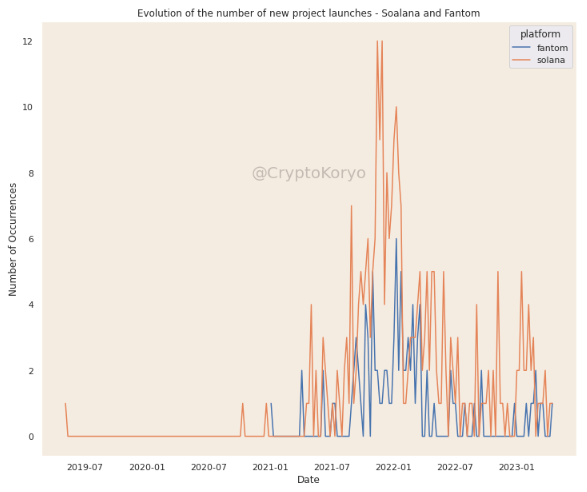

しかし、SolanaとFantomという二つの重要なL1については、最近の新規プロジェクト立ち上げが目立って少ない。

TVL

人々はどこに資金をロックしているのか?

最近、ArbitrumとOptimismのトータルバリュー・ロッケッド(TVL)は、Fantom、Algorand、Avalanche、Solanaなど多くの人気L1を上回った。

データ提供:Defillama

*TechFlow注:下図の青線はL1の総TVL、黄線はL2のTVLを示す。左から右へ時間経過とともに、L1のTVLが急激に減少し、一方でL2のTVLは安定的に増加してL1を逆転していることが分かる。

VC支援プロジェクト

VC支援プロジェクトはどのチェーン上で立ち上がっているのか?

VC支援プロジェクトの多くがマルチチェーン対応を進めている。データを分析すると、以下のようなグラフになる。

Arbitrumの人気が高まっているものの、大きな変化はまだ見られていない。

データ提供:Defillama

しかし、Algorand、Near、Fantom、CronosなどのL1を見ると、これらのチェーン上で立ち上がる新規プロジェクトの数ははるかに少ない。

ソーシャル指標

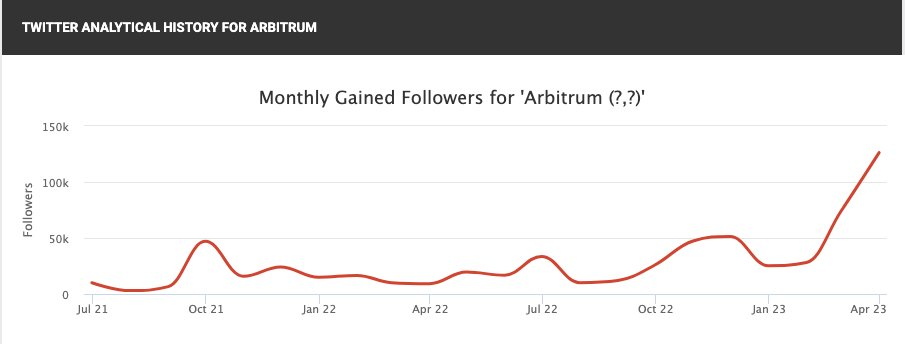

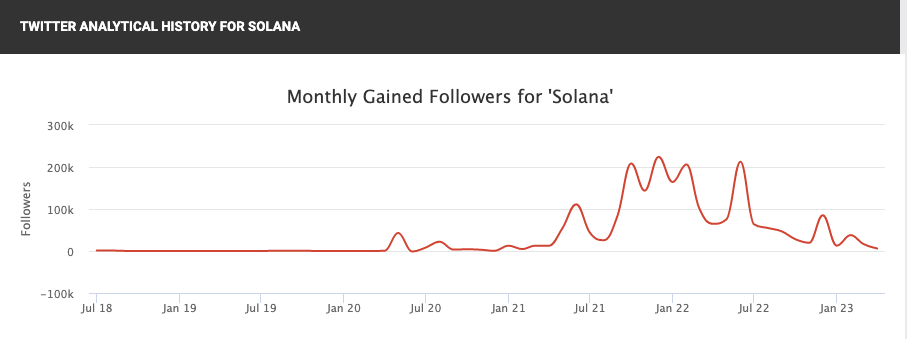

エコシステムに対する関心を測ることは重要だ。この関心は時間とともに高まっているだろうか? 新しいアカウントはこれらのチェーンに関心を持っているだろうか?

図1はArbitrumの月間利益獲得ファン数を示しており、強力な上昇トレンドにある。

図2はSolanaのファン数であり、下降トレンドにある。

なぜプロジェクトはイーサリアムL2上で立ち上がるのか?

A)イーサリアム上に構築できる;

B)より高い流動性;

C)豊かなエコシステム;

D)強固なコミュニティ;

E)低いトランザクション手数料;

F)L2ストーリー;

G)高い開発容易性。

他のL1が優れた技術を持つ可能性はあるが(検証待ち)、これらすべての要素を満たしていない。

スマートフォンに例えてみよう。2007年、アップルはiPhoneを発表し、モバイル通信業界を一変させ、ノキア、ブラックベリー、モトローラといった巨人の支配を打ち破った。

これらの企業が新製品を投入し、急速に変化する市場に対応しようと努力しても、新型スマートフォンには追いつけず、革新や競争に失敗した。

今日、我々はブロックチェーン分野でも同様のパラダイムシフトを目撃しているかもしれない。L2の台頭により、流動性がL1から移行しており、既存秩序に挑戦し、かつて主導的であったL1エコシステムの将来に疑問を投げかけている。

メットカールフの法則によれば、ネットワークの価値はユーザー数の平方に比例する。つまり、ネットワークが成長するにつれ、ユーザーにとっての価値は指数関数的に増大する。

これを理解するために、ソーシャルメディアを考えてみよう。Twitter、Instagram、TikTokといった確立されたプラットフォームはすでに多数のユーザーを抱えている。別のプラットフォームが優れていたとしても、人々は簡単には乗り換えない。それらを10倍以上上回る価値を提供できなければ難しい。だが、ライバルが自分より1000倍のリソースを持っていれば、それを10倍上回るのは極めて困難である。

Google+(2011年)、Ello(2014年)、Vero(2015年)はいずれも革新的なソーシャルメディアとして新しい価値を提示した。しかし最終的に、必要な臨界量に到達することはできなかった。L1とL2も同様の状況にあるかもしれない。

L1はすでに敗れたのか?

明らかに、そうではない。

ここ数ヶ月、a16zやJumpといった大手VCはAptos、Sui、Sei、Berachainといった新たなL1プロジェクトに数百万ドルを投資している。

イーサリアムの第2層ソリューションも完璧ではない。技術的・ガバナンス的な問題を抱えている。最近のArbitrum DAOの「投票」騒動を覚えているだろうか?

イーサリアムネットワークがネイティブトークンを持つL2スケーリングソリューションに依存することで、摩擦と中央集権化が増している。ベンチャーキャピタル主導のモデルは真のスケーリングソリューションを妨げており、長期的な改善よりも短期的利益を優先する傾向がある。

まとめと考察

誰も使わなければ、高いスループットを持てるかどうかは意味を持たない。ブロックチェーンのトリレンマとは、高スループットが安全性または非中央集権性の低下を意味することを示している。データが示すのは、ますます多くの新規プロジェクトがL2上で立ち上がり、流動性もそれに追随しているということだ。

イーサリアムL2はスケーラビリティ問題を解決し、イーサリアムがネットワークの非中央集権性とセキュリティに集中できるように支援している。

有望な新しいL1も登場している。技術的に魅力的であっても、長期的にはボトルネックに達し、流動性を獲得するという難題に直面する。

L1とイーサリアムL2の戦いは終わっていない。おそらく第1ラウンドは終了し、(筆者は)勝者はイーサリアムL2だと考える。しかし、第2ラウンド、第3ラウンドの展開を待ってみよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News