ArkStream Capital 2023年展望:10億ユーザー規模のブロックチェーン上アプリケーションはどのシナリオで爆発するか?

TechFlow厳選深潮セレクト

ArkStream Capital 2023年展望:10億ユーザー規模のブロックチェーン上アプリケーションはどのシナリオで爆発するか?

2023年に向けて、DeFiやゲームなど複数の分野からどのように展開していくかを分析する。

執筆:Warren、ArkStream Capital

2018年7月、万向控股副会長の肖風博士は、「ブロックチェーン業界に5兆ドル規模の企業が現れる可能性がある」と発言した。その当時、暗号資産市場全体の時価総額は2000億ドル程度であり、その後約1年間にわたる下落を経て、この数字は1000億ドルまで落ち込んだ。

2018年初頭の1月7日の最高値8300億ドルから、同年12月15日の最低値1000億ドルまで、約1年間で暗号資産市場は88%下落し、肖風博士が予測した5兆ドルの時価総額とは50倍もの開きがあった。

当時、絶望と混乱がほぼすべてのCrypto関係者の心を覆っていた。多くの人々が方向を見失い、自分が選んだ道に将来があるのかどうかさえもわからなかった。Ethereum上のDAppはすでに初期段階の形を見せていたものの、開発者たちは「より多くの取引をオンチェーンで実現するにはどうすればよいか」と常に模索していたが、誰一人として、2年後の夏、すなわち2020年7月にDeFiの熱狂が暗号世界の夏を燃え上がらせ、Crypto業界全体の物語がユーザーが実感しにくい基盤インフラから真の価値を生み出すアプリケーションへと移行することを確信を持って予測できた者はいなかった。

肖風博士の2018年の発言

我々が経験してきたこのサイクルでは、アプリケーション層とプロトコル層が本格的に爆発的成長を遂げた:

複数のDeFiプロトコルが価値を創造し始めたことで、「ファット・プロトコル」か「ファット・アプリケーション」かという議論が注目を集めた;

パブリックチェーンは「不可能三角」の突破に縛られるのではなく、エコシステムの発展を最優先課題とし、開発者エコシステムの整備や、エコ基金の設立による開発者の誘致などが、基盤インフラ発展のために不可欠な戦略となった;

CryptoPunk、BAYCなどのブルーチップNFTが成功を収め、Web3を世界中の街角にまで広げた。

2021年11月、BTCが69,000ドルの高値をつけた後、暗号市場全体の時価総額は3兆ドルに達し、肖風博士の予測した5兆ドルとの差は1倍未満となった。Binanceなどの中心化取引所のデータによると、世界中の暗号資産ユーザー数は1億人に達した。2021年11月以降、長期的な下落相場に入ったものの、業界のさらなる整理が進む中で、熊市の底値圏は既に明らかになり、2023年は前後をつなぐ重要な節目である。

時期を選ぶことよりも、我々が考えるべきは、ユーザー数がさらに10倍に増加し、つまり全世界で10億人の暗号ユーザーが生まれ、人類の15%がWeb3に入り始めたとき、どの分野に兆単位のアプリケーションが登場するかということだ。そして、次のサイクルにおいてそれらのアプリケーションはどのように発展していくのか。ここでは、DeFiやゲームなど多岐にわたる分野を分析し、2023年に我々がどのように戦略を構築すべきかについて考察する。

アプリケーションか、インフラか?

読者の理解を助けるため、ここでは大胆に二分法を用いて業界を大別する。ユーザーと直接インタラクトする製品(DeFiプロトコル、ゲーム、ウォレット、取引所など)をすべて「アプリケーション」と呼び、ユーザーが意識しないがWeb3の運営を支える部分(パブリックチェーン、ノードサービスプロバイダー、データインデックス、開発者ツールなど)を「インフラ」と呼ぶ。

我々は、次のサイクルではアプリケーション層の爆発的成長が極めて高い可能性を持っていると考えている――これはインターネットの発展経路と似ている。

物理デバイスやハードウェアの普及が難しい時代には、多くの開発者がインフラの構築に尽力した。なぜなら、使えるアプリケーションが存在しなかったり、インフラが大規模なアプリケーションをサポートできなかったからだ。しかし、大量のユーザーがインターネットに流入する条件が整うと、業界の巨人は独占的なアプリケーションを開発する側に移った。膨大なユーザーを獲得した後、これらの開発者は「データ」というインターネット上での至高の権利を手に入れ、逆に「クラウド時代」にインフラの主導権を握ったのである。

Web3も同様の道を歩んでいる。複数のサイクルを経て、「アプリケーション」の発言力が徐々に強まりつつある。アプリケーションがユーザーを獲得した後、自社ユーザーに適したパブリックチェーンを逆に構築することが現実的な戦略となっている。BinanceがBSCを構築し、Polygonが買収を通じてインフラのリーディングポジションを獲得したのは、その好例である。開発者たちは、インフラはあくまでアプリケーションに奉仕するものであり、ユーザーを掌握し、トラフィックの入り口を押さえることがWeb3における主導権を握ることにつながると認識している。したがって、次のサイクルにおいても、インフラがまだ10億ユーザー規模を支えるには至っていないとしても、アプリケーション開発者にとっては、まさに「制高点」を奪取する黎明期なのである。

DeFi

2つのサイクルを経て、DeFiの今後の探索はおそらく2つの方向に集中するだろう。1つは、中央集権的な金融機関の顧客をどうやって取り込むか、もう1つは銀行口座を持たない第三世界のユーザーを取り込む方法である。

2022年にLunaが崩壊し、それに続く三箭(Three Arrows Capital)の破綻、FTXの破綻、DCGなどの機関の連鎖的倒産事件により、多くのユーザーがCryptoに対して疑念を抱くようになった。「規制もルールもない世界」だと感じたのだ。前回のバブル相場を牽引したウォール街の機関も、過剰なレバレッジによって今回の崩壊の主犯格となった。

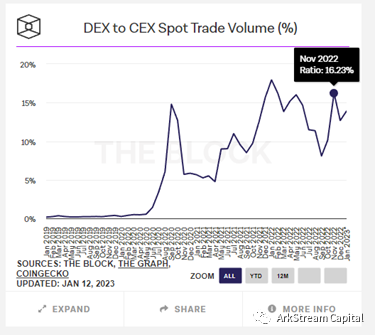

しかし、データを見てみると、FTX破綻直後の数日間でDEXの取引量は急速に倍増した。中央集権的機関への恐怖が、去中心化金融プロトコルへの信頼に変化したのである。つまり、この業界にルールがないわけではない。Cryptoの世界では、「コードこそがルール」であり、コード即法律(Code is Law)なのだ。私たちは中央集権的な機関を信じる必要はない。代わりに、オープンソースのプロトコルとスマートコントラクトが提供する安全性を重視すべきである。これが次期DeFiの物語の一つ、つまり既存の中央集権的金融機関に取って代わることである。

2020年、取引マイニングや流動性マイニングといったインセンティブ方式により、DEXの取引量は一時CEXの取引量の15%まで到達した。しかし、2度の下落相場を経て、十分なマイニングトークンのインセンティブはもはや存在しない。それでも最近、DEXの取引量は再び15%前後に回復している。これは新興技術の発展曲線に合致しており、バブルが去った後、ますます多くの人々がDEXを日常取引の場として使い始め、CEXの機能を代替していることを示している。

DEXおよびCEXの現物取引量シェア(出典:The Block)

もちろん、CEXは依然として市場の大部分を占めており、DEXにはまだまだ大きな成長余地がある。しかも、これはあくまで現物取引量のシェアに過ぎない。これをデリバティブ取引に当てはめると、その比率は2%未満に過ぎず、一方でデリバティブ取引の取引量と手数料収入は多くの中心化取引所にとって主要な利益源となっている。この分野におけるDeFiの成長余地ははるかに大きく、克服すべき課題も多い。CEXと同等のデリバティブ取引体験を実現するには、現在の去中心化デリバティブ取引所では到底不十分である。GMXのような優れた製品もあるが、レスポンス速度、高並列処理能力、マーケットディープネス、利便性など、依然として中心化取引所の体験には大きく及ばない。そのため、現時点ではほとんどのユーザーがDEXで先物・オプションなどのデリバティブ商品を取引しようとは思わない。これがDeFiが次のサイクルで解決すべき課題であり、大きな成長が期待される領域でもある。つまり、現在の中央集権的取引所のユーザーを奪い取ることだ。そのためには、L2スケーリングソリューション、クロスチェーン資産移動ソリューション、アカウントのプライバシー保護、新たな流動性ソリューションなど、さまざまな分野での探求が必要となる。

もう一つのDeFiの発展方向は、金融化が進んでいない第三世界の国々で、低コストでユーザーを獲得する方法である。かつて中国がクレジットカードの発展をスキップしてモバイル決済を広げたように、DeFiも多くの第三世界諸国、アジア・アフリカ・ラテンアメリカの国々が、銀行口座の開設、クレジットカードの使用、第三者決済の利用という過程をスキップし、直接デジタル通貨を使って生活の支払いを行うことを可能にするかもしれない。現在、アフリカや南米のいくつかの国では、店舗がすでにBTCでの支払いを受け入れている。BTCの価格変動が大きいとはいえ、それらの国の法定通貨の方がさらに大きな変動性を持つため、また信頼できる銀行がなく、預金習慣もないため、ましてや融資による金融化などあり得ない。しかし、DeFiは中央集権的な信頼が存在しない場所で、新しい金融秩序を築くことができる。このようなビジョンを実現するには、AAウォレットやスマートコントラクトウォレットの発展など、技術の進化によりさらにハードルを下げていく必要がある。また、完全にオンチェーンの信用メカニズムをどう構築するか、ローカライゼーションや地上部展開の問題、ユーザーエデュケーション、地域コミュニティの形成方法も考慮しなければならない。

DeFiが次のサイクルで上記の2つのシナリオで爆発的な成長を遂げるためには、単一のプロトコルや流動性ソリューションに頼るだけでは難しく、より多くの基盤インフラの発展に依存する必要がある。投資家や開発者は、プロトコル自体のソリューションに注目するだけでなく、基盤インフラの建設にも注意を払うべきである。

X to Earn

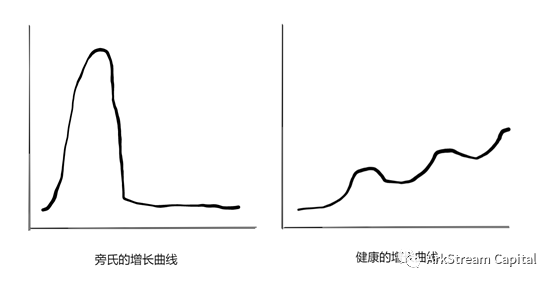

2021年、Axie InfinityがPlay to Earnを世に知らしめた。「古典的」ERC721ソリューション、低コストのペット対戦ゲーム、それにポンジスキーム的なトークン経済設計が組み合わさり、巨大な影響力を発揮し、東南アジアのいくつかの国で国民的ゲームとなった。もともと暗号世界とは無縁だった人々がここで巨額の富を得て、家族全員が打金事業に参加するようになった。そして今年初頭、StepNの急成長はEarnの範囲を「X」に拡大した。緻密な数値設計と強力なチート防止システムのおかげで、一時は無数の人々がジョギングブームに加わった。その後、さまざまなX to Earnプロジェクトが乱立したが、ほとんどが大差なく、「シューズ」をさまざまなNFTに変えたり、ジョギングを食事・睡眠など日常生活の行動に置き換えただけで、本質的にはStepNが築いた枠組みを脱却できていない。StepNが崩壊した後、市場ではトークン経済についての議論が活発になった:ポンジ型のトークン経済設計にはどのような利点と欠点があるのか?NFTの貯水池は既存の経済モデルにどのような変化をもたらしたのか?マルチチェーンで生成されるトークンは、新規ユーザーと既存ユーザーの利益をどう調整すべきか?ユーザーインセンティブを必要とするあらゆるシーンに、類似の設計を適用できるのか?

ポンジ型の手法は長年にわたり暗号業界に付きまとってきたもので、その定義は広狭様々である。過去を振り返れば、耳に馴染んだ例を挙げることができる。多くのトークン経済の本質はポンジであり、崩壊するまではそれをそう呼べばコミュニティからの反発を受けるだろう。だが、崩壊後には全面否定をするのではなく、反省と検証を行い、トークン経済の歴史的発展の中でどのような探求を行ったかを考えるべきである。Fcoinの失敗はすでに歴史の塵となりつつあるが、それが生み出した「取引即マイニング」は、2年後のDeFi Summerにおける「流動性マイニング」ブームの礎石を築いた。

したがって、X to Earnについて議論する際、我々が目指すべきはポンジの定義ではなく、将来のWeb3アプリケーションにおいて、トークン経済とユーザー行動をどのように結びつけるかという点である。分散型アプリまたはプロトコルの場合、現在の市場には一般的に以下の3つのトークンソリューションがある:

(1)ガバナンストークン。投票権を中心とし、保有量に応じて直接投票するか、ステーキング後に時間加重で投票権を得る。保有者は直接的にプロジェクト収益を得ることはできず、ガバナンス権を通じて得られるエコ資源の売却、あるいは将来の配当期待に依存する。

(2)配当型トークン。証券型トークンとも呼ばれ、プロジェクト収益による配当または買い戻しを通じて、保有者に直接的な収益をもたらす。

(3)ステーキング型トークン。保有することで将来の生産量を増やせ、またはステーキング割合に応じて生産を得る。また、エコ内他のトークン(またはNFT)の保有量に応じてそのトークンの生産を得ることもできる。我々は、NFTを保有し、アプリ内での行動を伴ってトークンを生産するX to earnモデルも、これに属する一種の変形と考えている。

前回のサイクルとは異なり、このサイクルでは一部の強固なコンプライアンスプロジェクトを除き、大多数のプロジェクトが単一の機能のトークンを使用するのではなく、複数のタイプのトークンを融合させるようになっている。あるいは、ガバナンストークン+配当/ステーキング型トークンのダブルトークン体制を採用している。前2種類と比べ、ステーキング型トークンは将来の生産を強く強調するため、需要と供給の数値設計がより緻密になることを要求する。トークンの供給と需要はトークン価格に直接影響し、ステーキング型トークンはより大きな生産量を伴うため、必然的により大きな需要が求められる。もしガバナンス権や収益分配権が短期間で大量のトークン需要を刺激できない場合、またアプリ内での原生需要も期待される規模に達しない場合、原生トークンをインセンティブとして用いる、よりポンジ的な設計が最終的な選択肢となる。これが多くのX to earnプロジェクトがポンジモデルを避けられぬ理由であり、次のサイクルで緊急に解決すべき課題でもある。ポンジの鍵は、偽の需要で真の需要を刺激できるかどうか、また回収期間が延長され、収益が低下する中でソフトランディングできるかどうかにある。

我々は、X to Earnの重点は「X」にあり、「Earn」ではないと考えている。Earnはプロジェクトの冷始動を助け、初期のユーザー拡大を支援し、成長モデルにおける「顧客獲得」のステップを解決することができる。しかし、プロジェクトはEarnを唯一の手段とすべきではなく、冷始動を終えた後はすぐにポンジモデルをソフトランディングさせ、早期ユーザーの利益を弱めるべきである。なぜなら、「X」こそがプロジェクト持続運営の鍵であり、アプリ自体がより多くのユーザー需要を生み出し、ユーザーの「定着」はアプリ内のユーザー行動に依拠すべきであり、より多くのトークンを得ることではないからだ。「正の外部性」は最近多くの開発者が使う言葉であり、プロジェクトがいかに外部の増分を引き寄せ内部の収益確保を保証し、外在的需要が内部(トークン)供給を超えるようにするかを強調している。ユーザーのハードルを下げ、外部のトラフィックを引き込むことは次のサイクルの共通認識であり、Web2からWeb3への転換に不可欠な道である。

次のサイクルでも、ポンジ型プロジェクトは依然存在し、必ずや幾つかが輝かしい成果を上げ、崩壊時には巨大な市場への影響を与えるだろう(Luna崩壊が韓国経済に与えた巨大な影響のように)。あなたが覚えておくべきことは:

(1)何事も「大きすぎて潰せない」などない

(2)あなたを成功に導くものは、簡単にあなたを滅ぼすこともある

ゲームとメタバース

Axie Infinityが牽引したPlay to Earnは流行したが、それはゲームのすべてではない。『星球日報』が公表した2022年の資金調達データによると、「GameFiは2022年を通じて貫かれ、総資金調達額は51.89億ドル」となっている。これはすべての資金調達カテゴリの中で最も高く、まだ「メタバース」カテゴリは含まれていない。また、当ファンド自身の一次市場プロジェクトデータベースでは、ゲームカテゴリのプロジェクト数は796件で、全体の約20%を占め、DeFiに次いで多い。

出典:星球日報

この背景には、FacebookがMetaに社名変更したことによる「メタバース」投資ブームと、Axie InfinityがNFTとゲームを巧みに統合したことが挙げられる。この二つの要因が相まって、投資家はゲームに熱狂し、次の市場を席巻する100倍リターンのヒット作に必ず投資しようと躍起になっている。しかし、「ゲーム」と「メタバース」を一緒に語るのは、彼らが同じものであるという意味ではない。むしろ、我々は両者が大きく異なると考えている。ゲームをしない古風な人にとっては、どちらも「仮想の小人」にすぎないかもしれないが、我々はゲームは競技性や成長性を重視するものであり、「メタバース」は現実世界の仮想世界への「反映」を重視すると考えている。厳密に言えば、自称「メタバース」のプロジェクトの多くは単なるMMORPGゲームにすぎず、自称「Web3ゲーム」のプロジェクトの多くも、陳腐なゲームにNFTの再販売を付け加えたに過ぎない。

我々は、これら2つのアプローチがいずれもゲームの最終形態ではないと考えている。ここで一つの話を挿入したい。FTXが破綻した際、SBFは『Storybook Brawl』というカードゲームをずっとプレイしていたと報じられた。これはAlamedaが買収したゲームだが、現在Steam上でこのゲームの評価を見ると、すべてSBFを罵るものばかりで、「君たちの汚らしい暗号資産なんかを、私たちが好きなゲームに持ち込まないでくれ」と書かれている。彼らはただ純粋にゲームを楽しみたいだけなのだ。これらの意見はFTX破綻以前に投稿されたもので、業界一般の見解とは大きく異なるが、彼らは真のゲーマーだからこそである。こうしたコメントは裏面から、ゲームがなぜ儲かるのかを教えてくれる。それは人々に楽しさを感じさせるからだ。Pay to earnの課金ゲームでも、競技性を重視するMOBAやFPSでも、根本にあるのは現実の悩みから離れて楽しむことであって、昼は労働し、夜はゲーム内で金稼ぎをする苦しみではない。金稼ぎやトークン経済の導入が間違っていると言っているわけではない。ゲームがまずサービスするのは消費者であり、消費者がそこで楽しく感じなければ消費もせず、「正の外部性」も生まれない。その次にトークン経済がある。Web3はいくつかの問題を改善できる。例えば、プレイヤーのデータ所有権、トークンによる冷始動の加速、NFTによる装備やアイテムの希少性の検証など。しかし、これらは根本的な問題ではない。ゲームの根本的な問題は、どうやって面白くするかであり、その後にWeb3の要素を加えることだ。

最初の問いに戻ろう。ゲーム分野は次のサイクルでどう発展するか?我々は、3Aを掲げながら、元々誰も遊ばないゲームにトークン経済を乗せて、緻密な数値設計もなく、面白くもないゲームの多くが、この熊市で消えていくと考えている。

ゲームが人を惹きつけるかどうかは、常に面白さにある。メタバースが強調する没入感と現実反映、NFTとトークン経済がもたらすポンジモデルと経済的収益は、ゲーム性を補完するものにすぎず、ゲームそのものの「遊びやすさ」こそが真の硬核力である。次のサイクルで爆発するWeb3ゲームは、もともとのWeb2ゲームとして十分に面白く、プレイヤーを惹きつけ、健全な正味キャッシュフローを持つ基礎の上に、軽量なトークンモデルを補助的に用い、トークンをユーザー行動と強く結びつけるのではなく、配当の権益として使用すべきである。トークンは株式に比べて流動性が高く、同時にプレイヤーのチャージ/行動インセンティブとしても使えるが、プレイヤーと投資家は分けなければならない。仮想世界に没頭したいプレイヤーには「英雄の夢」を続けさせ、収益を求める投資家にはゲーム行為を強制せず、意思決定をして収益を得られるようにすべきだ。データの所有権が誰にあるかという問題は、90%のプレイヤーが気にしない。ブリザードが中国市場から撤退しても、データをすべてプレイヤーに返還したとしても、何の意味があろうか?ただの思い出の骨壷にすぎず、選べるならプレイヤーが望むのはただゲームを続けられることだけだ。

ゲーム産業はインフラ、配信プラットフォーム、ゲーム本体の3種類に分けられる。ゲーム本体に注目する一方で、我々はゲームインフラの建設にも注目している。この分類は「メタバース」の概念により近づく。なぜなら、単にゲームを作ることよりも、まったく新しい相互作用の方法を創造し、人の思考を本来存在しない次元にまで拡張することに焦点を当てるからだ。過去1年間、我々はネイティブブロックチェーンゲーム開発エンジンを提供するFragcolor、オンチェーンARインタラクションを実現するAnima、マルチチェーンメタバースソリューションを提供するMatrix WorldやChapterX、数十万人のユーザーを獲得したメタバースプロジェクトSecondLiveなど、いくつかのインフラプロジェクトに投資した。DecentralandやSandboxはメタバースを名乗るサンドボックスゲームにすぎず、バーチャル土地をブロックチェーンに載せるだけでは大多数のプレイヤーの共感を得られない。世界を変えるのは、新鮮な体験と想像力をもたらす製品である。今の物理的設備や技術は『レディ・プレイヤー1』や『グレイテスト・ショーマン』に描かれたVR/AR世界とはまだ遠く離れていますが、将来の新しい仮想世界では、Web3が確かにその一席を占めるべきです。

また、インフラやゲーム本体と比べて、配信プラットフォームの道筋はより明確で、模倣しやすい。多数の低コストのミニゲームで試行錯誤を繰り返すか、ヒット作を完成させた後、プレイヤーを配信プラットフォームに定着させるか。Web2の歴史には4399やSteamといった成功例があり、それらを模倣できる。Web3の場合、プラットフォームユーザーの支払いモデルにトークン経済を加えるか、ゲーム間のデータ連携を実現するだけだ。その成否の本質は、Web2時代と大きく変わらない。ゲームプラットフォームは入口として1〜2のヒットゲームがあればよいが、そこに「メタバース」やWeb3の概念を加えることで、物語はより壮大で華やかになる。将来的にはパブリックチェーンにも、データセンターにも、メタバースを貫くハブにもなる可能性がある。

NFTFi

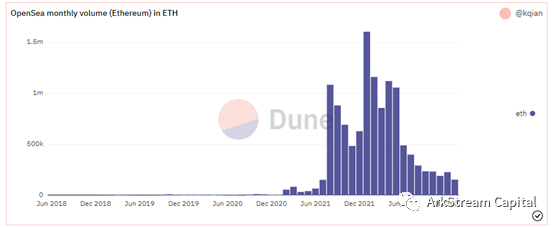

DeFiやGameFiがプロトコルの実現可能性やトークン経済モデルについて議論している間、NFTはPFP(プロフィール画像)を通じて文化市場で突破口を開いた。PFPがもたらすアイデンティティ認証と文化的伝播は世界的に大きな影響を及ぼし、業界内でも大きな共感を生んだ。過去2年間、BAYC/PunkなどのブルーチップPFPのアバターを付けて会話することは、コーヒーを飲みながらふと手首のロレックスに触れるのと同じくらいの意味を持っていた。しかし、PFPの夏は二度と戻らず、2022年6月にOpenseaの取引量が崖っぷちに落ちた後、NFT市場の流動性不足が露呈した。人々がブルーチップ以外のPFPアバターが下落局面で流動性を失うと価格が急速に下落することに気づいたとき、市場はAMM DEXのようにNFTのロングテール市場の流動性を解決するソリューションを切実に求めた。このサイクルでは、NFT流動性ソリューションの探求は途切れず、しかしOpenseaの板形式が依然として市場の絶対的シェアを占めている。

Opensea月間取引高ETH(出典:Dune)

しかし、ArkstreamはNFT市場に対して絶望していない。NFTはSocial Moneyとして比類ない価値を示し、BAYCやPunkアバターが社交で発揮する魅力は市場の低迷とともに低下しなかった。Web2の主流SNSであるFacebook、Twitter、InstagramもNFTを歓迎しており、NFTの実用シーンを提供している。時間が経つにつれ、NFT市場の取引高も安定し始めている。崖っぷちな下落というよりも、もともと数万ドルもするSocial Moneyは本来の価値を超えすぎており、市場は健全な成長段階に戻ったと言える。

2022年、暗号資産もNFTも熊市だったが、開発者たちはNFT流動性ソリューションの探求を止めなかった。

NFTに関して、NFTfiとDeFiの最大の違いは、現在の主流NFT作品であるPFPが一貫性と非一貫性の両方を持っている点だ。一貫性の問題はDeFiのAMM DEXやP2Pool Lendingの考え方で簡単に解決できる。しかし、非一貫性の追加は従来の板取引所やP2P Lendingの方法でしか解決できない。この一貫性と非一貫性の処理方法の断絶は、NFTfiがDeFi初期のように急速に成長するのを妨げている。

取引流動性に関しては、マーケットプレイス/AMMプロトコル/アグリゲーターの3種類のソリューションがある。アグリゲーターの初期のプレイヤーにはGem、Genieがあり、これらはそれぞれOpenseaとUniswapに買収された。彼女たちをアグリゲーターと呼ぶより、むしろ一括操作ツールと呼ぶべきだろう。もちろんGemやGenieが人気だった頃にはOpenseaの挑戦者が他になかったが、Openseaの挑戦者が次々と登場し、より強力なアグリゲーターBlurが現れた。しかしBlurはむしろ自社のマーケットプレイスにトラフィックを誘導している。マーケットプレイスを作らないアグリゲーターは良いアグリゲーターではない。

マーケットプレイスの競争は非常に激しい。マーケットプレイスはリスト対象により、アート系と総合NFTマーケットプレイスに分類できる。

2022年はアート系NFTが不遇の一年だった。Beepleの言葉「正直、これは間違いなくバブルだと思う」に応える形だ。メディアによると、Beepleは2021年3月、NFTアートオークションで記録的な5300万ドル相当のETHを獲得した後、すべてのETHを米ドルに換金した。

Beeple: Everydays – The First 5000 Days

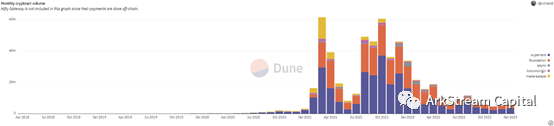

アート系NFT取引所月間取引高(出典:Dune)

2022年通して、NFTアートの取引量は急激に減少した。この減少幅は、PFP中心のOpenseaなどのNFT取引所よりも先行し、より激しかった。SuperRare/Foundation/AsyncArt/KnownOrigin/Marketplace――これらのプレイヤーの名前は2022年にはあまり聞かなくなった。

これは当然のことだ。NFTアートは難解で、流通性が悪い。一方、インターネット時代ではソーシャルメディアが人々の時間を多く占めており、PFPは優れたSocial Moneyの価値を持つ。

Openseaを筆頭とする総合NFT取引市場(実際には主にPFP)は、NFT投機バブルを経たにもかかわらず、比較的健全な状態を維持している。しかし、Openseaも多くの挑戦者に直面している。

Blurはより専門的な取引体験を提供し、一括操作において他NFT取引所をリードし、より使いやすいページ操作を実現している。また、承認も一度だけの承認で済むが、他のマーケットプレイスでは複数回の承認が必要である。

Raribleは古いOpenseaの挑戦者として、この競争ではやや手こずっている。

X2Y2は二線NFTマーケットとして、二線の位置にありながら非常に良いデータパフォーマンスを示しており、P2Pモードのレンディングを開設し、取引所の優位性に依拠して急速に成長している。

LooksRareはローンチ当初、取引マイニングによって市場の大きな注目を集めたが、バブルが去った後は他の取引所と比べやや平凡に見える。

第3の流動性ソリューションであるAMMプロトコルでは、現時点で最も有名なのはSudoswapである。Sudoswapは多プール方式で市場価格設定により非一貫性の流動性問題を解決し、フロントエンドで流動性を集約するが、実際の処理では流動性が分散し、流動性問題を十分に解決できていない。

NFTレンディング市場の主要プレイヤーには、P2P方式のNFTfi、Arcade、x2y2、P2Pool方式のBendDAOがある。

NFTfiは現在P2P方式のリーダーであり、x2y2はNFTマーケットプレイスのトラフィック優位性を活かして急速に成長している。

我々はP2P方式のレンディングが今後もマーケットプレイスの圧迫を受けると考えている。

BNPL(Buy now pay later)やレンタルはレンディングの延長線上にあり、NFTfi市場初期には発展の機会がなかった。

NFTレンディングプロトコル取引高(出典:Dune)

非一貫性が存在するため、NFTの価格設定も問題となる。主流のソリューションはピアプライシングとAIプライシングの2種類ある。 ピアプライシングにはかつてのUpshotやAbacusがある。Upshotは後にAIプライシングに転換したが、Abacusの言うSpotはピアプライシングにさらに多くのトークン経済要素を加えたものである。AIプライシングのトッププロジェクトはNFTbankとUpshotである。我々はピアプライシングのソリューションには先天的な欠陥があると考えており、価格設定の需要は主にレンディングシーンで発生するが、P2Pのオファーまたは実際の取引は本質的に一度のピアプライシングであり、外部からの追加的なピアプライシングは不要である。P2Pool方式は一貫性のみを扱うため、価格設定は不要である。しかし、AIプライシングも価値捕獲の問題に直面しており、通常サードパーティサービスとして登場するため、より多くの価値を捕獲するにはユーザー向け製品に一歩踏み出す必要がある。

フラグメンテーション(分割)もかつてNFTfiに大きな期待が寄せられた分野だったが、トッププロジェクトFractionalがTesseraに社名変更し、NFTX、NFT20、Uniclyの勢いが衰えたことで、投資家の注目は薄れている。 多くのNFTフラグメンテーションソリューションは、「なぜ分割するのか」「分割が流動性に何をもたらすのか」という問題を解決できていない。NTFXやNFT20のフラグメンテーションは、Sudoswapのような直接的なNFT取引よりも優れた流動性を提供できていない。Uniclyは分割トークンの取引に重点を置くようになり、まずNFT取引を満たすことに失敗した。これはNFTfi製品の本来の目的を失ったと言える。

ArkstreamはNFTfiの30以上の細分化セグメントを整理したが、派生商品の中のオプション/先物などは、NFTfiの初期段階では十分な発展機会がなく、ここでは逐一詳述しない。

NFTfi市場全体を俯瞰すると、依然として非常に初期の段階にあることがわかる。NFTの流動性ソリューションは今なお最優先課題であり、NFTfiスタックの最も基礎的な積み木である。流動性の基盤にあるマーケットプレイス、AMMプロトコル、レンディングプロトコルは、投資家が最も注目すべき細分化分野である。 NFT流動性に関しては、AMMプロトコルは短期間で非一貫性の処理においてより良いソリューションを提示できないため、マーケットプレイスは短期間で依然として主要なソリューションとなるが、注文流の処理はより専門的かつ便利になっていくだろう。

ウォレット

アプリケーションの爆発的成長を考察する際、我々は往々にしてユーザーの学習能力を過大評価してしまう。すべてのWeb3ユーザーがDeFiを使っていると勝手に思い込むが、実際にはCEXが依然として80%以上のシェアを占めている。ユーザーのハードルは、Web2からWeb3への移行を妨げる大きな痛点であり、ウォレットは最大のユーザー入り口として、ユーザーのハードルを下げる上で不可欠な役割を果たす。初期にはこの痛点は顕著ではなかった。なぜなら、ほとんどのWeb3ユーザーは「稼ぐ」ことに惹かれており、巨大な富の効果があるため、初期ユーザーにとっては長い秘密鍵を記憶すること、送金前にガス代を少し入れること、国際的なマクロ経済情勢を理解することなど、これらの困難は些細なことだったからだ。しかし、ユーザーの目的がソーシャルやゲームなど、「稼ぐ」と強く結びつかないシーンに変わるとき、それぞれの「障壁」がユーザーを拒絶する要因となり、成長モデルの砂時計の中で多くのユーザーをふるい落とす。

近年のアプリケーション発展と並行して、ウォレットの発展は2つの方向に分かれた。スマートコントラクトウォレットとMPCウォレットである。スマートコントラクトウォレットはGnosis Safeが代表的で、各パブリックチェーンに同様のソリューションがある。スマートコントラクトによるマルチシグ管理を行う。MPC+TSS方式は当初Fireblocksがホットウォレットに応用し、Web3authやMagic.linkがSDK化した後、多数のアプリケーションがこの方式を採用し、ユーザーがメールアカウントだけでウォレットを管理できるようになった。しかし、これら2つはいずれも最終形ではない。スマートコントラクトウォレットはガス代が高く、ハードルも高い。EOAウォレットを所有し、スマートコントラクトを管理する必要がある。一方、MPC+TSS方式はWeb2への妥協案であり、ユーザーはウォレットの完全な支配権を持たない。ウォレットの発展は最終的にVitalikが提唱したアカウント抽象化(Account Abstraction)に依存する可能性が高い。ガス代の代行支払い、ソーシャルリカバリーなどの機能がEIP-4337の導入により実現されれば、ユーザーのハードルは飛躍的に低下する。

EOAウォレットからAAウォレットへの流れは不可避だが、他のウォレットが待っているわけにはいかない。MPCウォレットの発展は盛んであり、EIP4337が実装される前に市場の構図が決まってしまう可能性がある。今がまさに市場を奪取する黄金期である。ウォレットに関しては2つの戦略が考えられる。1つはアプリケーションから出発し、逆にユーザーを育て、アプリケーション中心のエコシステムを形成し、ユーザーをエコシステムに定着させる方法。もう1つはB側サービスから出発し、SDKを提供してより多くのアプリケーションがウォレットシステムに接続できるようにし、迅速に顧客基盤を拡大し、ユーザー数が十分に増えた後、ネットワーク効果を形成してクラスター価値を抽出する方法である。 技術実現方法がほぼ同じであれば、強い運営力でユーザーの境界をどれだけ広げられるかが、新規ウォレットチームの核心競争力となる。前者の戦略は、任意のユーザー入り口が独自のウォレットを構築でき、ユーザーがデータと資金を自分のソーシャルネットワークに蓄積できることを意味する。取引所、ゲーム、ソーシャルメディアなど、すべてがユーザーの「最初のウォレット」の入り口になり得る。ただし、製品体験が十分に優れ、滑らかで、ユーザーの負担にならないことが前提である。後者の戦略は、プロジェクトチームが強力なBD能力を持ち、迅速に製品の影響力と版図を拡大し、より多くのアプリケーションを接続してウォレットのエコシステムを構築する必要がある。これはパブリックチェーンのエコシステム発展と似ており、ウォレットの発展は最終的にパブリックチェーンと接続する可能性がある。より大きな物語を語ることができ、ユーザーをさらに自分のエコシステムに定着させることができるからだ。

ウォレットの本質は「秘密鍵の管理ツール」である。Web3とWeb2の違いがユーザー自身によるデータと資産の管理にあると

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News