安定通貨の現在の状況分析:競争は存在するが、相互協力こそが最良の解決策である

TechFlow厳選深潮セレクト

安定通貨の現在の状況分析:競争は存在するが、相互協力こそが最良の解決策である

金利を得ることを期待せずに、暗号資産の変動から逃れるためにどのDeFiトークンを保有しますか?

執筆:Ignas

編集:TechFlow

USTが崩壊したとき、DeFiステーブルコインは大きな打撃を受けましたが、DAI、FRAX、LUSDは依然として堅調でした。現在、GHOおよびcrvUSDがこの分野に参入しようとしており、新たな革新をもたらしています。また、規制当局によるBUSDへの圧力が高まる中で、DeFiステーブルコインは新たな好況期を迎える可能性があります。

質問です:暗号資産のボラティリティから逃れるために、金利を得ることを期待せずに保有したいDeFiトークンはどれですか?

私にとって、それはDAIです。

これは$DAIが「マネタリー・プレミアム」(貨幣的優位性)を持っているためです——価格以上の追加的な価値であり、以下の理由から生じています:

• スポット流動性

• 検証済みのドル連動性

• 多くのDeFiプロトコルがサポートしていること

• リアルワールドでの使用が増加しつつあること

同じマネタリー・プレミアムは中央集権型ステーブルコインにも適用される。そのプレミアムは採用度、規制遵守、流動性、信頼性に依存する。

現在、SECによるBUSDへの訴追はBUSDのマネタリー・プレミアムを破壊しており、これはUSDCやUSDTにとって有利である一方で、主にDeFiステーブルコインに恩恵をもたらしています。

このプレミアムを、ドルが他の通貨に対して持つ優位性と同様に捉えることができる。それは準備通貨としての地位、政治的安定、軍事的・経済的強さ、金融市場などから生まれる。さまざまな要素が絡み合い、このようなマネタリー・プレミアムを獲得するには時間がかかる。

$USTのマネタリー・プレミアムは低かった——暗号資産の変動から逃れる「避難所」として使われるのではなく、Anchor上で20%のAPYを得られるリスク資産として扱われていた。

とはいえ、FRAXやLUSDのようなDeFiステーブルコインは自らのマネタリー・プレミアムを築き上げており、DAIに迫っている。

一見すると互いに代替関係にあるように見えるが、それぞれ独自の目的を持っている。規制当局の許容範囲内で、DAIは既にRWA(現実世界資産)からの収益獲得に重点を移している。

しかし、その目標は、非中央集権的かつ物理的に耐性のある担保によって支えられた偏りのない世界通貨になることだ。

Liquity (LUSD) の使命も同じ:「あらゆる検閲に耐えうる最も非中央集権的なステーブルコインになること」。ただし、これは最小限のガバナンスで達成され、RWAに影響されず、ETHのみを担保として使用し、ドル連動を維持している点でDAIとは異なる。

設計および不変なスマートコントラクトのため、LUSDは時価総額においてDAIを上回ることはないだろう。しかし、中央集権化や検閲リスクを懸念する人々にとってはニッチなステーブルコインとして機能でき、なおかつドルとの連動を維持できる。

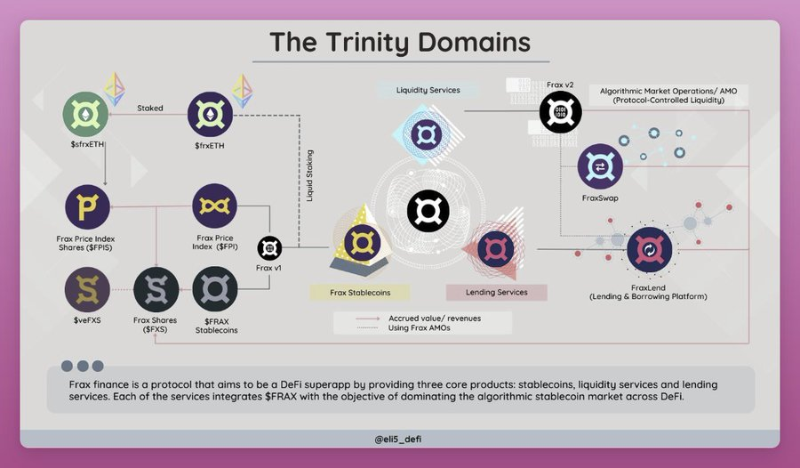

Fraxの戦略は異なる。

BlockworksへのインタビューでS.Kazemian氏は、ドル連動型ステーブルコインは「偽のあるいは真の非中央集権化」によって規模拡大しても規制を回避できないと述べた。彼らはすでに連邦準備銀行のメインアカウントの申請をしており、Fedに可能な限り近づこうとしている。

連邦準備銀行のメインアカウントにより、米ドルを直接保有し、Fedと取引できるようになり、FRAXは「リスクフリーの米ドル」に最も近い存在となる。

これにより、FRAXはUSDC担保からの脱却を可能にし、時価総額を数千億ドルまで拡大できる。

しかし、FRAXはまだそこまで到達していない。DAIほどのマネタリー・プレミアムは持っていない。現在、FRAXは巧妙に設計されたフィードバックループ型エコシステム内でリターンを抽出するために使われている。

対照的に、DAIの大部分は財布に保管されており、市場の変動を避け、価値を保全することを目的としている。

Fraxの収益性と効率性の最大化こそが、他と差別化される点である。

FraxはFRAXを中心に、「DeFi三位一体」のエコシステム全体を構築している:

- Fraxswap

- Fraxlend

- Fraxferry(ブリッジ)

- frxETH

各機能はすべて、FRAXの有用性を強化することを目的としている。

SynthetixのsUSDもまた実用的に使用されており、独自のDeFiエコシステムと密接に結びついている。

- Kwenta - 取引所

- Lyra - オプション

- Polynomial - 構造化ファンド

- Thales - 二項オプション

sUSDの採用はDeFi製品の成長に依存しているが、そのマネタリー・プレミアムは低い。

興味深いことに、MakerもFraxのように自らのDeFiエコシステムを構築しようとしている。Makerは貸出プロトコルと合成LSD(EtherDAI)を構築することで、DAIの有用性と需要をさらに高めようとしている。

当初私は、Spark ProtocolはMakerの明確な競合であり、$GHOに対する反撃だと考えていた。しかし、将来的にMakerとAaveが協力しないとは限らない。実際、両者にとって最善の結果は協力だと私は考える。以下に説明する。

Fraxが構築してきたすべてのものは、FRAXステーブルコインの能力強化に集中している。同様に、Makerの新しいプロトコルはDAIの有用性向上に貢献する。Makerにとって、DAIは偏りのない世界通貨という究極のミッションであり、その実現に向けて新しいプロトコルが構築されている。

しかし、Aaveのミッションは異なる:第一のマネー市場プロトコルになることであり、$GHOはその目標達成のためのツールにすぎない。

要するに:DAIはミッションであり、Sparkプロトコルはツール。Aaveにとっては、マネー市場がミッションであり、$GHOがツール。

Venusのステーブルコイン$VAIは良い例である。BNBチェーン上の成功したレンディングプロトコルであり、TVLは8.55億ドル。

その時価総額はピーク時に2.5億ドルに達し、FRAXよりも大きかったが、現在はペッグ価格を下回って取引されており(0.94ドル)、24時間取引量はわずか6万ドル。

VAIはVenusの最優先事項ではない:レンディングプロトコル自体がミッションなのだ。とはいえ、$VAIはVenusが今日の地位に至るまでに貢献した。

いずれにせよ、もし創設者が本当にそう考えているなら、すべてのステーブルコインは共存でき、さらには互いの発展を支援できる。Aave上でDAIを提供することは、そのプロトコルがより多くの$GHOを発行できることを意味し、逆に$GHOもSparkプロトコルでサポートされる可能性がある。

同じ論理はCurveのcrvUSDにも当てはまる。CurveはDeFiにおけるスポット流動性の柱であり、crvUSDはプロトコルの資本効率をさらに高めるのに役立つ。したがって、crvUSDはFRAXやDAIへの脅威ではなく、むしろすべてのDeFiステーブルコインのスポット流動性を増加させることができる。

したがって、私はこれらすべてを前向きに見ている。なぜなら、それぞれが独自の差別化を提供しており、規制の重要性を認識しているものの、対処方法が異なるからだ:

DAIおよびLUSDは検閲耐性を持たせることを目指す一方、Fraxは連邦準備制度に可能な限り近づこうとしている。

GHOやcrvUSDが競争を激化させているように見えても、その焦点は基盤プロトコルの改善にある。それぞれが独自の方法で協力し合い、相互に強化し合うことができる。

さらに、規制当局の注目が高まる今こそ、これまで以上に協力が必要とされている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News