2022年のNFT取引およびアグリゲーション分野における微細な変化と将来の発展を振り返る

TechFlow厳選深潮セレクト

2022年のNFT取引およびアグリゲーション分野における微細な変化と将来の発展を振り返る

近年、NFT分野は多くの投資家の大きな注目を集めており、Binance、Coinbase、Krakenといった主要CEXも次々とNFT分野への進出を発表している。

1. はじめに

近年、NFT分野は多くの投資家から大きな注目を集めており、Binance、Coinbase、Krakenといった主要CEXも次々とNFT領域への参入を発表している。過去においてDeFiはわずか1年でDEX、貸借、ステーブルコイン、オラクル、デリバティブ、クロスチェーンブリッジなど一連の完備したエコシステムを形成し、流量を基盤としてエネルギーの集約へと進んでいった。2022年、NFTはこの集約スピードをさらに加速させ、現在では成熟期に向かって安定的に発展しており、審査の更新やロイヤリティゼロ改革、ブランドコラボレーション、さらには統合・買収に至るまで、NFTは自らのエコシステムの中で多面的な拡張努力を進めている。

2022年の熊相場という市場環境下、NFT関連データは大きく変動し、下半期以降、NFT市場全体のデータは継続的に低迷している。そのため、エコシステム内でも「NFTは衰退期に入った」とする声が聞かれるようになったが、実際にはNFT価格の上下動は市場トレンドを一定程度予測でき、業界全体の発展における価値論理を反映している。本稿では、特に取引プラットフォームの統合および発展動向に焦点を当てる。現在、NFT市場は安定期と転換期に入り、持続的な土台作りのために時間が必要となっている。

本稿では、NFTの起源および分野の基礎知識から議論を始め、NFT分野の歴史的マイルストーンをまとめるとともに、現在のNFT市場の状況を紹介する。最近の取引レベルでの買収活動を踏まえて述べ、各プラットフォームの最新ポリシー更新やロイヤリティ対応態度の変化を整理し、最新技術動向を深く分析することで、この分野全体の概要と将来の方向性を総括する。

2. NFTの基本紹介

人々がNFTを思い浮かべるとき、最も一般的には画像、あるいはソーシャルメディア上のプロフィール(PFP)と考えるだろう。しかし、従来の意味でのNFTはすでに2021年以前に登場していた――ただ、その存在に気づいていた人はほとんどいなかっただけだ。

FTとは何か

同質化トークン(FT)とは、交換可能であり、均一性を持ち、ほぼ無限に分割可能なトークンである。

同質性を説明する良い例が通貨である――同質性のおかげで、人々は簡単に5ドル紙幣を別の5ドル紙幣と交換できる。米ドルは同質化トークンとして単純な交換が可能であり、シリアル番号が異なっていても交換に影響しない。価値が同一であれば、額面の大きさも所有者にとって差異がない。こうした物品が交換可能なのは、それらが独自性ではなく価値によって定義されているためである。

NFTとは何か

NFTは非同質化トークン(non-fungible token)の略称であり、「非同質性」はNFTの顕著な特徴である。

同質化トークンと比べて、NFTは互いに交換できないものであり、ブロックチェーン上に保存されたデータ単位であり、芸術作品などの唯一無二の暗号資産を代表できる。各NFTはユニークな識別子を持っており、他のNFTと区別され、これはデジタル空間における真正性と所有権の証明でもある。

NFTの作成と公開には複数の異なるフレームワークがある。最も人気のあるフレームワークは、イーサリアムブロックチェーン上のERC-721およびERC-1155である。所有者の許可なしに、NFTは複製または移転することはできず、発行者自身であっても例外ではない。

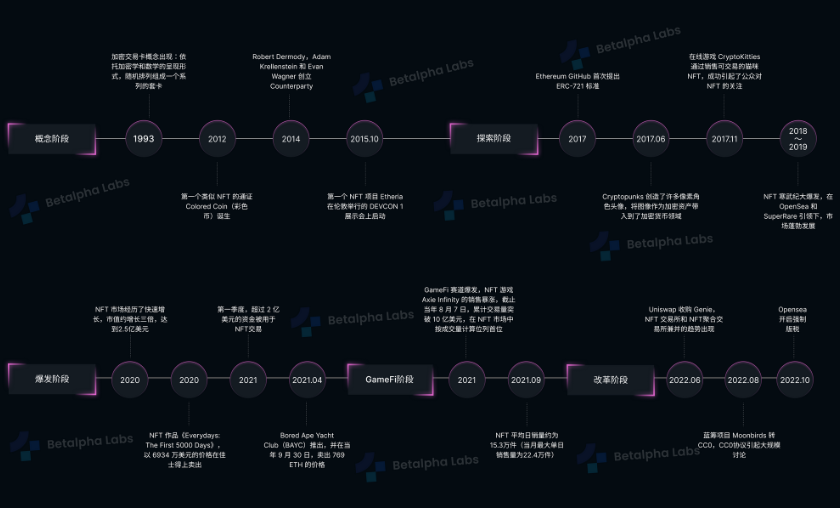

NFTの発展歴史

NFTという概念の起源は、1993年の「Crypto Trading Cards」(暗号通貨トレーディングカード)や2012年の「ColoredCoin」(カラードコイン)に遡ることができる。「Crypto Trading Cards」は数学モデルによるデジタルカードコレクションというアイデアを提案し、「ColoredCoin」はビットコインに新たな用途を与え、オフチェーン資産のマッピングに関する優れた実験だった。

その後の探求、爆発的成長、そして安定段階を経て、徐々に多くの人に知られるようになっていった。現在私たちが見ているNFTの姿は、当初提唱された概念とは大きく異なっているが、まさにこれらの革新的試みが今日のCryptoを築き上げたのである。

図1: NFTの5大発展イベント

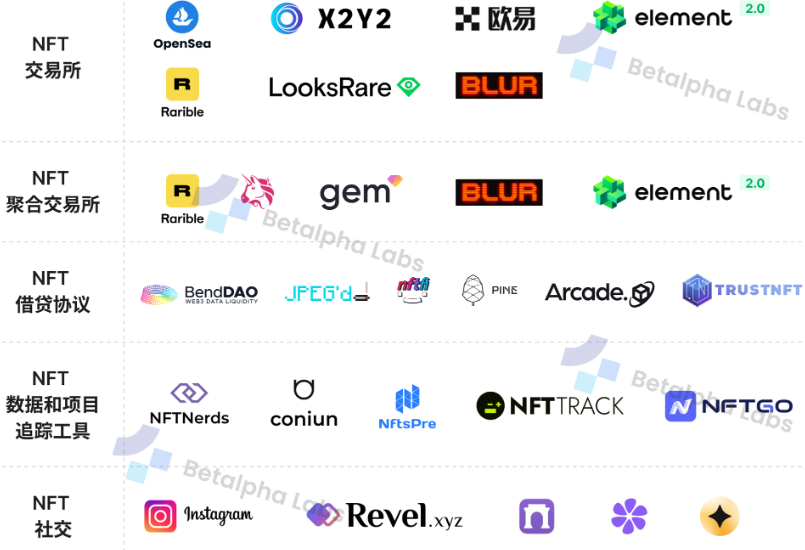

NFT分野の区分:

プロトコル機能に基づいてNFT市場を区分すると、NFTプラットフォームは取引、アグリゲーション、貸借、データ追跡、ソーシャルの5つの大カテゴリに分けられる:

図2: NFT分野の区分

3. NFT市場情勢紹介 & 政策更新

3.1 取引プラットフォーム

CoinMarketCapの調査データによると、市場にある14のNFT取引プラットフォームの総取引高は、2020年の8,570万ドルから2021年には196億ドルに増加し、約23,000%の伸びを見せた。2021年はNFT分野にとって想像を絶する成長年であった。

図3: 取引プラットフォームデータ

一方で、2022年はNFT分野にとって厳しい1年となった。年初のLuna暴落から年末のFTX倒産事件まで、新プロジェクトの誕生や探求は続いていたものの、全体的な暗号エコシステムの低迷により、NFT市場も熊相場に引き込まれてしまった。

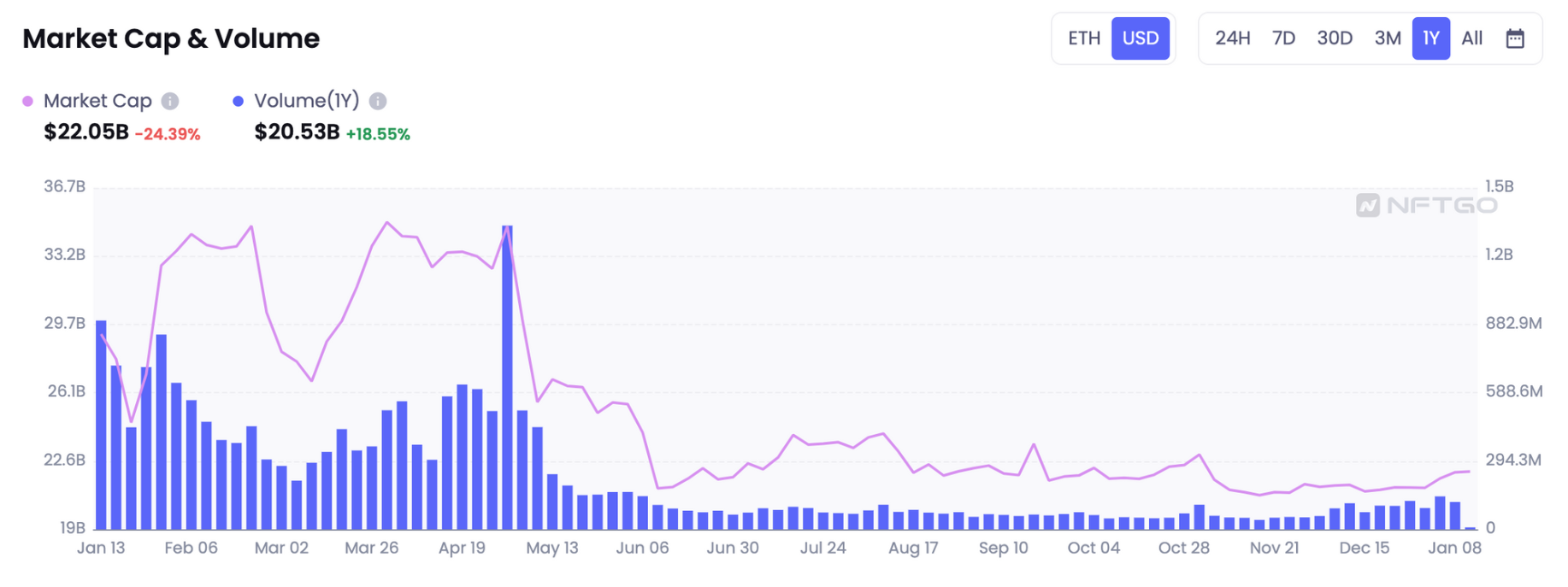

NFT市場の時価総額は3月に349.6億ドルのピークに達したが、5月以降下落し続け、210億〜230億ドルの間で低迷。11月には最低の208.2億ドルまで落ち込み、40.5%の下落率となった。

図4: Market Cap & Volume

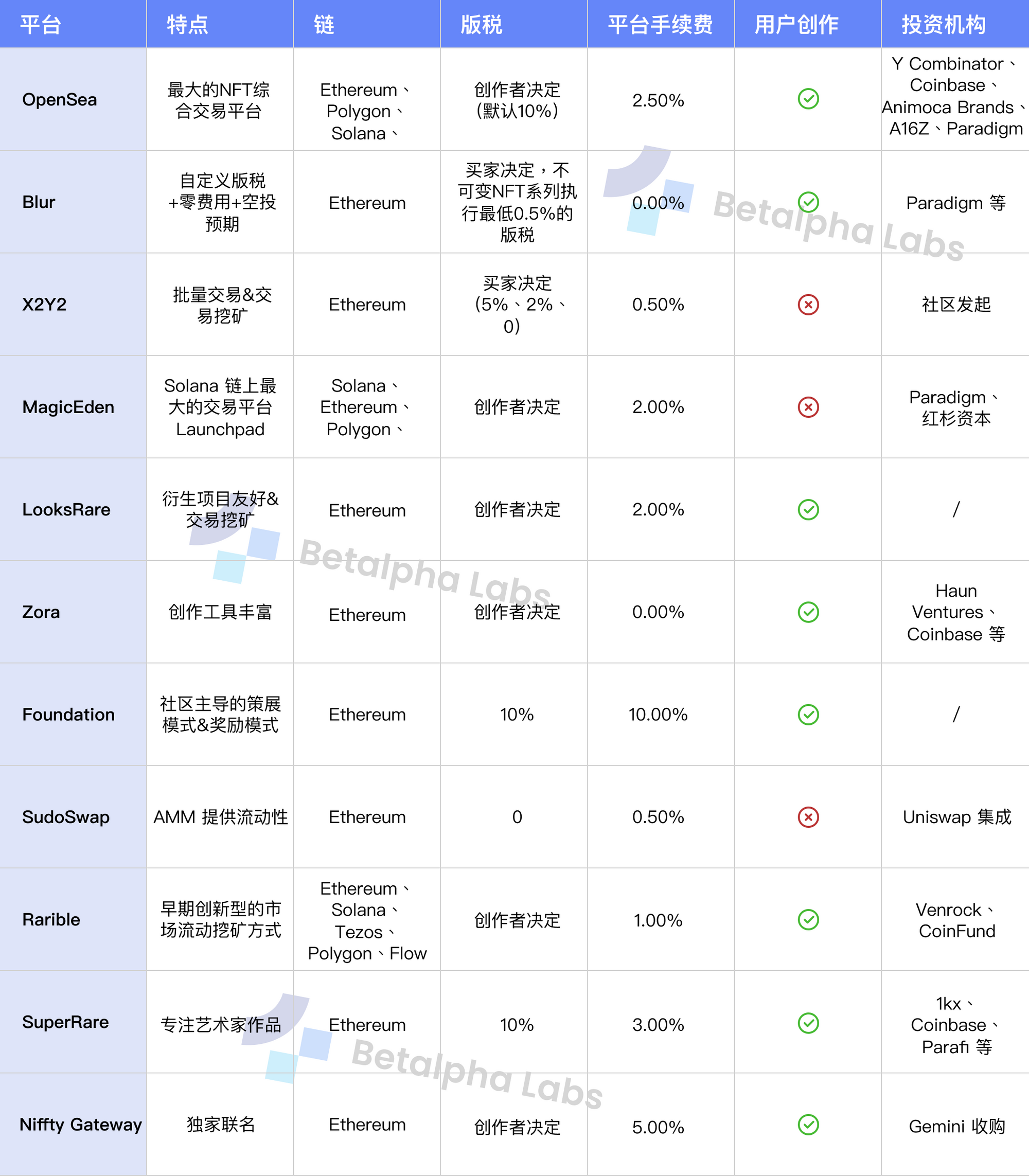

OpenSea

2018年に設立されたOpenSeaは、ブロックチェーンを基盤とするグローバルなデジタルアイテム取引市場であり、長らくNFT取引市場のリーディングプロジェクトとして君臨してきた。OpenSeaは、業界をリードする分散型取引所(DEX)を標榜し、P2P(peer-to-peer)形式での非同質化トークン(NFT)取引を提供している。

2022年、OpenSeaは著作権保護分野に注力した。6月、NFT著作権保護プログラムを更新し、NFT所有者の権益保護を強化するための複数措置を導入した。また、OpenSeaは新しい検証システムを導入し、本物のアカウントとコンテンツをより明確に識別できるようにした。

2022年11月、OpenSeaは公式に発表し、オンチェーンでロイヤリティを強制執行するツールを導入するとした。このツールにより、NFTプロジェクト側がOpenSea上で正常にロイヤリティを受け取るには、OpenSeaの強制ロイヤリティ契約を使用しなければならない。ただし、この契約はカスタムロイヤリティを設定するプラットフォームすべてをブラックリストに登録する。もしNFTプロジェクト側が他取引プラットフォームをブラックリストに登録したくない場合、OpenSea側はそのプロジェクトが同プラットフォームで得たすべてのロイヤリティを0に引き下げるとした。

Magic Eden

Solanaチェーンで取引量トップのNFT取引プラットフォームであるMagic Edenは、Polygonとの統合を通じてサポートするブロックチェーンのリストを拡大している。ゲームNFTはMagic Edenの強み分野であり、12月にはLaunchpadプラットフォーム上で複数のPolygonベースプロジェクトをホストした。Polygonが公表した情報によると、同プラットフォームのPolygonプロジェクト用Launchpadが稼働後、Magic EdenユーザーはMATICを使ってNFT取引を開始できるようになる。

Magic Edenはロイヤリティ保護面でもアップデートを行った。12月、公式が新プロトコルの導入を発表し、このツールを利用する新コレクションに対して全件ロイヤリティ徴収を行うとした。オープンソースツール「Open Creator Protocol (OCP)」により、コレクションをリリースするクリエイターがロイヤリティ保護の有無を選択できる。OCPを採用しないクリエイターについては、プラットフォーム上でのロイヤリティ徴収は引き続き任意となる。

さらに、Magic Edenは正式に割引・報酬制度を導入し、ユーザーがプラットフォームでの活動に応じて報酬、割引、その他福利を得られるようにした。Magic Edenはエコシステムパートナーと協力し、招待コードや取引分析ツールなどの新機能を追加していく。

OpenSeaが2022年4月にSolana対応を追加したものの、Magic EdenはSolana上での取引量で依然として圧倒的なリードを保っている。

3.2 アグリゲーションプラットフォーム

アグリゲーションプラットフォームが市場で次第に注目を集め始めた。発展過程を見ると、多くの専門家は、NFT市場の地図を変えるのは、重量級暗号取引所でも、早くからトークンメカニズムを導入したRaribleでも、アート市場SuperareやFoundationでもないと考える。これらは確かに潜在力を持っているが、ターゲット市場が比較的小規模すぎる。

真にOpenSeaの市場支配を揺るがしたのは、Aggregatorというツールを実現し、大胆にToken Incentiveメカニズムを試みたチーム――GEMやElementのようなアグリゲーター、Looksrareのような取引報酬メカニズム、そして後発ながら一気に注目を集めたBlurである。

従来、アグリゲーターは主にデータの集約に使われ、複数サイトからデータを収集して一つのプラットフォームに情報を整理して提示し、さまざまなユーザーのニーズに対応する。本質的には検索エンジンであり、有用な情報を収集・編集し、不要な情報を除外することができる。

技術の発展とともに、一部のアグリゲーターは機械学習を活用して価値ある指標を作成できるようになっている。これらの指標は処理済みデータから計算される。

専門的なNFTアグリゲーターは、異なるパブリックチェーンからすべてのNFT取引情報を収集し、それを一つのプラットフォームに統合する必要がある。これにより、ユーザーはスムーズな取引体験を得られ、取引効率が向上する。

従来の取引市場と比べて、NFTアグリゲーターにはいくつかの明確な利点がある:

- 情報の高度集約――ユーザーは一つのプラットフォームで全市場のNFTを閲覧・取引・購入できる。また、取引量、フロア価格、取引価格、数量、トップホルダー、トップバイヤーなど、NFTに関連するあらゆる情報を確認できる。

- 取引効率の向上――ユーザーはすべての取引所の取引情報を簡単にブラウズでき、最良の取引価格を選び出せる。

- 支払い方法の多様化――理想上、ユーザーはNFTアグリゲーションプラットフォームで希望する任意のトークンで支払いができ、バンドル取引によりガス代を節約することもできる。

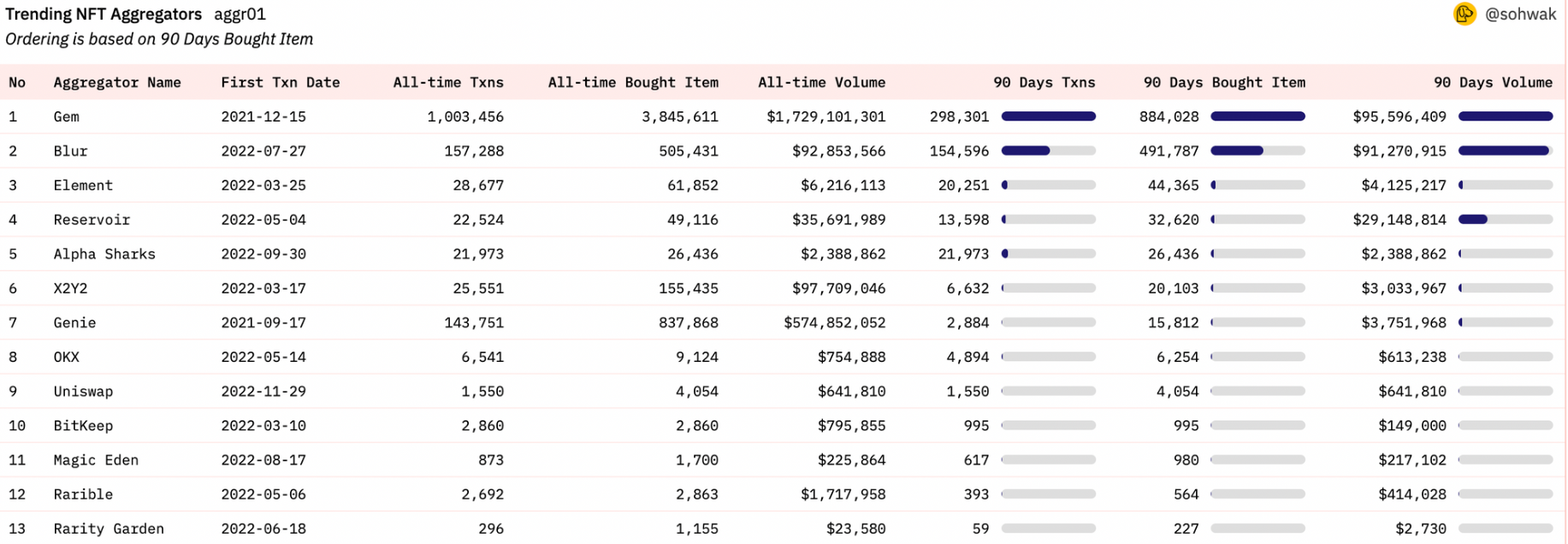

アグリゲーションプラットフォーム全体の市場概況

NFTは、暗号経済分野だけでなく、金融テクノロジー、文化娯楽分野でも最もホットな話題の一つとなっている。伝統的な金融市場における大量取引のように、一括でNFTアセットを購入したり、NFTの一括売買ニーズが徐々に拡大している。

ますます多くのプラットフォームが買収やアップデートを通じてNFTアグリゲーション市場に注目しており、NFTの一括取引はすでに市場トレンドとなっていることが明らかだ。

図5: Trending NFT Aggregator

上記グラフからわかるように、Gemは2021年12月28日のベータ版リリース以来好調を維持し、累計取引高はトップに立っていた。公式は2022年4月にOpenSeaによる買収を発表したが、独立ブランドとして運営を継続している。

しかし2022年10月、Blurの突然の登場によりGemの独占状態が崩れ、短期間で「カスタムロイヤリティ+ゼロ手数料+エアドロ期待」というモデルで多数のユーザーを惹きつけ、現在のオンチェーン取引高最大のNFTアグリゲーション取引市場となり、各プラットフォームにかつてないプレッシャーを与えた。

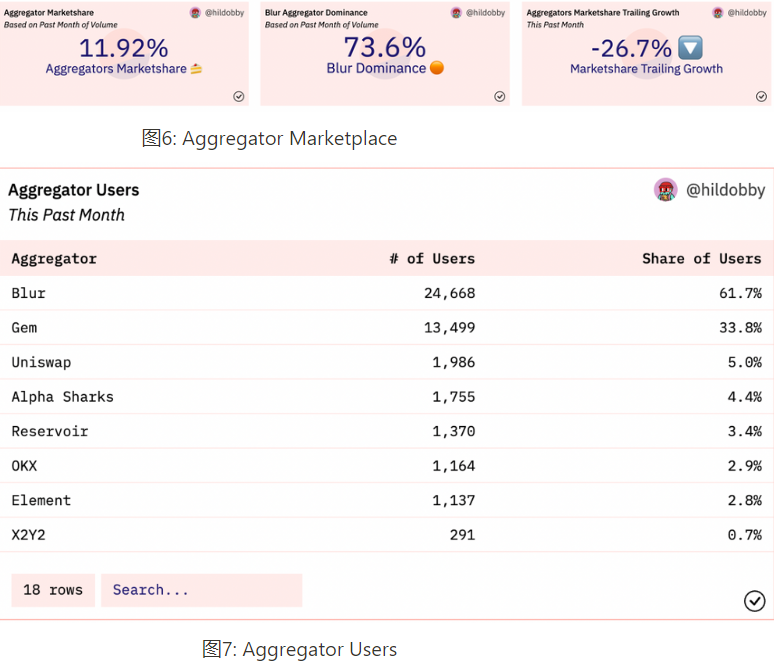

最新1ヶ月のデータによると、アグリゲーション市場の取引高はNFT総取引市場の11.92%に留まり、熊相場下での市場冷え込みもあり、前月比で26.7%低下し、市場は安定段階に入り、爆発的成長は見られない。その中で、Blurのアグリゲーション市場における取引高シェアは驚異の73.6%に達し、半分以上を占め、断然トップの座を守っている。ユーザー数の観点から見ても、最新1ヶ月のデータではBlurが61.7%を占め、次いでGem(33.8%)、そして最近登場したUniswap Aggregator(5%)となっている。他のアグリゲーションプラットフォームの利用者数は、BlurやGemと比べて崖っぷちな差がある。

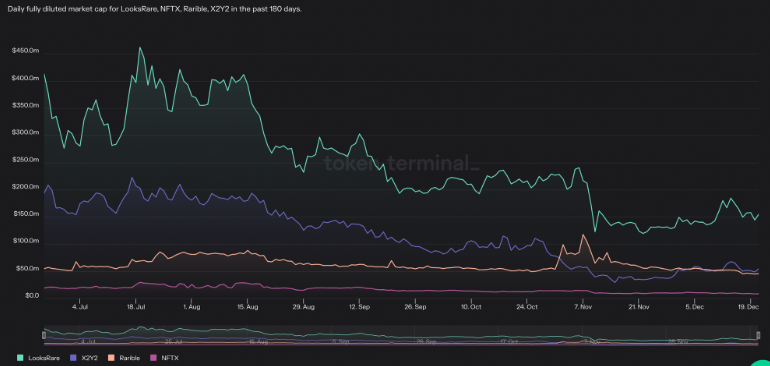

他のプラットフォームのパフォーマンスを見てみると、BlurとGem以外では、X2Y2とLooksrareの各種データも比較的安定している。日次の完全希薄化時価総額はそれぞれ約5,500万ドルと1.5億ドルで、LooksrareはX2Y2の約3倍。収益面では、X2Y2の最近の平均収益は18,000ドルで、30日以内に24.4%減少したが、180日前と比べて70.2%増加している。一方、Looksrareの最近の平均収益は90,000ドルで、30日以内に15.3%減少、180日前と比べると96.2%の大幅減となり、頭打ち状態にある。

図8: Daily Fully Diluted Market Cap

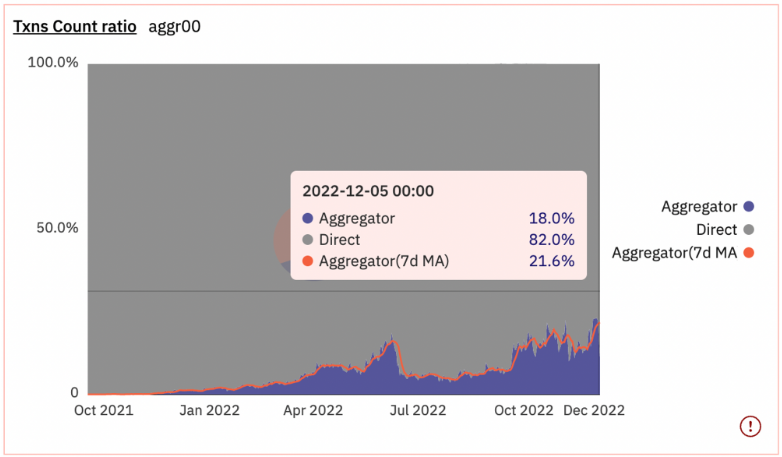

市場全体を見ると、まず取引アカウントの構成比で、直接NFT市場で取引するアカウントが82%、アグリゲーション取引市場を選ぶのが18%。図から明らかなように、アグリゲーション取引アカウント数の最後の顕著な増加は2022年10月であり、これはBlurのリリース時期と一致しており、大きな影響があった。

図9: Txns Count Ratio

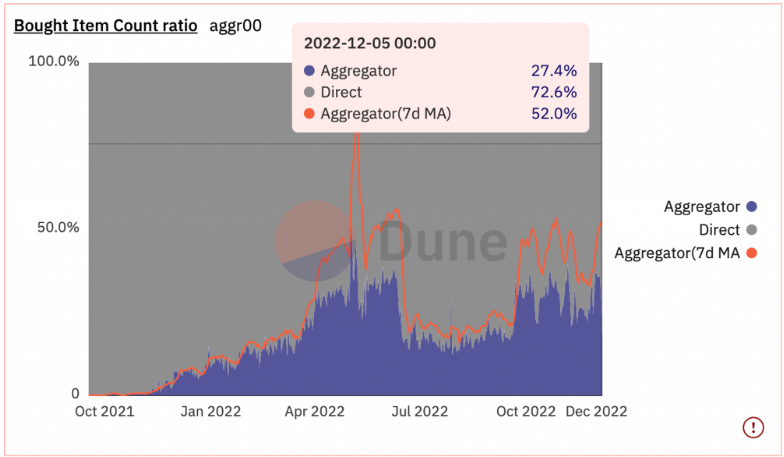

次にNFT購入数量の構成比だが、直接NFT市場で購入するNFT数量が72.6%、アグリゲーション取引市場が27.4%。アグリゲーション購入量のピークは5月6日に発生し、当日のアグリゲーション比率は37.2%、MA比率は84.2%。これはAzukiのエアドロプロジェクト「Beanz Official」の開封日であり、多くの人がブルーチップNFTをアグリゲーション取引プラットフォームでまとめて購入する傾向があった。

図10: Bought Item Count Ratio

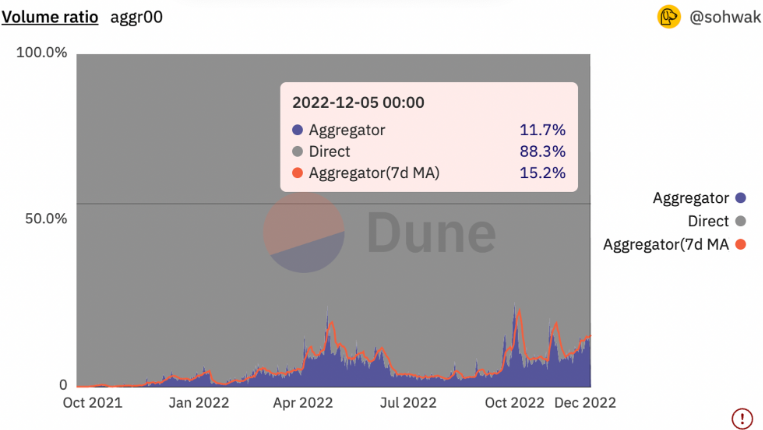

最後に市場取引金額データに注目すると、現在アグリゲーション市場の取引金額シェアは11.7%で、前述の購入数量データ(27.4%)と比べて約16%の差がある。ここから大胆に推論できる――アグリゲーション市場の大部分の取引高は価格の低いNFTから来ている。ユーザーは有望で現在価格の低い商品をアグリゲーションプラットフォームで一括購入する傾向があり、一方でブルーチップNFTについては、プラットフォームキャンペーンがなければ、リスク回避のためOpenseaのような取引プラットフォームでの操作を好む。

しかしロングテール市場は侮れない。AmazonやNetflixもロングテール効果で累積量を積み重ね、最終的に爆発した。NFTアグリゲーション市場も、NFTの将来の発展とともに、自身の小ピークを迎える可能性がある。

図11: Volume Ratio

アグリゲーションプラットフォームの変化トレンド詳細

- Blur

Blurは新参者の中でも堂々たる存在であり、リリース以来、短期間で一定の市場シェアを獲得し、各プラットフォームで広範な議論を巻き起こした。Uniswapと同様に、両者は最初期から積極的なプロモーションを行い、「スムーズなUI体験」「複数NFTの一括購入能力」という背景を強調している。初回エアドロ後の11月には、BlurはイーサリアムNFT市場取引の約15%を占めるようになった。

12月初旬の2回目のエアドロ配布後、12月19日時点で、過去1ヶ月のBlurのNFT取引高はOpenseaを上回り、NFT市場全体のシェア約33.02%を占め、現在オンチェーン取引高最大のNFTアグリゲーション取引市場となった。

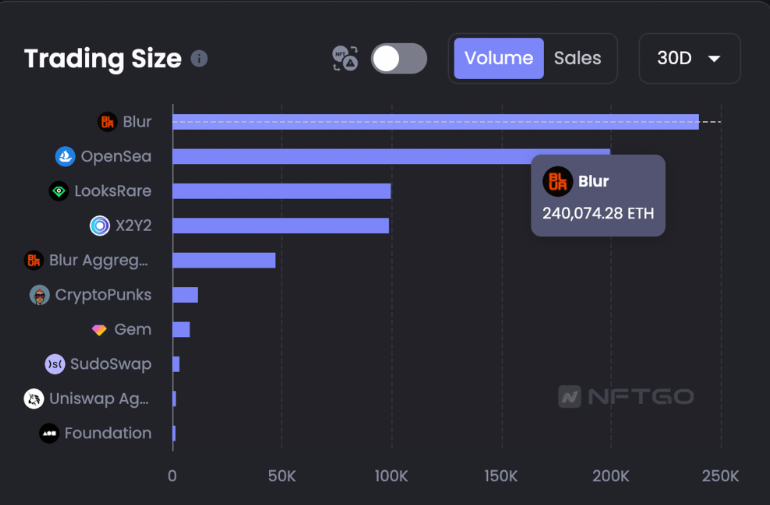

NFTGoのデータによると、直近1ヶ月間の取引規模は24万ETHに達し、わずか3ヶ月のリリース期間で、Openseaが何年もかけて築いた実績を超えた。

図12: Trading Size

さらに、Blurは運営面でも独自の手法を持っている。オンチェーンの大多数のエアドロはより多くのトラフィックを引き寄せるためのものだが、Blurは初回エアドロで注目を浴び、明言して2回目のエアドロはユーザーのプラットフォーム上でのインタラクションに直接関連づけるとした。これが安定したユーザーグループが注文を出し取引を行う直接的な理由となっている。

Blurのロイヤリティメカニズムは、ほとんどのNFT市場と異なる。ここでは、NFTトレーダーが自分のロイヤリティを設定できる。つまり、必要ならロイヤリティを課さない選択もできる。このため、NFTのオリジナルクリエイターは二次販売から一切収入を得られない。一方で、インセンティブメカニズムは、ロイヤリティを利用したいトレーダーに報酬を与える。例えば、より高いロイヤリティを支払うトレーダーに多くエアドロを配布する。

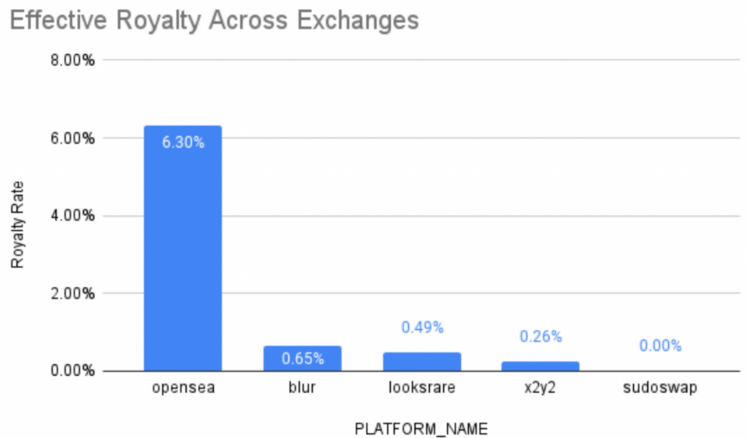

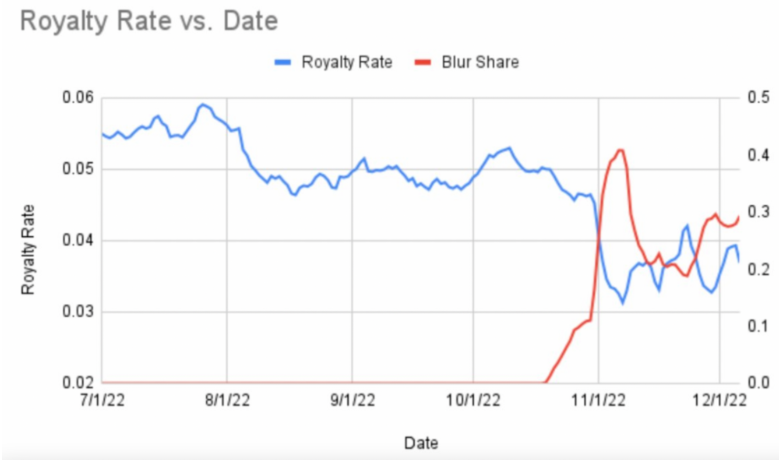

2回目のエアドロでは、Blurユーザーのロイヤリティ設定が高いほど忠誠度が高くなり、より多くのエアドロを受け取れる。Sudoswapのようなゼロロイヤリティプラットフォームからのユーザー移行報酬として、ロイヤリティを支払うトレーダーがBlurに注文を出し、ロイヤリティをSudoswapのプラットフォーム手数料(0.5%)に設定すれば、同じ利益を得つつ、他の手段よりも大きなエアドロを得られる。しかし、1回目のエアドロ後のデータからわかるように、この期待による促進は実際に低ロイヤリティ、あるいはゼロロイヤリティ行動を阻止できていない。Blur全体の平均ロイヤリティレートはわずか0.65%(図13)であり、全体的なNFT市場のロイヤリティ低下にも拍車をかけている(図14)。

図13: Effective Royalty across Exchanges

図14: Royalty Rate Vs. Date

「カスタムロイヤリティ、ゼロ手数料」というモデルがいつまで続くのかについて、Blur公式はトークン上場後にコミュニティガバナンスで投票を行い、ロイヤリティ・手数料の具体的な方針を決定するとし、それまでは1セントも儲けないと表明している。

Elementとは異なり、Elementは1個のNFT購入と一括購入で消費するガス代は同等だが、Blurは一括で多くのNFTを購入するほどガス代が大きくなる。それがBlurでNFTの一括購入がほぼ失敗しない理由かもしれない。

- Looksrare

LooksRareはコミュニティ中心のNFT取引プラットフォームであり、すべてのユーザーに積極的に報酬を与える。初期リリース時には「100%の取引手数料をLOOKSトークンステーキングユーザーで共有」「巨額エアドロ」「By NFT people, For NFT people」など、さまざまなラベルで話題になった。

LooksRareはネイティブトークンLOOKSを武器に、過去6ヶ月間にOpenSeaで少なくとも3ETH以上の取引を行ったNFTユーザーにエアドロを配布した。LOOKSトークンのエアドロは9段階あり、OpenSeaでの取引回数が多いほど受け取れるLOOKSトークン量も増える仕組みだ。

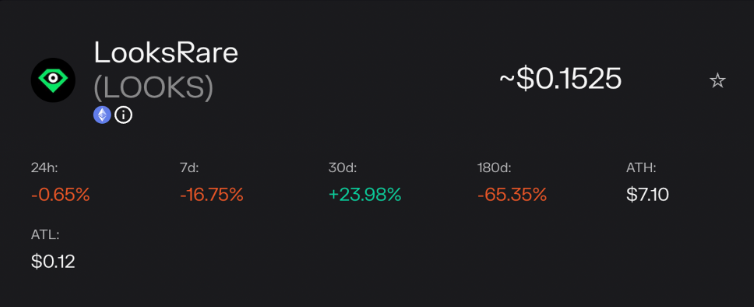

Token Terminalの最新データによると、ネイティブトークンLOOKSの価格は180日間で65.35%下落している。直近1ヶ月では23.98%上昇したが、過去の大幅下落を考えると焼け石に水である。

図15: $LOOKS

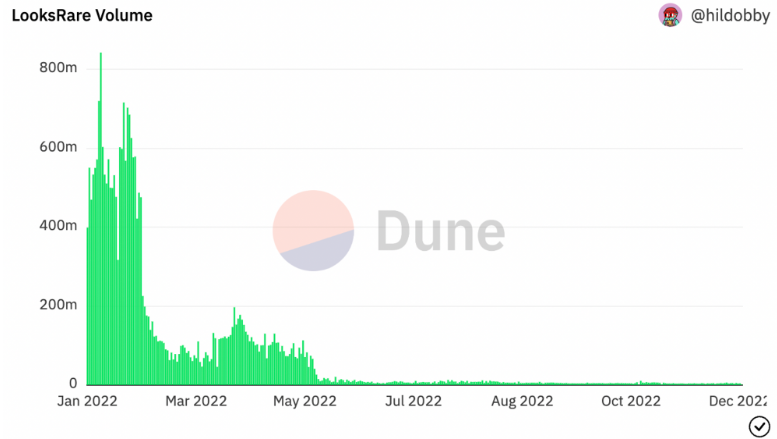

5月以降、LooksRareの取引高は崖っぷちに下落している。

図16: LooksRare Volume

しかしLooksRareは、プラットフォーム手数料などいくつかの重要な面で他プラットフォームと差別化している。つまり、LooksRareの取引手数料は年初からの2%で、OpenSeaの2.5%よりも低く、またすべてのプラットフォーム手数料を100%$LOOKSトークンをステーキングしたユーザーに還元すると約束している。この施策は、リリース直後に多くのユーザーの積極的なステーキングを呼び込んだ。

LooksRareは派生NFTプロジェクトの扱いも他プラットフォームと異なる。言い換えれば、既存NFTシリーズを模倣したNFTに対して、「悪意がない限り」削除や凍結を行わないという立場を取っている。一方、OpenSeaはNFTプロジェクトの上場に関して絶対的な発言権を持っており、過去には知名度の高いNFTプロジェクトの派生物を削除したことがある。もちろん、コミュニティ内では派生プロジェクトに対する見解が分かれており、存在すべきでないとする意見もあれば、派生NFTを阻止することがWeb 3.0の原則に反すると考える人もいる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加SNSで共有

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News